なぜ相続税は必要なのか?その理由と仕組み、隠しても見つかるリスクと節税対策を徹底解説

- 相続税

「なぜ一生懸命に築き上げた財産に、税金がかかるのか?」

相続の手続きに直面したとき、あるいは将来に備えて資産状況を確認したとき、この「相続税」という制度に対して疑問を感じる方は少なくありません。

本記事では、相続税がなぜ必要なのかという根本的な理由から、制度の仕組み、そして「隠しても見つかる」と言われる税務当局の調査能力の実態まで、専門家が詳しくお伝えします。さらに、特例を活用して大切な資産を守るための「今からできる具体的な節税対策」についても分かりやすく解説します。

目次

1. 相続税はなぜ必要なのか?制度が作られた3つの理由

相続税はなぜ課税されるの?と戸惑いや疑問を感じるのは、ごく自然なことです。相続税の制度には、社会を支えるための「3つの考え方」があります。

1-1. 富の集中を防ぎ、社会全体に還元するため

相続税の最大の目的は「富の再分配」です。もし相続税がなければ、世代を超えて資産が無税のまま引き継がれ、資産家とそうでない人との貧富の格差が広がり続けてしまいます。そのため、相続時に一定の税を徴収し、社会全体へ還元することで公平性を保ち、次世代への「機会の平等」を図るという重要な役割を担っています。

1-2. 不労所得に対する公平な税負担のため

相続によって財産を引き継ぐことは、相続人(受け取る側)自身の労働によって得た収入ではありません。このような財産は「偶然の利益(不労所得)」とみなされるため、自ら働いて所得を得ている人たちとの公平性を保つ観点から、相応の税負担が求められています。

1-3. 所得税を補完する役割があるため

相続税には、生前の「所得税の精算」という側面もあります。たとえば、含み益のある不動産や株式を保有し続けていた場合、売却しない限り所得税はかかりません。また、生前にさまざまな税制優遇を受けて蓄積された財産もあるでしょう。こうした「生前に課税しきれなかった利益」を、相続のタイミングで一括して精算するという補完的な役割を果たしているのです。

2. そもそも相続税とは

2-1. 相続税は相続により引き継いだ財産にかかる税金

相続税とは、亡くなった方(被相続人)から現金や土地などの遺産を引き継いだ際、その財産の価値に対してかかる税金です。 配偶者や子どもなどの相続人だけでなく、遺言などで財産を受け取った方も相続税の対象になります。

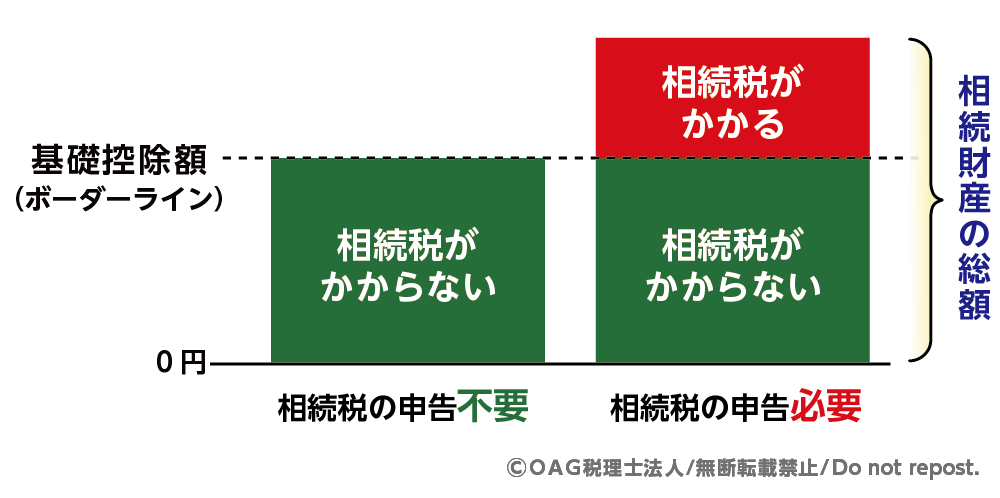

2-2. 相続税は財産がいくらからかかる?(基礎控除)

相続税はすべての相続にかかるわけではありません。「基礎控除」と呼ばれる非課税枠があり、相続財産の総額がこれを下回れば相続税は一切かかりません。

図1:相続税は相続財産の総額が基礎控除額を上回るときにかかる

基礎控除額の計算式は下記のとおりです。

-

基礎控除額 = 3,000万円 +(600万円 × 法定相続人の数)

例えば、相続人が配偶者と子供2人(計3人)の場合、4,800万円(3,000万円+(600万円×3人))までは相続税はかかりません。

図2:基礎控除額の早見表

2-3. 相続税がかかる財産・かからない財産の一覧

相続税の課税対象は、生前に所有していた預貯金や土地といった「本来の相続財産」だけではありません。 亡くなったことをきっかけに受け取る生命保険金や死亡退職金などの「みなし相続財産」も含まれる点に注意が必要です。

-

相続税がかかる財産: 現金、預貯金、不動産(土地・建物)、有価証券、貴金属のほか、生命保険金、死亡退職金、相続開始前7年以内の贈与財産(一定の加算ルールあり)など

-

相続税がかからない財産(非課税財産): 墓地・墓石、仏壇・仏具(祭祀財産)、公益目的の財産など

- 差し引けるもの(債務・葬式費用):借入金、未払いの医療費、未払いの税金、葬儀費用など

図3:相続税がかかる財産・かからない財産の一覧

2-4. 税負担を劇的に減らす「配偶者の税額軽減」と「小規模宅地等の特例」

高額になりがちな相続税ですが、残されたご家族の生活基盤を守るための特例があります。

-

配偶者の税額軽減: 配偶者が相続する財産のうち「1億6,000万円」または「法定相続分」のどちらか多い金額までは相続税はかかりません。

-

小規模宅地等の特例: 被相続人が住んでいた自宅の土地などについて、一定の要件を満たせば、その土地の評価額を最大80%減額できる制度です。

2-5. 期限は10カ月!遅れた場合の恐ろしいペナルティ(加算税・延滞税)

相続税の申告と納税の期限は「被相続人が亡くなったことを知った日の翌日から10カ月以内」です。 この期限を1日でも過ぎると、加算税や延滞税といった重いペナルティが課されるため、早めの準備が欠かせません。

3. 相続税は払わないとバレる?税務署の調査能力

「隠してもバレないのでは?」と考えるのは大変危険です。税務署は独自のネットワークやシステムを活用し、個人の過去の所得、不動産の購入履歴、金融機関の口座の動きなどを詳細に把握する高い調査能力を持っています。そのため、財産を意図的に隠しても高い確率で見つかるリスクがあります。

4. 今からできる相続税対策

相続税の「理不尽」を回避する唯一の方法は、法に則った正しい対策を早期に行うことです。

4-1. 生前贈与(暦年贈与と最新のルール)

生前贈与は、生前に財産を子や孫へ計画的に移転し、将来の相続税の課税対象となる財産を減らす方法です。

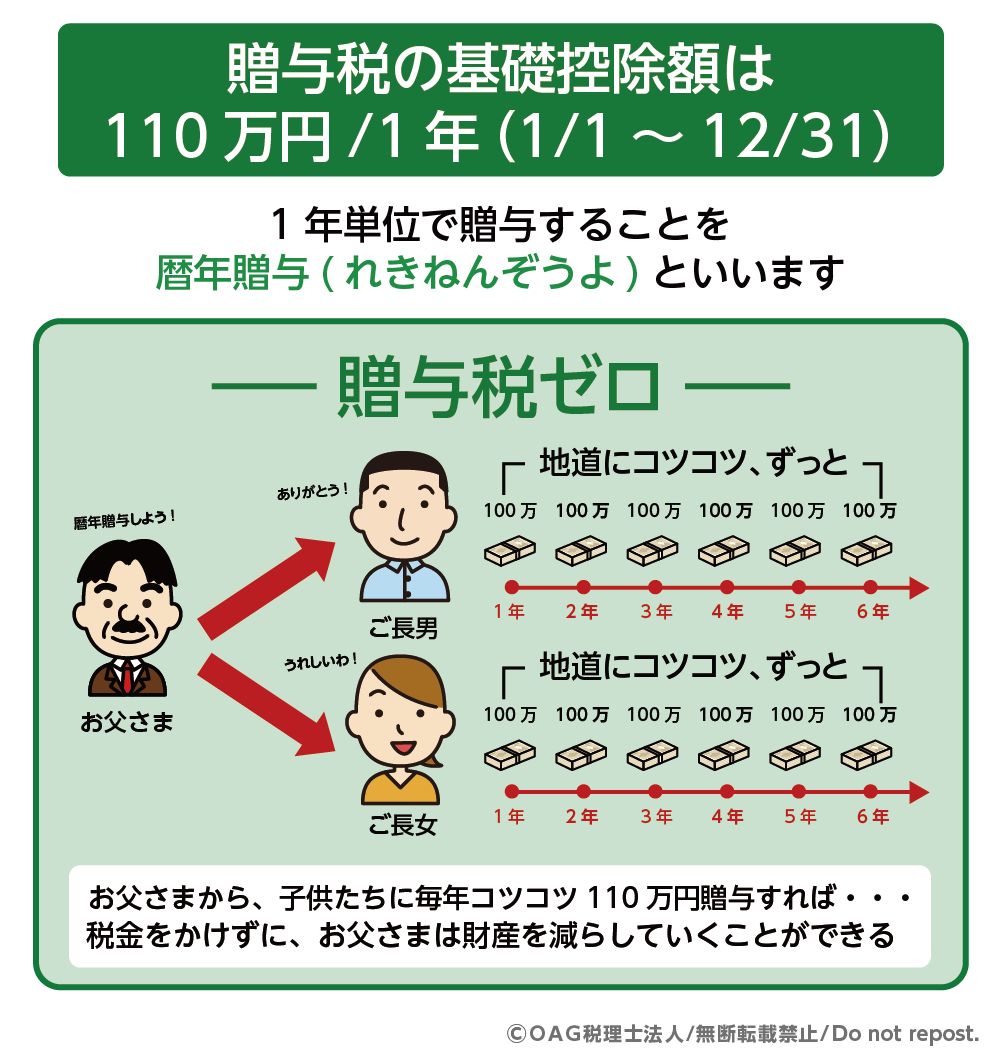

①暦年課税制度(年間110万円の非課税枠)

1月1日から12月31日までの1年間で、受け取った贈与財産の合計が110万円以下であれば贈与税が非課税になります。これを長期間継続することで多くの資産を非課税で承継できます。

図4:暦年贈与

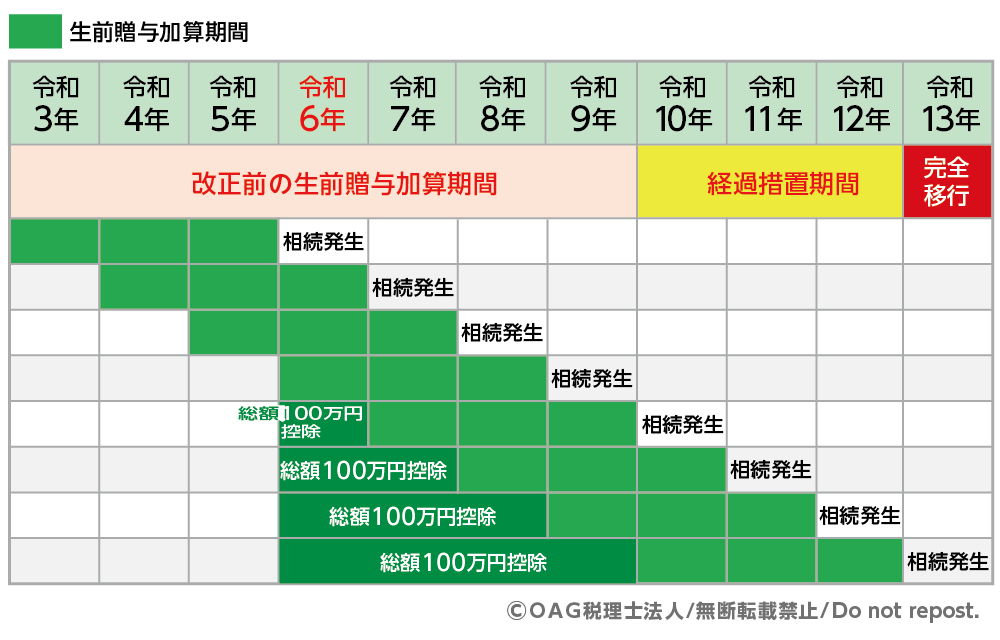

【重要】最新の改正点: 持ち戻し期間の延長

生前贈与には、亡くなる直前に駆け込みで財産を減らすことを防ぐため、「亡くなる前の一定期間に行われた贈与は、相続財産に含めて計算し直す」というルールがあります。これを「持ち戻し」と呼びます。

2024年以降の贈与から、この持ち戻し期間が従来の「3年」から段階的に「7年」へと延長されました。亡くなる直前の贈与は相続税の対象として加算されるため、これまで以上に早期から計画的に対策を始めることが重要です。

図5:生前贈与の持ち戻し期間が段階的に7年に延長された

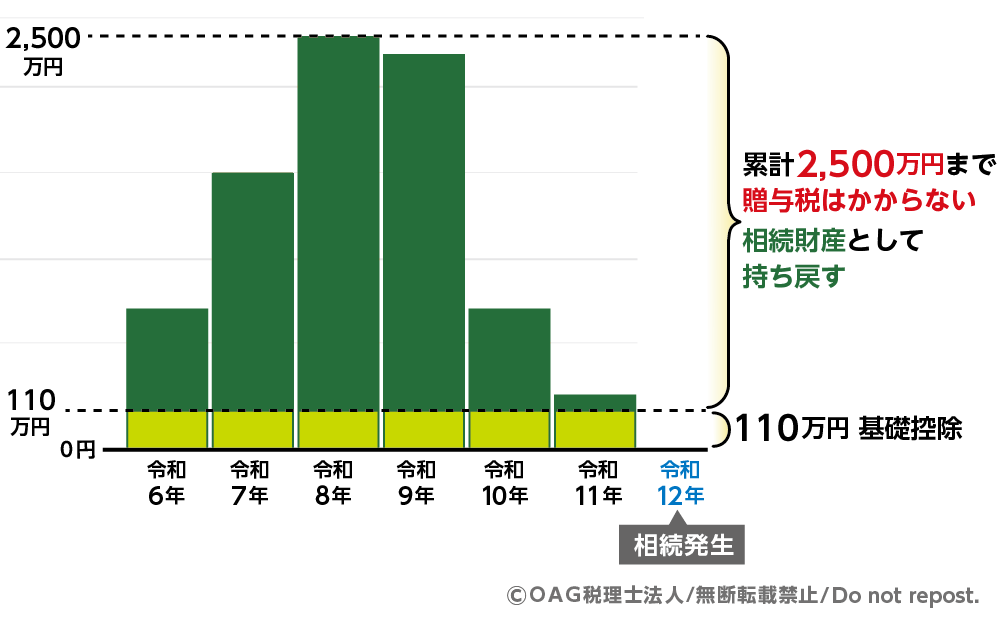

②相続時精算課税制度

60歳以上の父母・祖父母から18歳以上の子・孫へ、累計2,500万円まで贈与税を納めずに贈与できる制度です。将来の相続時にその贈与額を合算して相続税を計算します。

令和5年度の税制改正により、この制度を選択しても年間110万円の基礎控除が別途新設されました。この110万円分については、将来の相続財産への持ち戻しも不要となるため、活用の幅が大きく広がっています。

図6:相続時精算課税制度に年間110万円の基礎控除が新設された

③各種の非課税特例

特定の目的に合わせた贈与であれば、以下の特例を使って一度に大きな金額を非課税で渡すことができます。

| 制度名 | 非課税限度額 | 対象者(もらう人) | 主な期限 |

|---|---|---|---|

| 住宅取得等資金の贈与 | 最大1,000万円 | 18歳以上の子や孫 | 2026年12月31日まで |

| 教育資金の一括贈与 | 最大1,500万円 | 30歳未満の子や孫 | 2026年3月31日まで |

| 結婚・子育て資金の一括贈与 | 最大1,000万円 | 18歳以上50歳未満の子や孫 | 2027年3月31日まで |

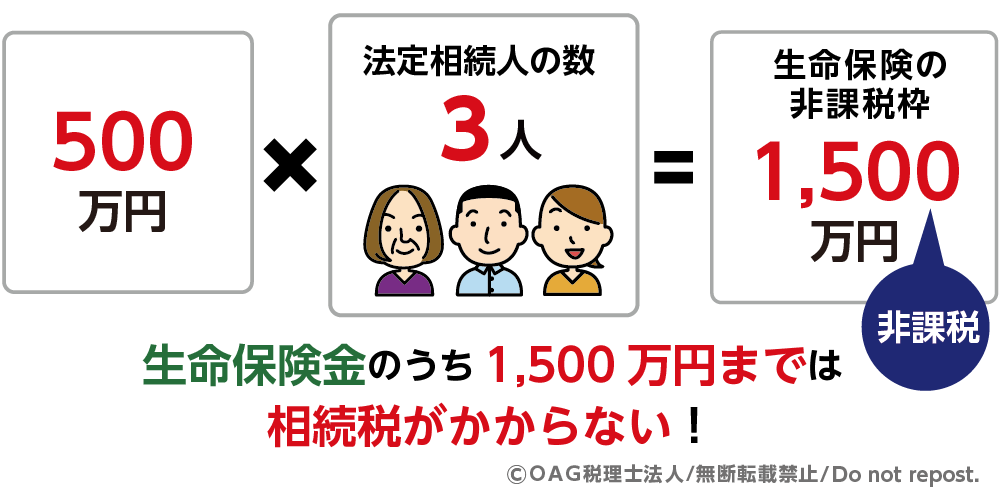

4-2. 「生命保険の非課税枠」で相続財産を圧縮し、税負担を軽減する

生命保険の死亡保険金には「500万円 × 法定相続人の数」という非課税枠があります。例えば相続人が3人の場合、1,500万円まで非課税となります。

現金を生命保険に換えておくことで、資産価値を維持したまま課税対象となる評価額を直接引き下げることが可能です。また、保険金は遺産分割協議を待たずに受取人が速やかに現金で受け取れるため、納税資金の確保にも非常に有効です。

図7:生命保険の非課税枠を活用した相続税対策

4-3. 資産価値を下げずに評価を下げる「不動産活用」のメリットとリスク

現金を不動産に換えると、相続税の計算上の「評価額」が実際の市場価格(時価)より低くなる仕組みを利用したものです。 特に賃貸不動産にすることで、さらに評価額を下げることが可能です。

ただし、不動産には空室リスクや将来の価格下落リスク、管理の手間も伴います。節税効果だけを見るのではなく、資産としての価値を冷静に見極める必要があります。

図8:不動産を活用すれば相続税評価額を下げることができる

5. まとめ

相続税は「社会の公平性を保つ」という大切な役割を持つ税金です。制度を正しく理解し、早めに準備を行うことで、心理的・経済的な負担は大きく軽減できます。

税務当局の調査能力は非常に高く、財産を隠すことは大きなリスクを伴います。大切なのは、生前贈与や生命保険、不動産活用といった「法に則った正当な対策」を早期に講じることです。

相続税対策に「早すぎる」ということはありません。OAG税理士法人では、お客様の状況に合わせた最適な承継プランをご提案しております。大切なご家族の将来を守るため、まずは一度お気軽にご相談ください。専門家が親身になって、納得感のある相続をサポートいたします。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。