小規模宅地等の特例で相続税を減額!フローチャートで適用要件を簡単チェック!

- 相続税

- 相続手続き

「亡くなった父が所有していた不動産を相続する予定だ。小規模宅地等の特例を使えるのだろうか。もし使えなかったら、相続税を払うことができるだろうか…。」

「小規模宅地等の特例」とは、相続税を算出するにあたり、要件を満たしていれば相続する土地の評価額を最大で80%減額できる制度です。

評価額を最大で80%減額できる制度ですが、

「同居していなかったお子さんは小規模宅地等の特例が適用できるのか?」

「相続税を支払うために先に不動産を売却してしまったら、特例の適用ができなくなるのか?」など、ご自身のケースにおいて適用されるのか不安になられる方もいらっしゃるでしょう。

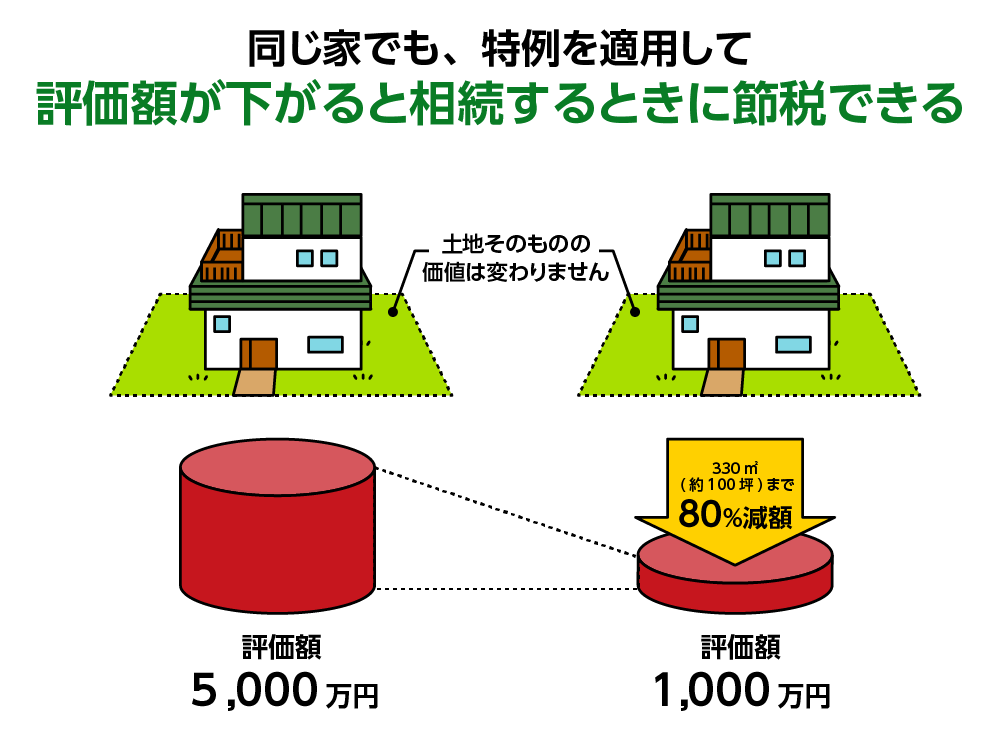

図1:「小規模宅地等の特例」の適用有無で相続税評価額は大きく変わる!

本記事では、小規模宅地等の特例を適用できる土地の種類、および上限面積と減額割合、また、特例を適用できる相続人の方の要件について詳しくご説明いたします。

適用を確認するフローチャートで簡単にご自身のケースにおいて適用できるのかも確認できます。

小規模宅地等の特例は、相続税の節税には非常に効果的です。小規模宅地等の特例を適用するには、相続税の申告が必須となりますのでご注意ください。

目次

1.「小規模宅地等の特例」で土地の評価額が最大80%減額できる!

「小規模宅地等の特例」とは、亡くなられた方のご自宅の土地、お店など事業をしていた土地、貸家などの土地を、要件に合致した相続人が相続した場合に、その土地の評価額を最大80%減額する特例です。

この制度は、ご自宅や事業用の土地のすべてを相続税の課税対象にすると相続税が支払えず、相続人のその後の生活基盤を失う可能性があることから設けられました。土地の相続税評価額を計算するときに限り用いる評価額となりますので、特例を適用したからといって、土地そのものの価値が変わることはありません。

小規模宅地等の特例が適用できる土地は、特定居住用宅地等(ご自宅の土地)・特定事業用宅地等(工場・お店がある土地)・貸付事業用宅地等(賃貸住宅・駐車場)の3種類です。土地の種類ごとに適用できる上限面積と減額割合が決まっています。

表1:小規模宅地等を適用できる土地ごとの上限面積と減額割合

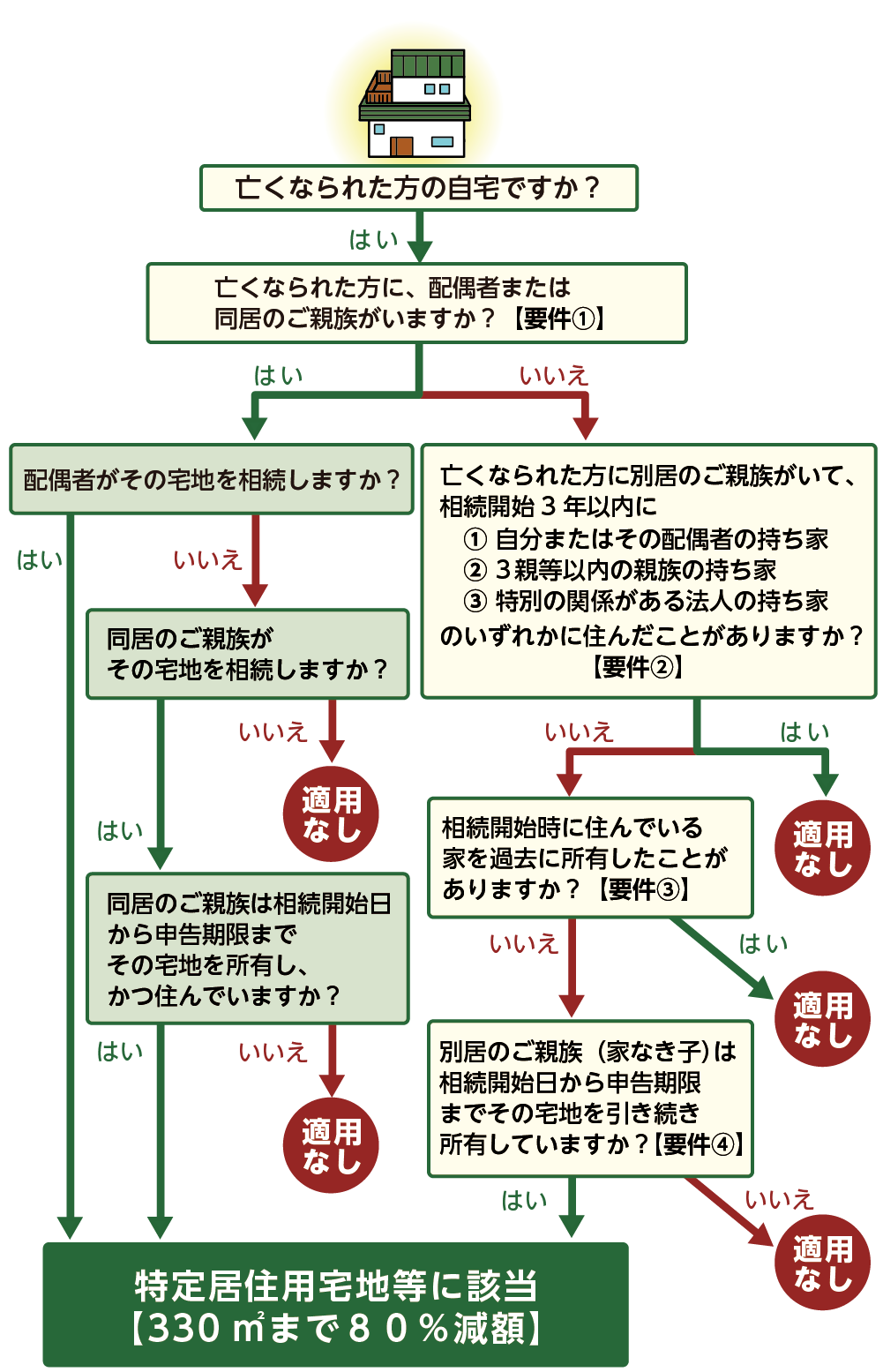

2. 3つの適用要件とは?フローチャートでご自身のケースを確認する

小規模宅地等の特例を適用する要件は、亡くなられた方のご自宅の土地を相続する方により異なります。

特例が適用できる方は、以下の方です。

●配偶者

●同居の親族

●家なき子(持ち家のない別居親族)

また、「小規模宅地等の特例」の適用ができる土地は、亡くなられた方のご自宅において、相続開始直前まで居住されていた家屋がある土地となります。更地は適用対象外ということに注意が必要です。

適用要件について、フローチャートで確認してみましょう。

図2:「特定居住用宅地等の特例」の適用を確認するフローチャート

表2:相続する方によって求められる要件が異なる

所有要件:相続開始時から相続税の申告期限まで所有していること

居住要件:相続開始の直前から相続税の申告期限まで引き続きその建物に居住していること

2-1.配偶者は無条件に小規模宅地等の特例が使える

配偶者が亡くなられた方のご自宅を相続する場合は、無条件で特例の適用を受けられます。配偶者は亡くなられた方と一緒に財産を築いてきたため、相続税が原因でご自宅を失うことがないように配慮されています。

2-2.同居の親族はご自宅を申告期限まで所有し居住しているとき適用OK

同居の親族が亡くなられた方のご自宅を相続する場合は、相続開始前から住んでおり、相続開始日から相続税の申告期限まで住み続け、かつ所有しているとき特例の適用を受けられます。つまり申告期限まで売却できないということになります。

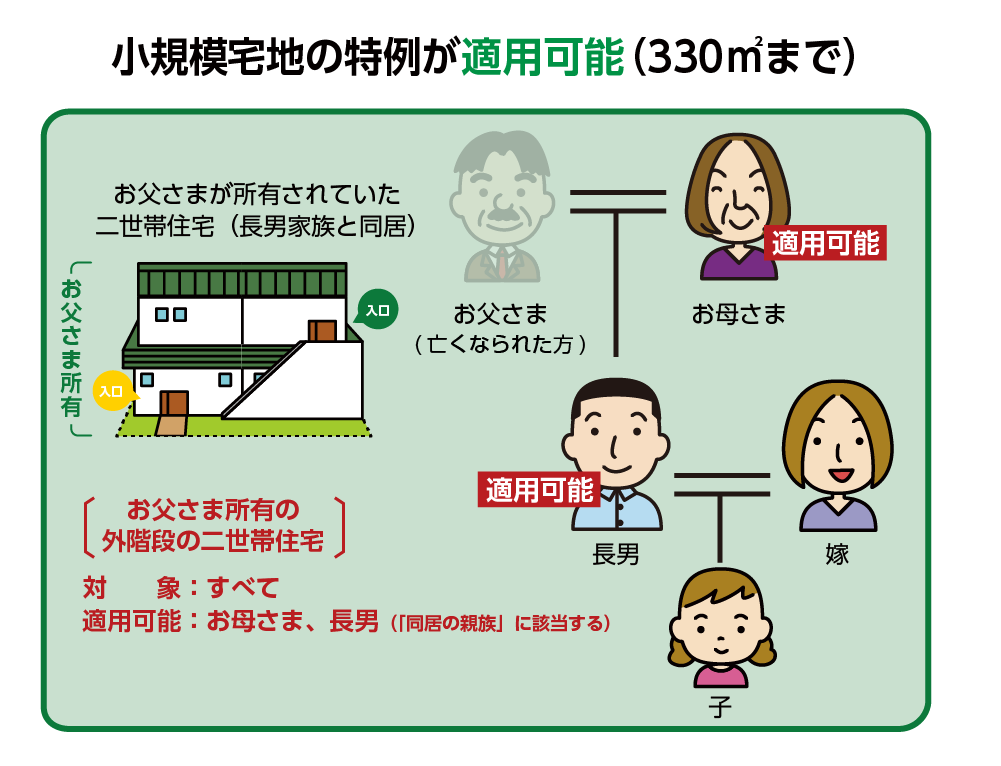

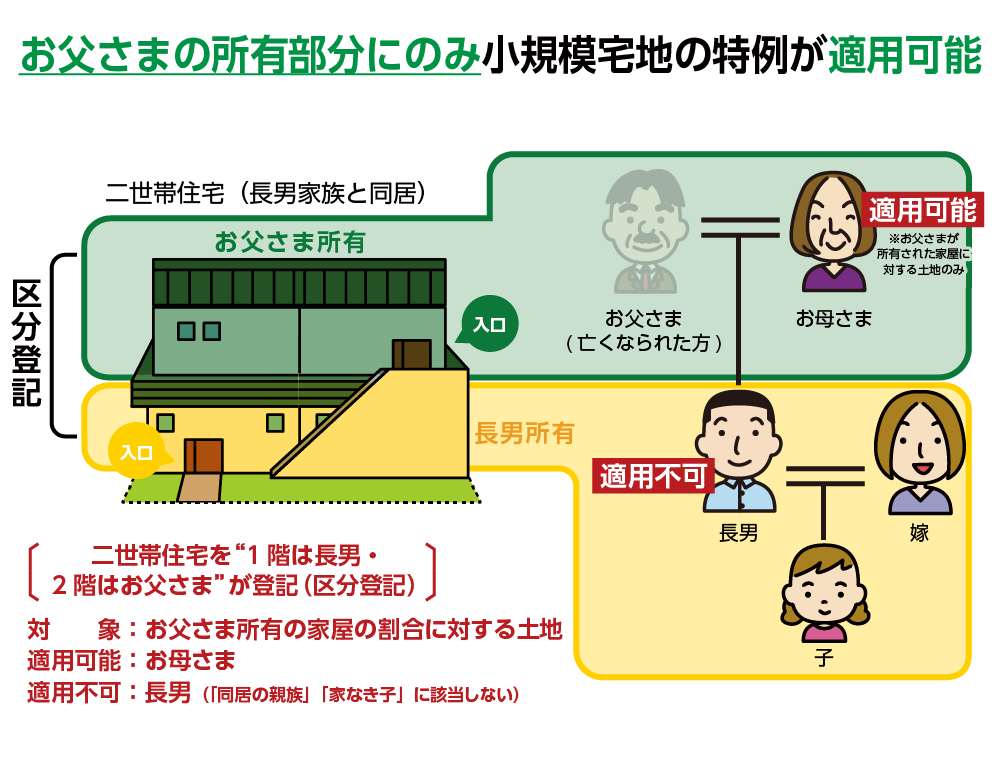

二世帯住宅でも特例を適用することはできますが、区分登記がされていた場合は適用できる面積が異なってきます。区分登記されていない二世帯住宅であれば、自宅の土地すべてに特例が適用可能です。区分登記されていた場合は、亡くなられたお父さまが所有されていた家屋の割合に応じた部分にのみ、特例の適用が可能となります。

図3:区分登記されていない二世帯住宅は小規模宅地等の特例が適用OK

図4:区分登記されている二世帯住宅の場合は亡くなられた方の所有部分のみ特例が適用OK

※小規模宅地等の特例の「同居」について詳しくは、こちらを参考にしてください。(当サイト内)

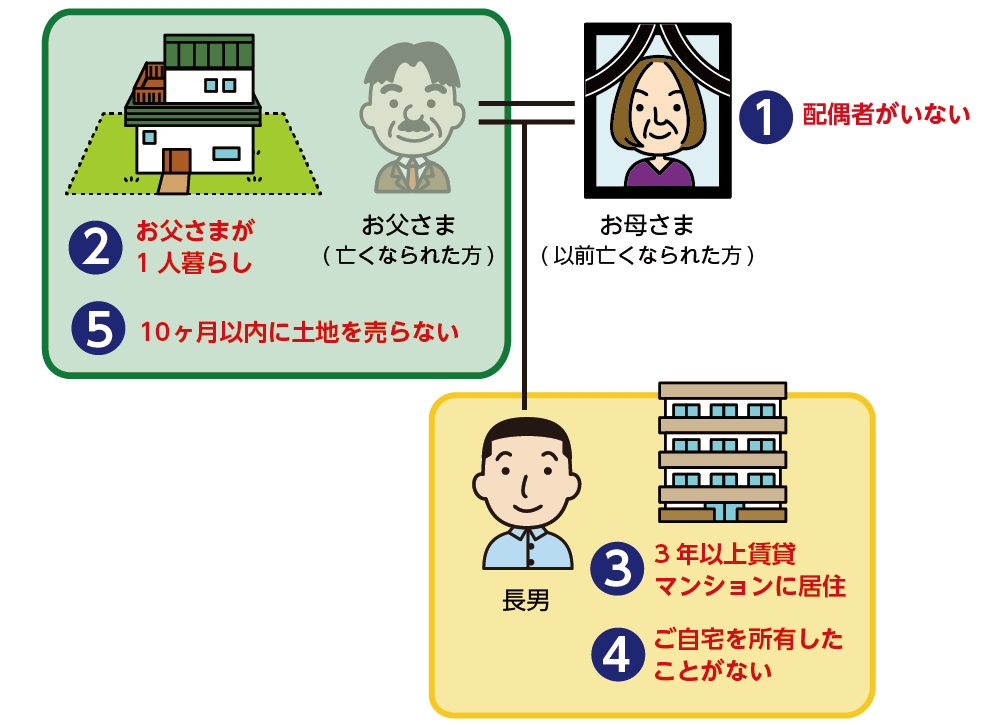

2-3.家なき子はご自宅を申告期限まで所有しているとき適用OK

亡くなられた方と同居していない親族の方が、小規模宅地等の特例を適用するには、下記の要件をすべて満たしている必要があります。

【家なき子の5つの要件】

①配偶者がいないこと

②同居の親族がいないこと

③相続開始前3年間にご自身、ご自身の配偶者、3親等内の親族等が所有する家に住んだことがないこと

④相続開始時に居住していたご自宅を過去に所有したことがないこと

⑤10ヶ月以内に相続した土地を売却しない

図5:家なき子の5つの要件

※小規模宅地等の特例の家なき子について詳しくは、こちらを参考にしてください。(当サイト内)

3.小規模宅地等の特例を適用して評価する計算事例

小規模宅地等を適用した土地の評価額を計算事例からご説明いたします。もし、亡くなられた方がお店を経営していた場合、「特定事業用宅地」と、ご自宅の「特定居住用宅地」の両方に減額の特例を併用できないか?とお悩みのケースもあるでしょう。

亡くなられた方が複数の種類の宅地を所有していた場合については、完全に併用して適用できる場合と、どの土地に適用するかを選択し、調整して計算しなければならない場合があります。

3-1.小規模宅地等の特例を適用したご自宅の土地評価額の計算例

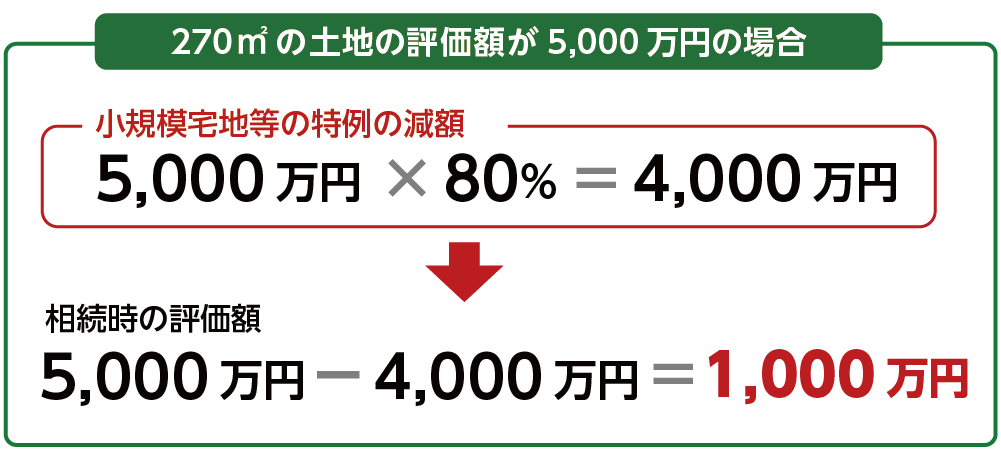

亡くなられた方のご自宅の土地に小規模宅地等の特例を適用すると、330㎡を上限面積として、相続税評価額を80%減額できます。具体例で確認しましょう。

【事例①】ご自宅の土地が330㎡以内の場合

亡くなられた方のご自宅の土地が270㎡の場合、上限面積330㎡以内のため、すべて減額の対象となります。

図6:小規模宅地等の特例の上限面積内の土地の場合の相続税評価額

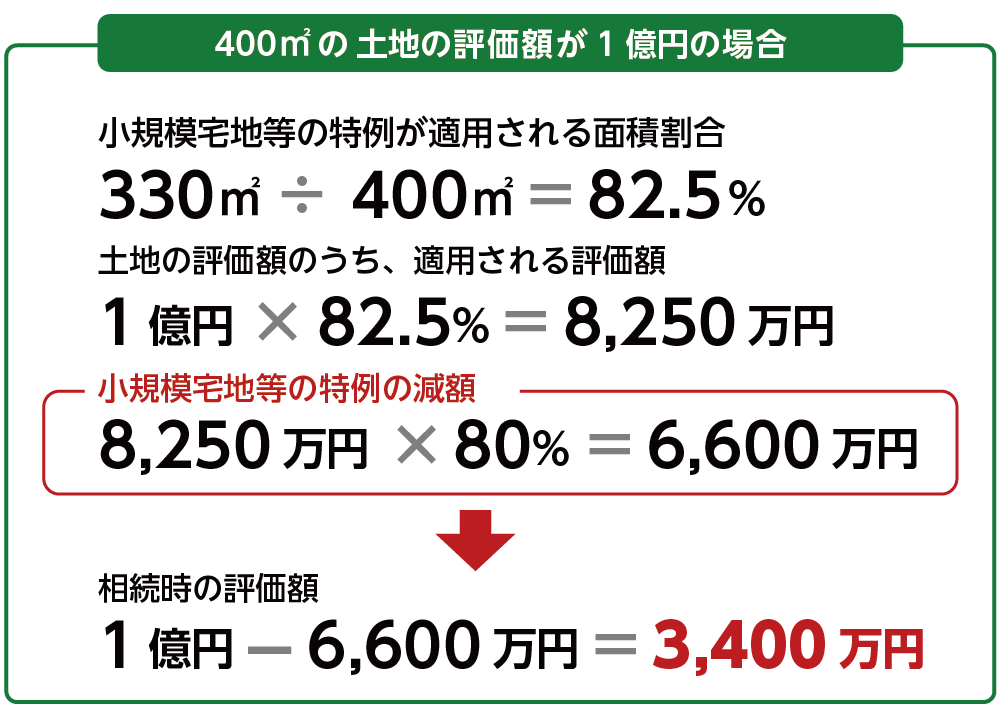

【事例②】ご自宅の土地が330㎡を超える場合

亡くなられた方のご自宅の土地が400㎡の場合、上限面積330㎡を超えるため、超えた分は減額の対象外となります。

図7:小規模宅地等の特例の上限面積を超えた土地の場合の相続税評価額

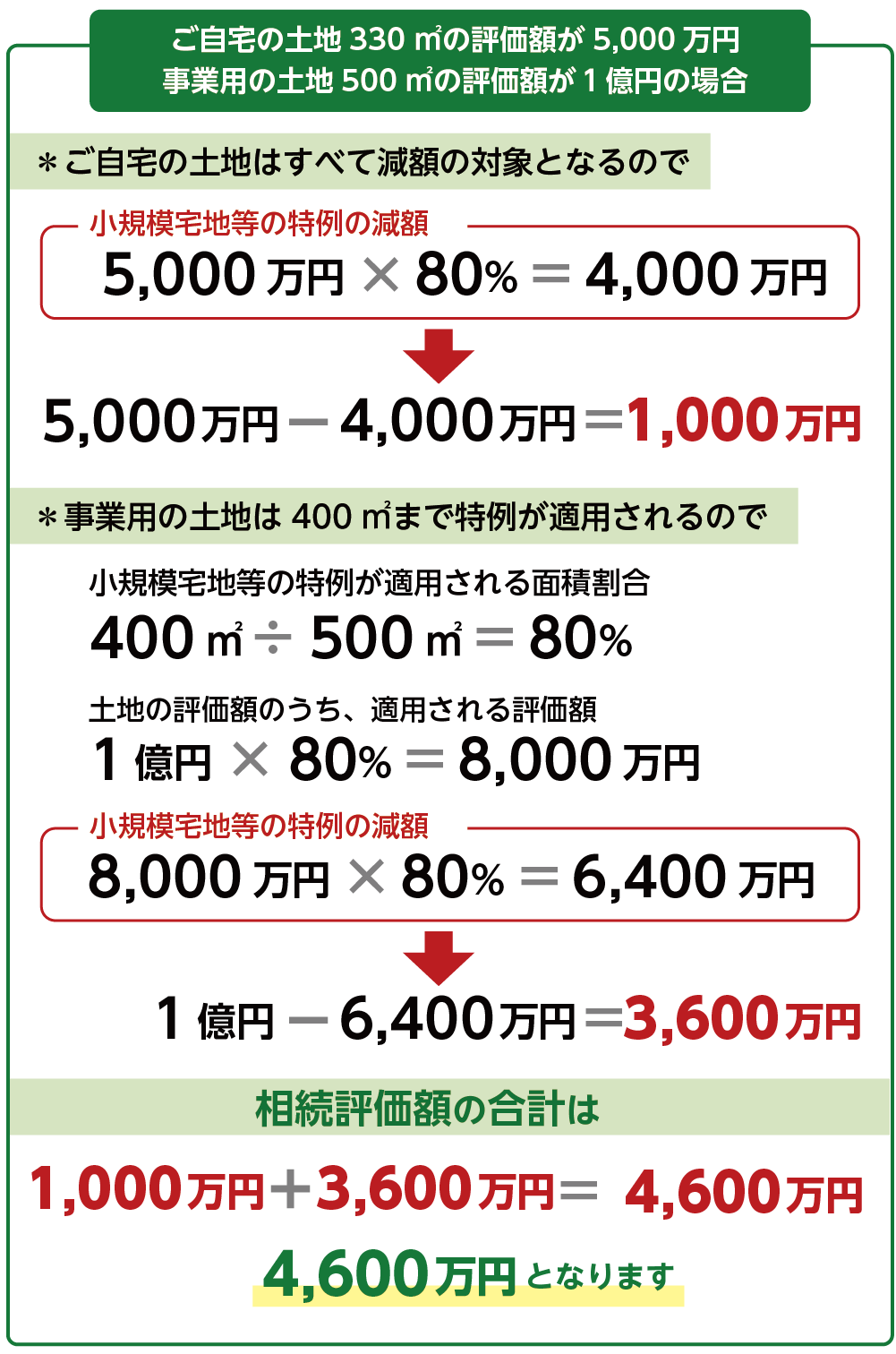

3-2.小規模宅地等の特例はご自宅と事業用の土地を併用OK

「小規模宅地等の特例」はアパートなどの貸家(貸付事業用宅地)を含まない場合、ご自宅(特定居住用宅地等)と事業用の土地(特定事業用宅地等)を両方の上限面積の合計まで併用することができます。特定居住用宅地等の上限面積330㎡と特定事業用宅地等の上限面積400㎡を合わせて730㎡まで適用できるということになります。

【事例③】ご自宅の土地と事業用の土地両方に特例を適用させる場合

図8:ご自宅と事業用の土地に特例を併用する場合の相続税評価額

3-3.貸家を含む場合は有利な特例の適用方法を選択できる

貸付事業用宅地を含む場合には、上限面積に制限がかかり、下記の算式で計算した面積までしか特例の適用はできません。

特定居住用宅地等の面積×(200/330)+特定事業用・特定同族会社事業用宅地等の面積×(200/400)+貸付事業用宅地等の面積≦200㎡

限度面積の条件を満たしていれば、一番相続税が減額できる特例の適用の選択が可能になります。どの土地の特例を先に使うのかにより、相続税額が変わりますので、細かなシミュレーションをした上で適用の順番を判断されることをお勧めいたします。専門的な知識が求められる部分となりますので、相続専門の税理士にご相談された方がよいでしょう。

4.小規模宅地等の特例を適用するためには相続税申告が必要

小規模宅地等の特例の適用を受けるためには、相続税の申告書に必要書類を添付して申告期限内に提出が必要です。特例を適用することにより、相続税が0円になった場合でも申告をしなければならないということに注意が必要です。

4-1.小規模宅地等の特例の適用するときの必要書類

小規模宅地等の特例を適用するときには下記の書類が必要になります。家なき子が特例を適用するためには追加で証明書類が必要です。

【小規模宅地等の特例を適用するすべての相続人が相続税申告書に添付する必要書類】

①遺言書または遺産分割協議書の写し

②亡くなられた方の相続人すべてを明らかにする戸籍謄本類(相続開始の日から10日を経過した日以後に作成されたもの) または法定相続情報一覧図

③相続人全員の印鑑証明書(遺産分割協議書に押印したもの)

④相続される方の住民票の写し、亡くなられた方の住民票の除票

⑤亡くなられた方の戸籍の附票

【家なき子のみ必要な証明書類】

⑥相続開始前3年以内に、ご自身およびご自身の配偶者が所有する家屋に居住したことがないことを証明する書類

(相続する家屋の登記事項証明書、借家の賃貸借契約書など)

⑦相続時に住んでいた家を過去にご自身が所有したことがないということを証明する書類

(戸籍の附表の写しなど:亡くなられた後に作成されたもの)

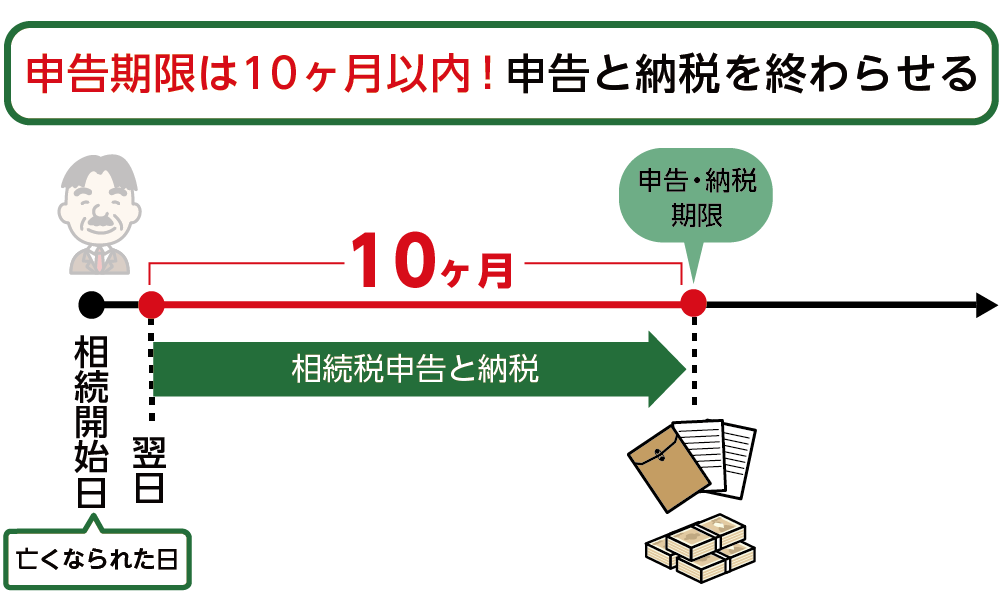

4-2.相続税申告期限は亡くなられてから10ヶ月

相続税申告期限は亡くなられたことを知った日の翌日から10ヶ月以内です。

申告期限内に分割ができない場合は、小規模宅地等の特例を適用せず、法定相続分通りに遺産分割をおこなったという仮の申告をします。その際「申告期限後3年以内の分割見込書」を申告の際、必ず提出しておきましょう。遺産分割協議が調った後に特例の適用を受け、支払った相続税を還付してもらう手続きをすることができます。

図9:亡くなられてから10ヶ月以内に相続税申告が必要

5.まとめ

小規模宅地等の特例について、適用されるための要件についてご理解いただけたと思います。

相続税の対象となる財産の約27.3%が土地(令和元年年分の相続税の申告状況について:国税庁ホームページ参照)であることから、小規模宅地等の特例が与える影響は大きく、適用されれば大幅な節税にとても効果的な制度となります。

小規模宅地等の特例の適用を受けるためには、亡くなられてから10ヶ月以内に相続税申告が必要です。

小規模宅地等の特例の要件に該当するのか判断が難しい方や、相続税申告が必要かどうかにご不安がある方は、相続を専門としている税理士に早めにご相談されることをお勧めいたします。