共同相続人とは?法定相続人との違い・共有財産・相続放棄までやさしく解説

- 相続手続き

- 相続

亡くなられた方の財産を引き継ぐのは相続人ですが、財産を引き継ぐことになって初めて共同相続人という言葉を聞いたという方もいらっしゃるのではないでしょうか。

相続が発生すると、遺産は複数の相続人によって「共有」される状態になります。このように、遺産分割が完了するまでの間、財産を共同で所有・管理する相続人たちを「共同相続人」と呼びます。

一方で、相続人の中には「法定相続人」として、民法に基づく権利を有する人もいます。これらの違いや、自身がどの立場にあるのかを正しく理解しておくことは、トラブルの回避や円滑な遺産分割の第一歩です。

本記事では、共同相続人と法定相続人の違いや確認方法から、共有財産の範囲、持分割合、遺産分割の具体的な手続き、トラブル事例、相続放棄の方法までを詳しく解説します。

相続手続きで迷ったときの参考に、ぜひご一読ください。

目次

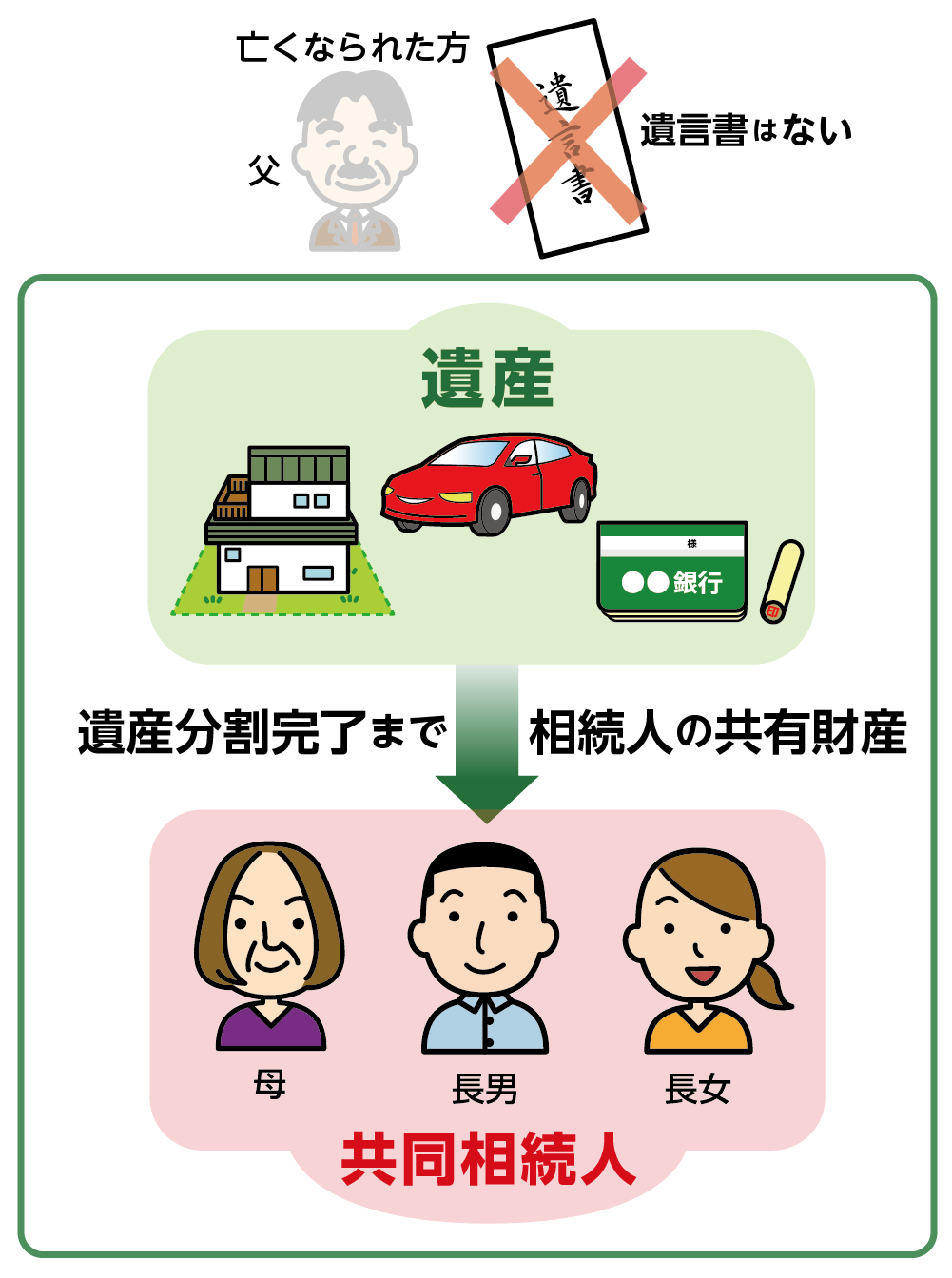

1.遺産分割完了まで財産を共有するのが共同相続人

共同相続人とは、相続人が複数いる場合に、遺産分割が完了するまでの間、相続財産を共有している状態の複数の相続人を指します。具体的には、被相続人が遺言書を残さずに亡くなった場合、法定相続人全員がいったんは共同相続人となり、遺産は法定相続分に応じて共有されます。また、相続人がひとりの場合は単独相続となります。つまり、共同相続とは複数の相続人がいる場合となります。

<財産の共有状態>

共同相続人は法定相続分に基づき財産を管理する権利を持ちますが、遺産分割協議が終わるまで相続財産を共有している状態であるため、勝手に財産を処分することができません。

<法定相続人との関係>

複数の法定相続人がいる場合は、全員が共同相続人となります。法定相続人が1人の場合は共同相続人は存在しません。逆に、法定相続人は1人の場合もあります。

<遺産分割の必要性>

共同相続人は全員で遺産分割協議を行って遺産の分け方を決める必要があります。遺産分割協議が終わると、相続人はそれぞれ自分の持ち分を単独で引き継ぐことになります。

図1:遺産分割完了まで共同相続人は遺産を共有する

2.共同相続人と法定相続人の違いと確認方法

共同相続人と法定相続人の違いと確認方法をご紹介します。

2-1. 共同相続人と法定相続人の違い

共同相続人と法定相続人の違いは以下の通りです。

<共同相続人>

共同相続人とは、実際に相続が発生して、相続財産を共同で所有している相続人たちのことです。相続人が複数人が相続する場合、その人たちは「共同相続人」となり、遺産分割が終わるまで財産を共有することになります。

<法定相続人>

法定相続人とは民法によって定められた相続権を持つ人をいいます。亡くなった方の配偶者や子ども、親、兄弟姉妹が法定相続人に該当します。遺言書が無い場合に相続権を持ち、相続が発生した時点で相続権が確定します。

表1:共同相続人と法定相続人の違い

|

項目 |

共同相続人 |

法定相続人 |

|

定義 |

実際に相続が発生して共同で財産を共有している相続人 |

相続する権利がある人(法律で決まっている) |

|

タイミング |

相続開始後、複数人が所有することで成立 |

相続開始前から法律で定められている |

|

状態 |

遺産分割が完了するまでの間のみ存在する |

遺産分割に関わらず地位は変わらない |

2-2. 共同相続人の確認方法と必要書類

法定相続人を確定する調査をすることで、共同相続人は誰なのかも確認することができます。

法定相続人の調査は、亡くなった方の出生時から亡くなるまで、すべての連続した戸籍謄本を役所で取得することから始まります。

戸籍謄本が集まったら、出生から死亡までの戸籍から法定相続人(共同相続人)に該当する人を探し、判断します。なお、最近では法定相続情報一覧図を利用して法定相続人(共同相続人)を確定するケースも増えてきました。

表2:共同相続人(法定相続人)の確認方法

|

手順 |

内容 |

備考 |

|

① 戸籍謄本の取得 |

被相続人の出生から死亡までの全戸籍を収集 |

親子関係、婚姻・離婚歴などから相続人を特定 |

|

② 戸籍の請求方法 |

2024年3月から他市区町村の戸籍も窓口で一括請求可能に |

手続きが簡便化、本人等請求に限る |

|

③ 相続人の確認 |

戸籍をもとに続柄を確認し、共同相続人を特定 |

相続人が多い場合は時間がかかるため、早めの対応が必要 |

表3:戸籍謄本取得における必要書類

|

必要書類 |

概要 |

|

請求用紙 |

窓口や役所のホームページよりダウンロードで取得可能 |

|

法定相続人であることが証明できる書類 |

請求者の戸籍謄本 |

|

請求者の本人確認書類 |

運転免許証など顔写真付きの証明書類 |

|

委任状 |

第三者に委任する場合のみ必要 |

|

返信用封筒 |

郵送で請求する場合に必要 |

|

定額小為替 |

郵送で請求する場合に必要 ゆうちょ銀行で購入 |

3.共有財産の範囲と共同相続人の持分割合

共有財産の範囲と、共同相続人の持ち分割合について説明します。これまで共有相続人や共有財産について概要を説明してきましたが、より端的に共有財産を表現すると「未分割財産」といえます。

具体的には民法898条に規定されているのですが、この条文を平易な言葉で説明すれば「遺産分割協議が成立するまでの間、相続人全員が相続財産を共有する」といえます。

普段、私たちは「共有」という日本語をしばしば使用しますが、ここで説明する「共有」とは「未分割状態」とイメージしてもらうとよいと思います。

3-1. 共有財産とは遺産分割の対象の財産

共有財産とは、遺産分割対象となる財産のことをいいます。

共有財産は相続人全員が共同で所有する財産で、遺産分割協議が完了するまでの間、共有されます。

「共有財産」であれば共同相続人が各々の法定相続分を単独で自由に処分(売却)できるのではないか、と思う人もいますが、分割協議が成立しないと共有財産の処分はできません。

(似たような単語で共有持分がありますが、こちらについては共有持分所有者が単独で処分することが可能です。これは遺産分割協議により共有状態で所有している財産を意味します。)

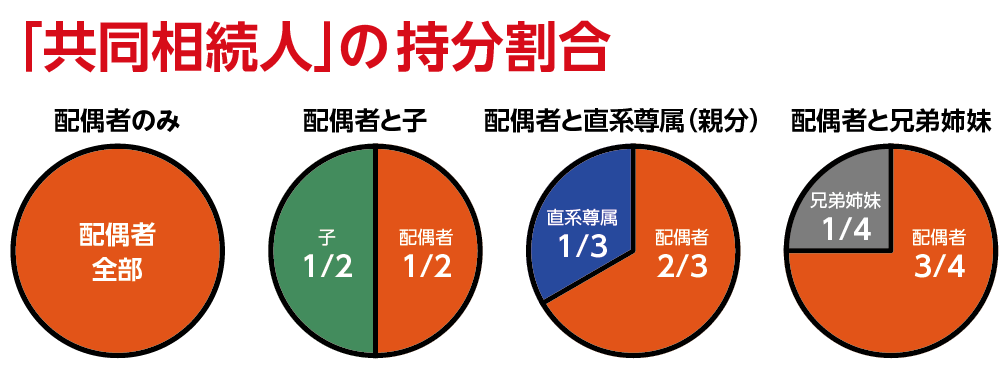

3-2. 共同相続人の持分割合は法定相続分と同じ

共同相続人の持ち分割合は、法定相続分と同じです。

法定相続分とは、民法に基づいて相続人が受け取ることができる遺産の割合であり、相続人の関係性により異なります。相続が開始された時点で、共同相続人の持ち分割合は決まります。

図1:共同相続人の持ち分割合

4.遺産分割の進め方と遺産分割による解消の流れ

遺産分割は、共同相続人同士の共有状態を解消し、財産を個別に確定させる重要な手続きです。ここでは、遺産分割の進め方や無効となる条件、分割方法ごとの特徴について解説します。

4-1.遺産分割協議によって共同相続状態が解消される

相続が始まると、財産は相続人全員の「共有」となります。これを共同相続状態といいます。遺産分割協議において「誰がどの財産をもらうか」が話し合いで決まると、それぞれの取り分がはっきりし、共有の状態が終わります。この時点で、共同相続人という関係も解消されます。

4-2.遺産分割が無効となる条件

遺産分割協議が無効になる条件があります。その後の相続手続きにも影響を及ぼす可能性があるので、以下の点に注意することが大切です。

<遺産分割協議が無効になる主な条件>

・相続人全員が参加していない、相続人の中に未成年者がいる(特別代理人が必要)

・認知症や精神障害などの理由で判断力を欠く相続人がいる

・違法な財産が含まれているなど、遺産分割協議の内容が公序良俗に反している

・遺産分割協議が詐欺や脅迫によって行われた・重大な誤解に基づき遺産分割協議に同意した

4-3.遺産分割の主な方法(現物分割・代償分割・換価分割)とその特徴

共同相続人が話し合って財産を分ける際には、「どの方法で分割するか」によって、手続きの手間やトラブルの起こりやすさが大きく変わってきます。

ここでは、代表的な3つの遺産分割方法(現物分割・代償分割・換価分割)について、それぞれの特徴をご紹介します。

なお、これらの分割方法によっては、その後に必要となる登記や税務の手続きも異なってきます。スムーズに進めるためには、司法書士や税理士など専門家のアドバイスを受けることをおすすめします。

表4:遺産分割方法

|

分割方法 |

特徴 |

|

現物分割 |

財産そのものを分ける方法。土地や預金などを相続人で分ける。 |

|

代償分割 |

ある相続人が財産をすべて受け取り、その代わりに他の相続人へお金を支払う方法。 |

|

換価分割 |

財産を売却して現金にし、そのお金を分け合う方法。 |

4-4.遺産分割完了のタイミングとその明確化

遺産分割が完了するタイミングは、相続人全員が合意した内容に基づいて遺産分割協議が成立した時点です。遺産分割協議はいつまでに成立しなければならないという期日はありません。しかし、相続税申告が必要な場合は10か月以内(相続税の申告期限)に遺産分割協議を成立させるケースが大半です。具体的には、以下の流れで進行します。

遺産分割を明確にするためには、以下のポイントが重要です。

<合意の明文化>

遺産分割協議書を作成することで、相続人全員の合意内容を文書として残します。遺産分割協議書には形式はないですが、後日の手続きで不備が見つかると再作成が必要となりますので司法書士等の専門家への相談をオススメします。

<相続財産の把握>

遺産分割の対象となる財産を正確に把握し、遺産目録を作成することが重要です。これにより、どの財産が分割の対象となるかが明確になります。

<手続きの透明性>

遺産分割協議の過程や結果を透明にすることで、相続人間の信頼関係を維持しやすくなります。特に、相続人が多い場合や遠方にいる場合は、遺産分割協議証明書などを利用して手続きを進めることが推奨されます。

5.不動産の共同相続状態が続くことによるトラブルとリスク

共同相続状態が長引くと、不動産の共有や相続人同士の関係が複雑化し、さまざまな問題が生じる可能性があります。ここでは、主なトラブルの例とそのリスクについて解説します。

5-1. 分割が終わるまで固定資産税を全員で負担する

不動産を共有財産としている間の固定資産税は、法定相続分に応じて共同相続人全員で負担するのが原則です。

ただし、共同相続人の中に支払いをしない人がいても、全体としての納税義務は消えないため、他の相続人がその分を負担しなければならない場合があります。

実際の納税手続きでは、固定資産税の納付書の発行は1枚のみであり、相続人が複数いる場合は個別に納税することができません。そのため、代表者を決めて一括で納付し、その後、持分に応じて精算する必要があります。

ただし、遺産分割協議が成立しないケースは共同相続人間で争っているケースが多く、各共同相続人間で持分を精算することは難しい場合が多いです。詳しくは後述する6をご覧ください。

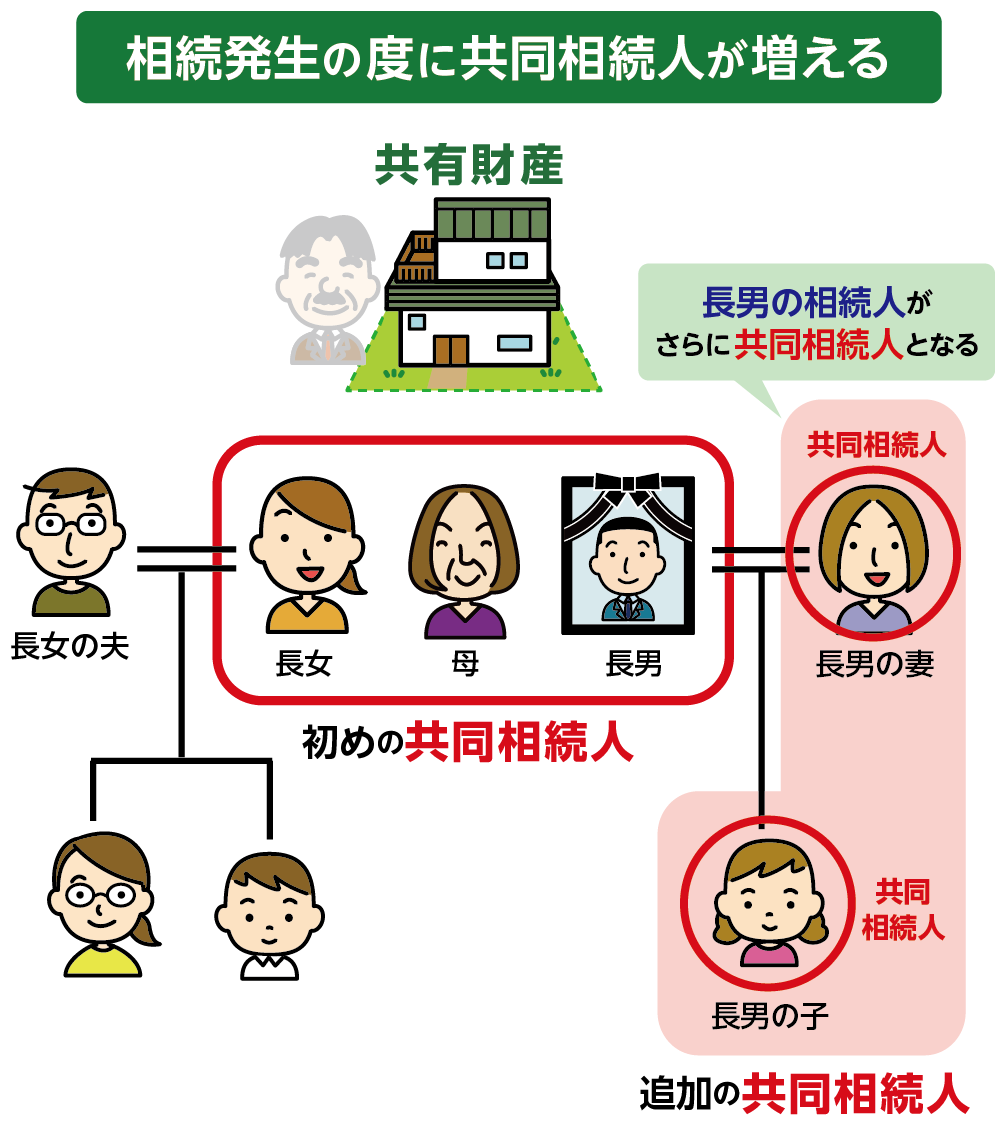

5-2. 相続人が増えることで連絡・権利関係が複雑化

遺産分割が終わらないままでいると、共同相続人が増えることで、共有財産の扱いに関する意思決定が複雑になりやすくなります。例えば、共同相続人の一人が死亡すると、その死亡した共同相続人の相続人が遺産分割協議に参加することとなるからです。一般的には相続人が増える傾向にあります。

財産の管理や処分には行為の内容に応じて、相続人全員の同意や多数決が必要になる場合があるため、スムーズな対応が難しくなることがあります。

例えば、不動産の清掃や軽微な修繕は誰でも自由に行えますが、建物の売却や賃貸契約の締結となると、共同相続人の合意が求められます。

相続人が増えるほど調整や連絡が煩雑になるため、トラブルを避けるためにも、早期に遺産分割を済ませておくことが望ましいでしょう。

図2:相続発生の度に共同相続人が増える

5-3.不動産の相続登記の義務化

2024年4月から、相続によって取得した不動産は原則として3年以内に相続登記を行うことが義務化されました。

登記を行わずにいると、10万円以下の過料が科される可能性があります。共同相続人で共有状態が続いている場合も、早めの遺産分割と登記を行うことで、将来のトラブルを防ぐことが可能です。

6.共同名義の不動産と固定資産税の問題

相続後も不動産を共有したままだと、固定資産税の納付義務が共有者全員に発生します。代表者に選ばれた人の負担や注意点についても押さえておきましょう。

5-1.でもご説明しましたが、相続によって不動産を複数人で共有する「共同相続」の状態が続くと、固定資産税は共有者全員が連帯して支払う義務が生じます。これを「連帯納税義務」といいます。

実際の納税手続きでは、納付書が1通しか発行されないため、相続人の中から1人「代表者」を選んで納税業務を担当してもらうのが一般的です。代表者は、不動産の所在地に住んでいる人や、他の相続人から信頼されている人が選ばれるケースが多くなっています。

代表者には以下のような負担や注意点があります:

・納付書を受け取り、期限までに納税する

・一時的に全額を立て替えて支払い、その後、他の相続人から持分に応じた金額を回収する

・他の相続人と連絡を取り、費用負担の説明や請求を行う

これらの業務は手間がかかり、トラブルの原因にもなりやすいため、早めに遺産分割を行い、共同相続状態を解消することが望ましいです。

7.相続放棄により共同相続人から離脱する方法

相続放棄を行うことで、共同相続人から離脱することが可能です。相続放棄の手続きは家庭裁判所への申述が必要であり、相続放棄が受理されると法的に相続人ではなくなります。

手続きには期限があり、相続人が亡くなってから3ヶ月以内に家庭裁判所に必要書類を提出する必要があります。ただし、いったん放棄してしまうと、相続人としての地位を失うため、放棄後に実は相続したい財産が見つかった場合でも放棄した相続人は財産を取得することはできません。

※相続放棄について詳しくはこちらをご覧ください

8.相続税申告における共同相続人の確定と遺産分割の影響

相続税申告では、まず共同相続人を正確に確定することが必要です。遺産分割が申告期限(10か月以内)に間に合わないと、特例や控除が適用できない場合があります。

手続きが間に合わないときは法定相続分で申告し、「3年以内の分割見込書」を提出することで、後から特例を適用することができます。

分割の遅れは納税トラブルの原因にもなるため、早めに方針を決めておくことが重要です。

9.共同相続に関する専門家(税理士・弁護士)への相談のすすめ

相続に関する問題は非常に複雑ですが、特に共同相続の場合は、相続人間の関係や遺産の内容によってさまざまなトラブルが発生する可能性があります。そのため、専門家への相談が重要です。

特に相続に強い税理士は、相続税の計算や申告に特化した専門家です。相続手続きがスムーズに進むよう、信頼できる専門家を選び、必要なサポートを受けることをおすすめします。

10.まとめ

共同相続人とは、産分割協議が成立するまでの間に相続財産を共有する複数の相続人のことです。特に遺産分割協議が成立していない場合の共有状態の不動産はラブルのもとになりやすいため、早めの遺産分割と名義変更が重要です。

相続人の確認には戸籍の調査が必要で、手続きが複雑な場合は専門家に相談するのが安心です。場合によっては相続放棄という選択肢もあるため、ご自身の立場を理解し、適切な対応ができるよう前準備をしていきましょう。共同相続人についてご不明な点、ご相談されたいことがございましたら、お気軽にOAG税理士法人へお問い合わせください。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。