相続税の基礎控除は一人当たりいくら?計算式・早見表・法定相続人の数え方を徹底解説

- 相続税

「相続税の基礎控除って、一人あたりいくらまで非課税なの?」

身近な方が亡くなったとき、あるいは将来の相続に備えようとしたときにこのような疑問を持つ方は少なくありません。

相続税の基礎控除は、「相続人それぞれが使える枠」ではありません。遺産総額全体から差し引ける「相続人全員の合計額」として計算されます。

この仕組みを正しく理解していないと、「相続税がかからないと思っていたのに、実際は申告が必要だった」というケースにつながる可能性があります。申告漏れがあると、後から税務署に指摘を受け、加算税や延滞税などのペナルティが課されることもあります。

本記事では、相続税の基礎控除の計算方法をはじめ、間違えやすい法定相続人の数え方、申告期限を過ぎた場合のペナルティまで、税理士の視点で分かりやすく解説します。ご自身の状況と照らし合わせながら、相続税の申告が必要かどうかを判断するための参考としてご活用ください。

目次

1. 相続税の基礎控除とは?誤解されやすい一人当たりの考え方

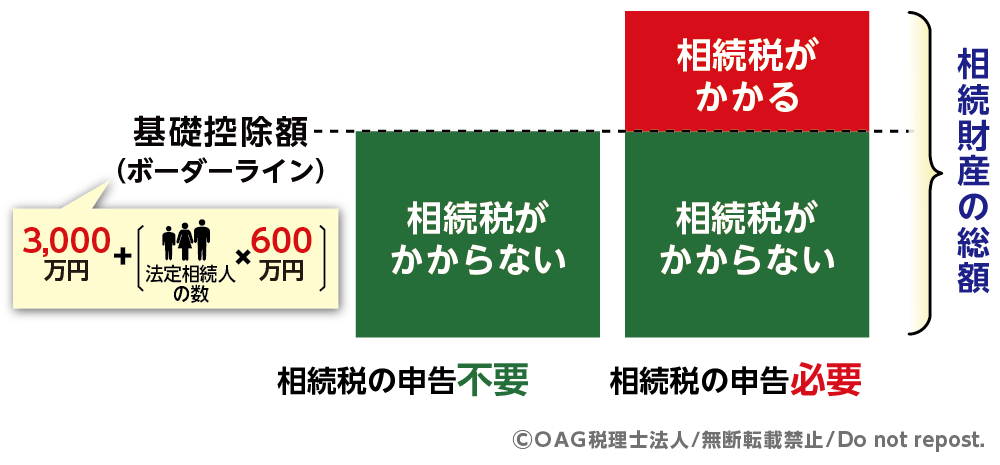

相続税には「基礎控除」という仕組みがあります。これは、遺産の総額が一定額以下であれば相続税がかからず、原則として税務署への申告も不要になるという制度です。

※ただし、各種特例を適用して税額を0円にする場合は、税務署への申告が必要となります。(詳細は4-1)

まずは、基礎控除の計算式を確認しましょう。

図1:基礎控除を超えた財産に相続税がかかる

1-1. 相続税の基礎控除額の計算式「3,000万円+600万円×法定相続人の数」

相続税の基礎控除額は、次の計算式で算出されます。

基礎控除額=3,000万円 + 600万円 × 法定相続人の数

法定相続人の人数が多いほど基礎控除額は大きくなり、人数が少ないほど小さくなります。まずは法定相続人を確定し、基礎控除額がいくらになるのかを把握することが、相続税の有無を判断する第一歩となります。

1-2. 基礎控除は相続人ごとの枠ではなく「遺産総額から差し引ける合計額」

相続税について、「相続人が3人いるから、1人あたり4,800万円まで非課税になる」と誤解されることがあります。しかし基礎控除は「相続人ごとに与えられる非課税枠」ではありません。

基礎控除額とは、亡くなった方(被相続人)の遺産総額から一括で差し引ける控除額の合計を指します。そのため、遺産をどのように分けるかにかかわらず、まず確認すべきなのは「遺産総額が基礎控除額を超えているかどうか」です。これが、相続税の申告が必要かどうかを判断する最初のポイントになります。

1-3. 計算例で理解する基礎控除の仕組み

実際の数字を使って、基礎控除がどのように適用されるのか確認しましょう。

【事例】

遺産総額:6,000万円

法定相続人:3人(配偶者と子2人)

- 基礎控除額: 3,000万円 +(600万円 × 3人)= 4,800万円

- 課税対象となる金額: 6,000万円(遺産総額)- 4,800万円(基礎控除額)= 1,200万円

このケースでは、基礎控除額を1,200万円上回っているため、この「1,200万円」に対して相続税が課税されます。なお、遺産総額が4,800万円以下であれば、相続税はかかりません。

2. 【早見表】基礎控除額はいくら?法定相続人の人数別一覧

法定相続人の人数に応じた基礎控除額は、次のとおりです。

まずはご自身のケースについて、「法定相続人が何人になるのか」「遺産総額はいくらか」を整理し、基礎控除額を超えるかどうかを確認しましょう。

|

法定相続人の人数 |

計算式 |

基礎控除額 |

|

1人 |

3,000万円+600万円×1 |

3,600万円 |

|

2人 |

3,000万円+600万円×2 |

4,200万円 |

|

3人 |

3,000万円+600万円×3 |

4,800万円 |

|

4人 |

3,000万円+600万円×4 |

5,400万円 |

|

5人 |

3,000万円+600万円×5 |

6,000万円 |

3. 要注意!見落としがちな「法定相続人の数」

基礎控除額を計算するうえで、最も間違いが起こりやすいのが「法定相続人の数え方」です。税法上の特有のルールを正しく理解しておく必要があります。

3-1. 相続放棄をした人も法定相続人の数に入れる

相続放棄をした人は、「初めから相続人ではなかったもの」として扱われます。ただし、相続税の基礎控除額を計算する際には、相続放棄がなかったものとして法定相続人の数に含めます。

そのため「相続放棄をした人がいるから、基礎控除額が600万円減る」という考え方は誤りです。

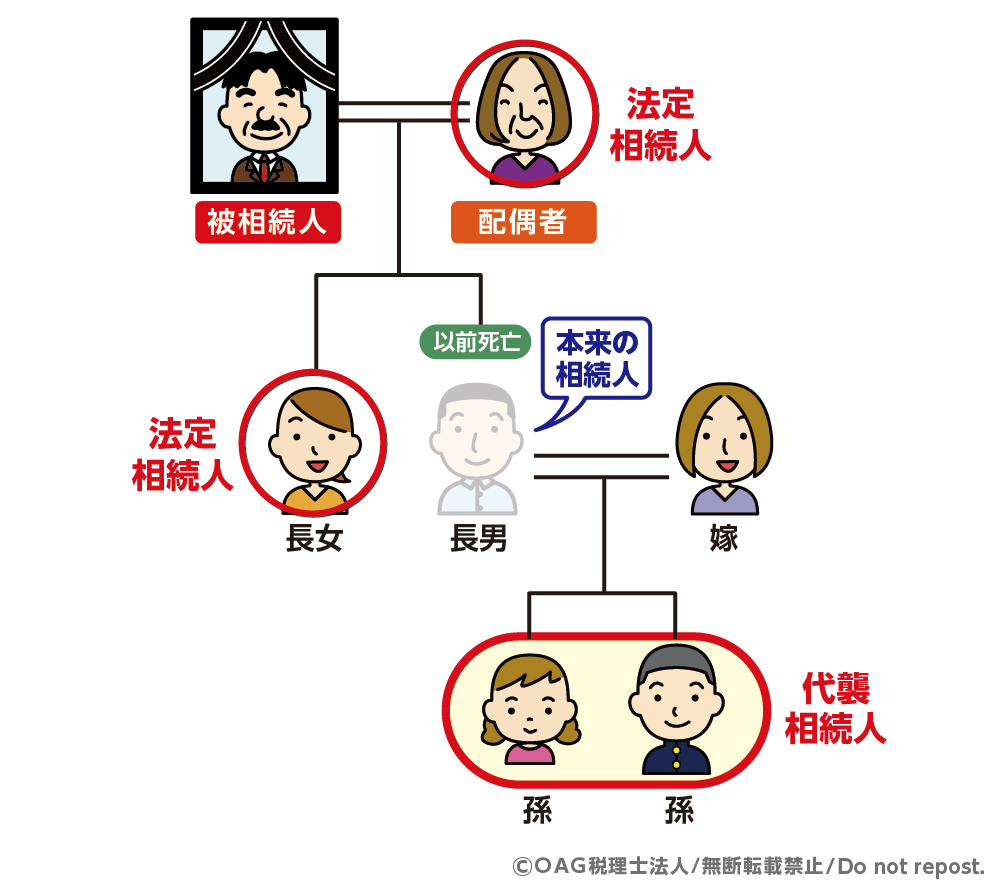

3-2. 代襲相続人は、法定相続人として数に入れる

被相続人より先に子が亡くなっている場合、その子(被相続人の孫など)が代襲相続人となります。

代襲相続人は、基礎控除額を計算する際の法定相続人の数に含めます。

【事例】

相続人が「配偶者」「長女」「長男(すでに死亡)」の場合

→ 長男の子2人が代襲相続人となり、法定相続人は合計4人になります。

図2:代襲相続人も法定相続人に含める

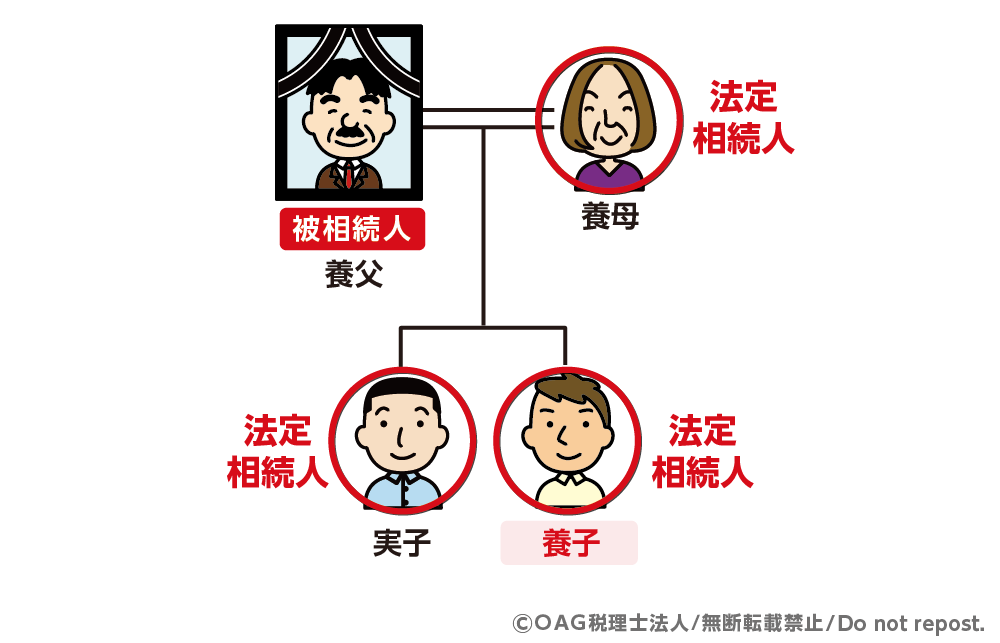

3-3. 養子がいる場合は人数制限がある

養子は、原則として実子と同様に法定相続人になります。

ただし、基礎控除額を不当に増やすことを防ぐため、基礎控除の計算に含めることができる養子の数には上限があります。

- 実子がいる場合:養子は 1人まで

- 実子がいない場合:養子は 2人まで

図3:養子は原則として法定相続人

なお、次の養子は実子として扱われ、人数制限の対象外となります。

- 特別養子縁組による養子

- 再婚相手の実子(いわゆる連れ子)

- 養子が被相続人より先に死亡し、代襲相続人となった場合

(※養子縁組後に生まれた子に限ります)

3-4. 内縁のパートナーは人数に含まれない

法律上の配偶者は必ず法定相続人になりますが、内縁のパートナーは、長年生活を共にしていても、法定相続人にはなりません。そのため、内縁のパートナーに財産を遺したい場合は、遺言書を作成しておく必要があります。ただし、その場合でも基礎控除額は増えません。また、法定相続人以外の方が財産を取得すると、「相続税の2割加算」が適用される点にも注意が必要です。

4. 基礎控除を「1円でも」超えたら申告が必要!期限とペナルティ

4-1. 基礎控除額を超えた場合は申告が必要

遺産総額が基礎控除額を1円でも超えた場合、相続税の申告が必要です。

なお、『配偶者の税額軽減』や『小規模宅地等の特例』を適用した結果、相続税額が0円になるケースもあります。しかし、このような場合でも、特例の適用を受けるためには相続税の申告書を期限内に提出しなければなりません。「税額が0円だから申告不要」と誤解しないように注意しましょう。

4-2. 基礎控除額以下なら原則として申告不要

遺産総額が基礎控除額以下であれば、原則として相続税の申告・納税は不要です。

ただし、後から新たな財産が見つかり、結果として基礎控除額を超えた場合は、ペナルティの対象になる可能性があります。判断に迷う場合は、早めに税理士へ相談しておくと安心です。

4-3. 相続税の申告期限

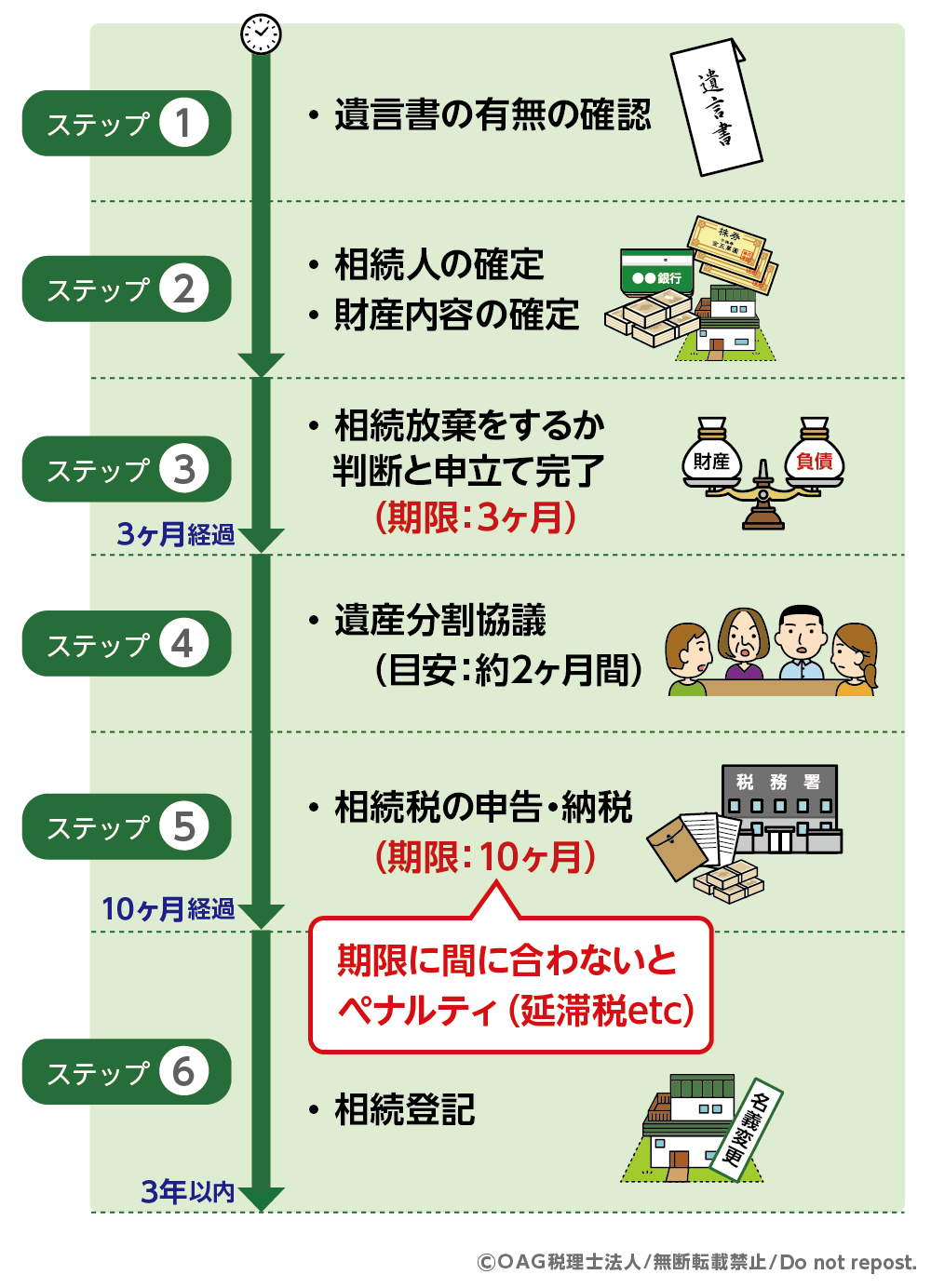

相続税の申告と納税の期限は、相続の開始を知った日の翌日から10カ月以内です。

10カ月と聞くと余裕があるように感じるかもしれませんが、実際には以下のように多くの手続きが必要になります。

図4:相続開始後に行う主な手続き

4-4. 申告期限を過ぎたときのペナルティ

申告期限を1日でも過ぎると、「期限後申告」として次のようなペナルティが課される可能性があります。

-

無申告加算税

自主的に申告した場合は5%ですが、税務署の調査や指摘を受けた後に申告した場合は15~20%になることがあります。 -

延滞税

納付が遅れた日数に応じて発生する利息です。 -

重加算税

財産の隠蔽など、悪質と判断された場合、35~40%の重い税率が課されます。 -

特例の適用除外

「配偶者の税額軽減」や「小規模宅地等の特例」などが適用できなくなる可能性があります。

5. まとめ

相続税の基礎控除は、「一人当たりの非課税枠」ではなく、遺産総額から差し引ける“全体の控除額”です。基礎控除の計算式自体はシンプルですが、法定相続人の数え方や財産評価には専門的な知識が必要になるケースも多いです。

- 基礎控除額ギリギリかもしれない

- 法定相続人の数え方が分からない

- 申告が必要か判断できない

といった場合は、早めに専門家に相談することをおすすめします。相続税の申告や相続手続きでお困りの際は、OAG税理士法人へお気軽にご相談ください

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。