【家なき子特例】別居親族が小規模宅地等の特例を適用できる要件を解説

- 相続税

「自宅を相続するが、亡くなった父と別居していた場合は小規模宅地等の特例が適用できないのだろうか」

小規模宅地等の特例とは、亡くなられた方が所有していた土地の評価額を最大8割まで減額できる制度です。この特例は、以下の親族に適用されます。

・配偶者

・亡くなられた方と同居していた親族

・亡くなられた方と別居していた親族(いわゆる「家なき子」)

この中でも、亡くなられた方と別居していた親族が土地の評価減を受けられる「家なき子特例」は、厳しい要件が設定されているため、正しく理解しておくことが大切です。

本記事では、家なき子特例の基本から、具体的な要件や注意点まで詳しく解説します。

※小規模宅地等の特例について詳しくは、こちらを参考にしてください。(当サイト内)

目次

1.家なき子特例とは

家なき子特例とは、亡くなられた方(被相続人)が所有していた土地を別居していた相続人が取得する場合でも、一定の要件を満たせば、小規模宅地等の特例(限度面積330㎡まで土地の評価額を80%減)を適用できる制度です。

この特例の目的は、転勤ややむを得ない事情で別居している親族が、相続税の納税資金を確保するために生活基盤となる自宅を手放さざるを得なくなる事態を防ぐことです。

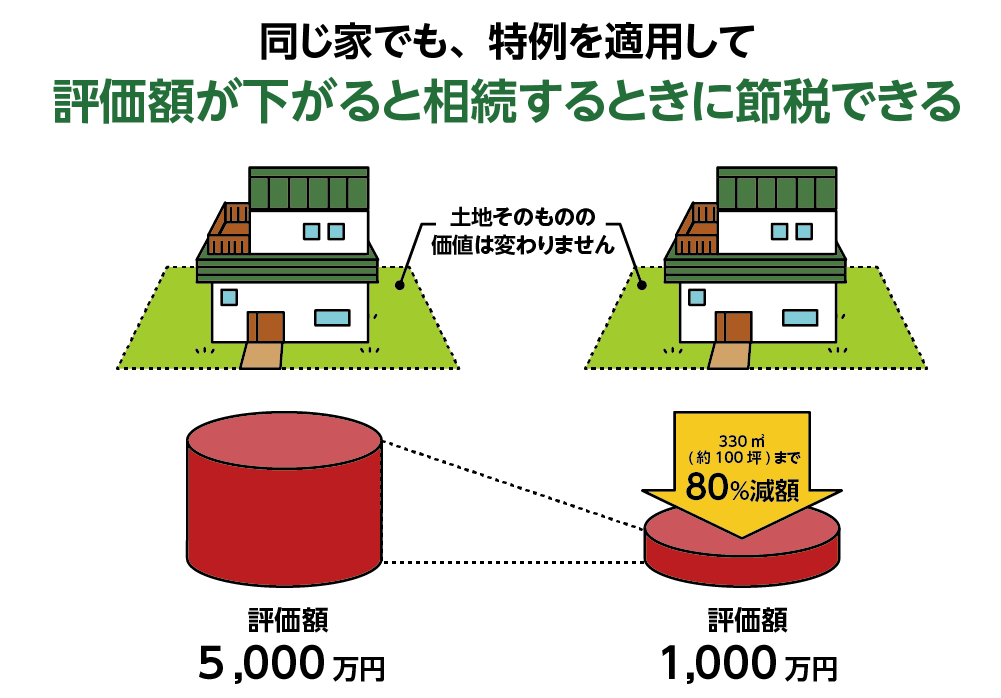

1-1.家なき子特例を適用した場合の相続税額の計算例

たとえば、評価額5,000万円の自宅の土地を相続した場合、特例を使わなければ5,000万円すべてが相続税の対象ですが、家なき子特例を適用すれば、評価額は5,000万円 × 20%=1,000万円になります。

このように、特例を利用することで相続税の負担が大幅に軽減されます。

図1:家なき子特例を適用できれば相続税の負担が軽減できる

2.家なき子特例の4つの要件

家なき子特例を適用するためには、次の4つすべての要件を満たす必要があります。

① 亡くなられた方に配偶者や同居親族(法定相続人)がいない

② 相続開始前3年以内に一定の条件の持ち家に住んだことがない

③ 相続開始時に住んでいる家を過去に所有したことがない(※平成30年改正により追加)

④ 相続税申告期限まで相続した土地を保有している

上記4つの要件について、ひとつずつ詳しく説明します。

2-1.要件①:亡くなられた方に配偶者や同居親族(法定相続人)がいない

家なき子特例を適用するためには、亡くなられた方に配偶者や同居していた法定相続人がいないことが要件です。ここでいう「配偶者がいない」とは、すでに配偶者が亡くなっている、離婚している、または一度も結婚していない場合も含まれます。

もし亡くなられた方に配偶者や同居の親族がいる場合には、その方が小規模宅地等の特例を優先して適用できるため、別居している親族は対象外となります。

2-2.要件②:相続開始前3年以内に一定の条件の持ち家に住んだことがない

自宅を取得する別居親族が、相続開始前3年以内に、次のいずれかの持ち家に住んだことがないことが求められます。

・自分の持ち家

・配偶者の持ち家

・3親等内の親族の持ち家(※平成30年改正により追加)

・特別の関係がある法人の持ち家(※平成30年改正により追加)

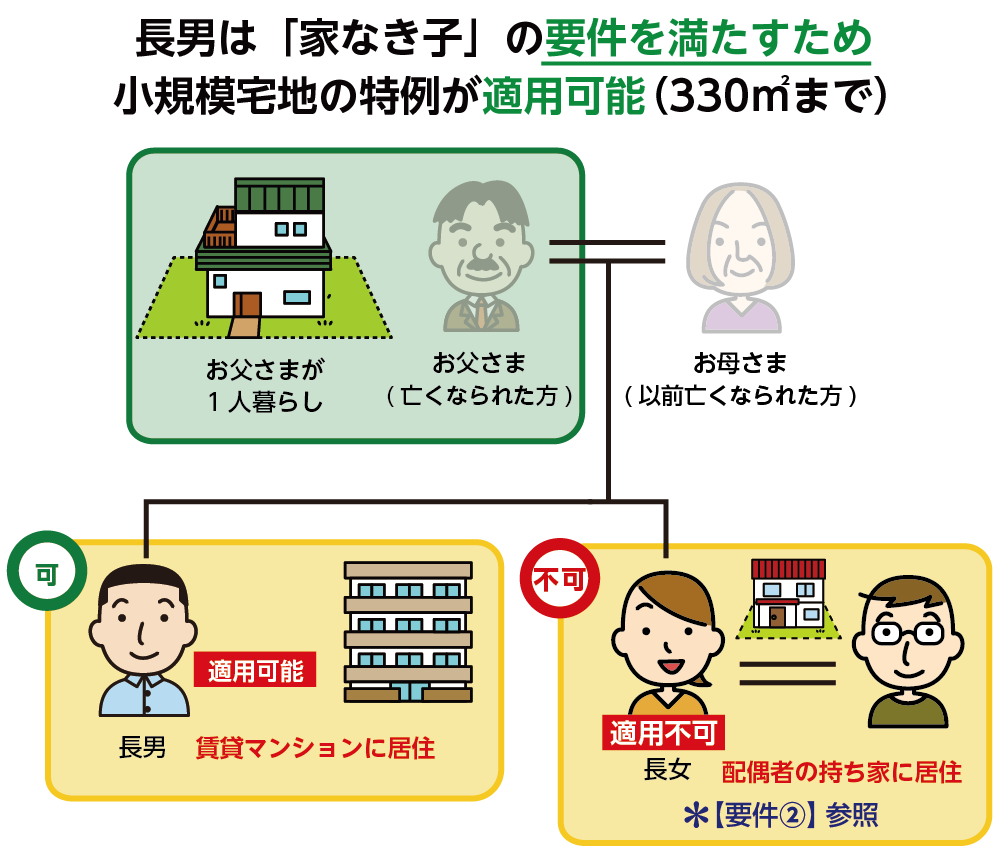

たとえば図2のケースでは、1人暮らしのお父さまが亡くなられた時点で、配偶者であるお母さまもすでに亡くなっており、長女は配偶者の持ち家に住んでいます。この場合、長男が「家なき子」に該当し、小規模宅地等の特例を適用できます。

図2:亡くなられた方に配偶者や同居の親族がいないため長男は家なき子の特例を適用できる

2-3.要件③:相続開始時に住んでいる家を過去に所有したことがない(※平成30年改正により追加)

相続開始時に住んでいる家を、過去に所有していた場合は、「家なき子特例」を適用することができません。

平成30年の法改正前は、たとえば、所有していた自宅を第三者に売却しておきながらその家に住み続け、その後も所有者になった第三者に賃料を支払うなどして賃貸物件に住んでいる状態にすることで、特例の適用を受けるといった事例が発生していました。

しかし、相続税の節税を目的として一時的に持ち家を手放すような方法は、本来の制度趣旨に反するとの考えから、平成30年の税制改正により制度の見直しが行われました。

その結果、相続開始時に居住している家を以前所有したことがある場合には、「家なき子」として認められず、特例の適用対象外とされることとなりました。

2-4.要件④:相続税申告期限まで相続した土地を保有している

家なき子特例を適用するには、相続税申告期限(亡くなったことを知った日の翌日から10か月以内)まで、相続した土地を保有している必要があります。

期限前に売却や贈与してしまうと、特例は適用できなくなりますので注意が必要です。

3.注意!家なき子特例を適用できないケース

家なき子特例は相続税を減額できる非常に有利な制度ですが、要件を少しでも満たさない場合は適用されません。平成30年度の税制改正により要件が厳格化され、適用できなくなった具体例を紹介します。

3-1.おじの持ち家に住んでいた

相続開始前3年以内に、3親等以内の親族が所有する家に住んでいた場合は、家なき子特例を適用することができません。たとえば、おじ(2親等)の持ち家に住んでいた場合も家なき子特例の対象外となります。

3-2.父が経営する賃貸マンションに住んでいた

相続開始前3年以内に、特別な関係にある法人が所有する家に住んでいた場合も、特例の対象外となります。たとえば、父が経営する会社が所有する賃貸マンションに住んでいた場合も、家なき子特例は適用できません。

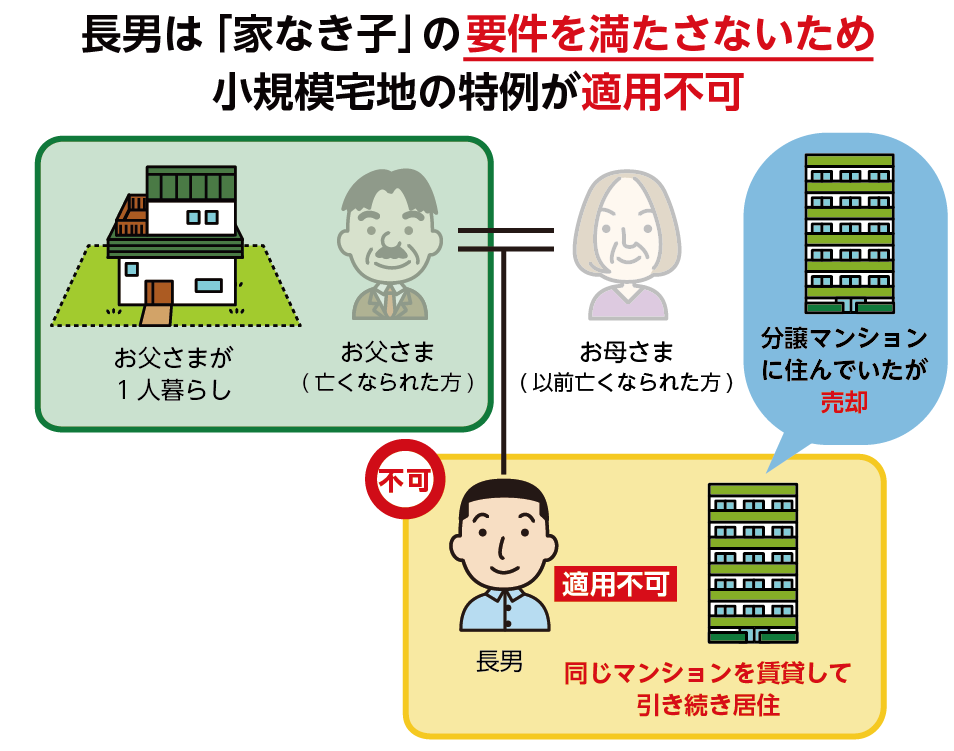

3-3.相続時に住んでいた家を過去に所有していた

現在は賃貸契約を結んでいたとしても、過去に自分が所有していた家に住んでいた場合、特例は適用されません。

図3:相続開始時に住んでいた家を過去に所有していたとき家なき子の特例は適用できない

4.家なき子特例を適用するには相続税申告が必要

家なき子特例を適用するためには、相続税の申告が必要です。たとえ家なき子特例の適用により、相続税が0円になった場合でも、申告期限までに相続税申告書と必要書類を提出しなければなりません。

4-1.家なき子特例の申告に必要な書類

家なき子特例を適用して小規模宅地等の特例を受けるためには、家なき子であることを証明する書類を提出する必要があります。以下は必要書類の一覧です。

【必要書類一覧】

① 相続税申告書

② 小規模宅地等に係る計算の明細書

③ 遺言書の写し または 遺産分割協議書の写し

④ 相続人全員の印鑑証明書

⑤ 戸籍謄本一式(相続開始の日から10日を経過した日以後に作成されたもの)または法定相続情報一覧図の写し

⑥ 戸籍の附票の写し(過去の住所の変遷が記載されたもの)またはマイナンバーカード

⑦ 賃貸契約書(相続開始前3年以内に居住していた家屋が、自己、配偶者、三親等内の親族、または特別な関係のある法人の所有する持ち家でないことを証明するもの)

※相続税申告に必要な添付書類について詳しくは、こちらを参考にしてください。(当サイト内)

5.まとめ

家なき子特例は、別居していた相続人でも、一定の条件を満たせば小規模宅地等の特例を適用できる非常に有利な制度です。しかし、平成30年の税制改正により適用要件が厳しくなったため、事前にしっかりと内容を確認することが大切です。

また、この特例を使うには、相続税の申告と必要書類の提出が必要です。要件がやや複雑なため、少しでも不安がある方は、相続に強い税理士への相談をおすすめします。

適切な手続きを踏んで、大切なご自宅を安心して引き継ぎましょう。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。