相続税対策は「土地」が有効|現金より有利な理由と節税策・注意点を税理士が解説

- 不動産

「現金よりも土地のほうが相続税対策として有利と聞いたけれど、本当なのだろうか」

相続のご相談を受ける中で、このような疑問をお持ちの方は少なくありません。

結論からいえば、相続税対策として「土地」を活用することは、有効な選択肢の一つです。現金と土地とでは、財産評価の方法が異なるため、同じ市場価値(時価)であっても、相続税の課税対象となる評価額には大きな差が生じることがあります。

本記事では、なぜ現金よりも土地のほうが相続税対策になるのか、基本的な考え方から、最大80%の相続税評価額の減額が可能となる「小規模宅地等の特例」、さらに、不動産を活用する際における留意事項まで、税理士の視点から詳しく解説します。

目次

1. なぜ「現金」より「土地」の方が相続税対策に有利なのか

1-1 現金は「そのままの金額」で課税される

現金や預貯金の評価は非常にシンプルで、相続開始時点の残高(額面金額)が、そのまま相続税評価額となります。たとえば、1億円の預貯金であれば、相続税評価額も1億円です。評価額を下げる余地はなく、相続税の課税対象となる金額を圧縮することはできません。

現金は資産としての価値が明確で、換金がしやすかったり、相続人の間での分割がしやすいといったメリットはありますが、相続税評価額の圧縮という点における相続対策という観点では、特にメリットがない資産といえます。

1-2 土地は「時価」ではなく「相続税評価額」で評価される

土地は、時価(実際に売買される価格)ではなく「相続税評価額」によって評価されます。市街地の土地の場合、評価の基準となるのは「相続税路線価」です。相続税路線価は、毎年7月1日に国税庁から公表されており、一般的に時価(公示地価など)のおおむね8割程度が目安となっています。そのため、時価1億円の土地であっても、相続税評価額は約8,000万円として計算されることになります。

- 現金:相続税評価額 1億円

- 土地:相続税評価額 約8,000万円

このように、例えば同じ1億円でも、土地は現金と比べて、相続税評価額は約2割圧縮できる、というイメージでよいでしょう。

図1:同じ1億円でも、土地は現金と比べて、相続税評価額は約2割圧縮できるイメージ

1-3 建物は「固定資産税評価額」で評価される

建物の相続税評価額は、「固定資産税評価額」をもとに算定されます。固定資産税評価額は、一般的に建築費のおおむね5〜7割程度を目安として、自治体が設定しています。

そのため、建物を建てる(=現金を建物に換える)ことで、現金のままもっているよりもさらに相続税評価額を圧縮できます。これが、相続税対策において不動産が活用される大きな理由のひとつです。

2. 更地にアパートを建てると節税になる?「貸家建付地」の仕組み

自宅の土地(自用地)と比べ、アパートやマンションを建てて第三者に貸している土地(貸家建付地)の方が、相続税評価額は低くなります。

2-1 自用地と貸家建付地の違い

他人の権利(借地権など)がついていない土地、例えば自宅や貸駐車場の敷地は「自用地」として評価します。一方、賃貸アパートやマンションを建て、第三者に貸している土地は「貸家建付地(かしやたてつけち)」として評価します。

賃貸物件には入居者の「借家権」が発生するため、オーナーであっても土地や建物を自由に使用・売却・解体することはできません。このように利用に一定の制約があることから、貸家建付地は自用地よりも相続税評価額が低くなる仕組みとなっています。

2-2 貸家建付地の評価額の計算式

貸家建付地の評価額は、次の計算式で算定します。

自用地評価額 ×(1 - 借地権割合 × 借家権割合 × 賃貸割合)

- 借地権割合:地域ごとに定められており30%〜90%

- 借家権割合:全国一律30%

- 賃貸割合:賃貸されている割合(満室なら100%)

たとえば、借地権割合が60%の地域で、満室(賃貸割合100%)のアパートを所有している場合、自用地評価額から差し引くことのできる割合は

0.6 × 0.3 × 1.0= 0.18

となり、自用地評価と比べて、評価額は約18%減額されます。

つまり、借地権割合が60%の地域で、満室稼働のアパートの土地は、評価額が自用地の82%に抑えられる、ということになります。

自用地の82%ということは、第1章「路線価による評価」で述べた「時価との比較」においては、例えば時価1億円の土地の場合であれば、相続税評価額は約6,560万円(1億円 × 0.8 × 0.82)まで下がるということになります。

2-3 空室が多いと節税効果が低下するので注意

ここで注意すべきなのが「賃貸割合」です。相続発生時に空室がある場合、計算式における「賃貸割合」が下がるため、評価減の効果に影響が出ます。

つまり、空室が多い場合は、評価減の額が小さくなってしまうため、賃貸経営が安定しているかどうかが相続税評価額に影響するという点は留意点といえます。

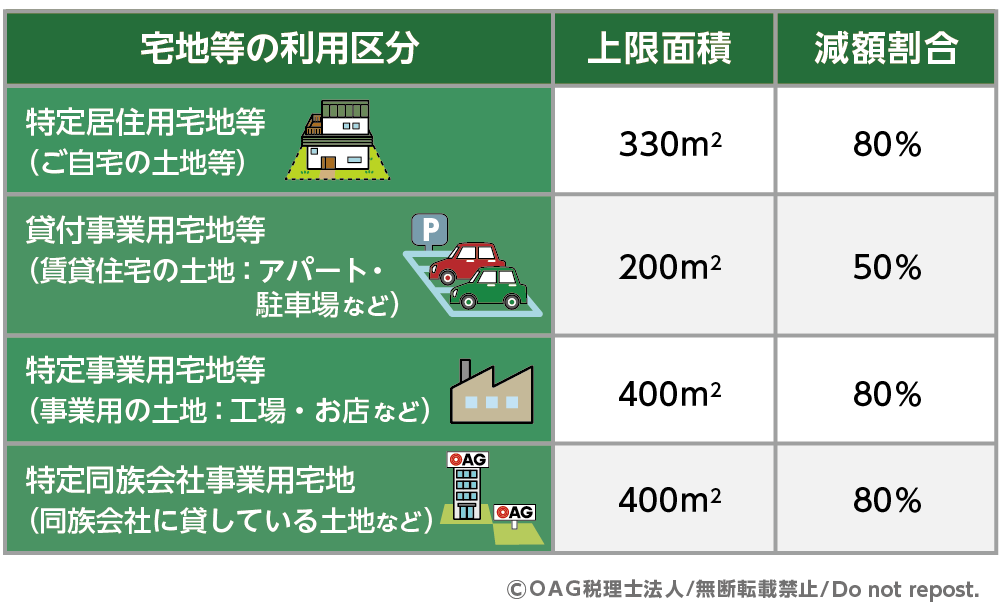

3. 最大80%減額できる「小規模宅地等の特例」

小規模宅地等の特例は、亡くなった方(被相続人)が居住や事業に使っていた土地について、一定の要件を満たせば、相続税評価額を最大80%減額できる制度です。残された家族の生活基盤や事業継続を守ることを目的としており、相続税対策においても非常に重要です。

表1:小規模宅地等を適用できる土地ごとの上限面積と減額割合

※小規模宅地等の特例は、更地には原則として適用できません。

3-1 評価減の計算例

最も一般的な「特定居住用宅地等(自宅の土地)」の場合、上限面積330㎡まで、評価額を80%減額できます。

土地の評価額が8,000万円の場合:

- 通常:8,000万円

- 特例適用後:1,600万円(相続税評価額の80% 6,400万円の減額)

特例適用後の評価額は1,600万円(相続税評価額の20%)となり、相続税額に与える影響は非常に大きくなります。

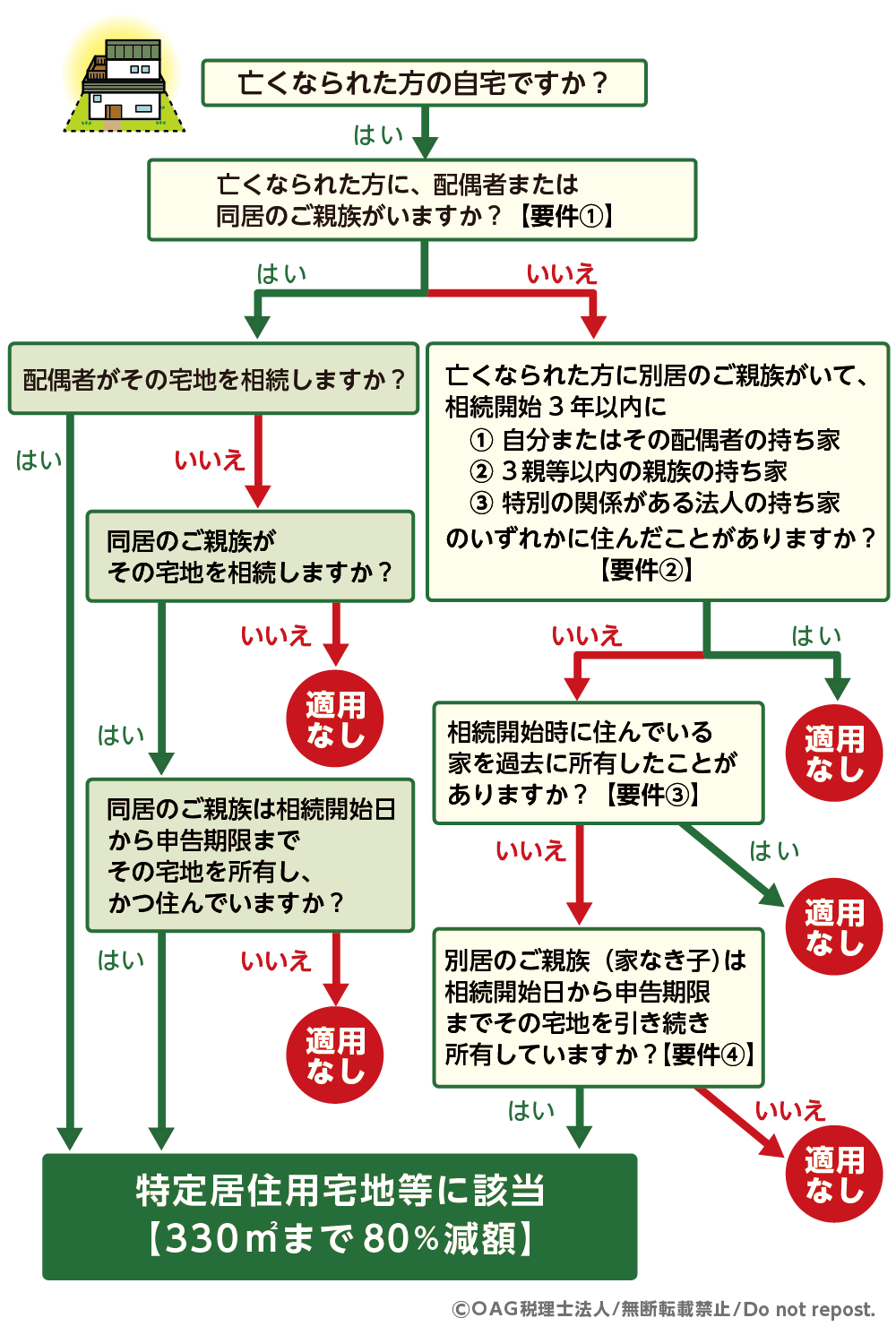

3-2 【フローチャート】適用を受けられるか確認

小規模宅地等の特例は、「誰が土地を相続するか」によって適用要件が異なります。

- 配偶者が相続する場合

配偶者は、原則として無条件で特例を適用できます。 - 同居親族が相続する場合

相続税の申告期限(相続開始から10か月)まで、その家に住み続け、土地を所有している必要があります。 - 別居親族(いわゆる「家なき子」)が相続する場合

配偶者や同居親族がいない場合に限り、一定の要件を満たせば適用できるケースがあります。たとえば、相続開始前3年以内に持ち家に住んでいない、相続した土地を相続税の申告期限まで所有していることなどが条件となります。

以下のフローチャートでは、相続人の状況ごとに、特例の適用可否を確認できます。

図2:「特定居住用宅地等の特例」の適用を確認するフローチャート

なお、二世帯住宅の場合は、建物の構造や登記方法によって適用可否が変わる場合があります。また、被相続人が有料老人ホーム等へ入居している場合でも、一定要件のもと、特例の適用が可能です。小規模宅地の特例は要件が複雑であることから、必ず事前に専門家へ確認することが重要です。

4. 土地は「分けにくい」のが最大の弱点。遺産分割を円満に進める方法

土地は現金と違い、平等に分けることが難しいため、遺産分割において相続人同士のトラブルになりやすいという注意点があります。

特に、遺産の大部分を不動産が占める場合、特定の相続人だけが土地を取得することに対して不満が生じるケースは少なくありません。安易に共有名義とするのではなく、代償分割などの方法も踏まえながら、将来の二次相続まで見据えて遺産分割を行うことが重要です。

4-1 共有名義はおすすめできない

兄弟姉妹などで「持ち分を2分の1ずつ」といった共有名義にする方法は、相続において最も避けるべき選択肢の一つです。

特に賃貸アパート等で活用中の土地であったり、これから活用を検討している土地が共有名義である場合、アパート建築や建替え、大規模修繕等を行う際に、共有者全員の同意が必要になります。

さらに、将来その共有者の誰かが亡くなり、次の世代へ相続が発生すると、権利関係はさらに複雑化していきます。その結果、不動産を有効活用できなかったり、売却したくても進められなかったりするケースもあります。このような理由から、共有名義はトラブルの原因となるリスクがあるため、慎重に検討する必要があります。

4-2 代償分割を選択する

代償分割は、特定の相続人が土地を取得し、その代わりに他の相続人には現金(代償金)を支払う遺産分割方法です。土地を共有にすることなく、また細分化することなく、公平な相続を実現できます。たとえば、長男が自宅の土地(1億円相当)を相続し、次男には代償金を支払うことで、「一方だけが不動産を取得する」という不公平感を和らげることができます。

ただし、代償分割を行うためには、代償金を支払うための資金力や資金調達手段が必要です。現金の準備が難しい場合は、他の分割方法も含めて慎重に検討する必要があります。

4-3 二次相続まで見据える

「配偶者の税額軽減」を使うと、配偶者が相続する財産のうち「1億6,000万円」または「法定相続分」のどちらか多い金額までは相続税がかからないため、一次相続では配偶者が多くの財産を相続することで、相続税を大きく抑えることができます。

しかし、その後に配偶者が亡くなった際の二次相続では、相続人が子どものみとなることで基礎控除額が減少し、適用できる特例も限られるため、結果として相続税負担が大きくなるケースがあります。

そのため、土地を用いた相続税対策では、一次相続だけでなく、二次相続まで含めたトータルの税負担を見据えて判断することが重要です。

例えば、賃貸用の不動産は、賃貸事業の継続・保有を要件として、小規模宅地の特例の適用が可能であるため、賃貸用不動産は一次相続時点で子世代に移転する等といった検討が考えられます。

5. 「節税」が「負担」になることも|不動産活用のリスク

5-1 空室リスクによる家賃収入減少

アパート建築は、土地・建物の相続税評価額を下げることができます。

しかし、想定どおりに入居者が集まらず、家賃収入が減少するケースも少なくありません。空室が続けば、借入金の返済を自己資金で補う可能性も出てきます。

また、空室であっても固定資産税などの固定費は継続して発生します。そのため、場合によっては「節税額以上の経営負担」を抱えてしまうこともあります。

不動産による相続税対策は、節税効果だけで判断するのではなく、将来の賃貸需要や収支計画も踏まえて慎重に検討することが重要です。

5-2 将来コスト(修繕費・金利上昇リスク)の見落とし

アパート経営では、新築時には負担が少なく見えても、築年数の経過とともに修繕費や金利上昇などのコストが発生します。

特に、外壁や防水工事などの大規模修繕では、数百万円単位の支出となることもあります。修繕積立が不足している場合には、追加借入が必要になるケースもあります。

また、長期借入を前提とした不動産経営では、金利がわずかに上昇するだけでも返済負担が大きく増加します。さらに、老朽化したアパートを将来どう引き継ぐのか、解体する場合の費用を誰が負担するのかといったことまで考えておく必要があります。

相続税対策として不動産を活用する際は、目先の節税効果だけでなく、将来的なコストや維持管理まで含めて総合的に判断することが大切です。

6. まとめ

土地を活用した相続税対策は、現金や預貯金に比べて相続税評価額を抑えやすく、大きな節税効果が期待できます。相続税路線価評価や貸家建付地の評価減、小規模宅地等の特例などは、その代表例です。

一方で、不動産の活用、特に賃貸経営には空室リスクや将来の修繕費、金利上昇といった見落とせない課題もあります。また、土地は分けにくい資産であるため、遺産分割や二次相続まで含めたシミュレーションが欠かせません。

土地を活用した相続税対策は、「節税効果」だけでなく、「将来にわたって無理なく維持・活用できるか」という視点も重要です。

相続税対策や不動産活用についてお悩みの方は、OAG税理士法人へお気軽にご相談ください。個別の状況に応じた最適な対策をご提案いたします。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。