相続で問題になる「名義預金」とは?調べ方・必要書類・対策をわかりやすく解説

- 相続手続き

- その他

「名義預金」という言葉を聞いたことはありますか?

名義預金とは、口座の名義人と、実際にお金を預けた人が異なる預金のことを指します。

なお、「名義預金」は相続税法上で定義された正式な法律用語ではなく、実務上一般的に用いられている通称です。

親が子の名義で勝手に貯金していた、孫のためにと作った口座を親が管理していた、というケースに心当たりのある方もいるのではないでしょうか。

名義預金は、実質的に亡くなった方の財産と判断されるため、相続税の課税対象となります。この事実を知らずに申告を怠ると、税務署から追徴課税を受けるケースもあります。そのため、相続時には「名義預金かどうか」を正しく調べることが重要です。

本記事では、相続時にトラブルになりやすい名義預金について、その定義から、具体的な調べ方、必要な書類、そして生前からできる対策まで、わかりやすく解説します。

相続手続きをスムーズに進め、思わぬ税負担を回避するために、ぜひ最後までご覧ください。

目次

1. 名義預金とは?相続財産になる預金の考え方

名義預金とは、預金の名義人と実際の資金提供者が異なる預金を指します。

「名義預金」は法律上の正式な定義がある用語ではありませんが、相続税の実務では広く用いられています。

名義預金の典型的な例としては、親や祖父母が子や孫の名義で口座を開設し資金を預ける場合や、専業主婦が夫の収入を自分名義の口座に預金する場合などがあります。

このような預金は形式上、別人の名義であっても、実質的に亡くなった方の財産とみなされ、相続財産に含まれる可能性があります。

名義預金かどうかは、次の3つの観点から判断されます。

① 預金の原資が亡くなった方のお金である

預金の原資が亡くなった方の収入や財産である場合、その預金は名義預金と判断されやすくなります。例えば、専業主婦の妻が夫の収入を自身名義の口座に預けていた場合、形式上は妻名義であっても、実質的には夫の財産と判断されることがあります。

② 通帳や印鑑を亡くなった方が管理していた

預金通帳やキャッシュカード、印鑑を名義人本人ではなく、亡くなった方が管理していた場合、名義預金として扱われることがあります。名義人が自由に預金を引き出せない状況では、名義人の財産とは認められません。

また、口座開設時の届出印が亡くなった方の印鑑と同じである場合も、名義預金と判断される要素の一つです。

③ 名義人が贈与を受けた事実を認識していない

贈与は「あげる側の意思表示」と「もらう側の承諾」がそろって初めて成立する契約です。

名義人が口座の存在を知らなかったり、贈与についての合意や証拠(贈与契約書・贈与税申告など)がない場合、その預金は形式上の名義にかかわらず、亡くなった方の名義預金と判断される可能性があります。

実際には、これらの事情を総合的に考慮して判断されます。

2.名義預金が相続に与える影響

名義預金が相続に与える影響は非常に大きく、特に相続税の課税対象として扱われる点が重要です。そのため、事前に理解しておくことが重要です。

名義預金が相続に与える影響は主に次の3つです。

2-1.相続税の課税対象となる

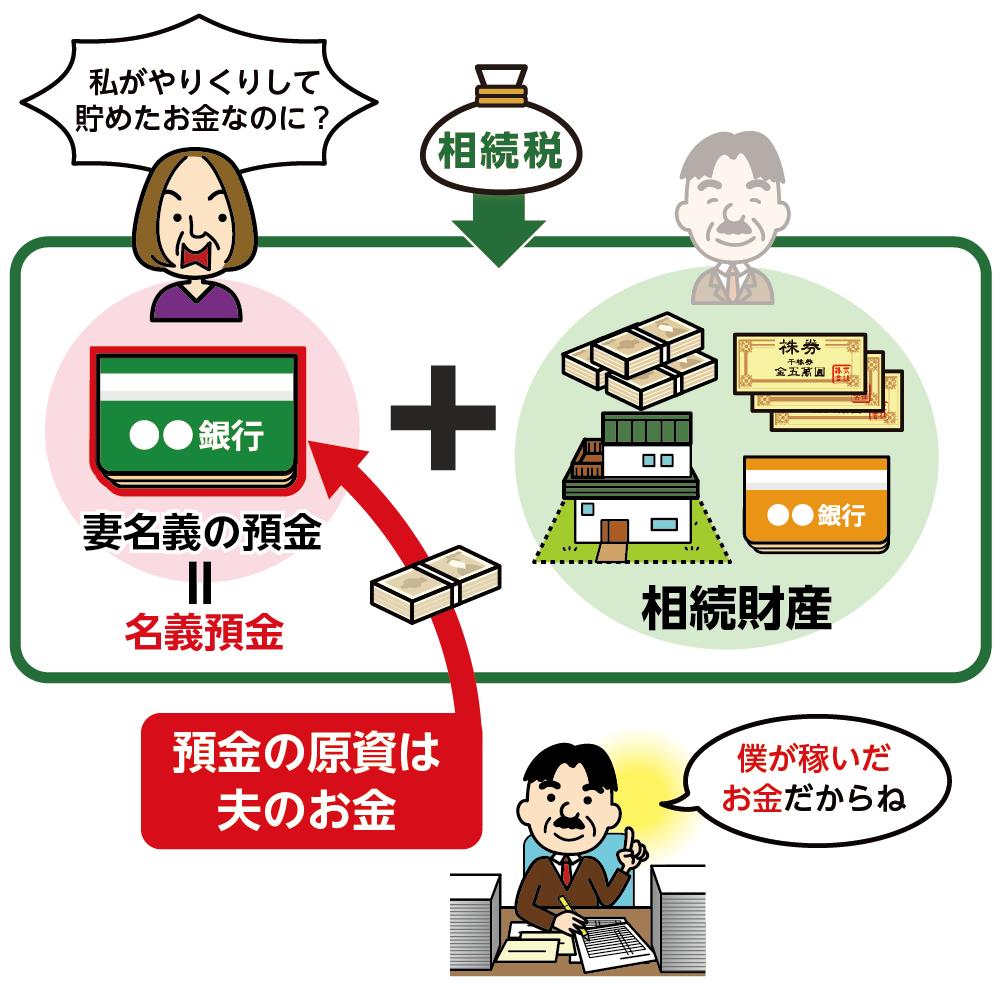

名義預金は形式上の名義にかかわらず、実質的には被相続人の財産とみなされます。そのため、相続発生時には相続税の課税対象に含まれ、名義人が「自分のもの」と思っていた預金も相続税の計算に組み込まれることになります。

図1:名義預金は相続税の課税対象となる

2-2.申告漏れのリスクが発生しやすい

名義預金は相続財産に含め忘れやすく、申告漏れにつながりやすい項目です。税務調査では名義預金が重点的に確認され、資金提供者と名義人が異なる場合には被相続人の財産と判断されることが多いため、注意が必要です。

2-3.遺産分割におけるトラブルに発展する可能性

名義預金が相続財産と認定されると、他の相続人との間で遺産分割の争いにつながるケースがあります。名義人が「自分の財産」と考えていた預金も、遺産分割の対象財産となるため、事前の認識共有や対策が欠かせません。

3.名義預金の調べ方と必要書類

相続手続きを進めるうえでは「名義預金に該当するかどうか」を正しく確認することが重要です。

名義預金の調査は、以下の3つのステップで進めるのが基本です。

①亡くなった方が利用していた金融機関を特定する

②残高証明書や取引明細書を取得し、資金の流れを確認する

③資金の出どころや管理状況から、実質的な所有者を判断する

ここでは、名義預金の調査方法と必要書類について解説します。

3-1.遺品から金融機関を特定する

まずは、亡くなった方の遺品から利用していた金融機関を把握します。

・通帳

・キャッシュカード

・郵便物(取引明細や残高通知など)

・パソコンやスマートフォンのインターネットバンキング情報

これらを整理することで、亡くなった方がどの金融機関に口座を持っていたかを確認できます。家族名義の通帳も含め、資金の出どころや管理実態を確認することが名義預金の調査につながります。

3-2.金融機関への照会

金融機関に対して、亡くなった方の名義や関連する口座の有無を照会します。

・相続人が代表して、各金融機関に「残高証明書」や「取引明細書」を請求できます。

・相続発生日の残高を証明する資料は、相続税申告にも必要です。

また、子や配偶者の名義口座についても、資金提供者や管理状況に応じて調査が必要になることがあります。

金融機関の窓口や郵送手続きで請求できるほか、金融機関によってはオンラインでの申請が可能な場合もあります。

3-3.名義預金に該当するかを確認

金融機関の資料や通帳の記録をもとに、以下の点をチェックします。

・入金の原資は誰か(亡くなった方の生前の収入・退職金・年金などか)

・通帳や印鑑を誰が管理していたか

・名義人本人が贈与を受けたことを認識していたか

これらの条件から、実質的に亡くなった方の財産にあたるかどうかを判断します。名義預金に該当する場合は、相続税の対象財産として申告に含める必要があります。

3-4.名義預金の調査における必要書類

名義預金の有無を調査・確認する際には、口座の名義や調査方法に応じて、以下のような書類を確認します。

・亡くなった方の通帳・キャッシュカード・印鑑

・金融機関から取得した残高証明書・取引明細書

・口座名義人(妻や子など)の通帳や入出金履歴

・贈与の有無を確認するための贈与契約書・贈与税申告書(ある場合)

・必要に応じて、戸籍謄本・除籍謄本などの相続関係書類

特に、資金の出所や管理者が誰であったかを確認することが重要です。通帳の管理状況や入出金の履歴を整理することで、名義預金に該当するかどうかを客観的に判断しやすくなります。

4.名義預金でトラブルを起こさないためにできること

名義預金とみなされないようにするためには、どのような対策をとればよいのでしょうか。

重要なのは、贈与を受けた事実を証拠として残すことと、名義人本人が口座を把握・管理し、自由に預金を引き出せる状態にしておくことです。

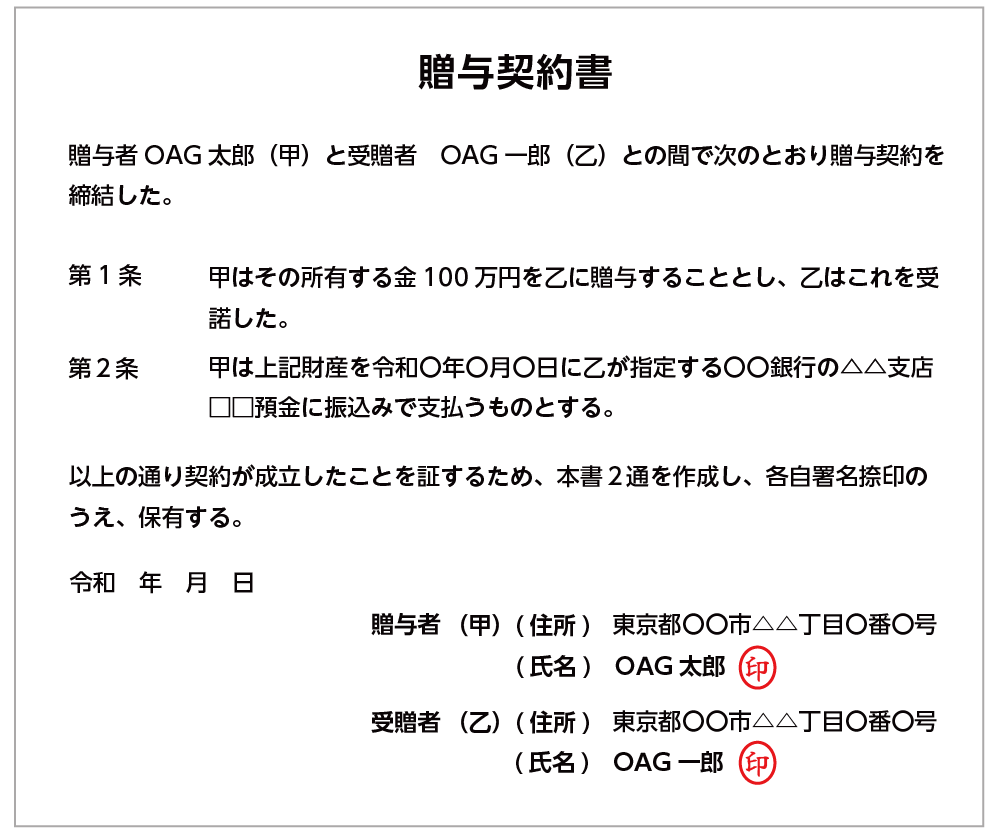

4-1.贈与契約書を作成する

贈与の事実を証明するためには、「贈与契約書」を作成することが有効です。

1年間に110万円までの贈与であれば、贈与税が非課税となる「暦年贈与」を利用して相続税対策をしている方も多いでしょう。この場合、贈与税の申告は不要ですが、贈与のたびに贈与契約書を作成しておくことが望ましいです。

贈与契約書は、法律で決まった書式はありませんが、誰が(贈与者)、誰に(受贈者)、いつ(贈与の日)、何を(贈与財産の内容)、どうやって(贈与の方法)といった5つの点を必ず明確にしておきましょう。受贈者が未成年の場合は、ご両親の署名捺印も必要です。

図2:贈与契約書の書き方例

※贈与契約書の作成方法について、詳しくはこちらをご覧ください。(当サイト内)

4-2.贈与税の申告

贈与税の申告をしていた場合、その預金は贈与の事実を裏付ける有力な資料となります。

亡くなった方が生前にお子さんやお孫さんへ財産を移していたとしても、年間110万円の非課税枠を超える金額について贈与税の申告を行っていれば、実際に贈与があった確かな証拠となります。

さらに、非課税枠内であってもあえて贈与税の申告をしておくと、後々の相続において贈与の事実を明確に示すことができ、名義預金と誤解されるリスクを減らすことができます。

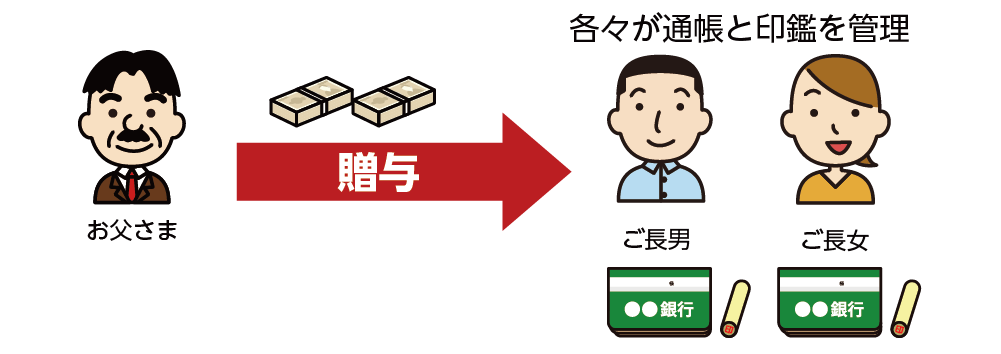

4-3.名義人自身が口座を管理する

口座開設の手続きには、必ず名義人本人が立ち会い、届出印は名義人の印鑑を使用しましょう。

また、通帳・キャッシュカード・印鑑は名義人本人が管理し、預金の引き出しや運用が自由にできる状態にしておくことが大切です。

図3: 名義人が通帳を管理

4-4.専門家へ相談する

名義預金は判断が難しく、家族の間で意見が分かれることも少なくありません。

・預金の原資や管理状況が不明確な場合

・税務調査で指摘されないか不安な場合

・遺産分割協議でトラブルになりそうな場合

このようなケースでは、自分たちだけで判断せず、税理士や弁護士などの専門家に相談することが望ましいでしょう。専門家の助言を受けることで、申告漏れのリスクや相続人間の争いを未然に防ぐことができます。

5.まとめ

名義預金とは、口座名義と実際の資金提供者が異なる預金のことです。形式上は名義人の財産でも、実質的には亡くなった方の財産として扱われ、相続税の課税対象となる場合があります。判断のポイントは、資金の出所や通帳・印鑑の管理状況、名義人が贈与を受けた事実を認識しているかです。

遺品や金融機関の情報を整理し、必要書類をそろえることで名義預金の有無を確認できます。相続時には、遺品の確認や金融機関への照会を通じて、名義預金の有無を早めに調査することが重要です。

生前に贈与契約書を作成したり、贈与税を申告したり、名義人自身が口座を管理することも重要です。判断に迷う場合は、税理士や弁護士など専門家に相談することで、相続手続きをスムーズに進め、税負担や家族間のトラブルを防ぐことができます。

名義預金についてご不明な点等がございましたらお気軽にOAG税理士法人へお問い合わせください。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。