被相続人居住用家屋等確認書の取得ガイド|空き家の3,000万円特別控除に必要な書類と申請手順

- 相続手続き

「相続した実家を売却したけれど、税金がいくらかかるか不安」

「確定申告に必要な『被相続人居住用家屋等確認書』は、どこでもらうの?」

相続した空き家を売却する場面では、多くの相続人の方がこのような疑問や不安を抱きます。空き家の売却益(譲渡所得)に対して、最大3,000万円の控除が受けられる特例を適用できれば、大きな節税につながりますが、その適用には「市区町村による確認書」が不可欠です。

本記事では、空き家の譲渡所得3,000万円特別控除を受けるために欠かせない被相続人居住用家屋等確認書について、取得先や申請書様式の選び方、準備すべき添付書類、確定申告までの流れを徹底解説します。

目次

1.「被相続人居住用家屋等確認書」とは

相続した不動産を譲渡(売却)して利益(譲渡所得)が生じた場合、原則としてその利益には譲渡所得税が課されます。しかし、一定の要件を満たすと、「空き家の譲渡所得の3,000万円特別控除」を適用でき、譲渡所得から最大3,000万円を控除できます。

この特例の適用にあたり、確定申告時に必要となるのが被相続人居住用家屋等確認書です。

1-1.「空き家の譲渡所得の3,000万円特別控除」を受けるための書類

被相続人居住用家屋等確認書とは、相続した空き家が3,000万円特別控除の要件を満たしていることを、市区町村が確認・証明するための書類です。

この確認書は、確定申告の際に必ず提出が求められる書類であり、取得していなければ特別控除を受けることはできません。そのため、空き家を売却する際には、売却手続きと並行して、早めに準備を進めておくことが重要です。

1-2.特例の概要と要件

「空き家の譲渡所得の3,000万円特別控除」の概要と要件は下記のとおりです。

|

項目 |

内容 |

|

控除額 |

相続人1人あたり最大3,000万円(※令和6年1月1日以降の譲渡で、相続人が3人以上の場合は1人あたり2,000万円) |

|

対象期間 |

2027年(令和9年)12月31日までに行われた譲渡 |

|

対象物件 |

昭和56年5月31日以前に建築された一戸建て住宅(旧耐震基準)およびその敷地 |

|

主な要件 |

・被相続人が亡くなる直前まで一人で住んでいたこと(老人ホーム等に入所していた場合も、一定の要件を満たせば対象) |

1-3.確認書は「税務署」ではなく「市区町村」で取得

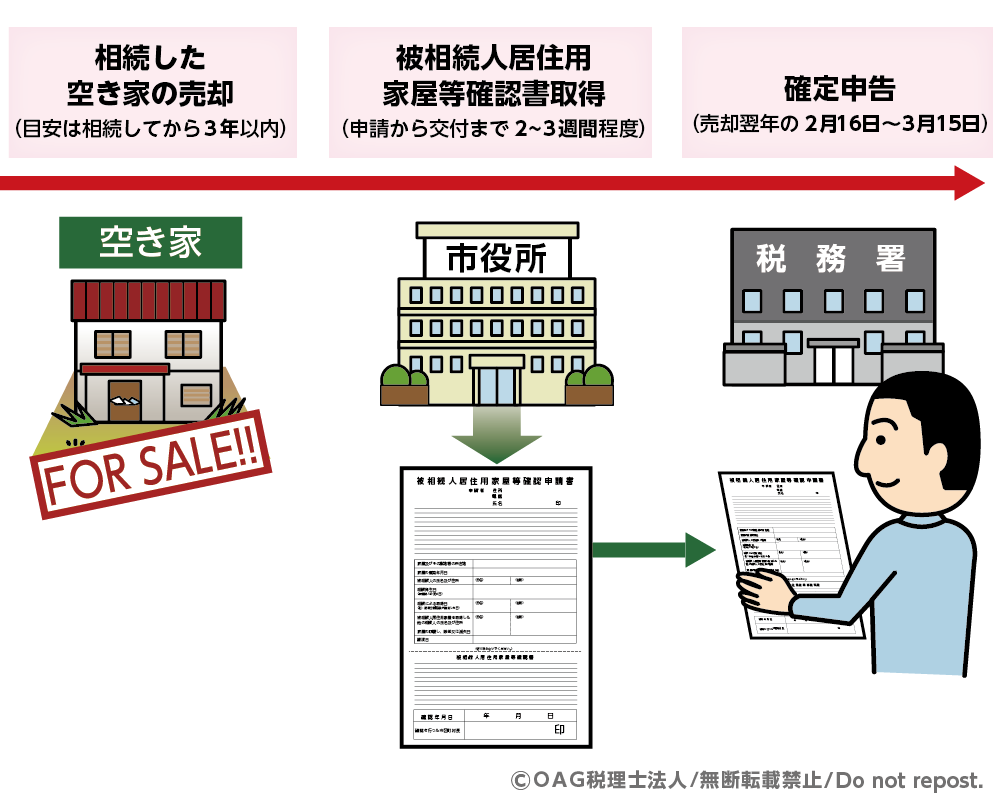

被相続人居住用家屋等確認書は、確定申告で税務署に提出する書類ですが、発行するのは税務署ではありません。被相続人が住んでいた家屋の所在地を管轄する市区町村役場(建築課、住宅課、空き家対策課など)で取得します。自治体によって担当部署が異なるため、事前に問い合わせることをお勧めします。

図1:確認書は市区町村役場で取得する

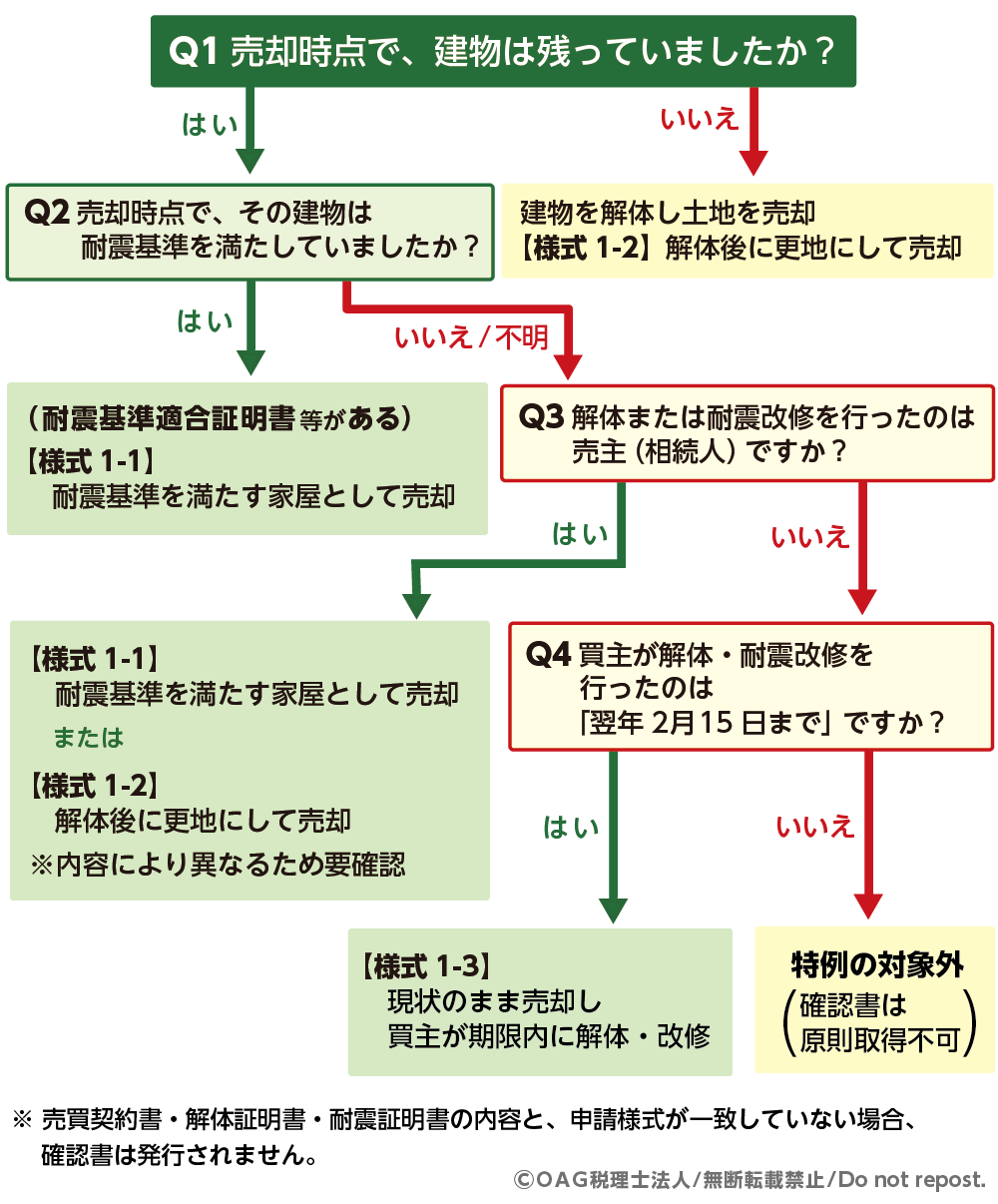

2.【図解】申請書様式(1-1〜1-3)をフローチャートで一発判定

売却の状況や耐震工事の有無によって、使用する申請書の様式が異なります。特に令和6年からは新様式が追加されています。

2-1.ケース別に解説|該当する様式はこれ

被相続人居住用家屋等確認書の申請書は、売却の状況によって別記様式1-1〜1-3に分かれています。

- 様式1-1:耐震基準を満たす家屋として売却した場合

- 様式1-2:解体して更地にしてから売却した場合

- 様式1-3:現状のまま売却し、買主が翌年2月15日までに解体・改修した場合(令和6年改正対応)

どの様式に該当するかは、下記のフローチャートで確認できます。

図2:申請様式(1-1~1-3)をフローチャートで一発判定

2-2.【重要】交付期間は「2週間以上」が目安

確認書の交付には、通常2週間程度かかります。ただし、確定申告の時期(2月〜3月)は市区町村の窓口が混み合うため、審査に1カ月以上を要する場合があります。売却後すぐに申請を済ませるのが理想的です。

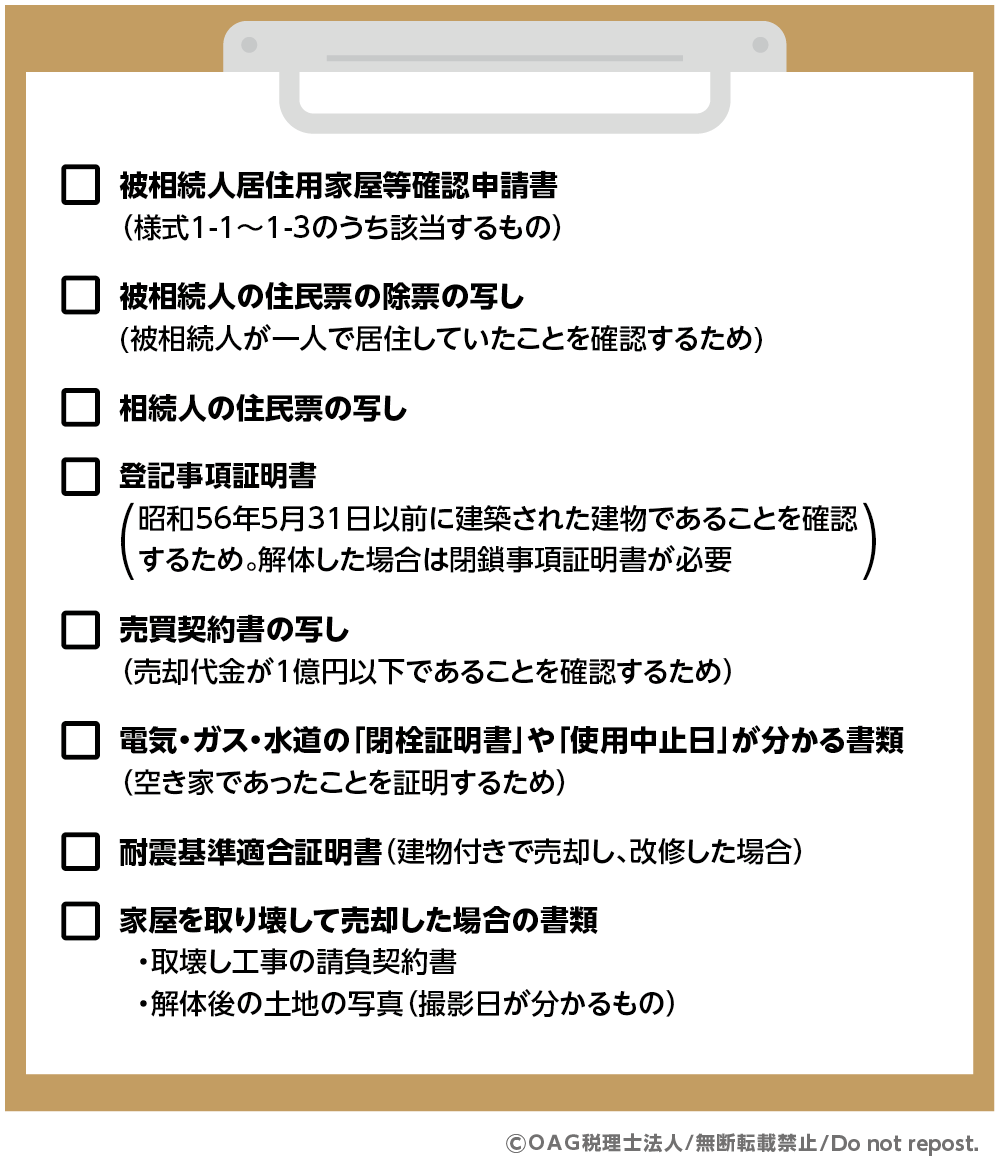

3.確定申告で必要な添付書類のチェックリスト

3-1. 添付書類一覧

以下は、一般的に求められる主な添付書類の一覧です。

※実際に必要となる書類は、申請する市区町村や売却状況によって異なる場合があります。

図3:主な添付書類一覧

3-2.書類がそろわない場合の対処法

被相続人居住用家屋等確認書の申請にあたり、特に準備が難しいのが、電気・ガス・水道の閉栓証明書や、被相続人が亡くなった時点から売却(または解体)までの現況写真です。万が一書類が揃わない場合でも、下記のような代替資料が認められる可能性があります。

- 不動産会社との媒介契約書における「空き家」である旨の特約事項の記載

- 電力会社等の契約廃止日が確認できる照会画面のコピー

- 宅地建物取引業者による広告の写し(現況:空き家と記載があるもの)

ただし、自治体ごとに判断が異なるため、事前に市区町村の担当窓口へ相談することが重要です。

4.【実務編】確認書を手に入れた後の「確定申告」の流れ

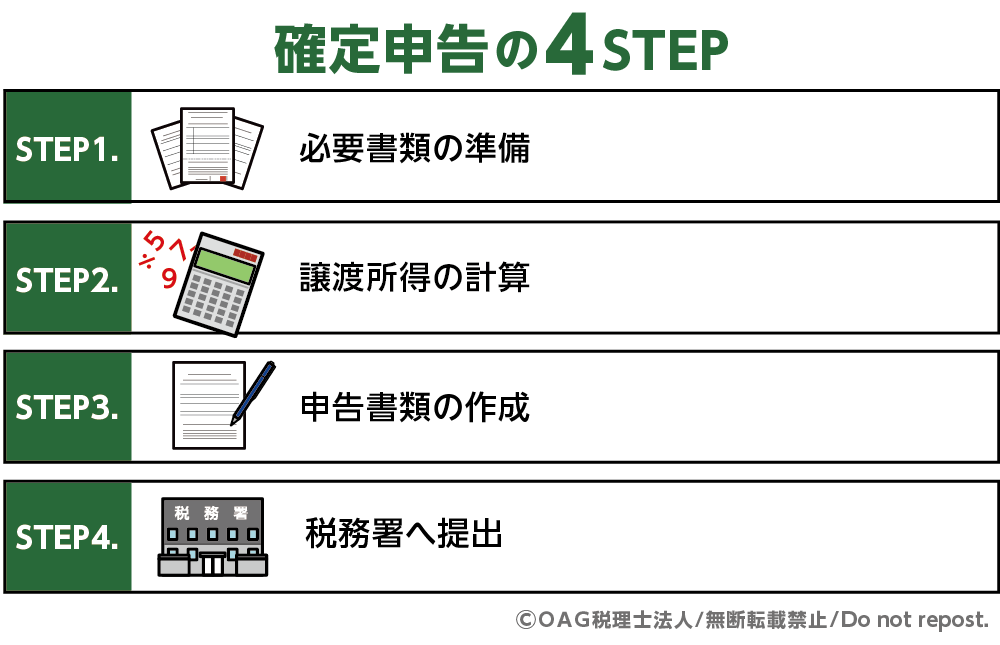

4-1. 確定申告の4STEP

-

必要書類の準備

被相続人居住用家屋等確認書、売買契約書の写し等のほか、取得費が分かる書類(購入時の売買契約書など)、譲渡費用の領収書(仲介手数料、印紙代、解体費用など)を準備します。

-

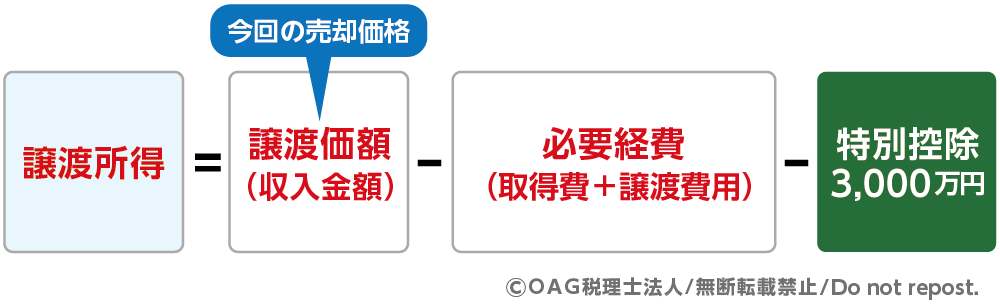

譲渡所得の計算

以下の算式により、譲渡所得を計算します。図4:譲渡所得の計算式

-

確定申告書類の作成

国税庁の「確定申告書等作成コーナー」などを利用して、確定申告書 第一表・第二表、第三表(分離課税用)、譲渡所得の内訳書を作成します。 -

税務署へ提出

「被相続人居住用家屋等確認書を含む必要書類を添付し、売却した年の翌年2月16日から3月15日までに管轄の税務署へ提出します。

図4:確定申告の4STEP

4-2.【重要】被相続人居住用家屋等確認書があっても特例を受けられないケース

被相続人居住用家屋等確認書はあくまで自治体が「空き家の事実関係」を証明するものであり、特例の最終的な適用可否を判断するのは税務署です。 たとえば、譲渡対価の合計額が1億円を超えている場合や、親族間売買に該当する場合などは、被相続人居住用家屋等確認書を取得していても特例が適用されないことがあります。

5.まとめ

被相続人居住用家屋等確認書は、空き家の3,000万円特別控除を適用するために不可欠な書類です。発行元が税務署ではなく市区町村役場である点に注意し、売却状況に応じた正しい申請書様式と、必要な添付書類を漏れなく揃えることがスムーズな手続きのポイントとなります。

手続きには一定の時間がかかり、過去の書類や写真の準備が必要になるなど、準備の難易度は決して低くありません。不安がある場合や、書類の不備でお困りの場合は、早めにOAG税理士法人へご相談ください。私たちが適正な申告をトータルでサポートいたします。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。