実家が空き家になったらどうする?放置リスクと活用方法、3,000万円特別控除を解説

- 不動産

「実家を相続したが、すでに持ち家があるため誰も住んでいない」

「親が施設に入居し、空き家になってしまった」

親が介護施設に入居したり亡くなったりすると、突然“実家が空き家”になることがあります。しかし、空き家をそのまま放置すると、資産価値の低下や火災・犯罪リスクの増加、さらには固定資産税が最大6倍になるリスクも生じます。

本記事では、実家が空き家になるリスクを明確にした上で、売却・賃貸・活用といった具体的な対処法を解説します。また、空き家を売却する際に大幅な節税につながる「相続した空き家の譲渡所得の3,000万円特別控除」の制度を、税理士が詳しく解説いたします。

目次

1. 実家が空き家になるケースが増えている

少子高齢化や都市部への人口集中を背景に、実家が空き家になるケースは年々増加しています。空き家が社会問題として注目される中、国や自治体も制度整備を進めており、今や「実家をそのまま放置しておく」ことが難しい時代になりつつあります。

1-1. 親の施設入居や逝去により空き家になるケース

最も一般的なパターンは、親が介護施設に入居したり、逝去したことにより、実家に住む人がいなくなるケースです。

相続人が遠方に住んでいる、すでに持ち家があるなど、実家に居住する必要がない場合は、そのまま管理が後回しになり、空き家になりやすくなります。こうした状況はめずらしいことではなく、多くの家庭で起こり得る問題です。

図1:実家が空き家になるケース

1-2. 相続登記の義務化で空き家を放置できない時代に

令和6年(2024年)4月から相続登記が義務化されました。相続や遺贈で不動産を取得した人は、その取得を知った日から3年以内に登記を行う必要があり、怠ると過料が科される場合があります。

背景には、亡くなった方の名義のまま放置され、現在の持ち主が分からなくなってしまった、または分かっていても連絡が取れない土地や、管理されずに放置された空き家が全国で増え続けているという問題があります。そのため、実家が空き家となった場合には、早めに管理や活用方法を検討することが重要です。

2. 空き家を放置する4つのリスク

利用予定がないからといって空き家を放置し続けると、次のような深刻な4つのリスクを招きます。

図2:空き家を放置する4つのリスク

2-1. 資産価値の低下

空き家を放置すると、建物の傷みが急速に進みます。雨漏りやシロアリ被害が出ると修繕費が膨らむだけでなく、土地・建物の価値も大きく低下し、希望する価格で売却できなくなるリスクがあります。

2-2. 倒壊や火災のリスク

管理されていない建物は、地震や台風などの自然災害により倒壊するリスクがあります。また、電気系統のショートや放火などにより火災が発生するリスクも高まります。倒壊や火災で近隣の家屋に損害を与えてしまった場合、所有者として損害賠償責任を負う可能性がある点にも注意が必要です。

2-3. 犯罪やトラブルの原因になるリスク

管理されていない空き家は、不法侵入や不法投棄などの犯罪やトラブルが発生しやすい環境になります。また、雑草が生い茂ったり、庭木が隣地に越境したりすることで近隣トラブルへ発展するケースも少なくありません。

2-4. 税金が最大6倍になるリスク(特定空き家)

空き家であっても所有している限り、固定資産税と都市計画税が毎年発生します。さらに、適切な管理を怠り自治体から「特定空き家」に指定されると、土地に対する固定資産税の住宅用地特例(最大1/6)が適用されなくなるため、固定資産税の負担が大幅に増える可能性があります。

3. 実家の空き家はどうするべき?5つの選択肢を比較

空き家になった実家は、「売る」「貸す」「住む」などさまざまな選択肢があります。どの方法が適しているかは、将来利用する予定があるか、維持管理が可能かによって異なります。ここでは代表的な5つの対処法を紹介します。

3-1. 売却する

利用予定がなく、今後も住む見込みがない場合は、売却が有力な選択肢となります。空き家は所有しているだけでも固定資産税や維持管理費がかかるため、早めに売却することで負担を軽減できます。

- ポイント:古い建物でも土地の価値があれば「古家付き」で売れることがあります。

- メリット:現金化でき、管理・税金の負担から完全に解放されます。相続した空き家を売却する場合、要件を満たせば 「相続した空き家の譲渡所得の3,000万円特別控除」(4章参照)が使える可能性があります。

- 注意点:立地や状態によっては売却が難しいこともあります。

3-2. 賃貸に出す

空き家を活かしながら収益を得たい場合の方法です。

- メリット:家賃収入を得ながら所有を継続できる

- 注意点:リフォーム費用や入居者対応が必要。管理会社への委託も検討が必要。空室リスクや修繕費の発生も考慮する必要がある。

3-3. 自分や親族が住む

将来的に自分や子どもが住む予定がある場合は、住居として活用する方法もあります。

- メリット: 住居として有効活用できたり、空き家の劣化を防げる

- 注意点:生活環境の変化やリフォーム費用が発生。

3-4. 更地にして活用する

建物の老朽化が進んでいる場合は、解体して更地にする選択肢もあります。駐車場や資材置場として貸し出すなど、土地活用の幅が広がります。

- メリット:駐車場など多様な土地活用が可能になります。

- 注意点:土地に対する住宅用地の特例が適用されなくなるため、固定資産税の負担が増える場合があります。

3-5. 相続土地国庫帰属制度を利用する

売却も活用も難しい土地の最終的な選択肢です。

- メリット:管理・トラブルなど所有者としての責任から解放されます。

- 注意点:すべての土地が対象になるわけではありません。建物(解体が必要)や境界不明の土地などは対象外です。承認されると負担金(最低20万円)が必要です。

4. 相続した空き家を売却する際に使える「3,000万円特別控除」

相続または遺贈によって取得した空き家を売却する際は、一定の要件を満たすことで「相続した空き家の譲渡所得の3,000万円特別控除」を利用できる可能性があります。

この特例を利用すると、売却益(譲渡所得)から3,000万円(売却日が令和6年以降の譲渡で相続した相続人が3人以上の場合は1人あたり2,000万円)を控除できるため、税金がゼロになることもあり、空き家の処分や有効活用を後押しする制度です。

特例の適用を受けるためには、売却した翌年の2月16日から3月15日までの間に確定申告を行う必要があります。なお、本特例の適用期間は令和9年(2027年)12月31日までです。

4-1. 特別控除を受けるための主な条件

特別控除の適用を受けるための主な要件は以下のとおりです。

- 昭和56年(1981年)5月31日以前に建築された家屋(旧耐震基準の建物)であること。(区分所有建物であるマンションは対象外)

- 相続開始の直前まで被相続人(たとえば実家の親)が一人で住んでいたこと。

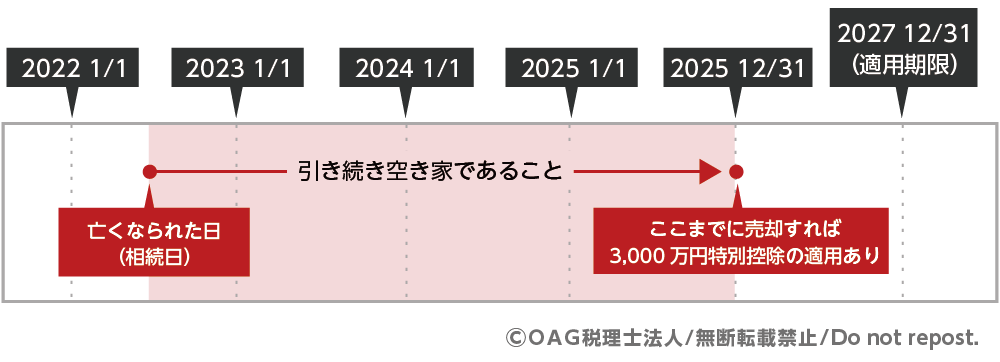

※老人ホームに入所していた場合でも一定の要件を満たせば対象となります。 - 相続開始日から3年を経過する日の属する年の12月31日までに売却すること。

(たとえば2022年6月1日に相続が発生した場合、2025年12月31日までに売却が必要)

図3:空き家特例が適用できる売却期限の目安

- 土地と建物の合計売却額が1億円以下であること

- 相続開始から売却までの間、事業用や貸付用、居住用に使われていなかったこと。

(ずっと空き家であったこと) - 売却時点で耐震基準に適合している家屋、または取壊し後の更地として売却すること。

※令和6年以降の売却では、売買契約に基づき、買主が翌年2月15日までに耐震改修または取壊しを行う場合も対象になります。

4-2. 利用する際の注意点

特例を利用する際は、次の点に注意しましょう。

- 相続人が3人以上の場合は、控除額が1人当たり2,000万円となる

- 相続後に空き家を賃貸に出すと対象外

- 区分所有建物(マンション)は原則として対象外

- 売却した翌年の2月16日~3月15日に確定申告が必須

- 「相続した空き家の譲渡所得の3,000万円特別控除」と「相続税の取得費加算の特例」は同じ物件に対して併用できない。

※どちらか一方を選択適用するため、有利不利のシミュレーションが必要です。

4-3. 特例適用による税負担の軽減例

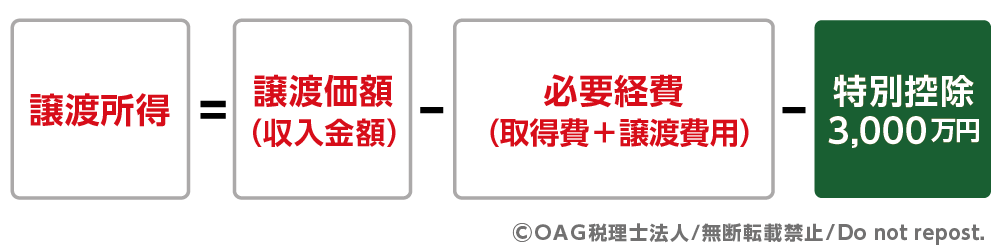

売却益(譲渡所得)の計算式は以下の通りです。

図4:譲渡所得の計算式

【事例】相続した空き家を取り壊して、土地を1,000万円で売却(解体費200万円・取得費不明)した場合

- 売却価格:1,000万円/解体費:200万円

- 昭和55年建築

- 被相続人の所有期間:20年

- 相続人:1名

※取得費不明のため、概算取得費(譲渡価額の5%)を適用

※所有期間5年超のため、長期譲渡所得の税率20.315%(所得税15.315%+住民税5%)で計算

【特例を適用した場合】特別控除額が譲渡所得を上回るため課税されません。

(1,000万円-1,000万円×5%―200万円―3,000万円)×20.315%=0円

【特例の適用がない場合】税額は152万3,600円

(1,000万円-1,000万円×5%-200万円)×20.315%=152万3625円→152万3,600円(百円未満切り捨て)

このように、特例の適用有無によって税額に大きな差が生じることがあります。

4-4. 利用する際の注意点

特例を適用するための手続きは、次の4つのステップで進めます。期限や必要書類があるため、早めの準備が重要です。

図5:特例を適用するための手続き4ステップ

1.売却の検討・準備

- 特例の適用要件(期限や売却額など)を確認する

- 必要書類を整理する

- 不動産会社へ査定を依頼する

2.不動産の売却

- 不動産会社と媒介契約を締結する

- 買主と売買契約を締結し、引渡しを完了させる

※売買契約書は確定申告時の添付書類となるため大切に保管しておきます。

3.市区町村への申請

- 空き家所在地の市区町村で 「被相続人居住用家屋等確認書」 の交付申請を行います。

※役所の交付まで時間を要する場合があるため、売却後は早めに手続きを進めましょう。

4.確定申告

- 売却した翌年の2月16日から3月15日までに、税務署へ確定申告を行います。

※期限内に申告を行わなければ、特例は適用できないため注意が必要です。

4-5. 確定申告に必要な書類一覧利用する際の注意点

確定申告に必要な主な書類は以下の通りです。

- 譲渡所得の内訳書(確定申告書付表)

- 被相続人居住用家屋等確認書

- 家屋・敷地の売買契約書の写し

- 家屋および敷地の登記事項証明書

- 耐震基準適合証明書または取壊しを証明する書類(解体工事の請負契約書など)

5. まとめ

実家が空き家になると、資産価値の下落や近隣トラブルの発生、固定資産税の増額など、大きなリスクにつながります。問題を放置せず、売却・賃貸・活用といった具体的な対処法を早めに検討することが、将来の負担を避ける最善策です。

特に、相続した空き家を売却する場合は、「相続した空き家の譲渡所得の3,000万円特別控除」を適用できるかどうかで、税負担や最終的に受け取れる金額に大きな差が生じます。

しかし、特例を正しく適用するためには、事前の厳格な要件確認や必要書類の準備など、専門的な判断が欠かせません。そのため、売却を検討し始めた段階で、早い段階から専門家へ相談することをおすすめします。

実家の空き家の処分方法や、3,000万円特別控除の適用可否について少しでもご不明な点や不安がある場合は、ぜひOAG税理士法人にご相談ください。それぞれの状況に合わせた最適な解決策をご提案いたします。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。