相続人がいない場合、財産はどうなる?国庫帰属までの流れと遺言書対策

- 相続手続き

「独身で身寄りがないけれど、自分が亡くなった後、貯金や自宅はどうなってしまうのだろうか……」

こうした不安を抱え、悩んでいる方もいらっしゃるのではないでしょうか。 近年は家族のあり方が多様化し、生涯独身の方やお子さんのいないご夫婦、事実婚のカップルなど、「法定相続人がいない」ケースは決して珍しくありません。

一生懸命築き上げた大切な財産だからこそ、その行方を知り、できればお世話になった人や応援したい活動のために役立てたいと願うのは自然なことです。

本記事では、相続人がいない場合の財産の行方から、大切な人に財産を託すための対策、特別縁故者制度までをわかりやすく解説します。将来への不安を和らげ、安心して日々を過ごすためのヒントになれば幸いです。

目次

1. 相続人がいない場合とは?まず押さえる基本知識

相続において「相続人がいない」とは、民法で定められた法定相続人(被相続人の財産を相続する権利を持つ人)が存在しない状態を指します。まずは、どのような場合に該当するのかを確認しましょう。

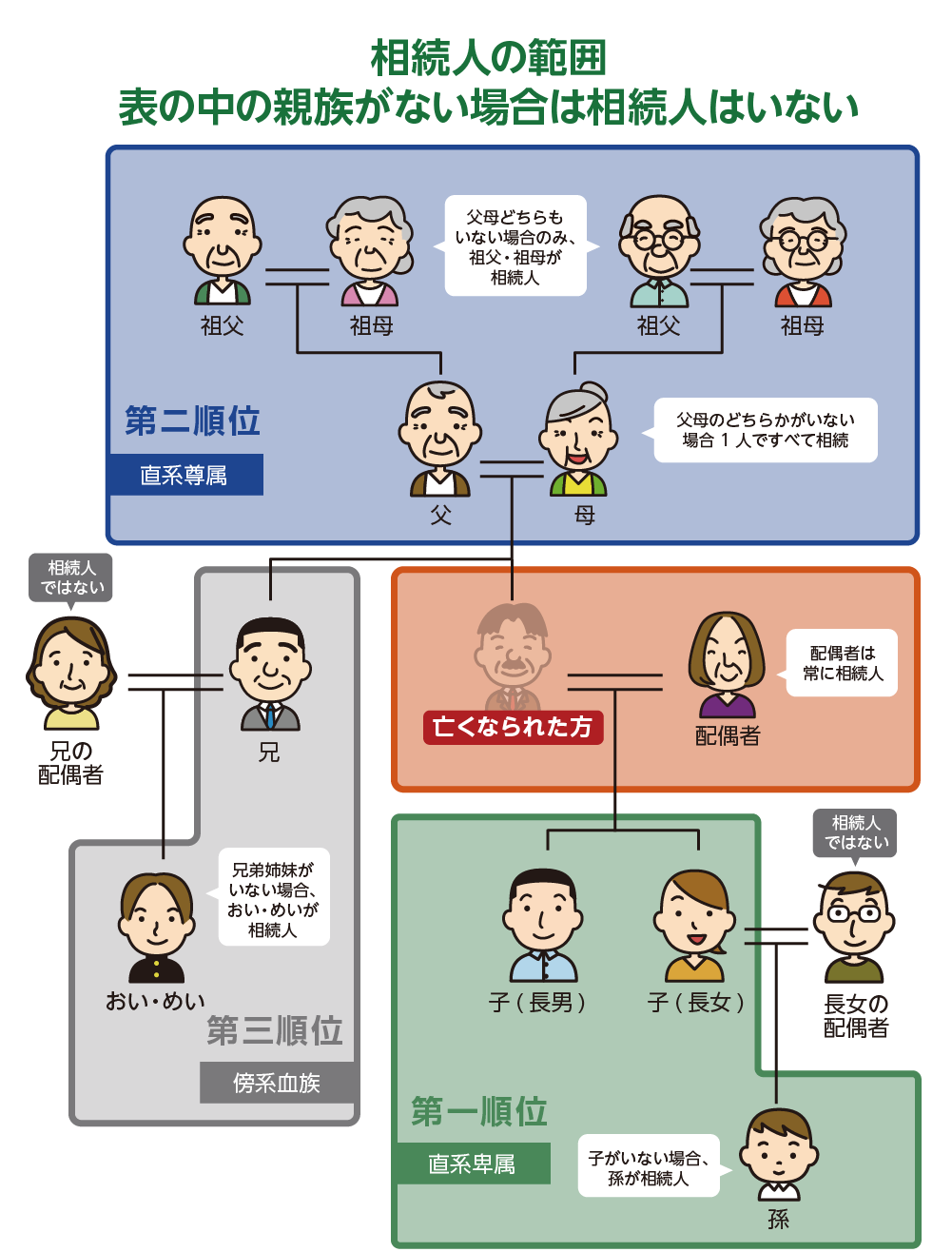

1-1.「相続人がいない」と判断される3つのケース

法的に「相続人がいない」とされるのは、主に次の3つのケースです。

- 法定相続人が一人もいない場合

配偶者および以下の相続人がすべて存在しないケースです。

・第一順位:子、孫(子が亡くなっている場合)

・第二順位:父母、祖父母(ご両親が亡くなっている場合)

・第三順位:兄弟姉妹、甥姪(兄弟姉妹が亡くなっている場合)

- 法定相続人全員が相続放棄した

相続人はいるものの、借金などを理由に全員が家庭裁判所で相続放棄をしたケースです。

- 相続欠格または相続廃除により法定相続人が全員いない

相続人が重大な不正や非行を行った場合に相続権を失わせる制度により、相続人がいなくなるケースです。

・相続欠格(自動的): 被相続人の殺害・未遂、遺言書の偽造・変造・破棄・隠匿など。

・相続廃除(家庭裁判所の認容): 被相続人への虐待・重大な侮辱、著しい非行があった場合。

図1:相続人の範囲

1-2. 財産はすぐに国のものになるわけではない

相続人がいない場合でも、財産がすぐに国庫に帰属するわけではありません。実際には、相続人の有無や債権者への支払い、特別縁故者の確認などを行うため、最低でも6ヶ月以上の調査期間が設けられています。 最終的に引き取り手がいないと確定した場合にのみ、財産は国庫へ帰属します。

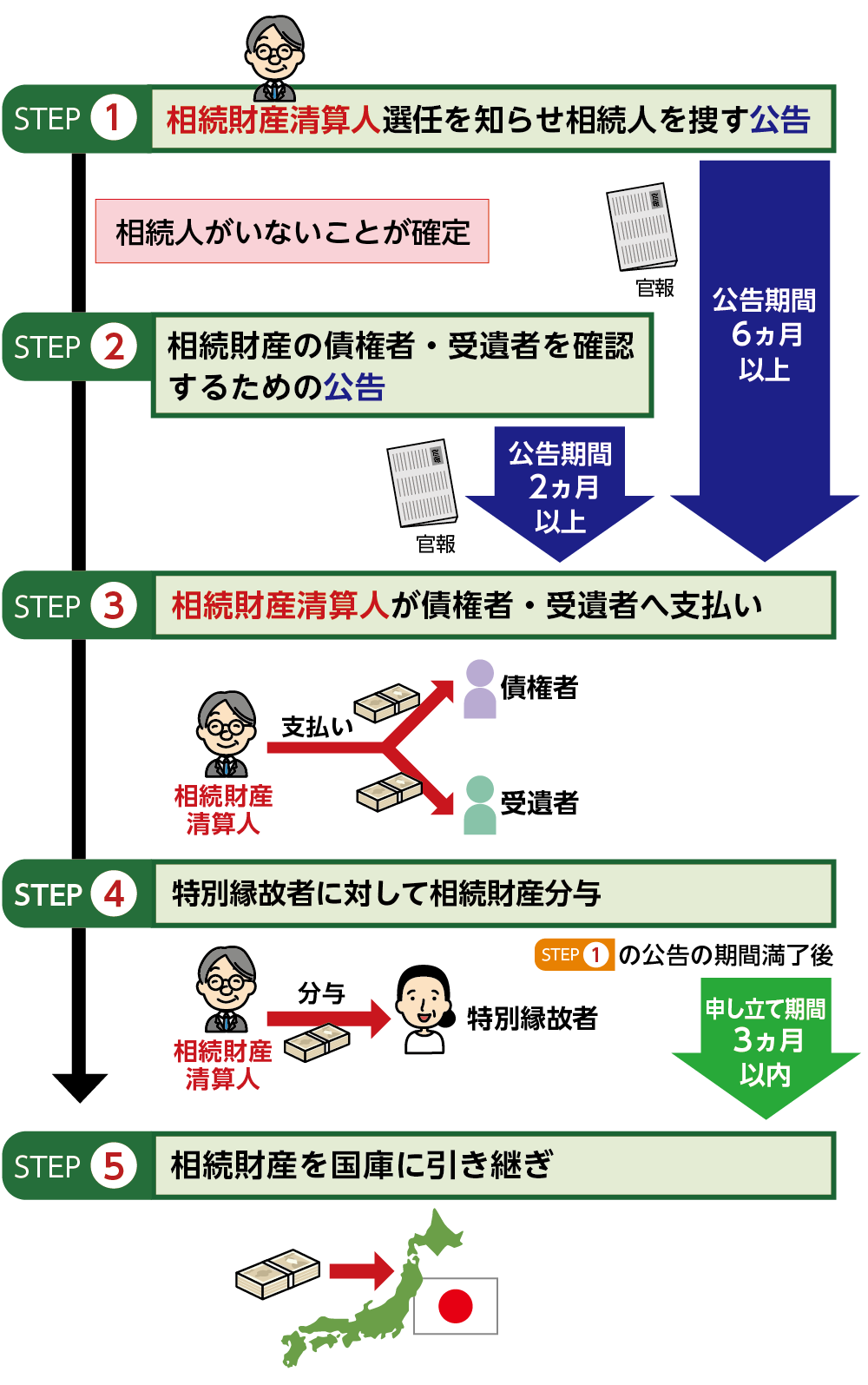

2. 【図解】相続人がいない場合の財産の行方(フローチャート)

相続人がいない場合、財産は一度「相続財産法人」として扱われ、「相続財産清算人」によって管理・清算されます。

※相続財産がほとんどない場合や、予納金を支払うとプラスになる財産が残らない時などは、清算人が選任されないこともあります。

2-1.相続開始後に進む5つのステップ

手続きの全体像をフローチャートで見ると以下のようになります。

【相続人不存在の財産精算フロー】

STEP 1:相続財産清算人の選任と相続人捜索の公告 (6ヶ月以上)

利害関係人(債権者、特別縁故者候補など)または検察官が家庭裁判所に申立てを行い、専門家(弁護士等)が選任されます。同時に官報で「相続人がいれば名乗り出てください」という公告を出します。STEP 2:債権者・受遺者を確認するための公告 (2ヶ月以上)

相続財産清算人は、被相続人にお金を貸していた人(債権者)や、遺言で財産を取得する人(受遺者)がいないか、官報で名乗り出るよう呼びかけます。STEP 3:債権者・受遺者への支払い

名乗り出た債権者・受遺者に対し、清算人が相続財産の中から支払います。STEP 4:特別縁故者への財産分与

STEP 1の公告期間満了後、相続人が現れなかった場合に、内縁のパートナーなどが「特別縁故者(3章参照)」として申し立てることができます。裁判所が認めれば財産が分与されます。

※期限は公告期間満了後3ヶ月以内です。STEP 5:残余財産の国庫帰属

すべての精算、分与を終えてもなお残った財産は、最終的に国庫へ引き継がれます。

図2:相続財産清算人を選任後の流れ5ステップ

2-2.手続き期間は「1年以上」が一般的

これらの手続きには法定の待機期間があるため、全体で1年半〜2年程度かかるのが一般的です。その間の不動産管理費や固定資産税などは、相続財産から支払われ続けます。

3. 内縁のパートナーや介護者が財産を引き継げる「特別縁故者」制度とは

相続人がいない場合でも、一定の関係にあった人は「特別縁故者」として財産の分与を受けられる可能性があります。

3-1. 特別縁故者になれる人

主に以下の3つのパターンが該当します(民法第958条の2)。

・被相続人と生計を同じくしていた方:内縁のパートナー、同居していた親族など

・被相続人の療養看護に努めた方: 献身的に介護・看護を行っていた人

(職業として行う場合は原則対象外)

・その他、特別の縁故があった者: 密接な交流があった友人・知人など

3-2. 特別縁故者として財産をもらうための手続きと要件

特別縁故者として財産を分与してもらうためには、以下の条件を満たしていなければなりません。

- 相続人不存在が確定していること

- 相続人捜索の公告期間満了後、3ヶ月以内に申立てを行うこと

- 被相続人との特別な関係を示す「証拠」を提出すること

(写真、手紙、日記、介護記録、療養費の領収書など)

3-3. 必ず認められるわけではなく、全額もらえるとは限らない

金額や可否は家庭裁判所の裁量によります。

- 認められないケース: 交流はあったが「特別な関係」と言えるほど深くなかった場合など。

- 全額ではないケース: 貢献度に応じて、遺産の一部(例えば3割や5割など)だけが分与されることも珍しくありません。

4. 相続財産清算人の役割と費用

4-1. 相続財産清算人の主な役割

相続財産清算人の主な役割は以下の通りです。

- 財産調査・管理(財産目録を作成)

- 債務の支払い

- 相続人の捜索

- 特別縁故者へ財産を分与

- 国庫への引き継ぎ: 最終的に余った財産を国に納めます。

4-2. 選任される人

法律上の資格制限はありません。申立書に希望する候補者を推薦することは可能ですが、最終的な決定権は裁判所にあります。通常は弁護士や司法書士などの専門家が選ばれます。なお、特別縁故者として分与を申し立てる人は「利害関係人」にあたるため、相続財産清算人に選任されることはありません。

4-3. 数十万~100万円の「予納金」が必要

申立て時には、報酬や公告費に充てるための「予納金(数十万円〜100万円程度)」が必要です。十分な財産があれば予納金は返還されますが、少ない場合は戻らない可能性が高くなります。このコスト負担を重く見て、申し立てを断念する方も少なくありません。

5. 大切な財産を国に渡さないために「遺言書」で対策を

相続人がいない場合に、希望の相手に引き継ぐためには、遺言書を作成することが最も有効な対策です。

5-1. 遺言書でできること:「遺贈」「寄付」

遺言書があれば、法定相続人ではない方や団体に財産を譲ることができます。これを「遺贈」と言います。

- 特定の人への遺贈:お世話になった友人、内縁のパートナーなど。

- 遺贈寄付(団体への寄付):日本赤十字社、ユニセフ、自治体、母校、共感するNPO団体など。

5-2. 内容の実現には「遺言執行者」が不可欠

遺言執行者は、不動産の名義変更や口座解約など、遺言内容を実現する役割を担います。 相続人がいない場合、あらかじめ税理士や弁護士などの専門家を遺言執行者に指定しておくことが望ましいといえます。

6. まとめ

相続人がいない場合でも、財産がすぐに国のものになるわけではありません。 しかし、最終的な国庫帰属までの過程には長い時間と多額の費用がかかります。 もし「特別縁故者」として財産を引き継ごうとするならば、1年半以上の時間と数十万〜100万円単位の予納金が必要となるため、周囲の方々への負担を考えると、生前からの準備が非常に大切になります。

「お世話になった人に財産を遺したい」「社会のために役立てたい」と考える場合には、遺言書の作成と遺言執行者の指定が最も確実な方法です。

将来に向けた準備や遺言書の作成について少しでもお悩みであれば、ぜひ一度、相続に強いOAG税理士法人までご相談ください。あなたの想いを守り、次世代へつなぐための最適なサポートをさせていただきます。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。