相続財産とは?含まれるもの・含まれないもの一覧|借金やみなし相続財産も解説

- 相続手続き

- 相続

「身内が亡くなり、相続手続きを始めたいけれど、そもそも何が『相続財産』にあたるのだろう?」

「借金があったらどうしよう? 隠れた財産を見落としていないか不安……」

相続が発生した際、多くの方が最初に直面するのが「相続財産の把握」というハードルです。一般的に「相続」と聞くと、現金や不動産といった「プラスの財産」を思い浮かべがちですが、実はローンや未払金などの「マイナスの財産」も含まれます。これらを正しく把握できていないと、知らないうちに借金を引き継いでしまったり、後から相続税の申告が必要だと分かったりするおそれがあります。

そこで本記事では、相続財産における「プラスの財産」「マイナスの財産」とはなにか、相続財産には含まれないが税金がかかる「みなし相続財産」の注意点、自分でも漏れなく進められる「財産調査の方法」と「チェックリスト」、さらには調査結果を効率的に管理する「財産目録」の作り方などを解説します。

円滑に相続手続きを進めるためにも、ぜひ最後までご一読ください。

目次

1.相続財産とは「プラスの財産」と「マイナスの財産」が含まれる

相続財産とは、相続の対象となる財産のことで、一般的には「遺産」と同じ意味と捉えて問題ありません。

相続が開始した時点で、亡くなった方が所有していた「プラスの財産」だけでなく、「マイナスの財産」も含めたすべてが相続財産に含まれます。

「借金も含まれるの?」と疑問に思われるかもしれませんが、相続では亡くなった方に属していた一切の権利義務を引き継ぐため、借金などの債務がある場合には、原則としてその債務も相続の対象となり、相続人が承継します。

ただし、すべての財産が相続財産に当てはまるわけではありません。具体的にどのような財産が相続財産となるのか、次の章で詳しく確認していきましょう。

図1:相続財産にはプラスとマイナスの財産が含まれる

2. 相続財産に含まれるもの・含まれないもの・みなし相続財産の違い

相続財産には、預貯金や不動産などの相続の対象となる財産がある一方で、香典や遺族年金のように相続財産に含まれないものもあります。また、相続財産ではありませんが、相続税の課税対象となる「みなし相続財産」もあります。

それぞれの違いを一覧表で分かりやすく整理します。

2-1. 相続財産に含まれるもの・含まれないもの

相続財産には、預貯金や不動産などのプラスの財産だけでなく、借入金や未払金などのマイナスの財産も含まれます。

一方で、香典や遺族年金、未支給年金などは、亡くなった方の財産ではなく、受取人固有の権利・財産であるため、相続財産には含まれません。

なお、祭祀財産(仏壇・位牌・墓地など)は、民法上、通常の相続財産とは区別され、祭祀を主宰する者が承継します。また、相続税も課税されません。

表1:相続財産に含まれないもの

|

相続財産に含まれないもの |

備考 |

|

香典 |

喪主(遺族)が受け取るもの |

|

遺族年金 |

一定の条件を満たした受取人が受け取るもの |

|

未支給年金 |

一定の条件を満たす遺族が受け取る固有の権利 |

2-2. 相続財産ではないが相続税の対象となる「みなし相続財産」

相続財産に含まれない財産の中には、「みなし相続財産」として相続税の課税対象となるものがあります。

代表的なものは、死亡保険金や死亡退職金です。これらは亡くなった方の財産ではなく、受取人固有の財産ですが、相続税法では相続によって取得したものとみなされるため、相続税の課税対象となります(一定の非課税枠があります)。

表2:みなし相続財産

|

みなし相続財産 |

生命保険 |

相続開始後に支払われる死亡保険金など |

|

死亡退職金 |

亡くなられた方の死亡後3年以内に支給が確定したもの |

3. プラスの相続財産の調査方法とチェックリスト

相続手続きを進めるためには、相続財産の調査と内容の確定が欠かせません。

相続には期限が定められている手続きもあるため、特に、相続放棄や限定承認を検討する可能性がある場合は、相続の開始を知った日から3か月以内に判断できるよう、早めに財産調査を進めることが重要です。

例えば、亡くなった方に多額の借金があることが判明した場合、相続放棄を選択するには、相続の開始を知った日から3か月以内に家庭裁判所へ申述する必要があります。

また、相続税の申告が必要となる場合には、相続の開始があったことを知った日の翌日から10か月以内に申告・納税を行う必要があります。

3-1. プラスの財産の調査方法

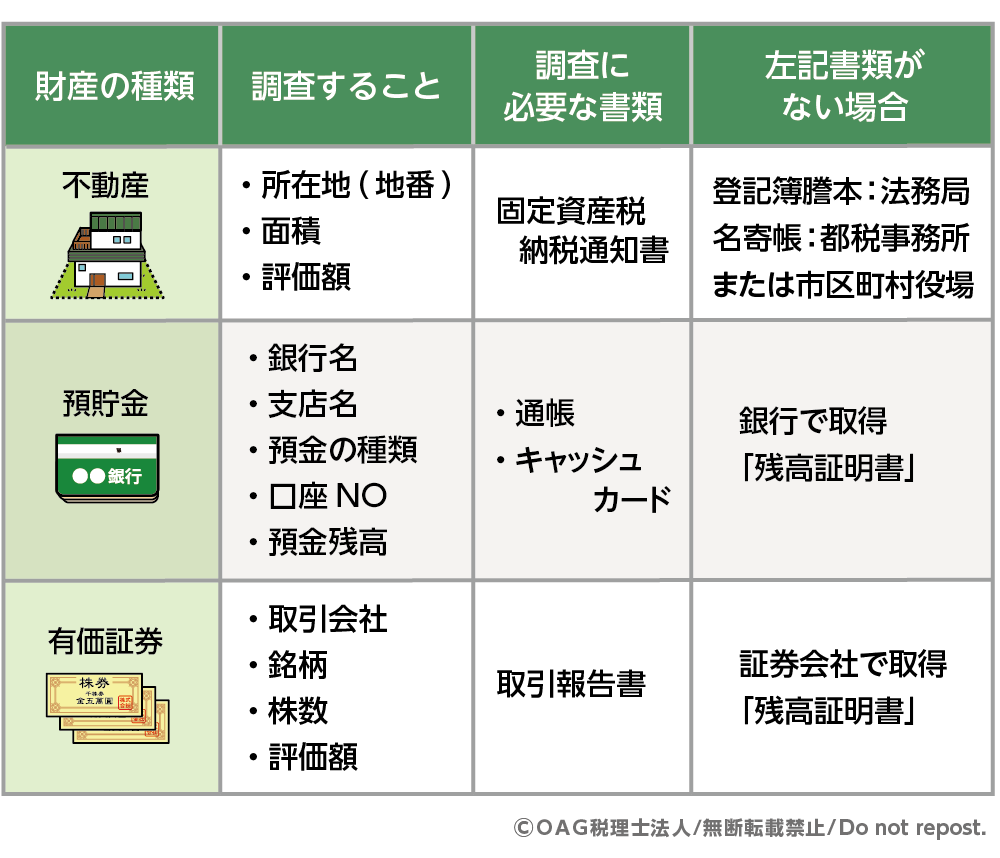

プラスの財産のうち、金額的に大きな割合を占めるのは、不動産や預貯金などの金融資産です。

不動産を所有していたか分からない場合は、まず亡くなった方宛ての「固定資産税の納税通知書」を確認しましょう。

所有していた可能性がある場合には、その不動産を管轄する市区町村役場で、所有不動産を一覧で確認できる名寄帳(固定資産課税台帳)を取得すると便利です。

また、令和8年2月から開始された「所有不動産記録証明制度」を利用すると、亡くなられた方の名義で登記されている不動産を一覧で確認できる証明書の交付を受けられます。不動産の調査を効率的に進めるためにも、必要に応じて活用するとよいでしょう。

預貯金について通帳などが見当たらない場合は、取引の可能性がある金融機関の窓口で、相続人であることを証明したうえで照会を行います。あわせて、残高証明書も取得しておきましょう。

また、証券会社と取引があった場合には、「取引報告書」が定期的に郵送されていることが多いため、自宅に残る郵送物を確認してみてください。

3-2. 財産調査に必要な書類一覧

財産の種類によって、調査の際に必要となる書類は異なります。

一覧で確認しておきましょう。なお、銀行や証券会社ごとに必要書類が異なる場合もあるため、事前に直接確認すると安心です。

表3:必要書類一覧

3-3.プラスの相続財産チェックリスト

主なプラスの相続財産について、チェックリスト形式でまとめました。

生前には気づかなかった財産が見つかることもあります。正確な財産調査を行い、適切な相続税申告につなげるためにも、ぜひご活用ください。

なお、以下のチェックリストには、相続財産そのものに加え、相続税の計算上確認が必要となる財産も含めています。

表4:プラスの財産チェックリスト

|

プラスの財産 |

||

|

種類 |

詳細 |

|

|

土地・建物 |

□宅地(借地権、定期借地権など) |

□その他の土地(原野、牧場、沼地、鉱泉地など) |

|

金融資産 |

□現金、預貯金など…普通預金、定期預金、当座預金、 |

|

|

□有価証券…株式、公社債、投資信託、貸付信託の受益証券、小切手 |

||

|

家庭用財産 |

□家具 □家庭用品 |

|

|

その他の財産 |

□自動車・船舶 |

□電話加入権 |

|

相続税の計算上、加算対象となる可能性がある財産 |

□被相続人から相続開始前一定期間内に受けた贈与財産 |

|

|

事業・ |

□減価償却資産…コピー機、パソコンなどの機械器具、農機具、 |

|

|

□棚卸資産…商品、製品、仕掛品、原材料、農産物など |

||

|

□その他…売掛金、受取手形など |

||

4.マイナスの相続財産の調査方法とチェックリスト

相続財産の調査では、預貯金や不動産といったプラスの財産だけでなく、借金や未払金などのマイナスの財産も正確に把握することが重要です。

マイナスの財産の内容によっては、相続放棄や限定承認を検討すべきケースもあります。

本章では、マイナスの相続財産の調査方法に加え、相続税の計算上控除対象となる費用も含めて、確認すべきポイントをチェックリスト形式で解説します。

4-1.マイナスの財産の調査方法

債務やローンの有無を確認するには、まず金融機関の通帳を確認し、定期的な返済履歴がないかをチェックしましょう。

また、支払いが滞っている場合には、通常、督促状や催告書が届くことがあるので郵送物の確認も重要です。

借入の有無がはっきりしない場合には、以下の信用情報機関に問い合わせることで、ローンやクレジット契約の状況を確認できる場合があります。

なお、マイナスの相続財産にはさまざまな種類がありますので、次項のチェックリストを参考に、漏れがないよう確認しましょう。

【主な信用情報機関】

全国銀行個人信用情報センター(全国銀行協会)

株式会社シー・アイ・シー(CIC)

※割賦販売法・貸金業法指定信用情報機関

株式会社日本信用情報機構(JICC)

4-2.マイナスの相続財産チェックリスト

マイナスの相続財産の主なチェックリストは、以下のとおりです。

見落としがあると、相続後に思わぬ支払い義務が発生する可能性もあるため、慎重に確認しましょう。

表5: マイナスの財産・相続税の計算上控除対象となる費用のチェックリスト

|

マイナスの財産 |

|

|

種類 |

詳細 |

|

借入金 |

□住宅ローン、自動車ローン、カードローン、買掛金、医療費など |

|

保証債務 |

□被相続人が保証人になっている場合、保証人になった借入などが滞りなく返済されているかどうかを調査 |

|

相続税の計算上控除対象となる費用 |

□葬儀費用 |

|

税金 |

□ 亡くなった方に係る準確定申告で納付が必要となる所得税等 |

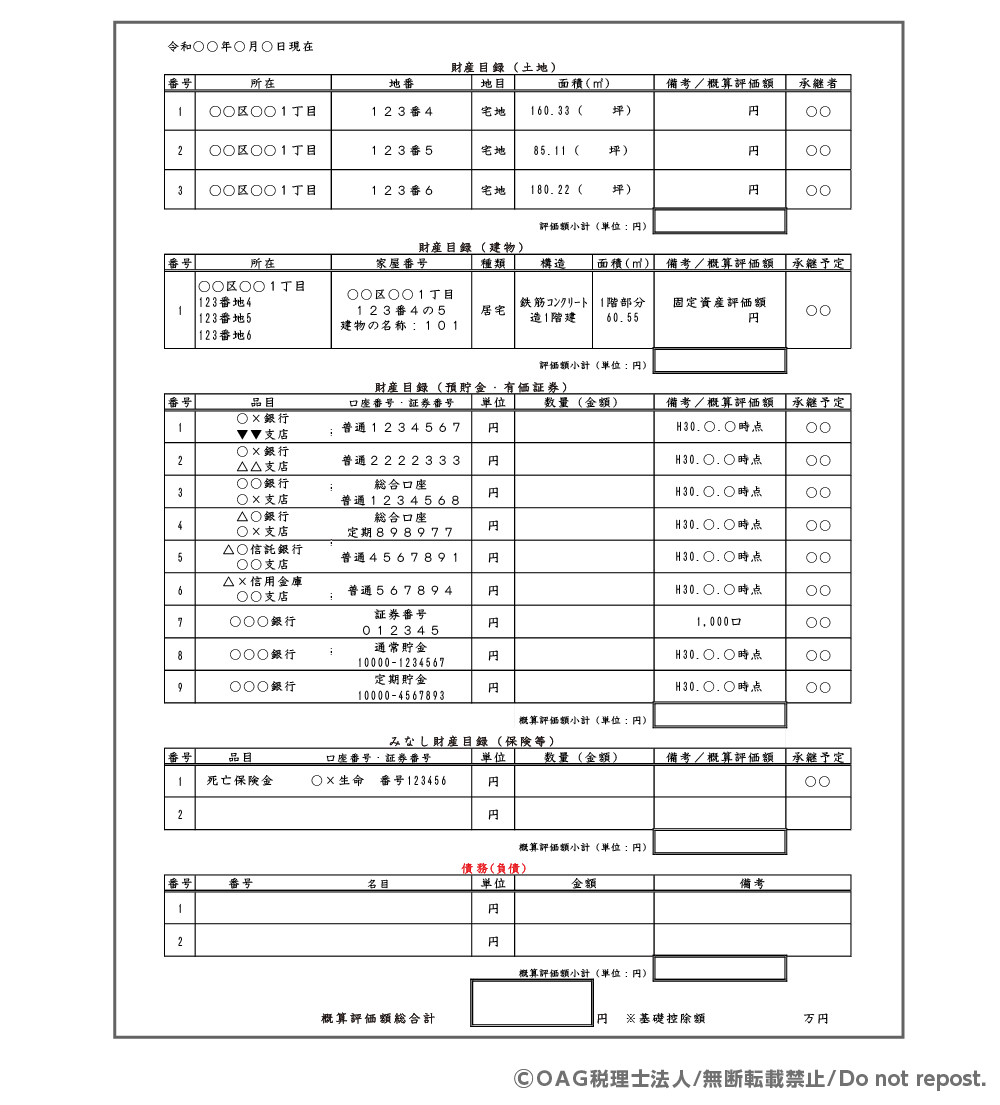

5.相続財産は財産目録にまとめる

相続財産の把握ができたら、一覧表(財産目録)にまとめておくと、その後の手続きがスムーズに進みます。財産目録の書式に特別な決まりはありません。

財産目録には、遺産分割協議の際に役立つよう、各相続財産の評価額を記載しておくとよいでしょう。相続税がかかるかどうかを判断する目安になるほか、税理士など専門家へ相談する際の資料としても活用できます。

図2:財産目録

6.まとめ

相続財産には、預貯金や不動産などのプラスの財産だけでなく、借金や未払金といったマイナスの財産も含まれます。

相続が開始したら、まずは相続財産を正確に把握し、漏れがないよう丁寧に調査することが重要です。

特に、マイナスの財産を見落とすと、相続後に思わぬ負担を背負う可能性があります。相続放棄や限定承認を検討するためにも、相続の開始を知った日から3か月以内を目安に、財産調査を進めましょう。

調査した相続財産は、財産目録として一覧にまとめておくことで、遺産分割協議や相続税の申告がスムーズに進みます。

相続財産の内容や評価に不安がある場合は、相続に詳しいOAG税理士法人にお気軽にご相談ください。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。