数次相続が発生しても慌てない!遺産分割協議の進め方と相続税の申告手続きを簡単解説

- 相続手続き

「父が亡くなり、遺産分割協議が終わらないうちに母も亡くなってしまった。相続手続きはどう進めればよいのだろうか」

相続が開始したあと、遺産分割が終わる前にその中の相続人が亡くなり、次の相続が開始することを「数次相続(すうじそうぞく)」といいます。数次相続では、通常の相続と異なる部分が多く、2件の相続を同時並行で進めることになるため手続きが複雑になります。

本記事では、数次相続の基本から手続きの進め方、遺産分割協議書の作成方法、相続税申告の注意点まで、初めての方にもわかりやすく解説します。

目次

1.数次相続とは?遺産分割協議成立前に次の相続が発生すること

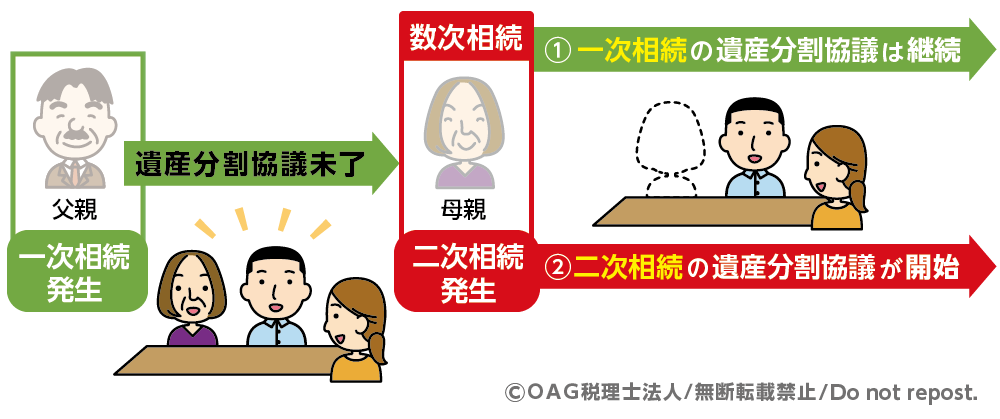

数次相続とは、一次相続(被相続人の死亡による最初の相続)が発生した後、遺産分割の手続きが終わる前に相続人が亡くなり、次の相続(二次相続)が起きることを指します。

【事例】父親が亡くなった遺産分割協議中に、相続人である母親も亡くなった場合、父親の相続(一次相続)と母親の相続(二次相続)が重なり、数次相続となります。数次相続が発生すると、2つの相続(一次相続・二次相続)の手続きを同時に進めなければならず、負担が大きくなります。

図1:数次相続

※「数次相続」と「相次相続」の違い

数次相続とよく似た言葉に「相次相続」がありますが意味は異なります。

- 数次相続:遺産分割協議が終わる前に相続人が亡くなり、次の相続が発生すること

- 相次相続:前の相続から10年以内など、短い期間の間に相次いで次の相続が起こること。相続税の負担を軽減する「相次相続控除」の対象となるケースがあります(4-3参照)。

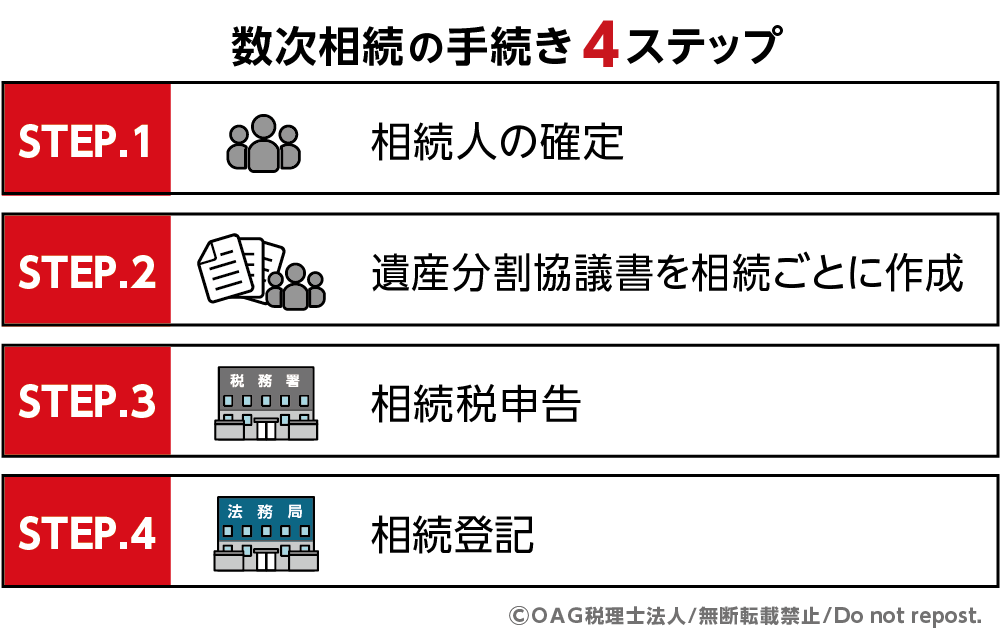

2.数次相続の手続き4ステップ

数次相続における手続きは、以下の4つのステップで進めます。

図2:数次相続の手続き4ステップ

2-1.【ステップ1】相続人の確定

まず、戸籍謄本で相続関係を明確にし、一次相続と二次相続それぞれで、相続人が誰なのかを確定します。遺産分割協議は相続人全員の参加が必要です。

【事例】父親が亡くなった遺産分割協議中に、相続人である母親も亡くなった場合

一次相続の相続人:母親、長男、長女の3人

二次相続の相続人:長男、長女の2人

2-2.【ステップ2】遺産分割協議書を相続ごとに作成

次に、一次相続と二次相続それぞれについて遺産分割協議を行い、合意内容を記載した遺産分割協議書を作成します。なお、遺産分割協議書は、不動産の名義変更や銀行口座の解約を行う際に、法務局や金融機関から提出を求められます。

遺産分割協議書を作成する際は、一次相続と二次相続をまとめて一つの協議書にすることもできますが、内容を正確に区別して記載しなければなりません。混乱を避けるためにも、一次相続と二次相続の遺産分割協議書を別々に作成することをおすすめします(詳細は第3章参照)。

2-3.【ステップ3】相続税申告

一次相続において、二次相続の被相続人が行うはずだった相続税の申告と納税の義務は、その相続人に承継されます。そのため、引き継いだ相続人は、一次相続と二次相続の双方について相続税申告が必要になる場合があります。

先ほどの事例でみると、父親の相続に対する母親の相続税申告と納税の義務は、その相続人である長男、長女に引き継がれます。

2-4.【ステップ4】相続登記

不動産の所有者が亡くなった場合、法務局で該当の不動産の所有者名義を相続人に変更する手続き(相続登記)を行います。原則として、一次相続の登記を行った後に二次相続の登記を行うため、2回の登記申請が必要です。ただし、中間省略登記が認められる場合もあります。(詳細は第5章)。

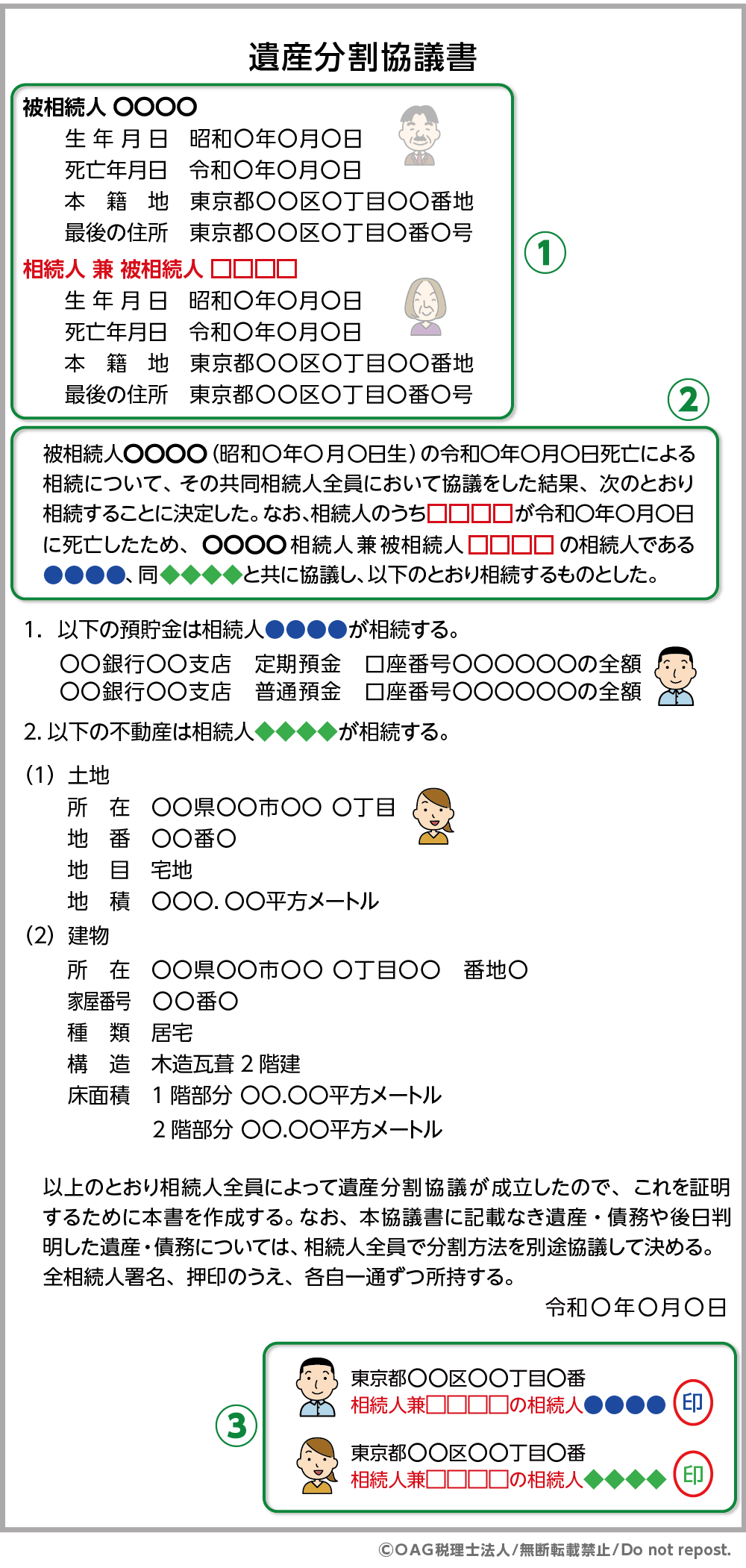

3.数次相続の遺産分割協議書の書き方(2通作成する場合)

数次相続の遺産分割協議書を相続ごとに作成する場合(2通作成する場合)、一次相続の遺産分割協議書については、次の①~③を記載するというルールがあります。(二次相続の遺産分割協議書については、通常の遺産分割協議書の書き方と同じです。)

- 一次相続と二次相続の被相続人を併記

- 数次相続が発生したことを明記

- 一次相続と二次相続の相続人全員の署名押印

図3:数次相続の遺産分割協議書の書き方

3-1.一次相続と二次相続の被相続人を併記

文書の冒頭に、一次相続と二次相続それぞれの被相続人の氏名、生年月日、死亡年月日、本籍地、最後の住所を明記します。

二次相続における被相続人は「相続人兼被相続人○○○○(氏名)」と記載します。

3-2.数次相続が発生したことを明記

一次相続と二次相続の被相続人の情報の次に、数次相続の経緯を記載します。具体的には、一次相続の被相続人が亡くなった後に二次相続が発生していること、およびそれぞれの被相続人の死亡年月日を記載します。

事例の場合では、次のように明記するとよいでしょう。

被相続人○○○○(父親の氏名)(昭和〇年〇月〇日生)の令和〇年〇月〇日死亡による相続について、その共同相続人全員において協議をした結果、次のとおり相続することに決定した。なお相続人のうち□□□□(母親の氏名)が令和〇年〇月〇日に死亡したため、○○○○相続人兼被相続人□□□□の相続人である●●●●(長男の氏名)、同◆◆◆◆(長女の氏名)が協議し、以下の通り相続するものとした。

3-3.一次相続と二次相続の相続人全員の署名押印

遺産分割協議書には、一次相続と二次相続の相続人全員の署名と押印が必要です。相続人の署名欄において、二次相続の相続人の肩書は「相続人兼○○○○(氏名)の相続人」と記載します。

4.数次相続における相続税申告の注意点

数次相続においては、相続税申告に関して以下の注意点があります。

4-1.一次相続の申告期限が延長されるケースがある

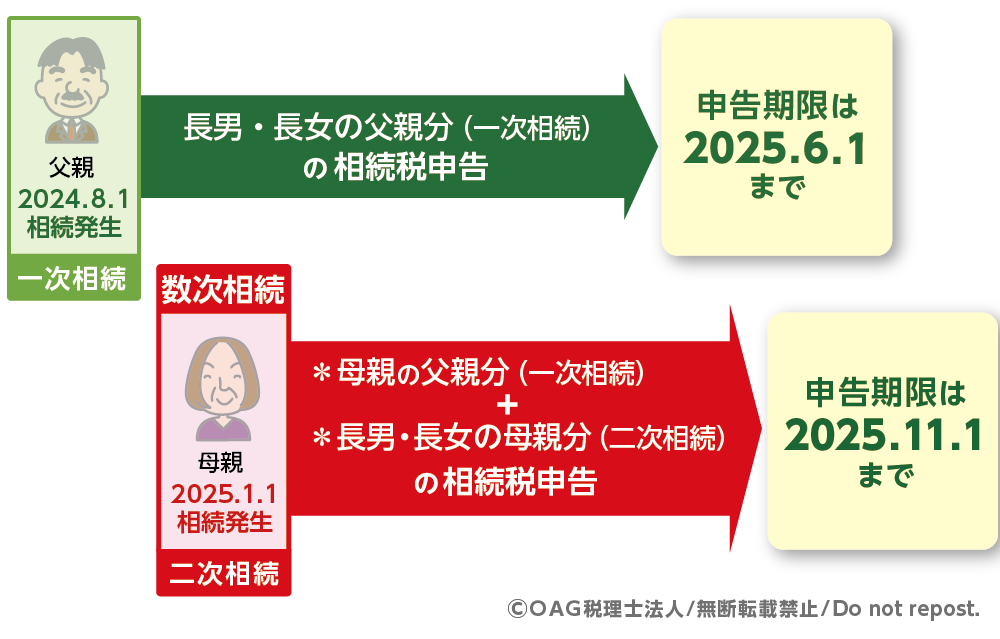

相続税の申告期限は「亡くなったことを知った日の翌日から10ヶ月以内」です。ただし、数次相続が発生した場合、二次相続の被相続人の相続税の申告期限については、二次相続の開始を知った日の翌日から10ヶ月以内まで延長されます。

事例(図3)の場合、一次相続の相続税の申告期限は、父親が亡くなったことを知った日の翌日から10ヶ月(2025年6月1日)です。ただし、二次相続の被相続人(母親)の申告期限は、二次相続の申告期限である2025年11月1日に延長されます。ここで注意しなければならないのは、延長されるのは一次相続(父親の相続)における母親の申告期限のみであり、長男、長女の申告期限は延長されないという点です。

もっとも、相続税申告は相続人全員の申告書をまとめて作成し、提出することが一般的なため、実務上は母親についても長男・長女と同じ期限(2025年6月1日)までに申告するケースが多いです。

図4:二次相続の被相続人のみ一次相続の申告期限が延びる

4-2.一次相続の基礎控除額は変わらない

相続税は、遺産総額から基礎控除額(3,000万円+600万円×法定相続人の数)を差し引いた金額にかかります。遺産分割の途中で相続人が亡くなると、「一次相続の相続税を計算するための法定相続人の数が変わり、基礎控除額の金額も変わってしまうのではないか」と疑問に思うかもしれません。

しかし、相続税の基礎控除額は、あくまで「その被相続人が亡くなった時点」の法定相続人の数に基づいて計算されます。そのため、その後に相続人の誰かが亡くなったとしても、一次相続の基礎控除額が変わることはありません。

数次相続における基礎控除額は、以下のようにそれぞれの相続が始まった時点の人数で別々に計算されます。

- 一次相続の基礎控除額: 最初の被相続人が亡くなった時点の法定相続人の数で計算します。その後に亡くなった「二次相続の被相続人」となる方も、一次相続の人数にカウントされたまま変わりません。

- 二次相続(次の相続)の基礎控除額: 二次相続の被相続人が亡くなった時点の、新たな法定相続人の数で計算します。

先の事例の場合、父親の相続(一次相続)における法定相続人は、母親と長男・長女の合計3人であり、相続税の基礎控除額は4,800万円(3,000万円+600万円×3人)、二次相続においては長男・長女の2人となりますので4,200万円(3,000万円+600万円×2人)です。

4-3.二次相続の申告で相次相続控除が適用できる

相次相続控除とは、一次相続から10年以内に二次相続が発生した場合、一次相続で支払った相続税の一部を控除できる制度です。この制度は、短い間で連続して相続が発生した場合に、同じ財産に対して重複して相続税が課税されることによる税負担を軽減するために設けられています。

一定の要件を満たす場合、二次相続では「相次相続控除」を適用できる可能性があります。どのような遺産分割をおこなえば節税になるのかは、税理士に相談されることをオススメいたします。

5.数次相続における相続登記

数次相続における相続登記は、以下のように進めます。

5-1.原則:一次相続の登記後に二次相続の登記を行う

不動産の相続登記は、数次相続があった場合でも、それぞれの相続について相続登記を行うのが原則です。一次相続の名義変更を行った後、二次相続の登記を進めます。

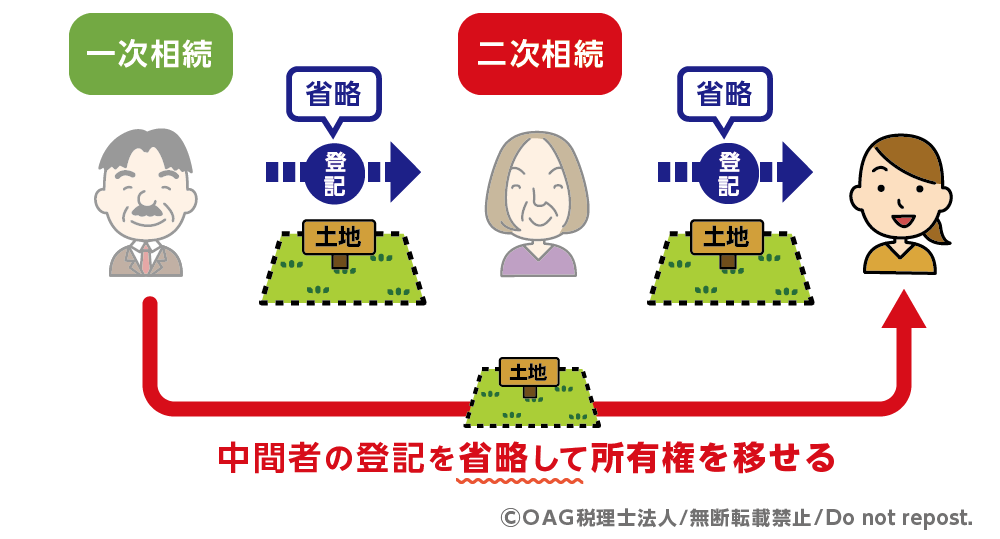

5-2.数次相続で中間省略登記ができるケース

中間省略登記とは、不動産の所有権が複数回移転する場合に、途中の登記を省略して1回で登記する方法です。中間の相続人がひとり(単独相続)の場合に限り、中間省略登記が認められる場合があります。例えば、以下のようなケースです。

- 中間の相続人が最初から1人しかいない

- 遺産分割協議により、中間の相続人のうちの1人が不動産を取得することになった

- 相続放棄により、結果的に中間の相続人が1人になった

図5:中間省略登記

【事例】(図4)のように不動産の所有権が「父親から母親、母親から長女」と連続して移転する場合、中間の母親への所有権移転登記を省略し、父親から直接長女へ名義を移すことができます。

6.数次相続における相続放棄

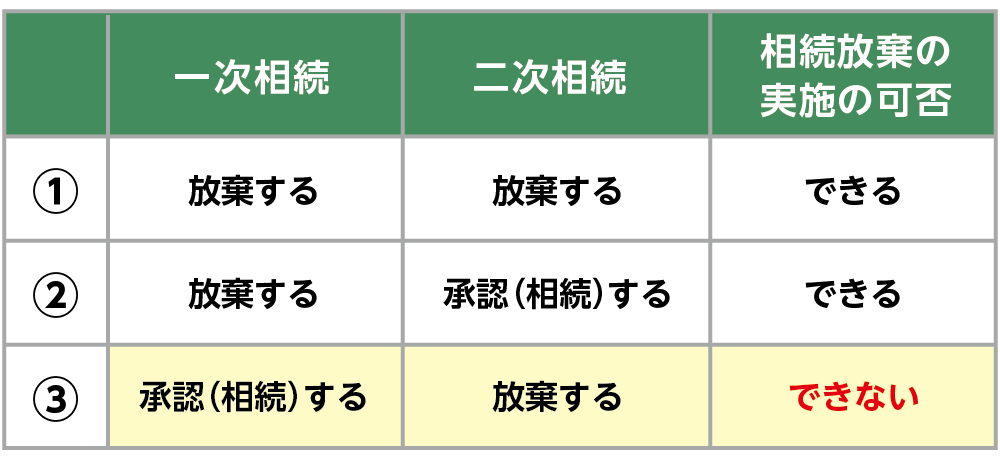

相続放棄とは、被相続人の遺産をすべて引き継がないことです。数次相続の場合、二次相続の相続人は、一次相続の相続権と二次相続の相続権の両方を持ちますので、相続放棄は以下の3通りあります。

- 一次相続と二次相続の両方を相続放棄する

- 一次相続のみ相続放棄する

- 二次相続のみ相続放棄する

なお、“③一次相続を承認したうえで、二次相続のみを放棄する”ことはできない点に注意が必要です。相続放棄をすると、その相続については「最初から相続人ではなかった」とみなされるため、二次相続を放棄した場合には、一次相続で取得するはずだった権利関係にも影響が及びます。

図6.数次相続における相続放棄

【事例】父親が亡くなった遺産分割協議中に、相続人である母親も亡くなった場合、母親に多額の借金があった場合でも、一次相続を承認して二次相続は相続放棄をするということはできません。

7.まとめ

数次相続とは、遺産分割協議がまとまる前に相続人が亡くなり、次の相続が開始することをいいます。数次相続の手続きは通常よりも複雑になります。遺産分割協議書の作成や相続税の申告、相続登記などの手続きで、一次相続と二次相続それぞれに対応する必要があります。

特に、遺産分割協議書の書き方や相続税申告の期限、中間省略登記においては、数次相続ならではの注意点が多いです。また、相続放棄については一次相続を承認し、二次相続のみ放棄することはできないため、慎重な判断が求められます。

数次相続では、相続人がおひとりの場合(一人っ子など)や、ご家族の構成、遺産の内容によって手続きの進め方や難易度が大きく異なるケースがあります。特に相続税申告や不動産登記を伴うケースでは、税理士や司法書士など専門家へ早めに相談することをおススメします。

数次相続における遺産分割協議の進め方や相続税申告にご不安のある方は、OAG税理士法人へお気軽にお問い合わせください。

- 監修者情報

- OAG税理士法人 名古屋支店 支店長毎山 洋平

専門分野:相続税、贈与税

(名古屋税理士会:登録番号135069) 2018年OAG税理士法人名古屋に入所。相続を中心とした業務に従事し、相続税・贈与税・所得税等の各種税務申告業務、相続対策やオーナー企業の親族内承継などの相談対応、また金融機関の行員向け研修を行っている。