誰が相続人になる?相続順位と法定相続分の仕組み|代襲相続・遺言書の優先関係も紹介

- 相続

「身近な人が亡くなり、財産を相続することになったけれど、いったい誰が、どれくらいの割合で財産を受け取れるのか、そのルールがさっぱりわからない…」

多くの方が、このような疑問や不安を感じるのではないでしょうか。

本記事では、「配偶者は常に相続人になる」という大原則からスタートし、子の有無、直系尊属(親など)、そして兄弟姉妹という順で決まる法定相続人の順位と範囲を、図解を交えて徹底解説します。

さらに、本来相続人になるはずだった人がすでに亡くなっている場合の「代襲相続」、「相続放棄」による順位の変動、そしてケースによって大きく変わる「法定相続分(割合)」についても、具体的な事例を挙げて分かりやすく整理します。

「自分のケースではどうなる?」という疑問を解消し、後のトラブルを避けるために、まずは「誰が相続人になるのか」という基本をしっかりと理解しましょう。遺言書の優先関係も含め、相続人の判定と割合の仕組みを網羅的に解説します。

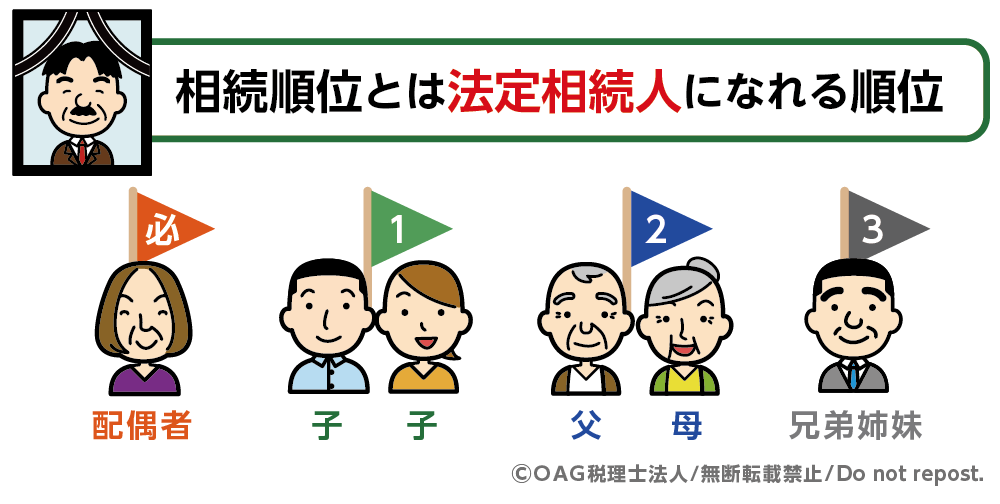

1.相続順位とは法定相続人になれる順位

相続順位とは、日本の民法で定められた「法定相続人」になれる優先順位のことです。

法定相続人とは、亡くなった方(被相続人)の財産を相続する権利が、法律によって認められている人のことを指します。

法定相続人には、以下の二つのグループがあります。

①配偶者(常に相続人になる)

②血族相続人(相続順位によって権利が決まる)

つまり、相続順位は血族相続人の「誰が相続人になるか」を決めるためのルールです。

この法定相続人になれるのは、原則として亡くなった方の配偶者と、血族関係者(子や親、兄弟姉妹など)に限られます。

そのため、すでに離婚している元配偶者や、籍を入れていない内縁関係にある方は、法律上の配偶者には該当しないため、原則として法定相続人にはなれず、相続順位も適用されません。

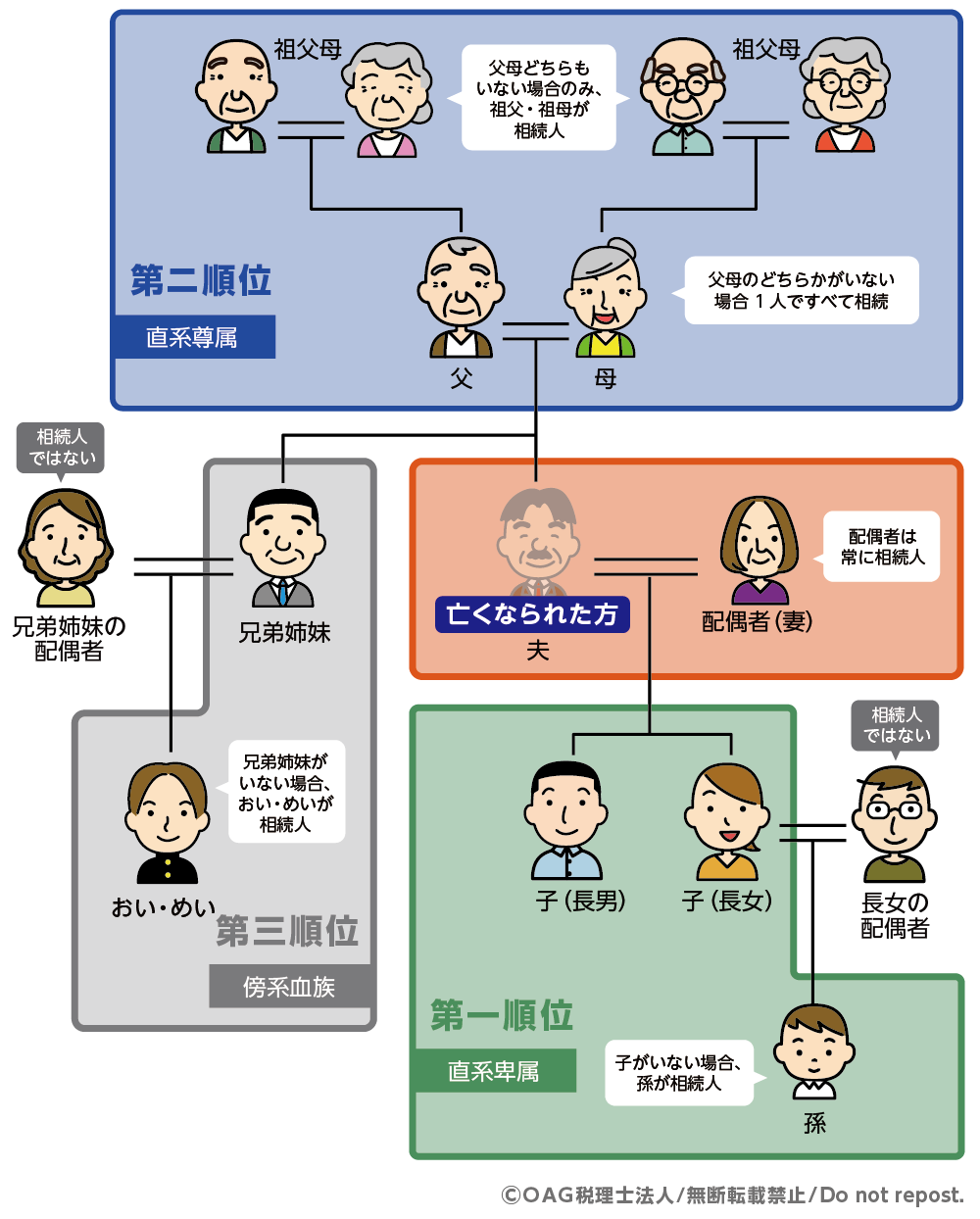

図1:相続順位とは法定相続人になれる順位

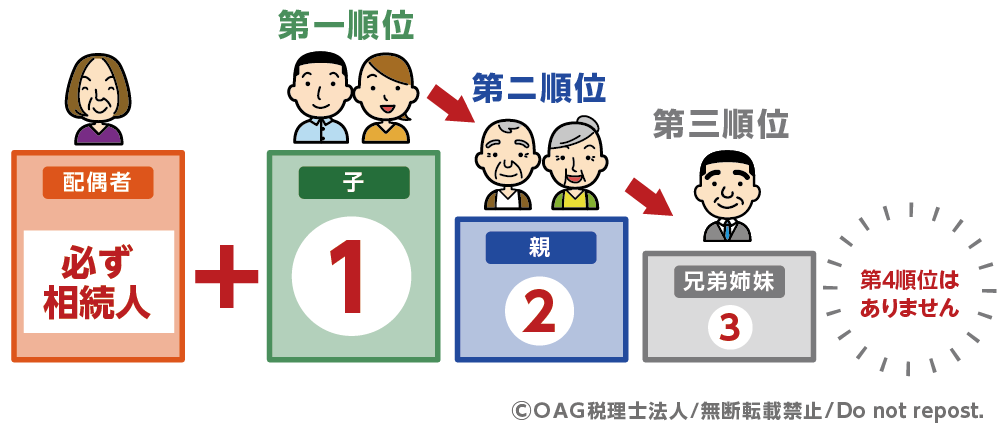

2.配偶者以外の相続人は相続順位で決まる

配偶者は常に法定相続人になりますが、それ以外の血族相続人は「相続順位」によって誰が相続人になるかが決まります。順位は民法で明確に定められており、上位の順位がいる場合は、下位の順位には相続人にはなれません。詳しくご紹介します。

2-1. 法定相続人の順位と範囲

相続順位は民法で定められたもので、血族相続人は第1順位から第3順位までに分けられています。なお、第4順位はありません。

配偶者は順位に関係なく常に法定相続人になります。

そのうえで、配偶者以外の血族のうち実際に相続権を持つのは、相続順位の上位に該当する人だけです。そのため、

・第1順位の子がいる場合は、第2順位の父母や第3順位の兄弟姉妹には相続権はありません。

・下位の順位の人が相続人になるのは、上位の人がすでに亡くなっている場合や相続放棄した場合に限られます。

また、

・実子と養子は同じ相続権があります。

・非嫡出子(婚姻外の子)も、法律上の子であれば同等の相続権があります。

図2:法定相続人の順位

【相続順位】

表1:相続順位

|

順位 |

相続人 |

説明 |

|

第1順位 |

子・孫(直系卑属) |

子が亡くなっている場合は孫が代襲相続 |

|

第2順位 |

父母・祖父母(直系尊属) |

第1順位がいない場合に限る |

|

第3順位 |

兄弟姉妹・甥姪(傍系血族) |

兄弟姉妹が亡くなっている場合は甥姪が代襲相続 |

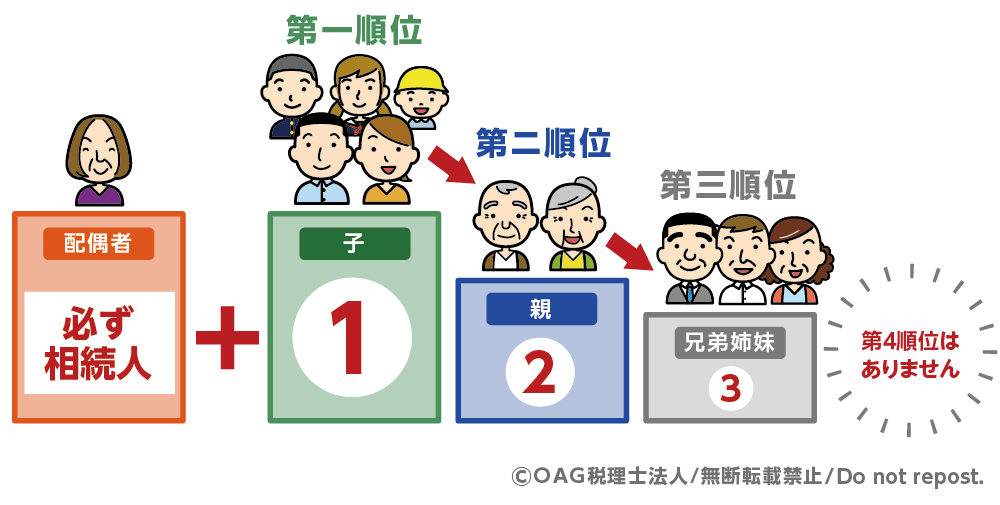

2-2. 同順位が複数人いる場合は全員が相続人

同じ順位に該当する親族が複数いる場合、その全員が法定相続人となります。

図3:同順位の相続人がいる場合は全員相続人

例:

・子が5人いる場合 → 5人全員が相続人

・直系尊属が父母ともに健在 → 両親が相続人

・兄弟姉妹が3人いる場合 → 3人全員が相続人

※ただし、中には相続人から除外されるケース(相続欠格・廃除)もあるため、人数確認だけでなく法的状況を確認する必要があります。

図4:相続範囲

3.相続順位が変動するケースとは

相続順位は民法で定められていますが、一定の事情がある場合には、相続人になる人が変動することがあります。

ここでは、代表的な5つのケースについて解説します。

3-1.孫が相続人となる代襲相続

代襲相続とは、本来相続人となるはずだった人が相続開始前に死亡していた場合に、その人の子が代わりに相続人となる制度です。

最も典型的な例が、第1順位の「子」がすでに亡くなっているケースです。この場合、亡くなった子の子(つまり孫)が代襲相続人として相続権を引き継ぎます。

孫も先に亡くなっている場合には、ひ孫がいればその方に代襲相続され相続人となります。

第1順位の代襲相続が途切れるまで相続人としての地位は引き継がれます。

3-2.兄弟姉妹の代襲相続は一代限り

第3順位の兄弟姉妹にも代襲相続が認められています。しかし、代襲相続が認められるのは1代限りです。

兄弟姉妹が相続開始前に死亡している場合は甥・姪が代襲相続人となりますが、甥・姪が先に亡くなっている場合 、その子(つまり兄弟姉妹の孫)には相続人としての地位は引き継がれません。

3-3.養子縁組による順位の変動

養子縁組をすると、養子は法律上実子と同じ相続権を持ちます。

そのため、養子を迎えると相続順位や法定相続人の人数が増え、相続分の割合に影響することがあります。

<養子縁組の相続権と注意点>

・普通養子縁組:実子と同じ第1順位。養子は生みの親との相続関係も残るため、実親・養親双方の相続権がある。

・特別養子縁組:実親との親族関係は終了し、養親の子としてのみ相続権を持つ。

・養子が複数いる場合:法定相続人の人数が増えるため、各人の取り分が減る可能性がある

・相続税の計算上「法定相続人の数」に含められる養子の人数の上限

①亡くなった方に実子がいる場合 → 養子は1人まで

②亡くなった方に実子がいない場合 → 養子は2人まで

3-4.相続放棄があった場合の変動

法定相続人が家庭裁判所に申し立てて相続放棄をした場合、その人は初めから相続人ではなかったものとして扱われます。

その結果、相続放棄した人より次の順位の人に相続権が移りますが、代襲相続は発生しません。

3-5.胎児の相続順位

妊娠中の妻が夫を亡くした場合、胎児も被相続人の子として法定相続人となります。

胎児の相続順位は、出生時において第1順位の子として扱われます。

<相続分の例>

配偶者と胎児のみが相続人の場合、常に法定相続人となる配偶者と、第一順位の子である胎児が、遺産を法定相続分に応じて分割します。

<出生が条件>

胎児が死産となった場合は、相続順位は消滅し、相続権は発生しません。

<代襲相続との関係>

胎児は出生を条件として相続開始時に遡って相続権を取得するため、その地位に応じて、子として相続人となる場合だけでなく、代襲相続人となる場合もあります。

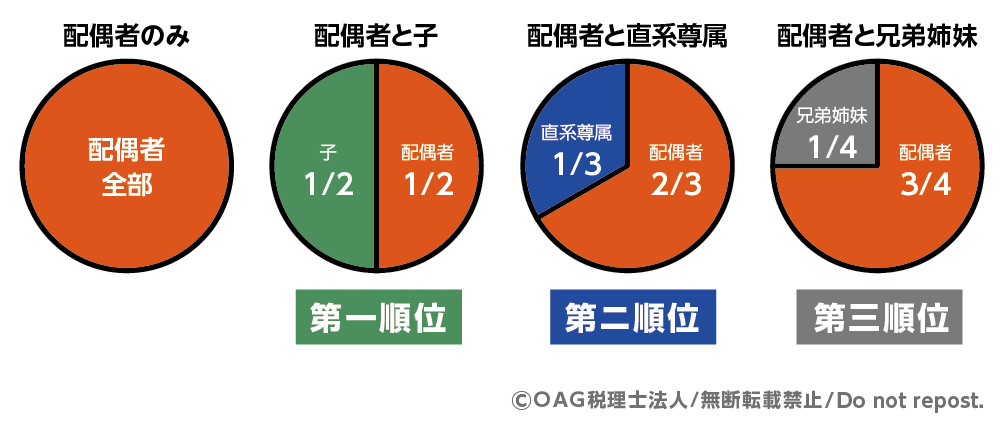

4.法定相続人の構成で変わる相続割合

相続財産は、法律で定められた「法定相続分」に基づき分けることができます。法定相続分は、誰が法定相続人になるか(相続人の構成)によって変わります。ここでは典型的なケースで法定相続分を確認します。

図5:法定相続分

図6法定相続人の状況と法定相続分

4-1. 子供がいない夫婦の場合

被相続人に子がいない場合、配偶者と直系尊属(父母・祖父母)が相続人になります。直系尊属もいない場合には兄弟姉妹が相続人になります。

表2:相続人の組み合わせと法定相続分

|

相続人の組み合わせ |

法定相続分 |

|

配偶者+直系尊属(父母・祖父母) |

配偶者 2/3 / 直系尊属 1/3 |

|

配偶者+兄弟姉妹 |

配偶者 3/4 / 兄弟姉妹 1/4 |

|

配偶者のみ(他に相続人なし) |

配偶者が全額 |

<具体例1:配偶者と直系尊属の場合>

相続財産:8,000万円

相続人:配偶者、母(父は既に死亡)

・配偶者:8,000万円 × 2/3 = 約5,333万円

・母:8,000万円 × 1/3 = 約2,667万円

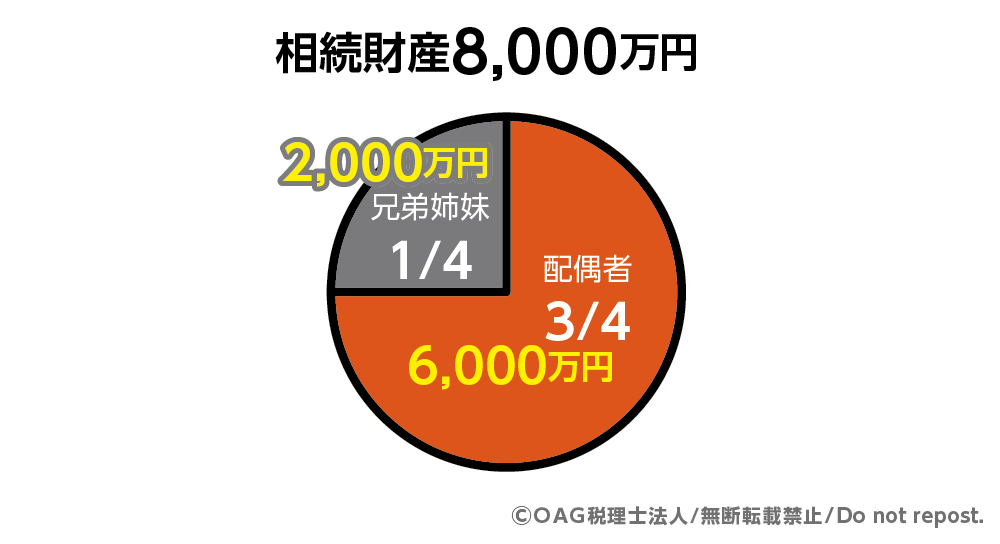

<具体例2:配偶者と兄弟姉妹の場合>

相続財産:8,000万円

相続人:配偶者、兄弟2人

・配偶者:8,000万円 × 3/4 = 6,000万円

・兄弟の取り分合計:8,000万円 × 1/4 = 2,000万円→ 兄弟2人の場合:1人 1,000万円

※同順位の法定相続人が複数いる場合には、法定相続分を同順位の相続人の人数で均等に分割します。

図7:相続人が配偶者と兄弟の場合

4-2. 亡くなった方が生涯独身の場合

亡くなった方が生涯独身で、配偶者も子供もいない場合、相続人は血族の順位に従います。

・第1順位の子がいない → 第2順位の直系尊属(父母・祖父母)が相続

・第2順位の直系尊属もいない → 第3順位の兄弟姉妹が相続

・第3順位の兄弟姉妹が先に亡くなっている→第3順位の甥姪が相続

亡くなった方が生涯独身の方の場合、相続人が遠い親戚まで及ぶことがあり、相続の分割や手続きが複雑になる場合があります。

そのため、遺言の作成を検討することが重要です。

5.法定相続人の確認方法

法定相続人を確定するためには、被相続人の戸籍を出生から死亡まで連続して取得し、家族関係を正確に確認することが必要です。戸籍は転籍や婚姻、改製(戸籍様式の変更)によって複数に分かれているため、現在の戸籍だけでは相続人を確定できません。

具体的には次のような情報を戸籍から確認していきます。

- 婚姻歴、離婚歴の有無(配偶者の確認)

- 子の有無(実子・養子・認知された子を含む)

- 既に死亡している子の有無(代襲相続の確認)

- 父母・祖父母など直系尊属の有無

- 兄弟姉妹や甥・姪の存在

戸籍(除籍・改製原戸籍)は、被相続人の本籍地の市区町村役場で取得できます。取得方法は以下の3つです。

- 窓口での請求

- 郵送請求

- 代理人による請求(委任状が必要)

現在の戸籍は電子化されていますが、古い改製原戸籍は手書きのものも多く、読み解くのに時間がかかることもあります。戸籍の取得に迷った場合は、役所の担当者に「相続手続きで必要」と伝えると、次にどこの戸籍を請求すべきか案内してくれることがあります。

表3:戸籍の確認項目

|

確認項目 |

内容 |

|

① 証明期間の確認 |

改製日・編製日・除籍日・死亡日などの記載が連続しているか |

|

② 戸籍のつながり |

従前戸籍の記載を確認し、出生から死亡までつながっているか |

|

③ 家族関係 |

配偶者・子・直系尊属・兄弟姉妹の記載を確認 |

|

④ 代襲相続の確認 |

相続開始前に死亡した子や兄弟姉妹がいないか |

6.法定相続分より優先される遺言書

ここまで、法定相続人の順位(相続順位)と法定相続分について解説してきました。しかし、遺産の分け方は必ずしも法定相続分に従わなければならないわけではありません。亡くなった方が遺言書を残している場合は、原則として遺言書の内容が優先されます。

ただし、遺言があっても遺留分という最低限の取り分を主張できる制度があり、これを無視した内容の相続を行った場合、多く引き継いだ相続人に対して兄弟姉妹以外の相続人は遺留分侵害額請求をすることができます。

7.まとめ

相続では、まず誰が法定相続人になるのかを確認することが大切です。配偶者は必ず相続人となり、子や直系尊属、兄弟姉妹は順位に応じて財産を受け取る権利があります。代襲相続や胎児、養子縁組などによって相続人の範囲や順位が変わることもあります。

財産の分け方は原則として法定相続分に従いますが、遺言書があればその内容が優先されます。ただし、遺留分によって一定の取り分は法律で守られており、侵害された場合は請求することも可能です。

相続人を確定するには、出生から死亡までの戸籍を丁寧に確認することが不可欠です。分割の割合や手続きはケースによって変わります。ご不明な点などがございましたら、お気軽にOAG税理士法人へお問い合わせください。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。