相続税は誰が払う?「財産をもらった人全員」が原則|負担額の考え方と連帯納付義務を解説

- 相続税

「相続税って誰が払うの?」

相続が発生したとき、

- 長男がまとめて払えばいいのか

- 多く財産をもらった人が負担するのか

- 代表者が支払えば済むのか

こうした疑問を抱く方は少なくありません。

しかし実は、相続税には「財産をもらった人全員が納税義務を負う」という原則があります。さらに、相続人のうち一人が税金を支払わなかった場合、他の相続人全員に請求がくる「連帯納付義務」という仕組みもあります。

本記事では、相続税の支払いについての基本から、各人の負担額の決まり方、そして意外と知られていない「連帯納付義務」の仕組みまで、税理士の視点でわかりやすく解説します。

目次

1.【大原則】相続税を払うのは「財産をもらった人全員」

1-1. 相続税は相続人がそれぞれ払う

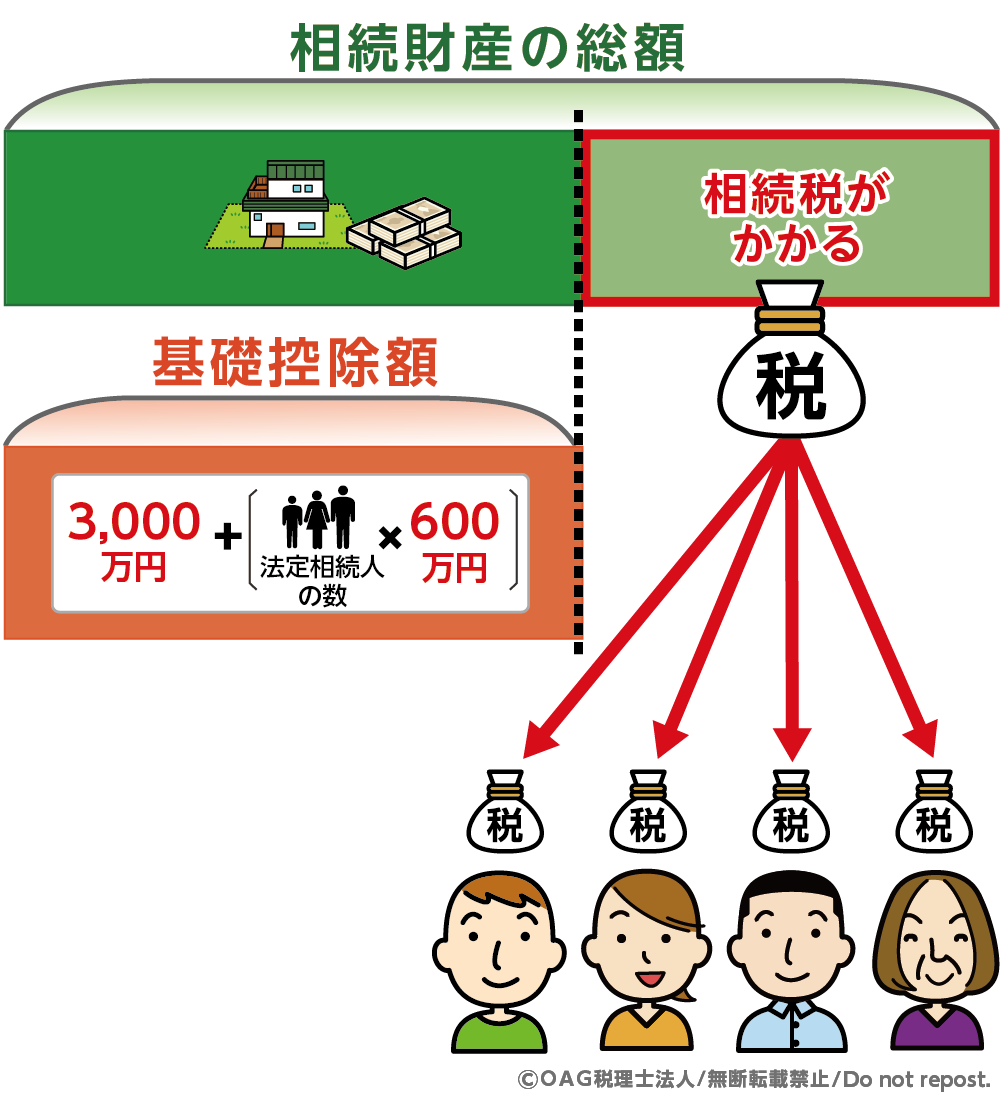

相続税は、相続または遺贈によって財産を取得した人が、それぞれ申告・納税するのが原則です。

ただし、すべての相続に必ず相続税がかかるわけではありません。亡くなった方(被相続人)の相続財産の総額が、基礎控除額(3,000万円+600万円×法定相続人の数)を超える場合にのみ、その超えた部分に対して申告・納税義務が生じます。基礎控除額とは、相続税がかかるかどうかを判断するためのボーダーラインとなる金額です。

図1:相続税は相続または遺贈により財産を取得した各人が申告・納税する

1-2. 相続人以外でも相続税を払うケース

相続人でなくても相続税を支払うケースがあります。例えば遺言によって財産を受け取った人(受遺者)、死亡保険金を受け取った人などが該当します。

なお、被相続人の配偶者および一親等の血族(子や親、代襲相続人となった孫)以外の人(兄弟姉妹や孫養子など)が財産を受け取る場合、税額が2割加算されるという点に注意が必要です。

1-3. 財産をもらわなければ納税義務はない

相続税は、「実際に財産を受け取ったかどうか」を基準に課税されます。そのため、一切の財産を取得しなかった人には、納税義務は生じません。

- 相続放棄をした人:法律上「初めから相続人でなかった」ことになるため、納税義務もありません。

- 取得分がゼロだった人:相続人であっても、もらった財産がなければ税金は発生しません。

2.【計算の仕組み】各人の納税額はどうやって決まるのか

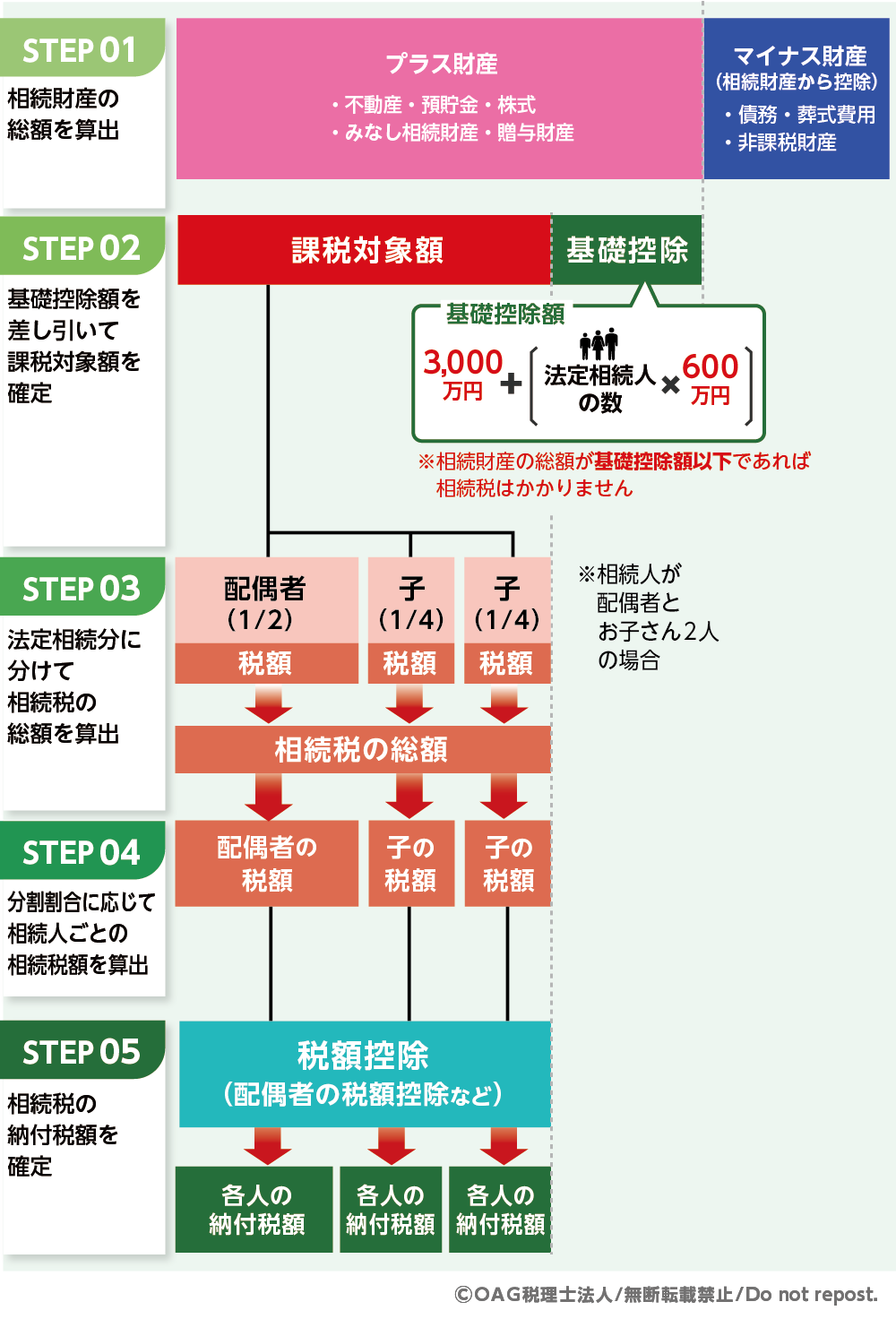

2-1. 相続財産の総額で相続税の合計額が決まる

まず、被相続人の相続財産をすべて合計し、そこから基礎控除額を差し引いた金額(相続税の課税対象額)をもとに、今回の相続で支払うべき「相続税の総額」を算出します。

つまり、相続税は相続人ごとに別々に計算する税金ではなく、相続全体を一つの単位として計算される税金である点が大きな特徴です。

図2:相続財産の総額で相続税の総額が決まる

【具体例】遺産総額1億円、相続人が3人の場合

- 基礎控除額の計算:3,000万円 + (600万円× 3人) = 4,800万円

- 課税対象となる金額:1億円 – 4,800万円 = 5,200万円

この場合、5,200万円に対して相続税が課税されます。もし相続財産が基礎控除の4,800万円以下であれば、申告も納税も必要ありません。しかし、1円でも超えれば、取得額の大小にかかわらず、「財産をもらった人全員」に相続税の検討が必要になります。

2-2. 各人の納税額は「相続財産の取得割合」に応じて決まる

相続税の総額が算出された後、その金額は、実際に相続や遺贈によって財産を取得した割合に応じて、各人に割り振られます。そのため、相続財産の総額が基礎控除額を超える場合には、自分が取得した財産が少額であっても、相続税の課税対象となることがあります。

この仕組みを知らないと、「自分は少ししかもらっていないのに、なぜ相続税がかかるのか」と疑問に感じてしまうケースも少なくありません。

3. ひとりが払わないとどうなる?相続税の「連帯納付義務」

3-1. 他の相続人が滞納した場合、税務署から督促される

相続税には、連帯納付義務と呼ばれる制度があります。

これは、相続や遺贈によって財産を取得した人全員が、他の相続人の相続税の未納分についても、原則として自分が取得した財産の価額を上限として、納付義務を負うというものです。「自分は払ったから関係ない」と拒否することはできず、最悪の場合は財産の差し押さえ対象にもなり得ます。

3-2. 遺産分割協議で「誰がどう納税するか」まで話し合うことが重要

連帯納付義務があるため、遺産分割協議では、「財産をどう分けるか」だけでなく、「全員が納税資金を確保できているか」まで確認しておくことが重要です。

特に、納税資金を十分に確保できない相続人がいる場合には、後になって他の相続人に負担が及び、トラブルに発展するおそれがあります。

4. 相続人のひとりが全員分払ってもいいの?

4-1. 税務署の大前提は「各相続人がそれぞれ納税する」こと

相続税は、各相続人が個別の納税義務者となります。 実務上、相続人のひとりが全員分の相続税をまとめて振り込むケースもありますが、これはあくまで窓口での支払いを代行しているにすぎません。納税義務そのものが一本化されるわけではないため、最終的には各人が自分の財産から負担する必要があります。

4-2. 肩代わりした税金に「贈与税」がかかるリスク

相続税を一人が肩代わりして支払い、そのまま精算を行わない場合、税務署から「贈与」とみなされる可能性があります。この場合、本来の相続税とは別に贈与税を課せられるリスクがあります。

5. 相続税の支払いで揉めない・困らないために今できること

5-1. 遺言書で「誰がどの財産を取得するか」を指定する

相続税のトラブルを防ぐには、生前から納税資金の確保や相続税の負担について方針を示しておくことが重要です。遺言書で納税資金となる金融資産の配分も考慮して作成しておくと、相続手続きを円滑に進めやすくなります。

5-2. 生命保険を活用した「納税資金」の準備

生命保険金は受取人固有の財産で、相続発生後すぐに受け取れるため、納税資金として有効です。現金が不足しがちな相続では、生命保険を活用した事前準備が大きな助けとなるケースがあります。

5-3. 税理士による「二次相続」を見据えた分割シミュレーション

今回の相続(一次相続)だけでなく、将来配偶者が亡くなった際の相続(二次相続)まで見据えて分割を検討することで、長期的に見た相続税の負担を軽減できる場合があります。専門家の視点を取り入れることが重要です。

6. まとめ

相続税は、相続財産の総額や各人の取得割合に応じて課税されます。基礎控除を超える財産がある場合には、自分の取得額が少なくても、課税対象となることがあります。

また、相続税には連帯納付義務があり、他の相続人が滞納した際に思わぬ負担を求められる可能性があります。さらに、相続税を立て替えた場合でも、精算を行わなければ贈与税が課税されるリスクがあるため注意が必要です。

相続税の負担や納税方法は、遺産分割の内容によって大きく左右されます。トラブルを防ぐためにも、ぜひOAG税理士法人へお気軽にご相談ください。状況に応じた最適な相続対策をご提案いたします。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。