配偶者控除で相続税ゼロ?二次相続で増税しないための条件・手続き・活用法

- 相続税

- 相続手続き

- 相続

相続税には、配偶者が相続する財産について一定額まで税金がかからない「配偶者控除(正式名称:配偶者に対する相続税額の軽減)」という制度があります。

この制度を活用することで、長年ともに生活してきた配偶者の生活を守りつつ、相続税の負担を大きく軽減できます。

本記事では、配偶者控除の仕組みや適用条件、手続きの流れ、注意点や活用の工夫まで、わかりやすく解説します。

一次相続だけでなく、二次相続や小規模宅地等の特例との併用も踏まえた実践的な情報をお届けします。

1.相続税の配偶者控除とは

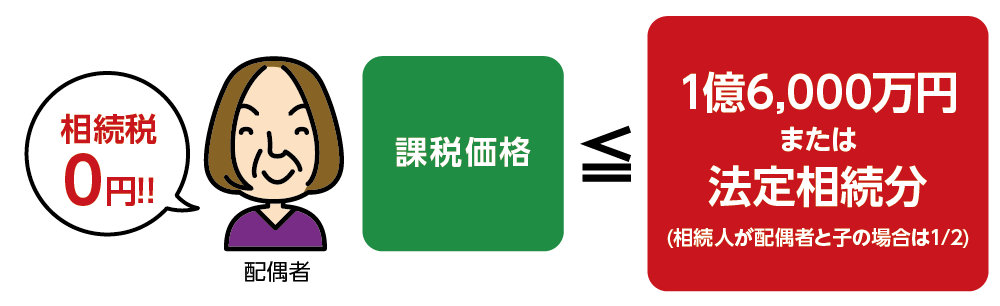

配偶者控除は、配偶者が取得する財産のうち、次のいずれか多い方の金額まで相続税がかからない制度です。これは、長年ともに生活してきた配偶者の生活を守るために設けられた特例で、相続税の負担を大きく軽減できる重要な制度です。

具体的には、配偶者が取得した財産のうち次のいずれか多い方の金額までが非課税となります。

【相続税の配偶者控除】

①配偶者が相続する課税対象の相続財産が「1億6,000万円以下」

②配偶者が相続する課税対象の相続財産が「法定相続分以下」

図1:配偶者控除とは

たとえば、配偶者が取得した財産については、「1億6,000万円」または「法定相続分」のいずれか多い金額まで相続税がかかりません。

ただし、配偶者控除を適用するためには、要件を満たしたうえで相続税の申告を行う必要があります。申告をしなければ自動的に控除が適用されるということはないため注意が必要です。

2.配偶者控除を適用するための3つの条件

相続税の配偶者控除は、亡くなった方の財産を引き継ぐ配偶者に対して相続税の負担を大幅に軽減できる制度です。ただし、この控除を適用するには次の3つの条件を満たす必要があります。

<配偶者控除の適用条件>

配偶者控除を適用するためには、次の3つの条件を満たす必要があります。

①婚姻関係が法律上有効であること

内縁関係や事実婚では控除を受けられません。戸籍で婚姻関係が確認できる必要があります。

②相続税の申告を期限内に行うこと

相続税の申告期限(被相続人の死亡を知った日の翌日から10か月以内)までに申告しなければ控除は認められません。

③相続税の申告期限までに資産分割が確定していること

名義だけでなく、実際に配偶者が遺産を取得している必要があります。

遺産分割協議書などで取得内容を明確にしておきましょう。

分割が申告期限内に確定しなかった場合には申告期限後3年以内の分割見込書(申告期限内に分割ができない場合に提出してください。)を提出しておくことで、後日更正の請求により配偶者控除の適用を受けることができます。

3.配偶者控除の手続き

配偶者控除を受けるには、一定の書類とともに相続税申告書を申告期限内に税務署へ提出する必要があります。

<配偶者控除の適用を受けるために申告時に添付する書類>

配偶者控除の適用を受けるためには、相続税の申告書を提出するだけでなく、一定の書類を添付することが必要です。

これらの書類は、配偶者が実際に財産を取得した事実や、法定相続人の関係を証明するためのものです。相続税の申告に必要な基本書類に加えて、以下の書類を添付することで、配偶者控除の適用を受けることができます。

<配偶者控除の適用に必要な主な添付書類>

① 被相続人の出生から死亡までの連続した戸籍謄本等または法定相続情報一覧図の写し

法定相続人の範囲および配偶者であることを確認するために必要です。

② 遺言書の写し または 遺産分割協議書の写し

配偶者が実際に取得した財産の内容を確認するために必要です。

③ 相続人全員の印鑑証明書(遺産分割協議書に対応するもの)

遺産分割協議が有効に成立していることを証明するために必要です。

<遺産分割が未了の場合>

相続税の申告期限までに遺産分割が完了していない場合には、配偶者控除は原則として適用できません。ただし、「申告期限後3年以内の分割見込書」を提出しておくことで、後日、遺産分割が確定した際に更正の請求を行い、配偶者控除の適用を受けることが可能です。

<実務上の注意点>

配偶者控除は、要件を満たしていても、申告および必要書類の提出を行わなければ適用されません。特に、添付書類の不足や不備がある場合には、控除が認められない可能性があるため、事前に内容を十分確認することが重要です。

4.配偶者控除の注意点と活用の工夫

配偶者控除を適用する前に知っておくべき注意点と活用の工夫についてご紹介します。

4-1.二次相続で相続税増加の可能性

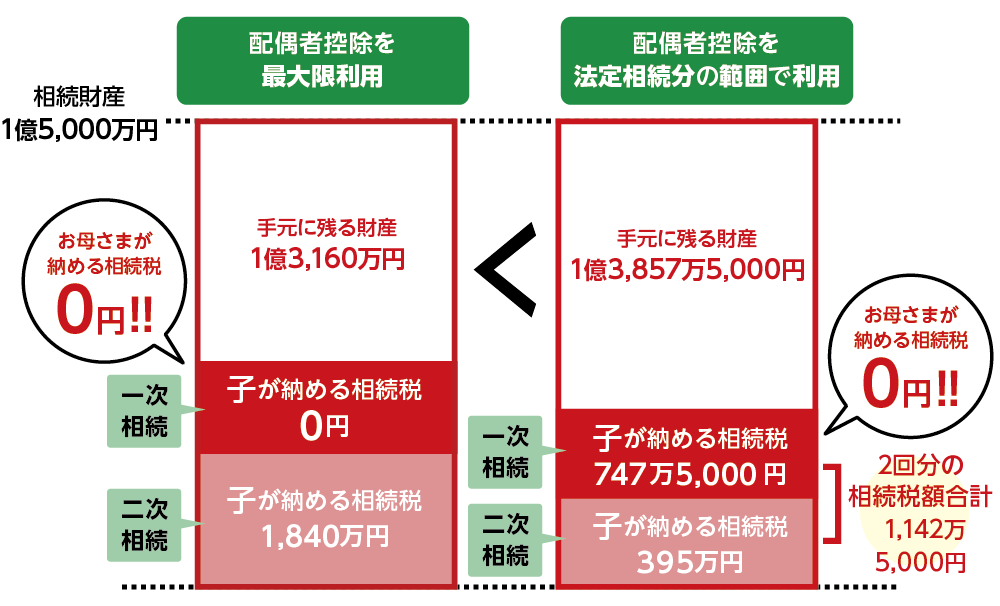

一次相続で配偶者控除を使っても、配偶者が亡くなった後の二次相続では相続税が増える場合があります。事前に二次相続まで見据えた対策が重要です。

実際に配偶者が一次相続ですべて取得したパタ-ン①と、法定相続分で取得したパタ-ン②を比べながら、一次相続、二次相続の全体での税負担の金額を比べてみましょう。

<例> 課税対象の相続財産が1億5,000万円の場合

前提条件:一次相続

・相続財産総額:1億5,000万円

・相続人:配偶者・子2人(長男・長女)

・基礎控除:3,000万円 + 600万円 × 3人 = 4,800万円

課税対象の相続財産:1億5,000万円-(3,000万円+600万円×3人)=1億200万円

前提条件:二次相続

・相続財産総額:※一次相続で配偶者が取得した金額

・基礎控除:3,000万円 + 600万円 × 2人 = 4,200万円

・課税対象財産:※一次相続で配偶者が取得した金額- 4,200万円

・相続人:子2人(長男・長女)

<パターン①一次相続を配偶者がすべて財産を取得した場合の一次相続、二次相続>

表1:配偶者控除を最大限利用した場合の一次相続

|

相続区分 |

相続人 |

相続財産 |

相続税額 |

|

一次相続 |

配偶者 |

1億5,000万円 |

0円 |

|

一次相続 |

子(長男) |

0円 |

0円 |

|

一次相続 |

子(長女) |

0円 |

0円 |

|

合計 |

– |

1億5,000万円 |

0円 |

表2:一次相続で配偶者控除を最大限利用した場合の二次相続

|

相続区分 |

相続人 |

相続財産 |

相続税額 |

|

二次相続 |

長男 |

7,500万円 |

920万円 |

|

二次相続 |

長女 |

7,500万円 |

920万円 |

|

合計 |

– |

1億5,000万円 |

1,840万円 |

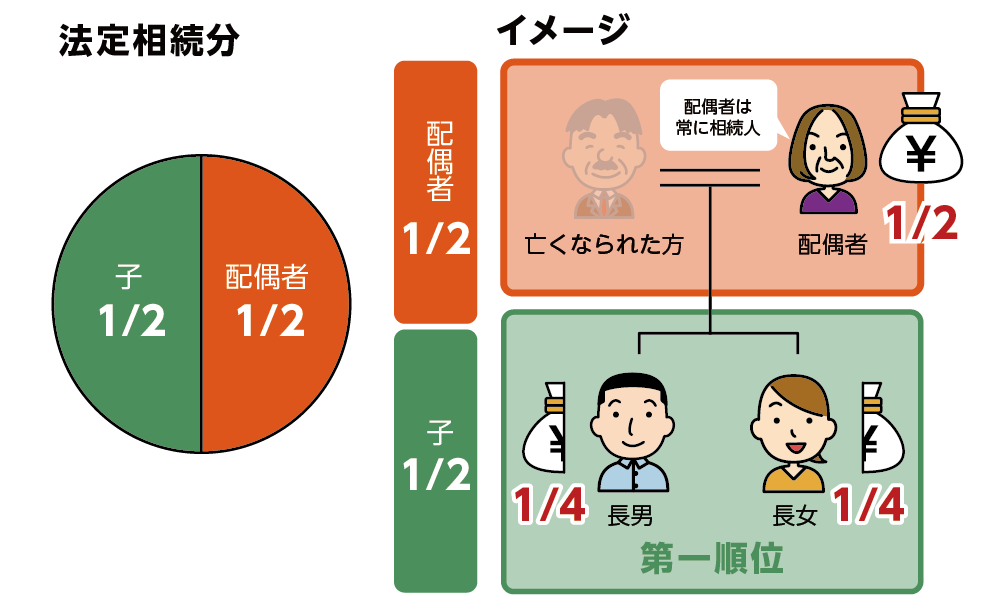

<パターン②一次相続を法定相続分で分割した場合の一次相続、二次相続>

図2:法定相続分

表3: 一次相続を法定相続分で分割した場合

|

相続区分 |

相続人 |

相続財産 |

相続税額 |

|

一次相続 |

配偶者 |

7,500万円 |

0円 |

|

一次相続 |

長男 |

3,750万円 |

373万5,000円 |

|

一次相続 |

長女 |

3,750万円 |

373万5,000円 |

|

合計 |

– |

1億5,000万円 |

747万5,000円 |

表4: 一次相続を法定相続分で分割した場合の二次相続

(一次取得財産7500万基礎控除4200万)

|

相続区分 |

相続人 |

相続財産 |

相続税額 |

|

二次相続 |

長男 |

3,750万円 |

197万5,000円 |

|

二次相続 |

長女 |

3,750万円 |

197万5,000円 |

|

合計 |

– |

7,500万円 |

395万円 |

ご家族全体の一次相続二次相続の相続税額を比べてみましょう。

表5: 一次相続・二次相続を通じた総相続税額の比較

|

パターン |

総相続税額 |

|

パターン① |

1,840万円 |

|

パターン② |

1,142万5,000円 |

相続財産1億5,000万円からパターン②の税額の総額を差し引くと、手元に残る財産は1億3,875万5,000円となりこの前提条件においては一次相続で配偶者がすべて取得するよりも法定相続分で取得したほうが一次相続、二次相続の合計税額が有利になります。

図3:配偶者控除の注意点

留意する点は、二次相続は一次相続より基礎控除が1人分減ります。さらに、配偶者控除は使用できない点や配偶者自身の保有する固有財産も相続税の対象資産となるため、分割を慎重に検討する必要があります。

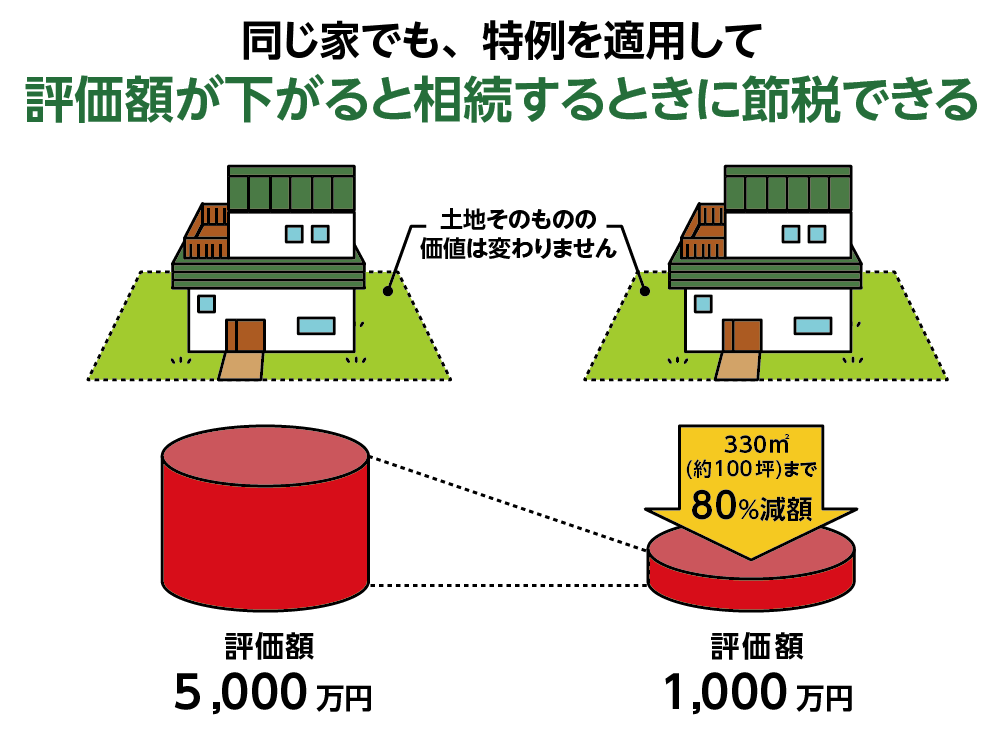

4-2.小規模宅地等の特例と併用して最適な分割を考える

相続税の負担を抑えるうえで、配偶者控除と小規模宅地等の特例を併用することは非常に有効です。今回は、亡くなった方が居住していた自宅の土地(特定居住用宅地等)における特例の適用を前提として説明します。

図4:小規模宅地の特例

5.まとめ

配偶者控除は、長年連れ添った配偶者の生活を保障するため、相続税の負担を大きく軽減できる制度です。

配偶者が取得した財産のうち、「1億6,000万円」または「法定相続分」のいずれか多い金額までが非課税になります。この制度は、小規模宅地等の特例と組み合わせることでさらに軽減が可能ですが、二次相続の課税額が増える可能性に注意し、計画的に手続きを進めることが重要です。

これらの制度を適切に活用することで、相続税の負担を軽減し、残された家族の生活を守ることができます。具体的な適用方法や手続きについては、税理士などの専門家に相談することをお勧めします。

ご不明な点や不安な点等ございましたら、お気軽にOAG税理士法人へお問い合わせください。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。