葬儀費用は相続税の控除対象?項目別一覧・支払者別の取扱い・申告書の書き方まで徹底解説

- 相続手続き

- その他

親を亡くされ、悲しみに暮れる中、相続税の申告準備を進めている方もいるのではないでしょうか。

その際、「葬儀費用は相続税の計算でどう扱われるのだろう?」と疑問に思う方も多いはずです。

葬儀には多くの費用がかかりますが、その一部は「葬式費用」として相続財産から差し引くことができます。適切に計上できれば、相続税の負担軽減につながる可能性があります。

しかし、すべての葬儀関連費用が控除対象となるわけではなく、判断に迷う項目も少なくありません。たとえば、香典返しや墓地の購入費用などは控除できるのでしょうか?また、領収書がないお布施などはどう証明すれば良いのでしょうか?

本記事では、相続税の申告で控除できる葬儀費用の項目を具体的に解説します。

さらに、支払う人で異なる控除適用の違いや、領収書がない場合の対処法、そして申告書への正しい記入方法まで、相続人が抱える疑問を一つひとつ解消していきます。

ぜひ最後までお読みいただき、相続税申告の負担を少しでも軽減するヒントを見つけてください。

目次

1.葬儀費用は相続財産から控除できる

葬儀にかかった費用は、一定の条件を満たせば、相続税の計算において相続財産から控除(差し引き)することが可能です。

亡くなった方に関わる最後の義務である葬儀費用は、本来相続人が負担すべきものであり、その負担を考慮して相続税の仕組みが定められています。

これにより、相続税の課税対象となる相続財産から葬儀費用を控除できるため、結果として相続税の負担を軽減する効果があります。

しかし、葬儀費用のすべてが相続税の控除対象になるわけではありません。香典返しや法要費用など、一部は対象外とされるため注意が必要です。

控除できる葬儀費用と控除できない費用には明確な基準があり、誤った申告をすると後の税務調査で指摘を受けるリスクもあります。

次の章では、相続税の計算で控除できる葬儀費用の具体例を項目ごとに解説していきます。

2.控除対象の判断基準と項目別一覧

相続税の計算において、葬儀費用を控除するためには、その費用が相続税法上の要件を満たしているかを正確に判断する必要があります。ここでは、どのような費用が控除の対象となるのか、その基準と項目別の具体例を見ていきましょう。

2-1.控除対象とされる費用3つの基準

控除の対象となる葬儀費用は、被相続人の死亡から葬儀終了までの一連の行為に直接かかった費用と定義されます。具体的には、以下の3つの基準をすべて満たす必要があります。

<控除対象となる葬儀費用の3つの基準>

① 被相続人の葬儀費用であること

葬儀費用は、被相続人のために支払われたものでなければなりません。

②通常必要とされる費用であること

社会通念上、葬儀を行うにあたって通常必要と認められる範囲の費用であること。

③ 原則として相続人などが負担したこと

葬儀費用を支払った人が相続人であること。ただし、相続放棄をした人や相続権を失った人(欠格や廃除)でも、例外的に控除が認められるケースもあります。

2-2.控除対象となる費用とならない費用

相続税の計算において、葬儀に関する費用のすべてが控除できるわけではありません。控除対象となるものと、対象外となるものには明確な基準があります。ここでは、それぞれを比較して確認しましょう。

表1:相続税における葬儀費用の控除可否

|

控除できる葬儀費用 |

控除できない葬儀費用 |

|

お通夜・告別式・火葬・埋葬・納骨の費用 |

香典返し(香典は相続財産に含まれないため) |

|

葬儀会社の利用料、祭壇設営費、人件費、会場使用料 |

墓石・仏壇・位牌の購入費 |

|

僧侶へのお布施・戒名料・読経料 |

初七日・四十九日などの法要費用 |

|

病院から自宅や斎場への遺体搬送費用 |

墓地の永代使用料 |

|

火葬場の利用料、火葬料、埋葬料 |

– |

|

通夜振る舞い・精進落としなど会葬者への飲食費 |

– |

|

霊柩車・マイクロバスの使用料 |

– |

|

受付手伝いへの心付け |

– |

|

会葬礼状などの文書作成費 |

– |

|

葬儀広告費 |

– |

2-3.香典と葬儀費用の関係

葬儀費用に関連して、「香典は相続税の対象になるのか」「香典返しは控除できるのか」と疑問に思う方も多いでしょう。

表2:香典の相続税上の扱い

|

項目 |

相続税上の取扱い |

ポイント |

|

香典 |

相続財産とならない |

相続財産に含めて申告する必要はない |

|

香典返し |

葬儀費用として控除不可 |

会葬者への返礼であり、葬儀に直接必要な費用ではないため |

|

香典を葬儀費用に充当した場合 |

葬儀費用の控除は可能 |

通常必要と認められる葬儀費用であれば控除対象となる |

|

香典・葬儀費用の管理 |

記録・保管が重要 |

領収書や支払記録を整理しておくと税務上安心 |

香典と葬儀費用は混同されやすいものの、相続税上ではそれぞれ取扱いが異なります。

まず、香典は、亡くなった方の遺族に対する弔慰や援助の意味合いで渡されるものであり、一般的には相続税や所得税の課税対象にはなりません。

そのため、受け取った香典を相続財産に含めて申告する必要はありません。

一方で、香典返しにかかった費用は、相続税の計算上、葬儀費用として控除することはできません。

香典返しは、会葬者への返礼として支出するものであり、被相続人の葬儀そのものに直接必要な費用とは考えられていないためです。

なお、実際には受け取った香典を葬儀費用の支払いに充てるケースも少なくありません。この場合でも、葬儀自体に通常必要と認められる費用であれば、相続税の計算上は葬儀費用として控除することが可能です。

ただし、香典収入と葬儀費用の管理が不明確だと、後から説明が難しくなる場合があります。葬儀費用の領収書や支払記録は整理して保管しておくと安心です。

3.支払った人により異なる控除適用の違い

葬儀費用が相続税の控除対象となるかどうかは、その費用を誰が支払ったかによっても異なります。ここでは、それぞれのケースにおける控除適用の違いを解説します。

控除を受ける場合には、領収書を保管しておき、誰がいくら払ったかを明確にしておくことが大切です。

3-1.喪主が支払った場合

一般的に、葬儀費用を支払うのは喪主(主に亡くなった方の配偶者や子)です。

喪主が相続人である場合は、支払った葬儀費用を全額、相続財産から控除することができます。 これは最も一般的なケースであり、特に問題なく控除が認められます。

3-2.他の相続人が支払った場合

喪主以外に、複数の相続人がいる場合、費用を分担して支払うケースもあります。たとえば、長男が喪主を務め、次男も葬儀費用の一部を負担した、といった場合です。この場合、費用を支払った相続人それぞれが、自身が負担した金額を相続財産から控除することができます。

3-3.相続人以外(親族や会社)が支払った場合

葬儀費用を支払った人が、相続人ではない親族や、亡くなった方が所属していた会社である場合、原則としてその費用は相続税の控除対象となりません。

これは、相続税法上の控除が「相続人が負担した」費用に限定されているためです。ただし、会社が福利厚生の一環として支払った「弔慰金」については、一定の金額まで非課税として扱われる場合がありますが、これは葬儀費用の控除とは別の話になります。

3-4.相続放棄者が支払った場合

亡くなった方に多額の債務があるなどの理由で、相続放棄をした場合でも、生命保険金などを取得して相続税の納税義務者となるケースでは、実際に負担した葬儀費用について控除が認められる場合があります。具体的な取扱いは状況により異なるため、税理士へ確認すると安心です。以下の書類を申告書に添付するか、申告者が保管しておく必要があります。

相続放棄をした人は、法律上「はじめから相続人ではなかった」とみなされるため、相続財産を一切承継しません。したがって、葬儀費用を支払ったとしても、その費用を相続財産から差し引くという考え方自体が成立しません。

また、相続放棄をした人が亡くなった方の遺志を尊重して葬儀を執り行い、費用を負担した場合、その費用は相続放棄者自身の支出となり、他の相続人が分担する必要はありません。

4.お布施など領収書がない費用の対処法

葬儀費用の中には、お布施や心付けなど、領収書が発行されない慣習の費用も少なくありません。これらの費用も控除対象ですが、税務署に申告する際の証明方法に迷う方も多いでしょう。ここでは、領収書がない場合の対処法を解説します。

葬儀費用を控除する上で大切なのは、「いつ」「誰に」「何を目的として」「いくら」支払ったかを明確に記録しておくことです。領収書がない場合でも、これらの記録をきちんと残しておくことで、安心して申告を行うことができます。

図1:領収書がない場合も記録を残す

4-1.代わりとなるメモを作成する

最も一般的な対処法は、領収書の代わりとなる詳細なメモを作成し、保管しておくことです。メモには、次の情報を必ず記載しましょう。

このメモは、税務調査が入った際に費用の正当性を証明する重要な資料となります。できるだけ詳細に、正確な情報を記載することが大切です。

<領収書代わりのメモに記載すること>

・支払年月日:支払いを実際に行った日付

・支払先:支払った相手(例:〇〇寺、〇〇僧侶)

・金額:実際に支払った金額

・支払内容:支払いの名目(例:お布施、戒名料、読経料)

4-2.領収書の発行を依頼する

お布施や戒名料については、お寺にお願いすれば領収書を発行してもらえる場合があります。「領収書は不要」と考える方もいますが、相続税申告のために必要であることを伝えれば、快く発行してくれることが多いです。特に高額な費用については、可能な限り領収書を発行してもらうようにしましょう。

4-3.他の証明書類を保存しておく

領収書やメモ以外にも、費用を証明するのに役立つ書類があります。

<証明書類として保管しておく書類>

〇お礼状の控え

僧侶などにお礼状を送った場合、その控えを保管しておくと、支払いの事実を間接的に証明できます。

〇銀行の振込明細

銀行振込でお布施や戒名料を支払った場合、振込明細書が重要な証明となります。

〇葬儀会社の請求書

葬儀会社が作成する請求書に、お布施や心付けが「立替金」として記載されている場合もあります。この請求書も保管しておきましょう。

〇通夜・告別式の案内状

葬儀の日程や場所がわかる書類は、葬儀の事実を証明するのに役立ちます。

5.相続税申告書への記入方法と添付書類

葬儀費用を相続税申告で控除するためには、相続税申告書に正しく記入し、必要な書類を添付する必要があります。ここでは、葬儀費用の具体的な記入方法と添付書類について解説します。

5-1.相続税申告書の記入方法

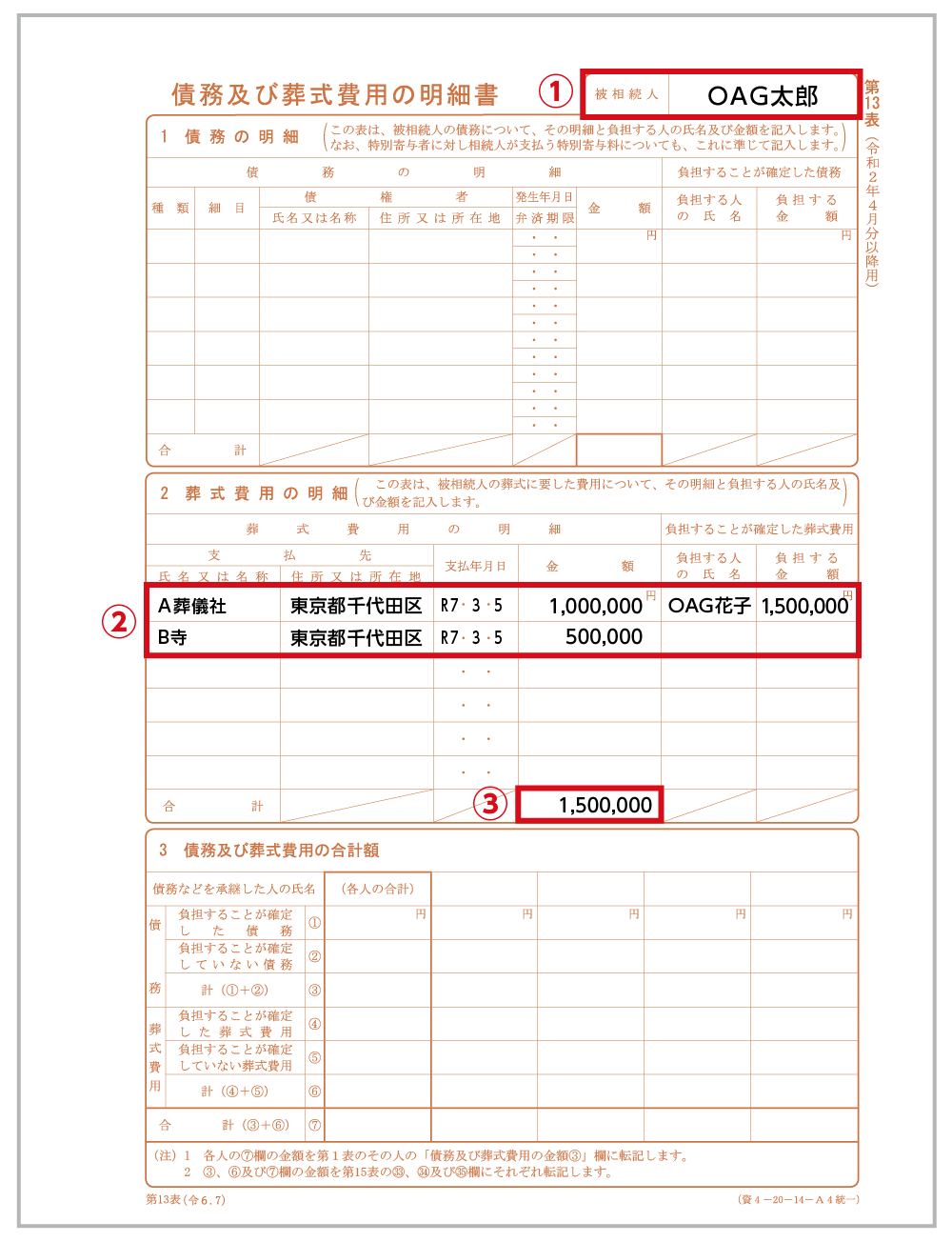

相続税申告書は、税務署のウェブサイトからダウンロードするか、税務署で入手できます。葬儀費用を記入するのは、「相続税申告書第13表 債務及び葬式費用の明細書」です。

※相続税の申告書等の様式一覧(令和7年分用)国税庁HP

図2:債務および葬儀費用の明細書の記載例

①亡くなられた方の氏名を記入

②葬儀に要した費用について、その明細と負担した方の氏名と金額を記入します。

③葬儀費用の合計額を記入します

5-2.保管しておきたい書類

相続税申告では、葬儀費用に関する領収書等の提出は原則不要ですが、税務署から確認を求められる場合に備えて保管しておくことが重要です。

【必須の添付書類(写しも可)】

表3:必須の添付書類

|

書類名 |

目的・内容 |

|

死亡診断書または死体検案書 |

死亡の事実を証明する |

|

葬儀会社の請求書・領収書 |

葬儀一式にかかった費用を証明する |

|

飲食店の領収書 |

通夜振る舞い、精進落としなどの費用を証明する |

|

お布施などの領収書またはメモ |

領収書がない場合はメモを作成して費用を証明する |

【状況に応じて添付する書類】

・葬儀案内状の控え:葬儀の日程や場所を証明します。

・銀行振込の明細書:お布施などを銀行振込で支払った場合に証明書類となります。

6.まとめ

葬儀費用は、相続税の計算において控除できる大切な費用ですが、すべてが対象となるわけではありません。控除の対象となる費用・ならない費用には明確な基準があり、税務署から内容確認を求められる場合があります。

また、葬儀費用を誰が支払ったかによって控除の可否が変わる点や、領収書がない費用をどう証明するかといった実務的な注意点も押さえておく必要があります。特に、お布施や心付けなど領収書が発行されない慣習的な支出は、メモや振込明細などの補足資料を準備しておくことが安心につながります。

相続税申告書には「債務及び葬式費用の明細書」に正しく記入し、必要な添付書類を揃えることが求められます。書類は申告時に提出するだけでなく、税務署からの問い合わせや相続人間でのトラブルを防ぐために、整理して保管しておくことも重要です。

不安がある場合や判断に迷う費用がある場合は、お気軽にOAG税理士法人へご相談ください。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。