【特例と控除一覧】相続税を減額するために利用できる制度を確認!

- 相続手続き

「父親がの財産を引き継ぐとなると、相続税がかかるようだ。特例や控除があると聞いたが、自分が適用できるものには何があるのだろう?」

「相続税がゼロ円になる特例があると聞いたことがあるが、ホントだろうか?」

相続税には、相続財産の評価額を減額する特例があります。

これは、相続税の支払いで残された家族が生活に困ることがないように配慮して作られた制度です。

受け継ぐ財産の種類や、財産を受け継ぐ人が配偶者なのか未成年者なのかなどの身分によって使える制度が異なり、減額できる額も異なります。

また、相続税には特例の他に相続税額を減額することができる控除もあります。

当記事では、相続税の特例や控除をご紹介し、相続税の負担を少しでも抑えるために何が適用できるのかを検討できるよう分かりやすく解説します。

目次

1.特例の適用で相続税がゼロ円になる場合もある

相続税の特例には、特定の相続人に対してだけではなく、土地や建物などの財産に対して適用されるものもあります。そして、特例の適用により相続税がゼロ円になる場合もあります。

ただし、特例の適用には要件を満たす必要があります。

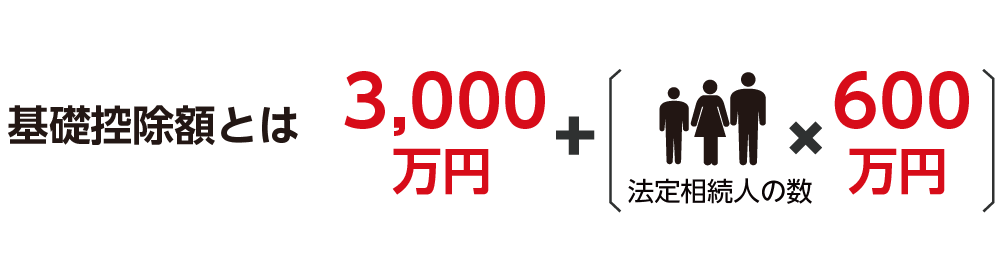

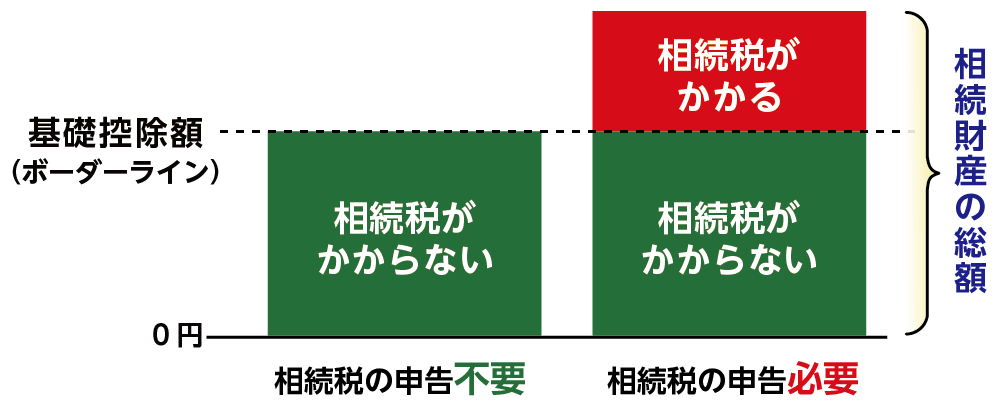

初めに財産を引き継ぐ方全員が無条件で対象になる、相続税の基礎控除を確認しましょう。相続財産が基礎控除額を下回っていれば相続税はかかりません。

法定相続人の数が分かれば、相続税の基礎控除額を計算することができます。

基礎控除額を上回っている相続財産に対して相続税がかかりますので、以下にご紹介する特例や控除を適用できるか確認しましょう。

図1:相続税の基礎控除の計算式

図2:相続税の基礎控除

※相続税の基礎控除について詳しくはこちらをご覧ください。

2.相続税の評価額を減額する特例一覧

相続税の評価額とは、相続税の計算に使用する財産の価値です。例えば、預金であれば亡くなられた日の残高証明書に記載された金額が相続税評価額です。この評価額を減額することができる特例をご紹介します。

特例の適用には、相続税申告期限の10ヶ月以内に遺産分割を終えて相続税の申告をする必要がありますので注意しましょう。

表1:相続税の特例一覧

|

相続税の特例 |

概要 |

|

配偶者の税額軽減(配偶者控除) |

配偶者は「1億6,000万円まで」または「法定相続分まで」が無税になる |

|

小規模宅地の特例 |

亡くなられた方のご自宅の土地などを要件に合致した相続人が相続した場合に、その土地の評価額を最大80%減額できる |

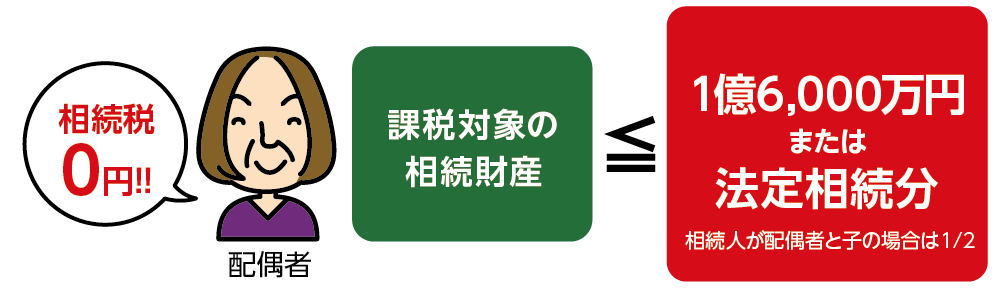

2-1.配偶者の税額軽減の特例(配偶者控除)

配偶者の税額軽減の特例とは「1億6,000万円まで」または「法定相続分まで」が無税になります。配偶者の配偶者控除が利用できる条件は次の2つです。どちらかに当てはまる場合に適用され、配偶者が引き継ぐ相続財産については相続税が0円になります。

図3:配偶者の税額軽減とは

<配偶者の税額軽減の特例 適用条件>

①配偶者が相続する課税対象の相続財産が「1億6,000万円以下」であること

②配偶者が相続する課税対象の相続財産が「法定相続分以下」であること

➂婚姻の届け出をだしている亡くなられた方の配偶者であること

※配偶者の税額軽減の特例について詳しくはこちらをご覧ください。

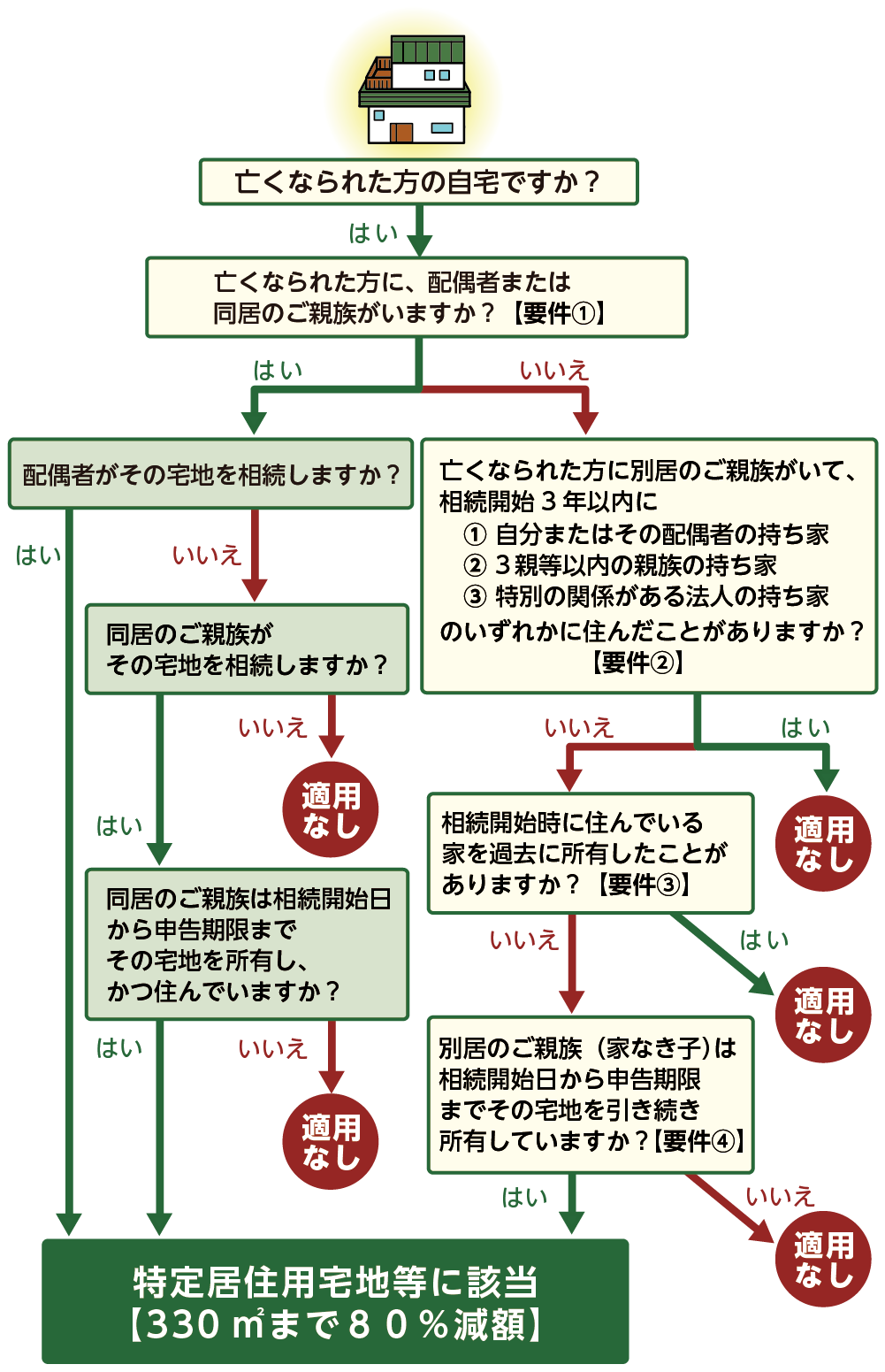

2-2.小規模宅地の特例

「小規模宅地等の特例」とは、亡くなられた方のご自宅の土地、お店など事業をしていた土地、貸家などの土地を、要件に合致した相続人が相続した場合に、その土地の評価額を最大80%減額する特例です。

また、「小規模宅地等の特例」の適用ができる土地は、亡くなられた方のご自宅において、相続開始直前まで居住されていた家屋がある土地となります。更地は適用対象外ですので注意しましょう。

小規模宅地の特例の適用には、要件を満たす必要があります。

図4:「特定居住用宅地等の特例」の適用を確認するフローチャート

<小規模宅地の特例 適用要件>

①配偶者は無条件に小規模宅地等の特例が適用される

②同居の親族はご自宅を申告期限まで所有し居住している場合

③家なき子はご自宅を申告期限まで所有している場合に適用される

※小規模宅地の特例について詳しくはこちらをご覧ください。

3.相続税額を減額する控除一覧

相続税の基礎控除以外に、相続税額を減額することができる主な控除を5つご紹介します。

表2:相続税の控除一覧

|

相続税の控除 |

概要 |

|

未成年者控除 |

未成年者が財産を引き継ぐ場合に、相続税額から一定の額を控除できる |

|

障がい者控除 |

満85歳未満の障がい者が相続人となる場合に、相続税額から一定の金額を差し引くことができる |

|

贈与税額控除 |

贈与税と相続税の二重課税を防ぐ制度 |

|

相次相続控除 |

相続の開始前10年以内に亡くなられた方が相続税を納めていた場合に、今回相続する相続人の相続税のうち一定の金額が控除される |

|

外国税額控除 |

日本と相続税と外国の税(相続税に相当する)が二重にかかる場合、外国でかかった税金を日本の相続税から控除 |

3-1.未成年者控除

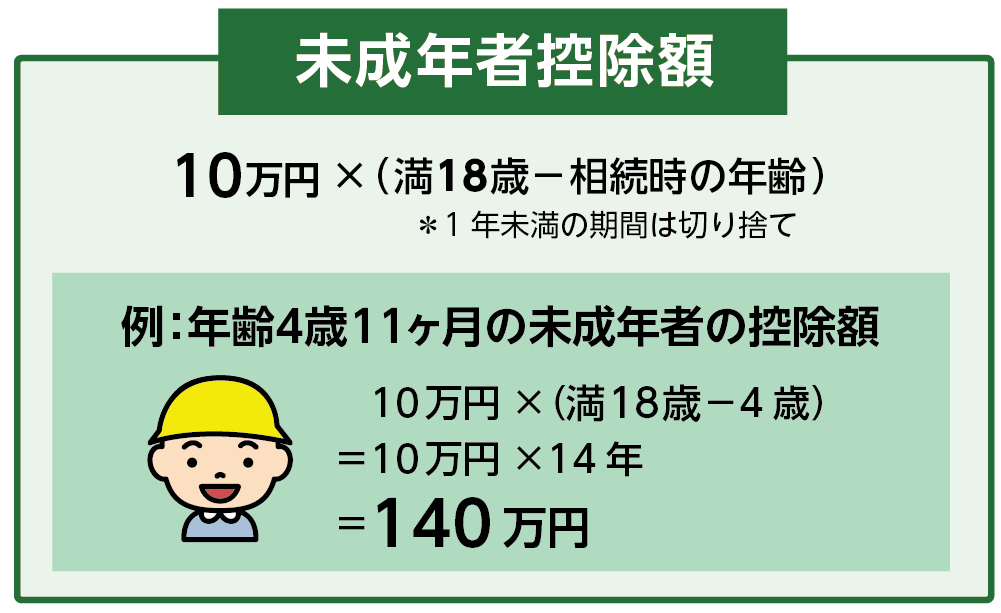

未成年者控除とは、未成年の方が財産を引き継ぐ場合に、相続税額から一定の額を控除できる制度です。

控除額は、未成年者が満18歳になるまでの年数1年につき10万円を乗じた額です。年齢が低いほど控除額は大きくなります。

未成年者であっても財産を引き継げは金額に応じて相続税の納税が必要です、しかし、成人するまで相続税の負担を軽減できるというものです。以下の要件全てを満たすことで、適用することができます。

ちなみに相続人が未成年者である場合、判断能力が十分ではないとされるので、遺産分割協議に参加できません。

そのため必ず特別代理人を家庭裁判所で選定する必要があります。

図5:未成年者控除額の計算式

<未成年者控除の適用条件>

①日本に住所がある

②財産を取得した時に18歳未満である

➂財産を取得した方が法定相続人である

※未成年者控除について詳しくはこちらをご覧ください。

※特別代理人について詳しくはこちらをご覧ください。

3-2.障がい者控除

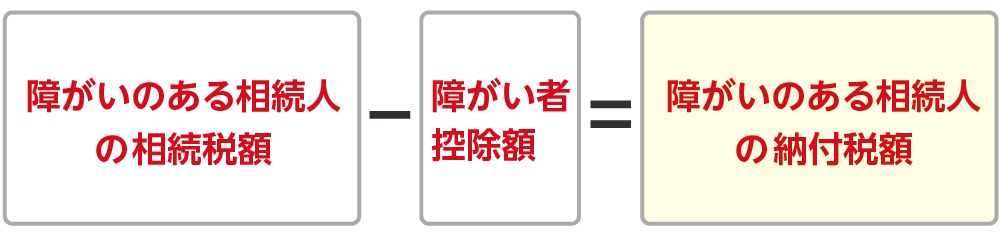

相続税の障がい者控除とは、満85歳未満の障がい者が相続人となる場合に、相続税額から一定の金額を差し引くことができるというものです。

相続人の年齢が若いほど相続後の生活期間が長いという事から、相続税額から一定の額を差し引くことができます。相続人ごとの相続税額を算出し、最後に障がい者控除額を差し引きます。

障がい者控除が適用されるには3つの要件にすべて当てはまる必要があり、障がいのある方が相続や遺言による遺贈で財産を引き継ぐ事が前提です。

図6:障がい者控除は相続税額から税額控除できる

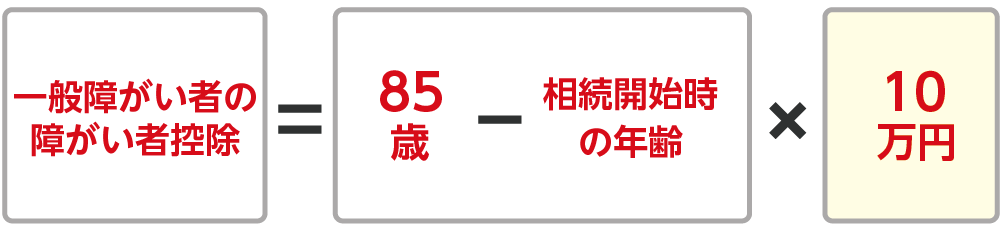

図7:一般障がい者の障がい者控除額の計算式

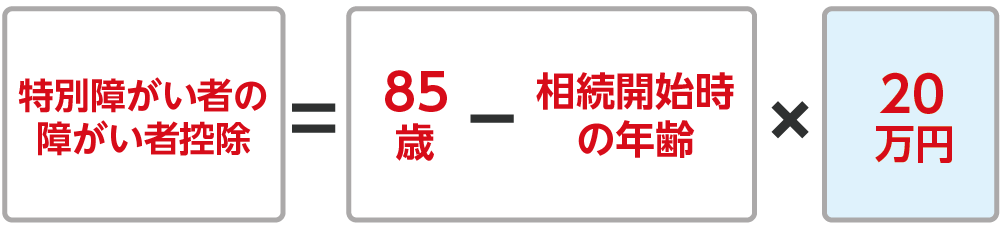

図8特別障がい者の障がい者控除の計算式

<障がい者控除適用条件>

①相続や遺贈で財産を引き継いだ時に日本国内に住所がある

②85歳未満の方で相続時(亡くなられた日)に障がい者である人

➂障がい者控除を適用される方が法定相続人であること

※障がい者控除について詳しくはこちらをご覧ください。

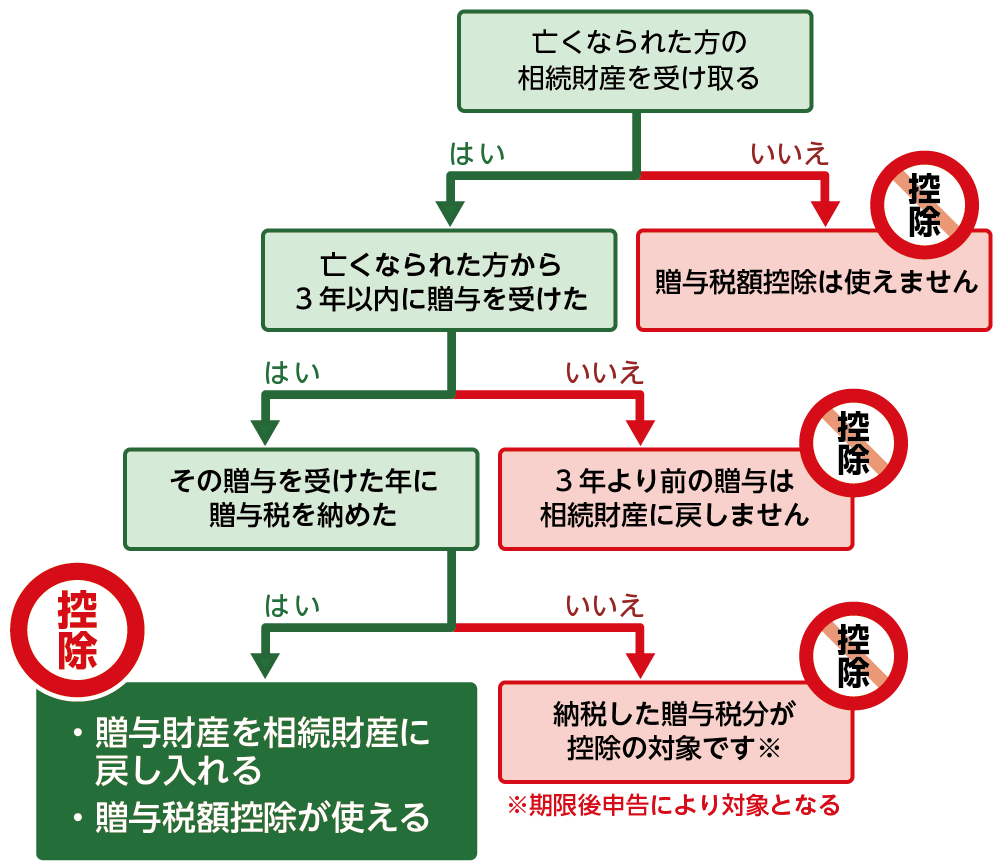

3-3.贈与税額控除

贈与税額控除とは、贈与税と相続税の二重課税を防ぐ制度です。贈与された財産に対し、既に贈与税を納めていた場合には、贈与税額控除により既に納めた贈与税を差し引くことができます。

これにより、同じ財産に対して贈与税と相続税の二重課税を防ぐことができます。贈与税額控除には適用要件があり、すべて満たす必要があります。

<贈与税額控除の要件>

①亡くなられた方から相続財産を引き継いだ

②亡くなられた方から相続開始前3年以内に贈与を受けた

➂贈与税の申告と納税を行っている

<贈与税額控除の必要書類>

①相続税申告書の第4表の2と第14表

第4表の2「暦年課税分の贈与税額控除額の計算書」、相続税申告書の第14表「純資産価格に加算される暦年課税分の明細書」が必要です。

図8:贈与税額控除適用チャート

※贈与税額控除について詳しくはこちらをご覧ください。

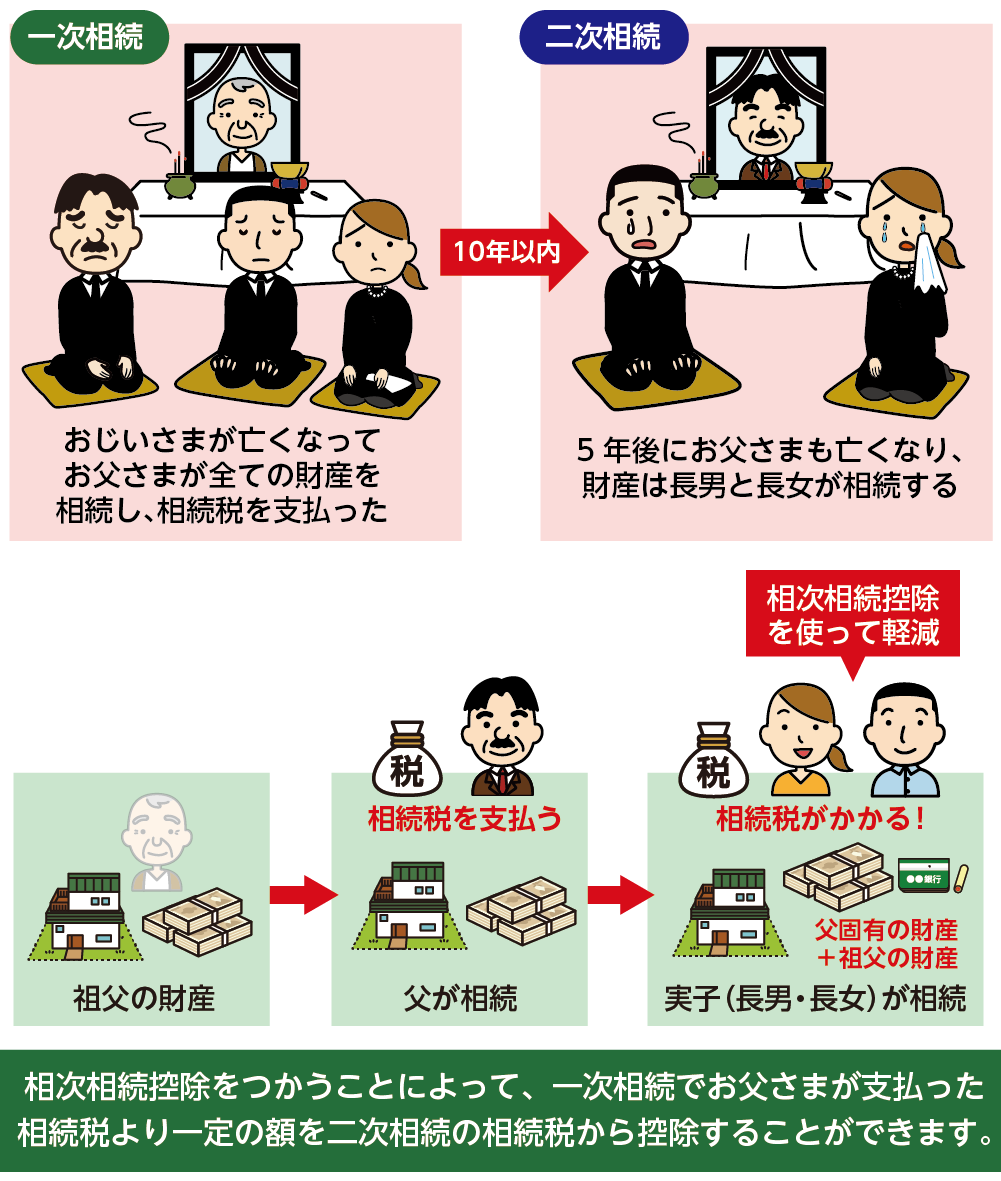

3-4.相次相続控除

相次相続控除とは、今回の相続(2次相続)で亡くなられた方が、2次相続の開始前10年以内に開始した相続(1次相続)について相続税を納めていた場合に、2次相続に対する相続税から一定額が控除される、という制度です。

同じ財産について短期間に2回も相続税の課税対象となることから、相続税の負担を軽減するために、相次相続控除を受けることができます。相次相続控除は、1次相続から2次相続までの期間が長いほど控除される額は少なくなります。

相次相続控除の適用には、2次相続で亡くなられた方について、下記の要件をすべて見たいしている必要があります。

<相次相続控除の要件>

①1次相続の相続人であること

②2次相続の開始前10年以内に発生した1次相続より、財産を取得していること

➂1次相続について、相続税が課されていること

図9:相次相続控除とは

※相次相続控除について詳しくはこちらをご覧ください。

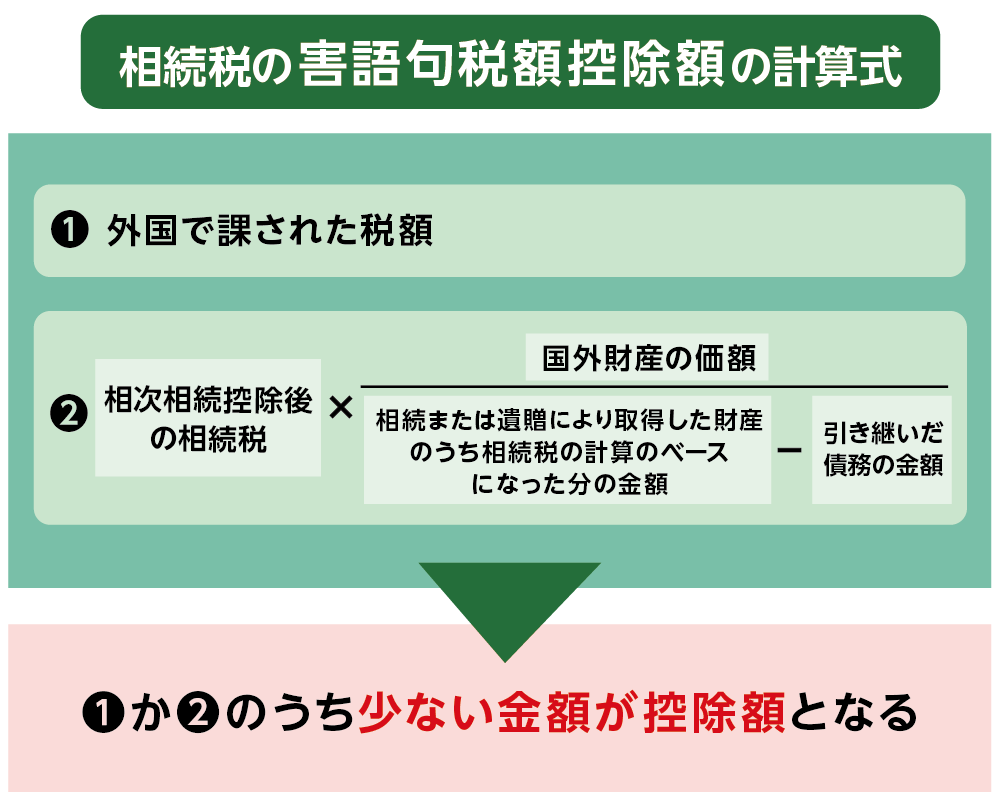

3-5.外国税額控除

日本の相続税と二重に納税することを防ぐため、相続または遺贈により海外にある財産を引き継いだ時に、その財産に対して財産が所在する国から相続税に該当する税金がかかった場合、海外でかかった税金を日本の相続税から控除することができます。

外国税控除の適用には、要件をすべて満たしている必要があります。

また、控除額は計算式で求めることができます。

<外国勢控除の要件>

①相続または遺贈により財産を引き継いだ

②引き継いだ財産は日本国外にある

➂引き継いだ財産に財産所在地国から相続税に当たる税が課された

図11:外国税額控除の計算式

4.まとめ

相続税には無条件で対象となる基礎控除があります。遺産総額が基礎控除額を下回れば相続税はかからず、申告も不要です。基礎控除額を上回った財産に対して相続税がかかります。

相続税の特例には、配偶者の税額軽減の特例(配偶者控除)、小規模宅地の特例があります。また、相続税の控除には未成年者控除、障がい者控除、贈与税額控除、相次相続控除、外国税額控除などがあります。

ご自身のケースにおいて、どの制度を適用するのかを判断して手続きを進めます。特例を適用する場合には、メリットデメリットも踏まえて検討する必要があります。何を適用すべきかわからない、手続き方法が分からないという場合には、是非お近くの税理士にご相談ください。