相続税の障害者控除とは?等級・要介護認定との関係もわかりやすく説明

- 相続税

「障がい者の息子が相続人になるのだけど、障害者控除は受けられるのかしら?」

相続が発生したとき、障がいのある方が財産を受け取る場合には、「相続税の負担で生活が困難になるのでは」と心配される方もいらっしゃるでしょう。

そのような方々を支援するために設けられているのが「相続税の障害者控除」という制度です。この制度を利用することで、障がいのある相続人の年齢や障がいの程度に応じて、相続税の負担を軽減できる可能性があります。

なお、障害者控除の適用にはいくつかの要件があるため、「要介護認定を受けていれば使えるのか?」「療育手帳は対象になるのか?」など、制度の正しい理解が必要です。

本記事では、相続税の障害者控除について、制度の概要から適用要件、控除額の計算方法、申告時の注意点まで、わかりやすく解説いたします。

目次

1.相続税の障害者控除とは

相続税の障害者控除とは、障がいのある相続人が相続や遺贈によって財産を取得した場合に、相続税額から一定額を差し引くことができる制度です。相続税額から直接控除されるため、納税額を大幅に軽減できる可能性があります。

障害者控除は「一般障がい者」と「特別障がい者」の2区分に分かれており、それぞれ控除額が異なります。

2.相続税の障害者控除の要件

障害者控除を受けるには、以下のすべての要件を満たす必要があります。

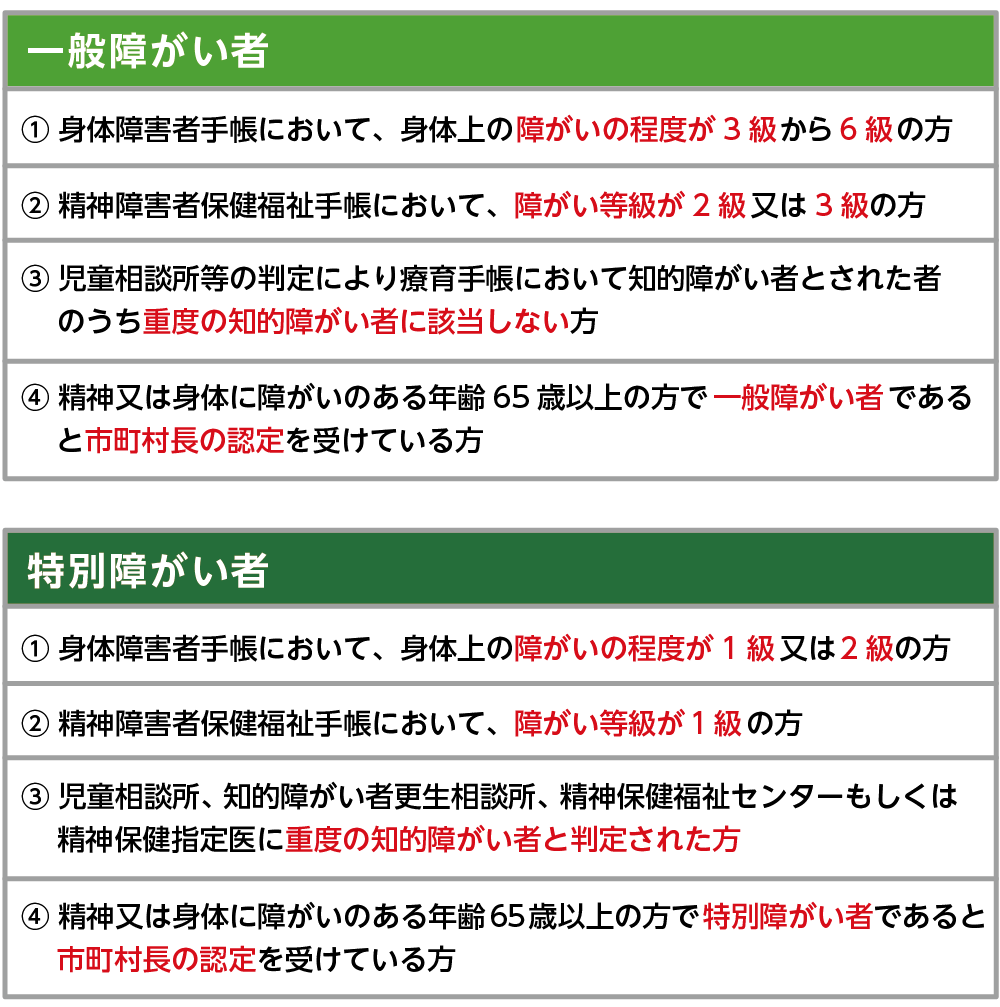

2-1.相続開始日に85歳未満の障がい者であること

障害者控除は、相続開始日(亡くなった日)において、相続人が85歳未満の障がい者である場合に適用されます。障害者手帳の交付を受けていなくても、申請中または医師の診断書により、手帳記載と同等の障がいの状態であったことが証明できれば適用可能です。

表1:一般障がい者と特別障がい者の区分

2-2.法定相続人であること

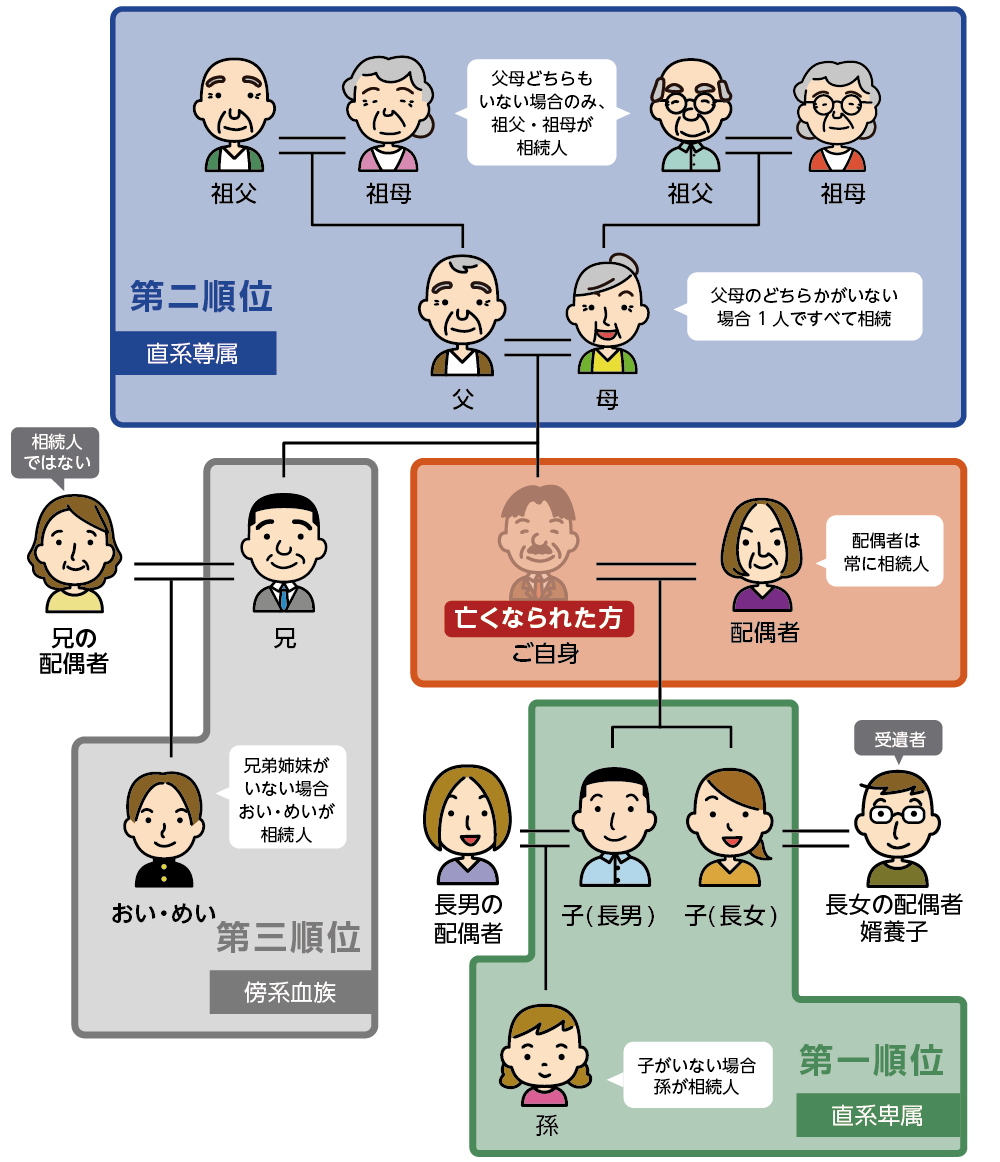

障害者控除の対象となるのは、民法に定められた「法定相続人」です。配偶者は常に相続人となり、子(第一順位)、親(第二順位)、兄弟姉妹(第三順位)と続きます。

図1:法定相続人の範囲

※法定相続人について詳しくは、こちらを参考にしてください。(当サイト内)

2-3.相続や遺贈で財産を取得していること

亡くなった方から相続や遺言による遺贈で財産を取得していることが必要です。たとえ法定相続人であっても、財産を受け取っていない場合は対象になりません。

ただし、相続放棄をした場合でも、遺贈や生命保険金などにより財産を受け取り、相続税の申告が必要であれば、障害者控除を適用することが可能です。

2-4.日本国内に住所があること

相続や遺贈で財産を取得した時点で、日本国内に住所があることが必要です。海外に住所がある場合は対象外となるため注意が必要です。ただし、米国に住所があり一定の要件を満たした場合には適用が受けられる可能性があります。

3.年齢や障がいの等級で控除額が変わる

相続税の障害者控除は、相続人の年齢が若いほど相続後の生活期間が長くなるということを考慮し、控除額が大きくなります。控除額は、85歳に達するまでの年数1年につき10万円(特別障がい者の場合は20万円)です。なお、85歳までの年数は相続開始時の満年齢を引いてカウントします。

3-1.一般障がい者の控除額の計算例

一般障がい者の障害者控除額は次の計算式で算出します。

図2:一般障がい者の障害者控除額の計算式

※年数の計算に当たり、1年未満の期間があるときは切り上げて1年として計算します。

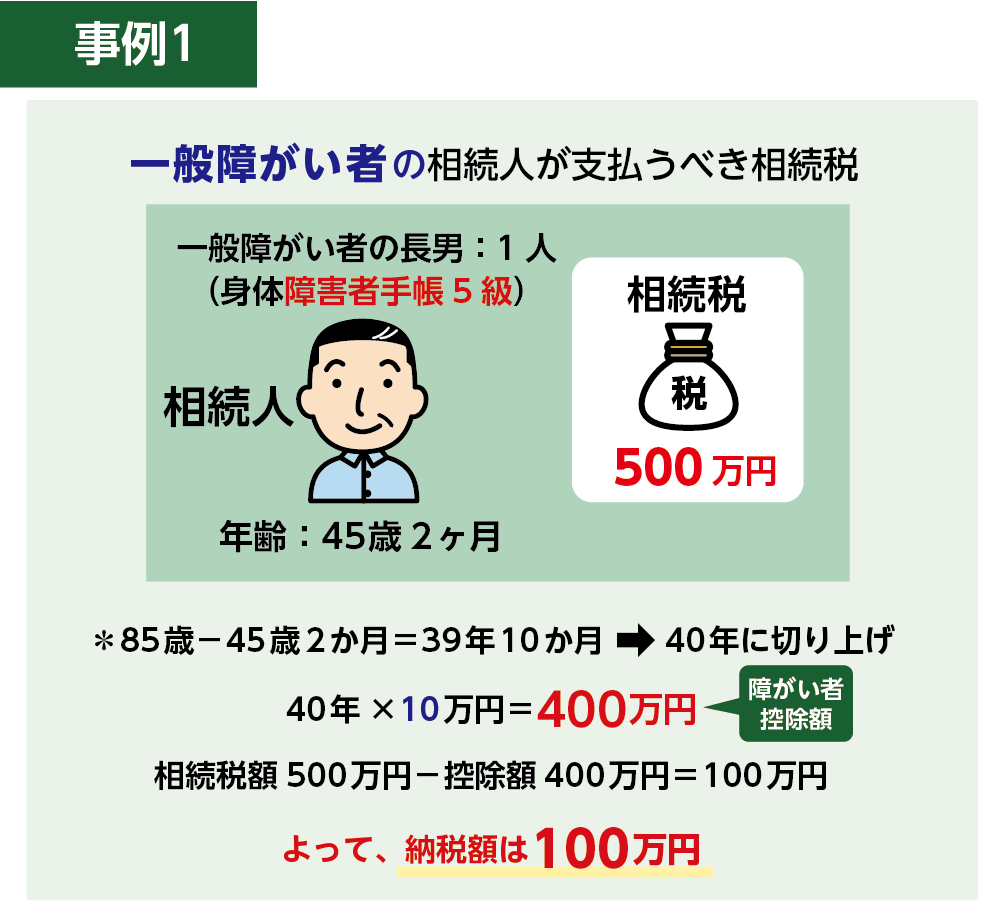

【事例①】

相続人:一般障がい者の長男(身体障害者手帳5級)

相続開始時の年齢:45歳2か月

相続税額:500万円

満85歳になるまでの年数:40年(切り上げ)

障害者控除の控除額:40年×10万円=400万円

納税額:500万円-400万円=100万円

納税額は100万円になります。

図3:一般障がい者に障害者控除を適用する例

3-2.特別障がい者の控除額の計算例

特別障がい者の障害者控除額は次の計算式で算出します。

図4:特別がい者の障がい者控除額の計算式

※年数の計算に当たり、1年未満の期間があるときは切り上げて1年として計算します。

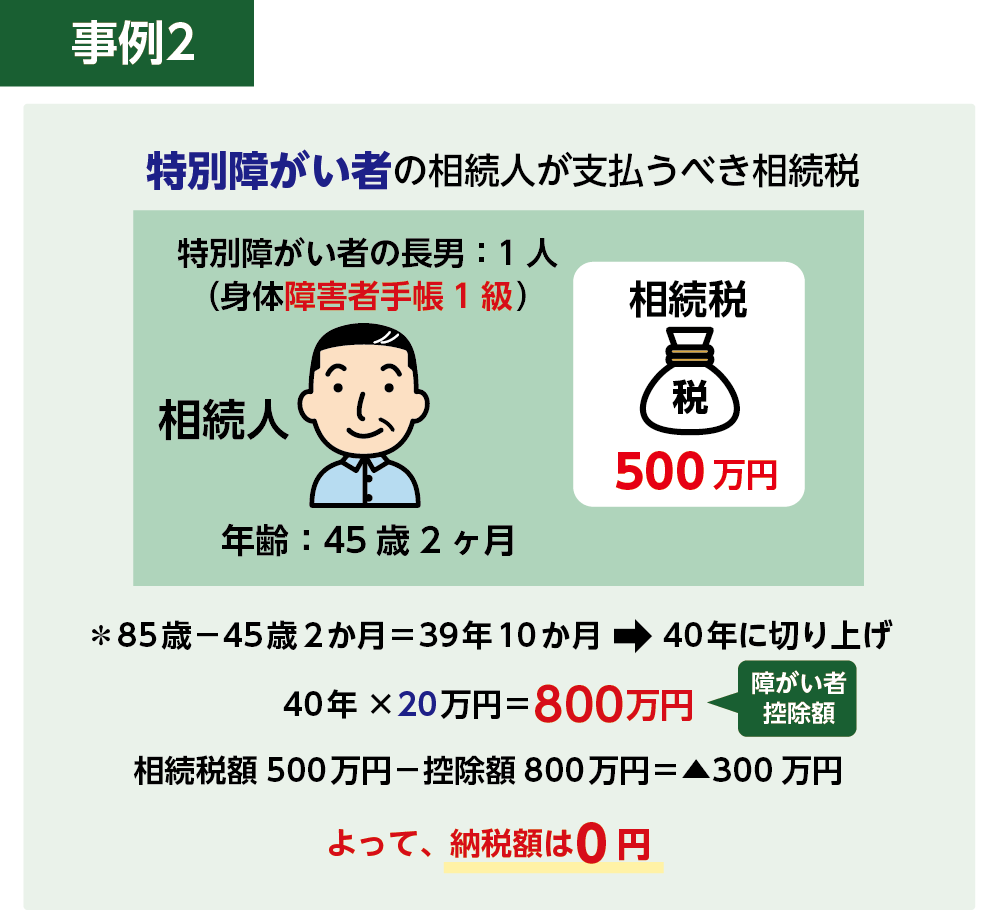

【事例②】

相続人:特別障がい者の長男ひとり(身体障害者手帳1級)

相続開始時の年齢:45歳2か月

相続税額:500万円

満85歳になるまでの年数:40年(切り上げ)

障害者控除の控除額:40年×20万円=800万円

納税額:500万円-800万円=▲300万円

控除しきれない300万円が残り、納税額はありません。

図5:特別障がい者に障害者控除を適用する例

3-3.扶養義務者からも控除できる場合がある

障がい者本人の相続税額から控除しきれなかった金額は、配偶者や兄弟姉妹などの扶養義務者の相続税額から差し引くことができます。

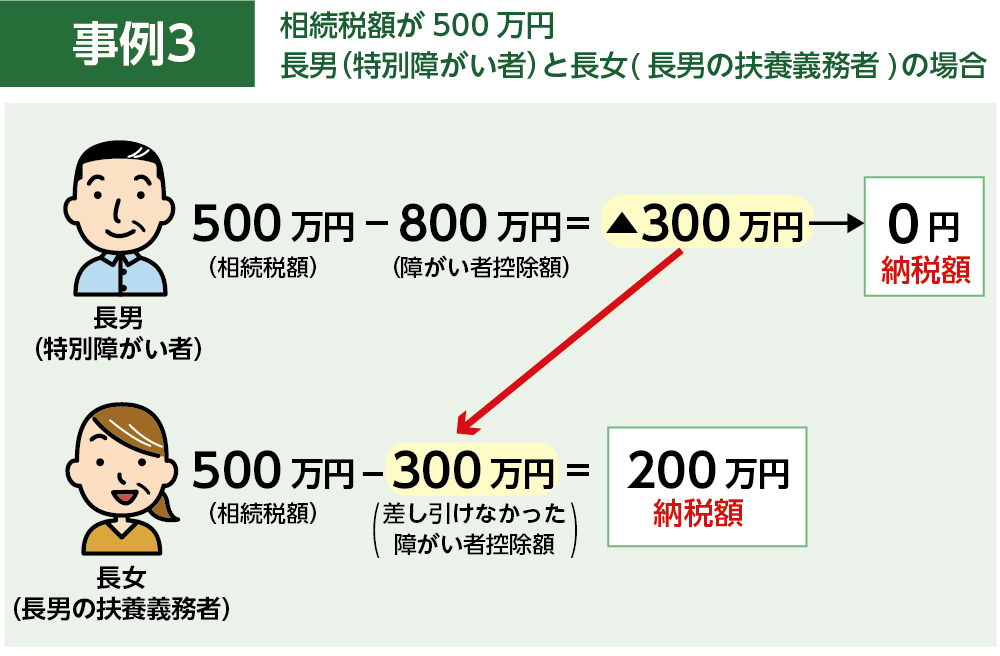

【事例③】

相続人:長男(特別障がい者)、長女(長男の扶養義務者)

特別障がい者の長男の障害者控除額:800万円(事例②より)

相続税額:長男・長女各500万円

長男の納税額:500万円-800万円=▲300万円(控除しきれない300万円が残る)

長男の納税額:0円

長女の納税額:500万円-300万円=200万円

図6:控除しきれない額があるとき扶養義務者の相続税額から控除できる

4.要介護認定や療育手帳で障害者控除は適用できる?

「相続人が要介護認定を受けている場合や、療育手帳を持っている場合でも、相続税の障害者控除を受けられるのでしょうか?」

このようなご相談を受けることは少なくありません。しかし、税法上の「障がい者」の定義は、福祉制度や介護保険制度とは異なるため、安易に判断すると誤った申告につながる可能性もあります。

ここでは、要介護認定や療育手帳と障害者控除の関係について、詳しく解説いたします。

4-1.要介護認定を受けているだけでは適用できない

介護保険制度における「要介護認定」を受けていたとしても、それだけでは相続税の障害者控除の対象にはなりません。

介護保険制度における要介護1〜5という区分は、日常生活における介助の必要性を示すものであり、税法上の障がい者の定義とは異なります。そのため、「要介護認定を受けている=障害者控除の対象」ではないということに注意が必要です。

ただし、65歳以上の方が要介護認定を受けている場合、市区町村に申請することで「障害者控除対象者認定書」の交付を受けられることがあります。この認定書があれば、障害者控除の適用が可能です。自治体ごとに認定基準や申請方法が異なるため、事前に確認しておきましょう。

4-2.療育手帳を持っている場合は適用できる

療育手帳を所持している方は、障害者控除の対象となります。

一般的に、療育手帳の「A判定」は特別障がい者、「B判定」は一般障がい者に該当します。

身体障害者手帳、精神障害者保健福祉手帳、療育手帳のいずれかの(障害者)手帳を有していれば、障害者控除を受けられます。

5.障害者控除の相続税申告

障害者控除を適用することで相続税の軽減が可能になりますが、適用を受けるには正しく申告手続きを行う必要があります。申告が不要になるケースがある一方で、適用額に制限があるケースもあるため、注意が必要です。

本章では、申告の際に気をつけたいポイントや必要書類について簡潔に解説します。

5-1.障害者控除を適用して相続税0円なら申告不要

障害者控除を適用し、納税額が0円になる場合、相続税の申告は原則不要です。ただし、他の控除や特例(小規模宅地等の特例など)を併用する場合には、申告が必要になることがあります。

5-2.2回目以降の相続は控除額に上限がある

障害者控除を過去に受けている場合には、2回目以降の相続において控除額に上限があります。過去の相続において障害者控除を適用して控除しきれなかった金額と、2回目の相続における障害者控除の額を比べて少ない方の金額が今回の障害者控除額となります。

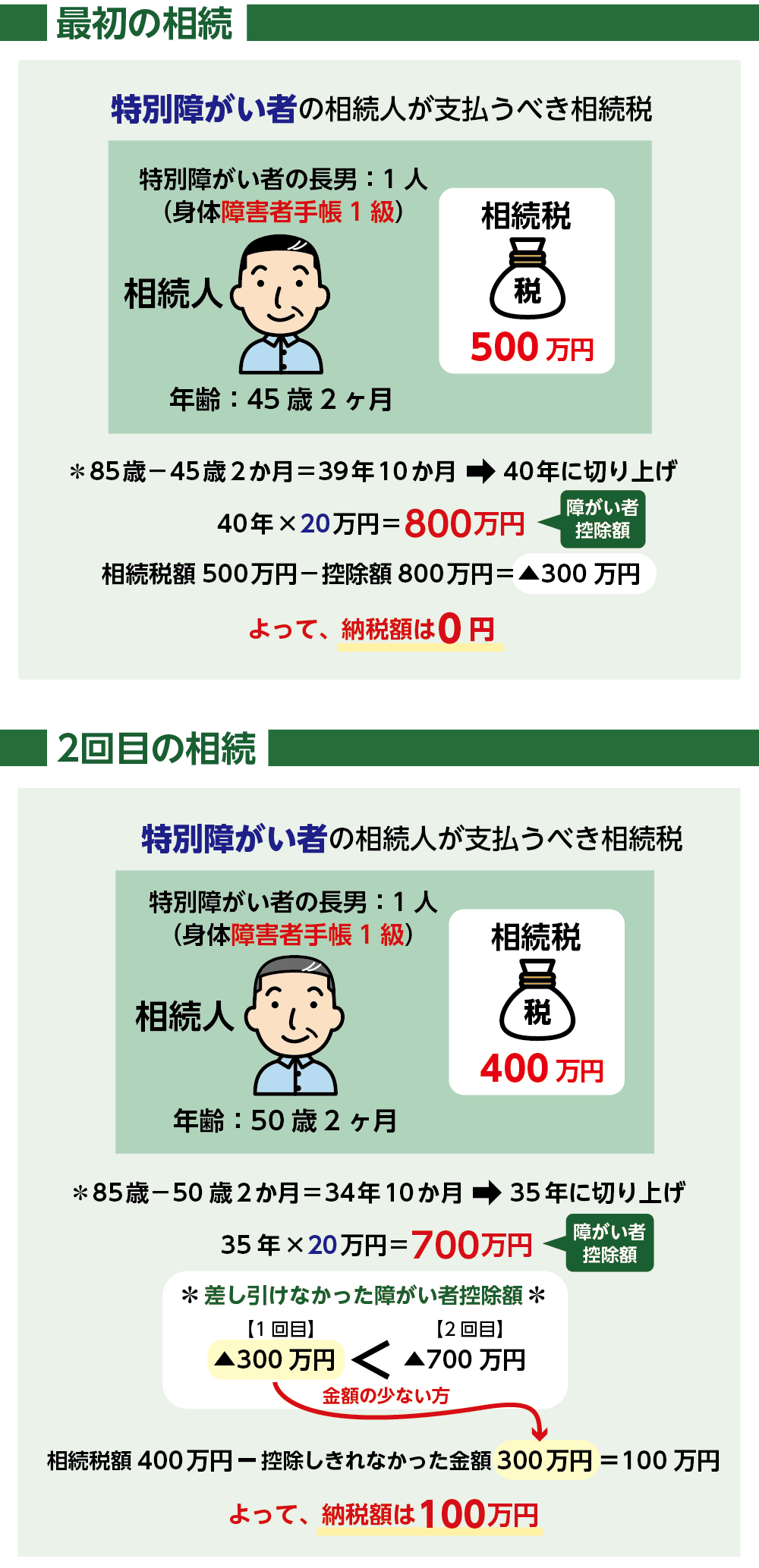

【事例④】

相続人:特別障がい者の長男ひとり(身体障害者手帳1級)

〈2回目の相続〉

相続開始時の年齢:50歳2か月

相続税額:400万円

満85歳になるまでの年数:35年(切り上げ)

2回目の障害者控除の控除額:35年×20万円=700万円

1回目の相続で控除しきれなかった額:300万円(事例②より)

2回目の相続で適用できるのは300万円までとなります。

納税額:400万円-300万円=100万円

図7:2回目以降の相続では障がい者控除額が少なくなる

5-3.障害者控除の必要書類

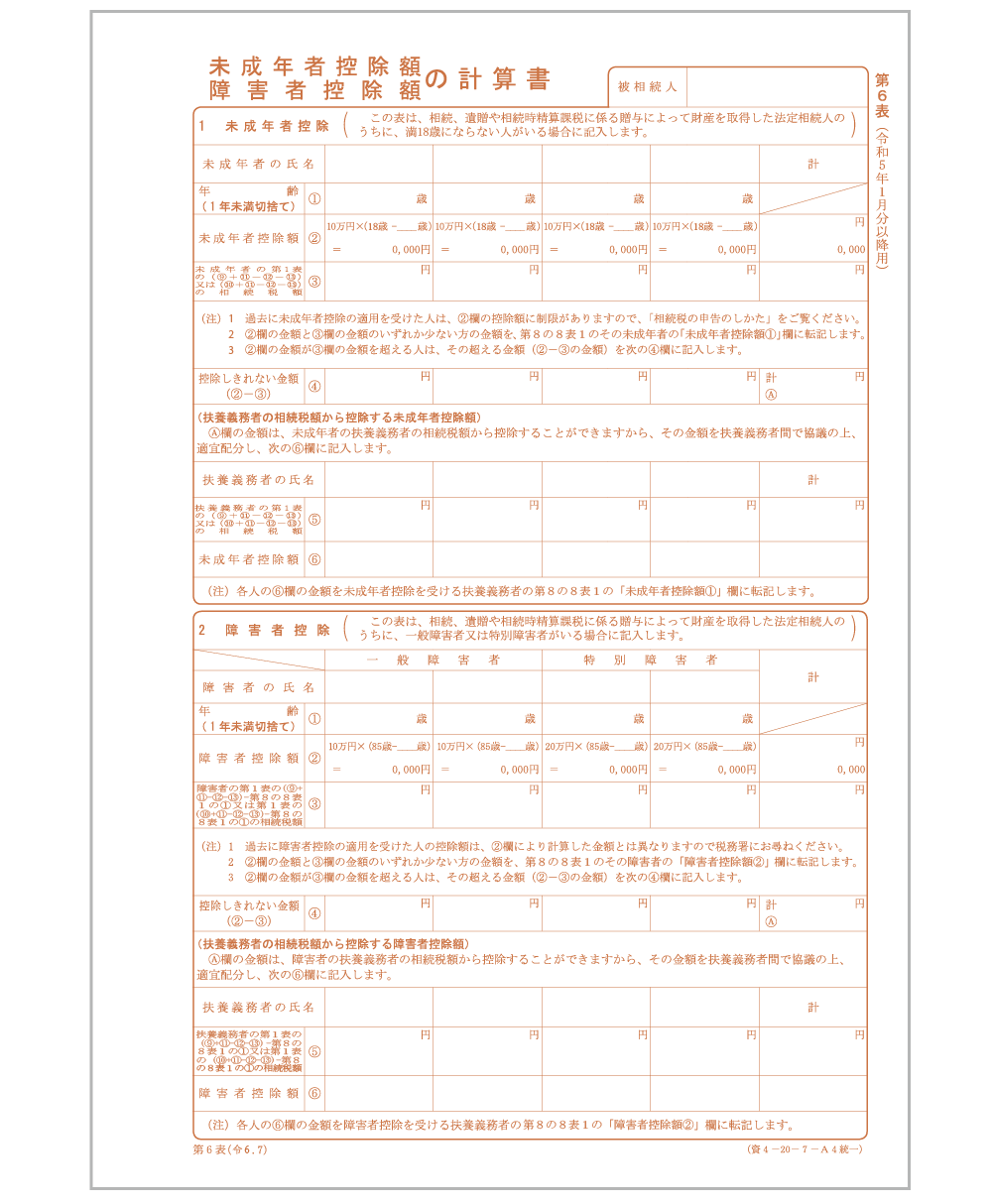

障害者控除を適用して相続税がかからない場合は、相続税の申告は不要ですので何も手続きは要りません。相続税の申告が必要な場合には、相続税申告書の「第6表:障害者控除額の計算書」と「第8の8表:「税額控除額及び納税猶予税額の内訳書」を作成します。障がい者であることを証明する書類(身体障害者手帳のコピーなど)の添付が必要です。

【相続税申告時の必要書類】

・相続税申告書第6表「未成年者控除額・障害者控除額の計算書」

・相続税申告書第8の8表「「税額控除額及び納税猶予税額の内訳書」

・障害者であることを証明する書類(障害者手帳のコピーなど)

図8:相続税申告書第6表

図9:相続税申告書第8の8表

6.まとめ

相続税の障害者控除は、障がいのある相続人の生活を支援するための制度であり、適用を受けることで、相続税の負担が大きく軽減される可能性があります。

控除額は「85歳までの年数(-相続開始時の年齢)」や「障がいの等級」によって異なり、本人だけでなく扶養義務者の税額からも差し引けるケースがあります。

なお、控除を受けるには要件をすべて満たしている必要があることや、介護保険制度の「要介護認定」では適用されないこと、複数回の相続で控除額が制限される点については注意が必要です。

この制度の内容や申告の方法について不安のある方は、相続に強い専門の税理士に相談されることをおすすめいたします。

- 監修者情報

- OAG税理士法人 名古屋支店 支店長毎山 洋平

専門分野:相続税、贈与税

(名古屋税理士会:登録番号135069) 2018年OAG税理士法人名古屋に入所。相続を中心とした業務に従事し、相続税・贈与税・所得税等の各種税務申告業務、相続対策やオーナー企業の親族内承継などの相談対応、また金融機関の行員向け研修を行っている。