相続権がある人・ない人とは?配偶者・子・兄弟姉妹の相続順位と除外される場合

- 相続手続き

「両親は離婚しているけれど、お父さんが亡くなったら、私に相続権はあるのかな?」

身近なご家族が亡くなったとき、その方の財産を誰がどのように引き継ぐのかは、重要な問題です。

相続権とは、亡くなられた方の財産を引き継ぐ権利のことです。この権利を持つのは、法律で定められた「法定相続人」に限られています。そのため、誰もが自由に財産を相続できるわけではなく、たとえ家族という立場であっても、場合によっては相続権が認められないことがあります。

本記事では、相続権の基本的な考え方から、法定相続人の範囲と順位、相続権を失うケース、さらには法定相続人以外の人が財産を受け取る場合についても詳しく解説します。

相続に関する知識を深めておくことで、将来の不安を和らげ、安心して手続きを進めることができるでしょう。

目次

1.相続権とは亡くなられた方の財産を引き継ぐ権利

相続権とは、身近なご家族が亡くなったときに、その方(被相続人)の財産を引き継ぐ権利のことをいいます。この相続権は、民法によって定められた「法定相続人」に認められたもので、家族であれば誰にでも与えられるという権利ではありません。

相続人として相続権を持つと、現金や不動産、株式などの財産を受け取ることができますが、相続財産には借金などのマイナスの財産も含まれるため、注意が必要です。まずは、相続権の基本を理解しておきましょう。

2.相続権はどこまで?法定相続人の範囲と順位

相続権を持つ法定相続人の範囲とその順位について詳しく見ていきましょう。

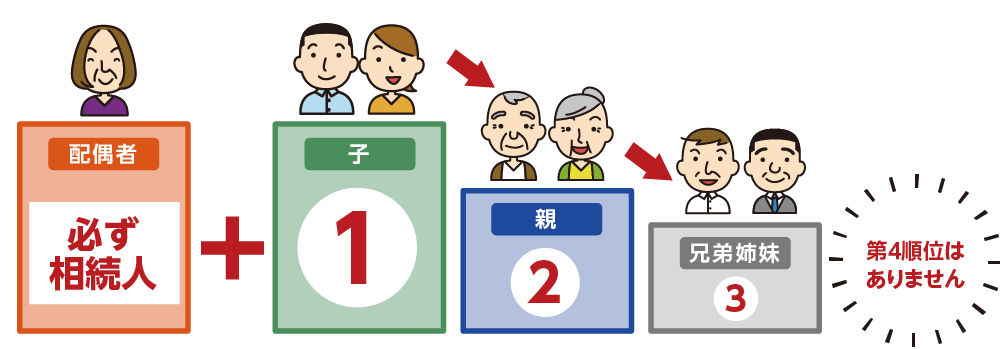

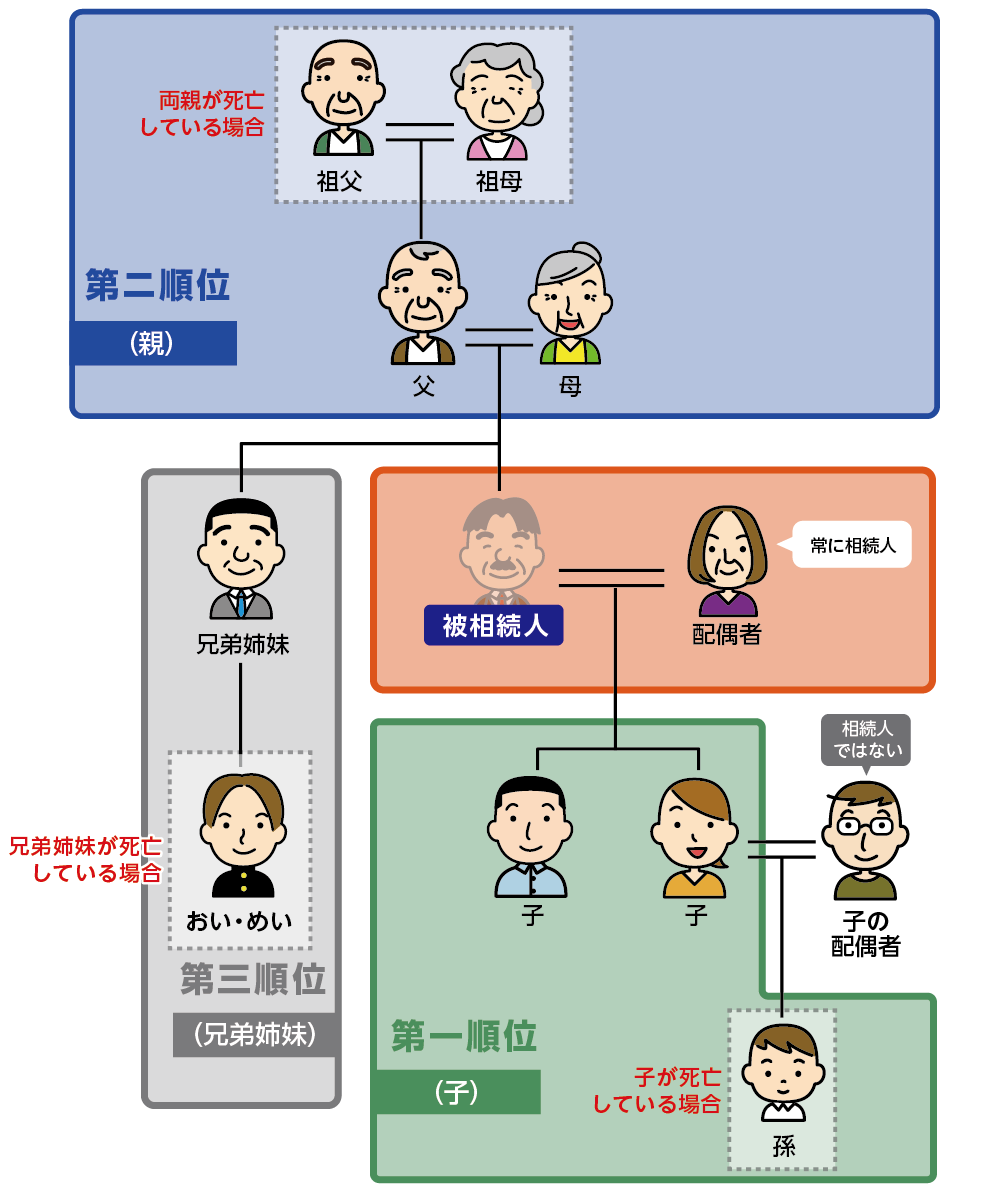

2-1.配偶者は常に相続人となる

亡くなった方の配偶者は、法律上、常に相続人となり、他の相続人とともに遺産を分け合う形で財産を引き継ぐことになります。ただし、これは正式に婚姻関係にある場合に限られ、内縁関係や事実婚の場合は該当しません。

図1:相続順位

2-2.配偶者以外の人は相続の優先順位がある

配偶者以外の法定相続人の範囲と順位は次のとおりです。第1順位から第3順位まで、優先順位に従ってみたときに、上位の人がいるのであれば下位の人には相続権は発生しません。また、同じ順位の人が複数人いる場合は、全員が相続人になります。

第1順位:子(実子・養子を含む)やその代襲相続人(孫など)

第2順位:直系尊属(父母、祖父母など)

第3順位:兄弟姉妹およびその代襲相続人(甥・姪)

図2:法定相続人の範囲

※相続順位について詳しくは、こちらを参考にしてください。(当サイト内)

3.法定相続人が相続権を持たないケース

相続権は法定相続人に与えられるものですが、ある事情からその権利を失う、あるいは自ら放棄することもあります。

※「法定相続人」は、民法で定められた相続の権利を持つ人を指し、相続放棄をした場合でもその権利は失われません。一方、「相続人」は実際に遺産を相続した人を指し、相続放棄をした人は相続人にはなりません。

本章では、「相続放棄」「相続欠格」「相続廃除」といった、法定相続人であっても相続権を持たないケースを解説します。

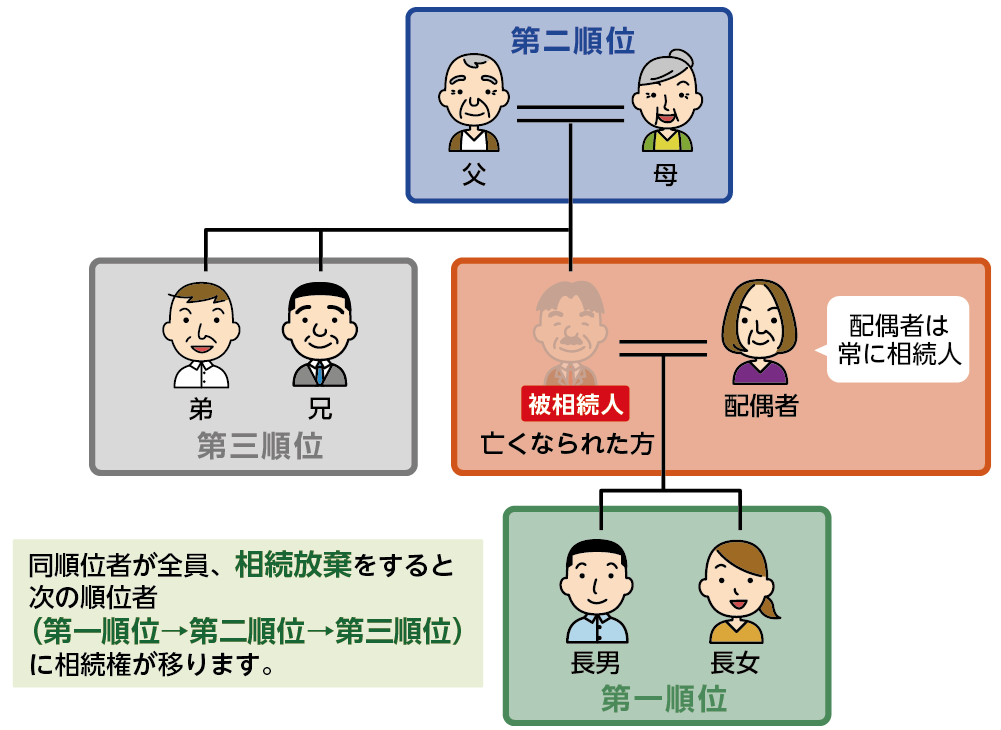

3-1.相続放棄

相続人が相続開始後に家庭裁判所で相続放棄の手続きを行うと、その人は初めから相続人でなかったものとみなされます。このため、相続放棄は、遺産に借金などマイナスの財産が多い場合に選択されることがあります。なお、相続放棄をすると、相続権は次の順位の相続人へ移ります(図3参照)。

図3:相続放棄すると相続権は次順位に移る

3-2.相続欠格

相続欠格とは、法律で定められた一定の不正行為を行った場合に、該当の相続人が自動的に相続権を失う制度です。たとえば、被相続人の命を故意に奪ったり、遺言書を勝手に書き換えるなどの不正行為があった場合が該当します。相続欠格は、被相続人の意思に関係なく、法律上当然に相続権を失う点が特徴です。

3-3.相続廃除

相続廃除とは、相続人が亡くなった方(被相続人)に対して重大な非行や虐待、著しい侮辱などを行った場合に、被相続人の意思に基づき、その相続人の相続権を失わせる制度です。被相続人が生前に家庭裁判所に申し立てを行い、裁判所の審判により認められた場合、該当する相続人は、相続人としての資格を失います。また、被相続人が遺言で相続廃除の意思を示した場合も、遺言執行者が家庭裁判所に申し立てることで排除が成立します。

4.相続権のない人が財産を引き継ぐケース

「法定相続人ではないけれど、大切な人に財産を残したい」

「内縁のパートナーに財産を譲りたい」

相続権は基本的に法定相続人に限られますが、被相続人の意思や一定の法的手続きによって、法定相続人以外の人が財産を受け取ることも可能です。その代表的な方法をいくつかご紹介します。

4-1.法定相続人以外への遺贈

遺贈とは、遺言書によって法定相続人以外の人や団体に財産を譲ることができる制度です。遺言書がある場合、原則としてその内容が法定相続よりも優先されます。遺贈の対象には、友人や内縁のパートナー、慈善団体なども含めることができるため、財産の承継を自由に指定できる手段として利用されています。

4-2.死因贈与

死因贈与とは、生前に贈与者と受贈者との間で交わされる贈与契約により、贈与者の死亡を条件として財産を譲る方式です。契約で決められるため、法定相続人以外の人が財産を受け取ることができますが、遺言と異なり生前に当事者双方の同意が必要です。

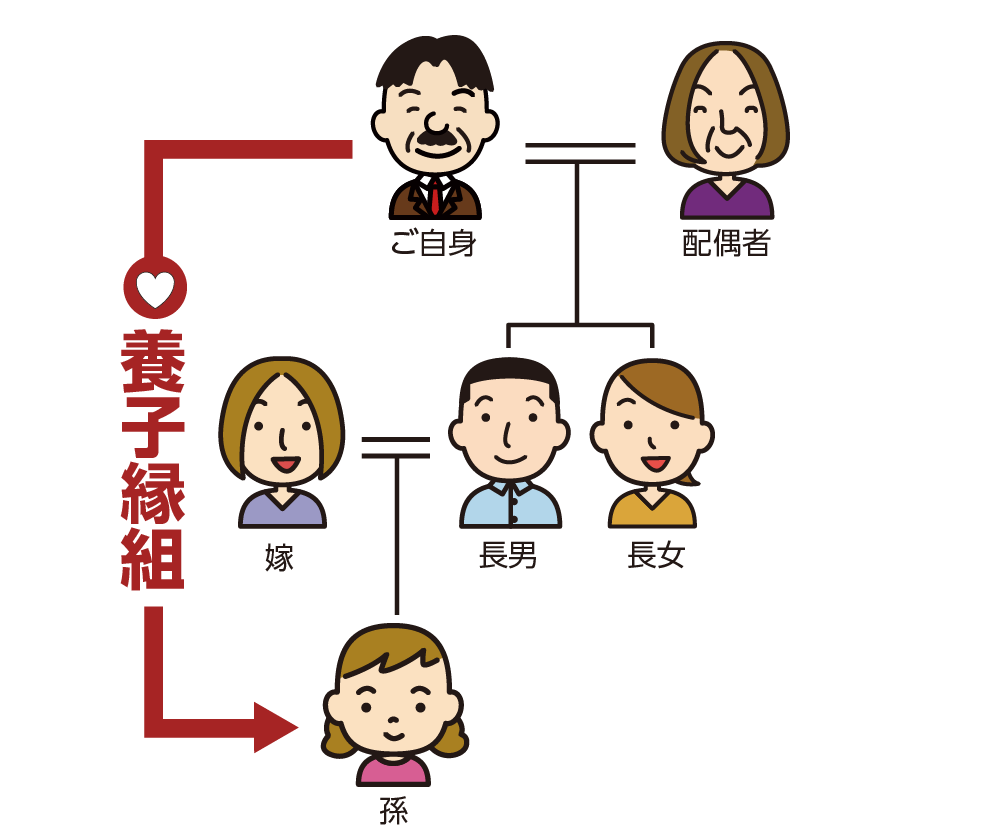

4-3.養子縁組

養子縁組をすると、その子は法律上の「子」として認められ、法定相続人となります。実の子どもと同じように相続権が与えられるため、相続の際には同等の立場で財産を受け取ることができます。

※普通養子縁組の場合、基礎控除などの計算における「法定相続人の数」の計算においては、実子がいる場合は一人まで、実子がいない場合は二人までという制限があります。

図4:養子縁組した孫は法定相続人になる

※養子縁組について詳しくは、こちらを参考にしてください。(当サイト内)

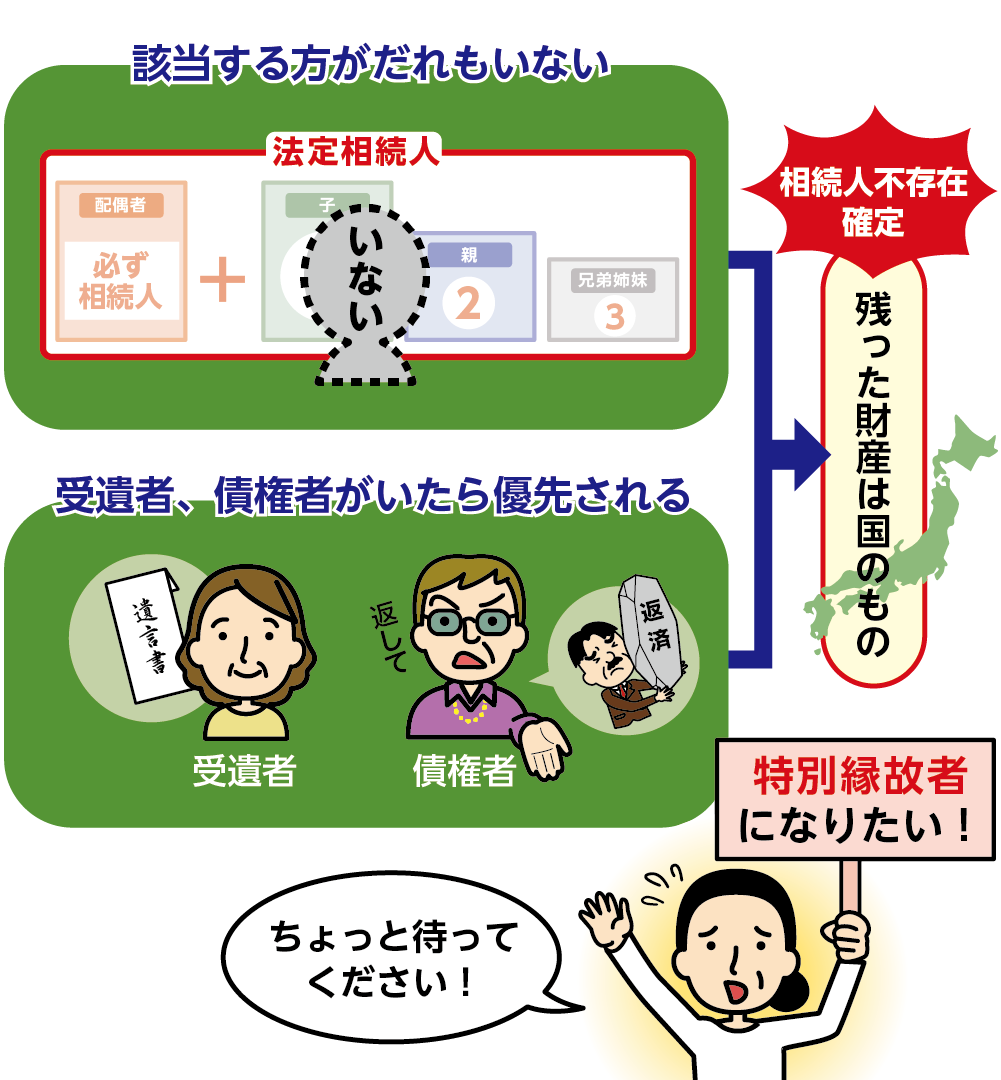

4-4.特別縁故者への財産分与

特別縁故者とは、被相続人と特別に親しい関係にあった人を指します。たとえば、内縁の配偶者や、長年にわたって介護をしていた人などが該当します。法定相続人がまったくいない場合には、特別縁故者が家庭裁判所に申し立てることにより、財産を受け取れることがあります。

図5:特別縁故者として認められると相続の権利を持つ

※特別縁故者について詳しくは、こちらを参考にしてください。(当サイト内)

5.まとめ

相続権は民法で明確に定められており、誰がどのような順序で相続人になるかが法律で決まっています。ただし、相続放棄や相続欠格、相続廃除といった例外もあるため、実際の相続では注意が必要です。また、法定相続人以外の人でも遺言や死因贈与契約などで財産を引き継ぐことが可能です。

相続に関する正しい知識をもつことで、将来の不安を軽減し、安心して手続きを進めることができるでしょう。相続に関する不安や疑問がある場合は、早めに専門家に相談することをおすすめします。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。