夫婦間の贈与税に注意!おしどり贈与や非課税のルールを徹底解説

- 贈与税

夫婦の間でお金を渡したり、財産を分け合ったりすることは日常的ですが、「もしかして贈与税がかかるのでは?」と不安に思ったことはありませんか?

実は、夫婦間であっても、一定の条件を満たした場合、贈与税の課税対象になることがあります。

しかし、すべての金銭のやり取りに税金がかかるわけではありません。たとえば、日々の生活費や、贈与税には年間110万円の基礎控除という非課税枠が設けられています。

本記事では、夫婦間の贈与税の基本的なルールをわかりやすく解説します。贈与税がかかるケースと、かからないケースの線引きを明確にし、日常の金銭移動の疑問点や、居住用不動産の贈与で利用できる「おしどり贈与」という特例についてもご紹介します。「知らなかった」では済まされない贈与税のルールを正しく理解し、安心して財産を管理・移転できるようにしましょう。

目次

1.夫婦間でも贈与税がかかる理由とは?

贈与税とは、財産を無償であげる人(贈与者)から受け取った人(受贈者)に課される税金です。

夫婦間であっても、金銭や財産のやり取りがすべて無税になるわけではありません。

税法上、夫婦はそれぞれ独立した人格として扱われるため、一方から他方へ財産を無償で移転すれば「贈与」とみなされます。

そのため、「生活費の補填」など通常の範囲を超えて財産を移転した場合には、夫婦間であっても贈与税の課税対象となる可能性があります。

2.夫婦間の贈与税ルールを理解する3つの基本

夫婦間であっても贈与税がかかることを理解したところで、次に押さえておきたいのが「どのような場合に贈与税がかかり、どのような場合にかからないのか」という基本ルールです。

日常的な生活費の負担やプレゼントのようなやり取りまで、すべてが課税対象になるわけではありません。

ここでは、夫婦間の贈与で特に重要となる3つの基本ルールをわかりやすく解説します。

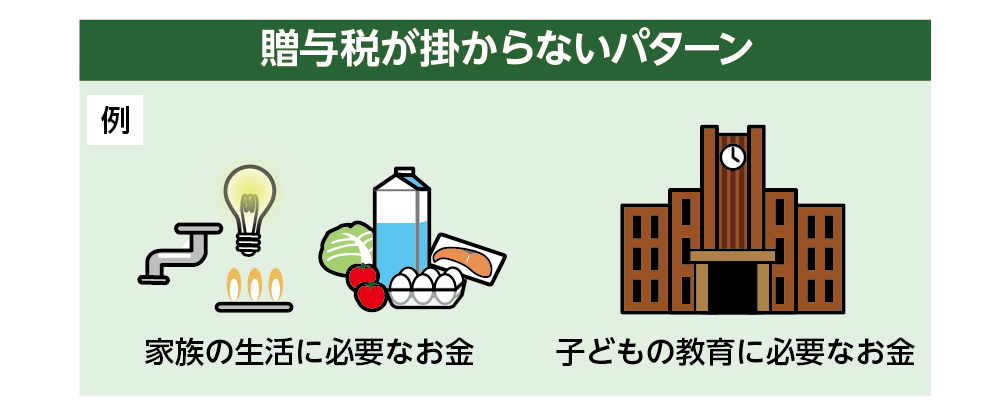

2-1.日常生活に必要な「生活費」に贈与税はかからない

毎月の生活費や住宅費、子どもの教育費など、通常の生活に必要な費用を渡す場合は、贈与税の対象になりません。これは「生活費として必要な支出」と見なされるためです。

ただし、この非課税の扱いが認められるのは、あくまで実際に生活費として使われている場合に限られます。

たとえば、生活費として渡したお金をそのまま貯金しているような場合は、「生活費のための支出」とは認められず、贈与税の課税対象になる可能性があります。

また、生活費の名目で高額な資金を繰り返し渡す場合も、実質的には贈与と判断されることがありますので、金額や用途は明確にしておくことが大切です。

図1:贈与税がかからないパターン

2-2.「110万円」の基礎控除額内なら贈与税はかからない

暦年課税においては、1年間の贈与額が基礎控除額(110万円)の範囲内であれば、贈与税はかかりません。夫婦間であっても、この基礎控除は適用されます。

贈与額が110万円を超えた場合には、その超えた部分に対して贈与税が課されます。

なお、贈与税の課税は、1年間(1月1日~12月31日)に贈与された合計額が基準となるため、複数回に分けて贈与する場合も合算して考える必要があります。

暦年課税の基礎控除のイメージは、以下の通りです。

図2: 暦年課税における基礎控除(年間110万円)

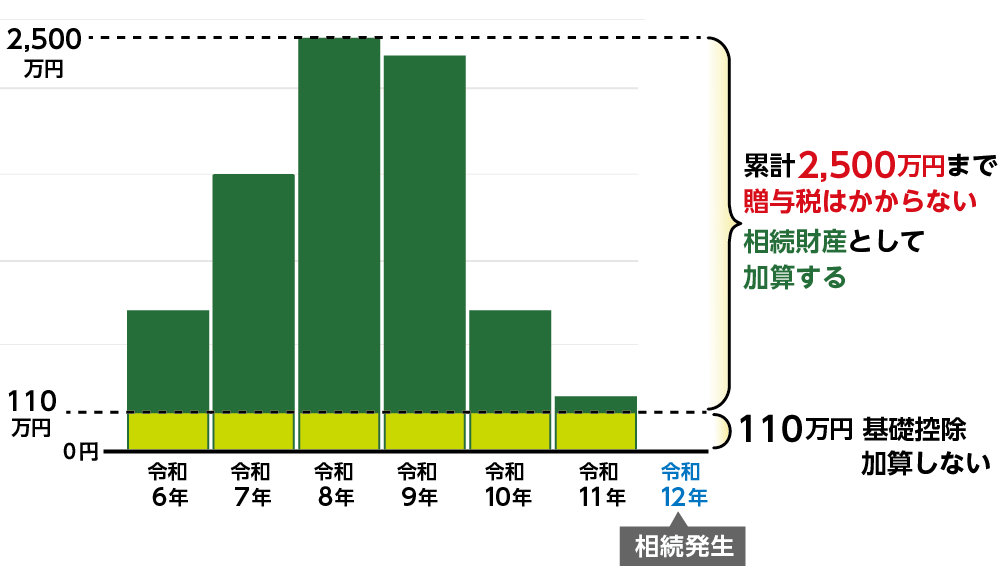

贈与税には「暦年課税」と「相続時精算課税」という2つの課税方法があります。

相続時精算課税を選択した場合には、累計2,500万円までの特別控除が設けられており、これを超えた部分については課税対象となります。

また、令和6年以降は、相続時精算課税においても年間110万円の基礎控除が適用される仕組みとなっています。この制度では贈与時に課税関係を整理し、最終的には相続時に精算される仕組みとなっています。

どちらの課税方法を選択するかによって、税額や将来の相続への影響が異なるため、選択には注意が必要です。

図3: 相続時精算課税の仕組み(2,500万円控除+年間110万円)

3.日常でありがちな夫婦間の金銭移動は贈与になる?

夫婦の間では、日常的にお金のやり取りが発生します。生活費の送金、貯金の共有、へそくり、さらには離婚時の財産の受け渡しなど、一見すると自然な行為でも、税務上は「贈与」と見なされることがあります。

ここでは、夫婦間で起こりやすい金銭のやり取りが、どのような場合に贈与税の対象になるのかを具体的に解説します。思わぬ課税を避けるためにも、身近なケースごとの注意点を確認しておきましょう。

図4:夫婦間の金銭移動

3-1.夫婦間での預金・現金の移動

夫から妻、妻から夫へ預金や現金を渡す行為は、生活費の範囲内であれば非課税です。

しかし、高額な資金移動や頻繁な資金のやり取りがある場合には、その実態に応じて贈与と判断される可能性があります。特に、口座名義を変更して多額の資金を移動させる場合は注意が必要です。

また、生活費として渡された金銭であっても、通常必要な範囲を超えていたり、実際には使用されずに貯蓄されている場合には、生活費とは認められず贈与税の課税対象となる可能性があります。

さらに、名義上は配偶者の口座に預けられていても、資金の管理や実質的な所有者が贈与者にあると判断される場合には、いわゆる「名義預金」として、将来の相続時に被相続人の財産として相続税の課税対象となることもあります。

夫婦間での資金移動は、金額や用途、管理状況によって税務上の取り扱いが異なるため、実態に即した管理を行うことが重要です。

3-2.「へそくり」にも贈与税がかかるのか

配偶者から渡されたへそくりであっても、贈与として受け取ったものであれば、年間110万円の基礎控除額を超える部分については贈与税の課税対象となります。

一方で、へそくりの中には、形式上は配偶者の財産とされていても、実質的には資金の出どころが一方にあり、その管理や支配も引き続き行っているケースがあります。このような場合には、贈与が成立しているとは認められず、税務上は元の所有者の財産として取り扱われる、いわゆる「名義預金」と判断される可能性があります。

名義預金と判断された場合には、贈与税ではなく、将来の相続時に被相続人の財産として相続税の課税対象となることがあります。

へそくりに関しては、お金の出どころや管理方法、使用状況によって税務上の取り扱いが大きく異なります。贈与として適切に認められるためには、単に資金を移動するだけでなく、受け取った側が自由に管理・使用できる状態になっていることが重要です。また、資金の使途や経緯を記録として残しておくことも有効です。

3-3.離婚後に財産を渡した場合

離婚時に財産分与として財産を渡す場合は、贈与税ではなく民法上の財産分与として扱われます。そのため離婚による財産分与は、通常、贈与税の対象にはなりません。これは、財産分与が夫婦の財産関係の清算や生活保障のためのものであり、贈与とは異なると考えられているからです。

ただし、離婚協議後に追加で贈与を行うと、贈与税がかかる場合がありますので、契約書や記録を残しておくことが望ましいでしょう。

3-4.「知らなかった」でも贈与税は発生する

贈与税は「贈与をした事実」が重要です。夫婦間であっても、贈与として認定されれば課税されます。後になって「知らなかった」と言っても免除されないため、金銭や財産の移動は慎重に扱うことが必要です。

4.夫婦間の居住用不動産の贈与で使える「おしどり贈与」

夫婦間で居住用不動産を贈与する際に、一定の条件を満たせば贈与税の負担を大きく減らせる制度が「おしどり贈与」です。

4-1.おしどり贈与とは

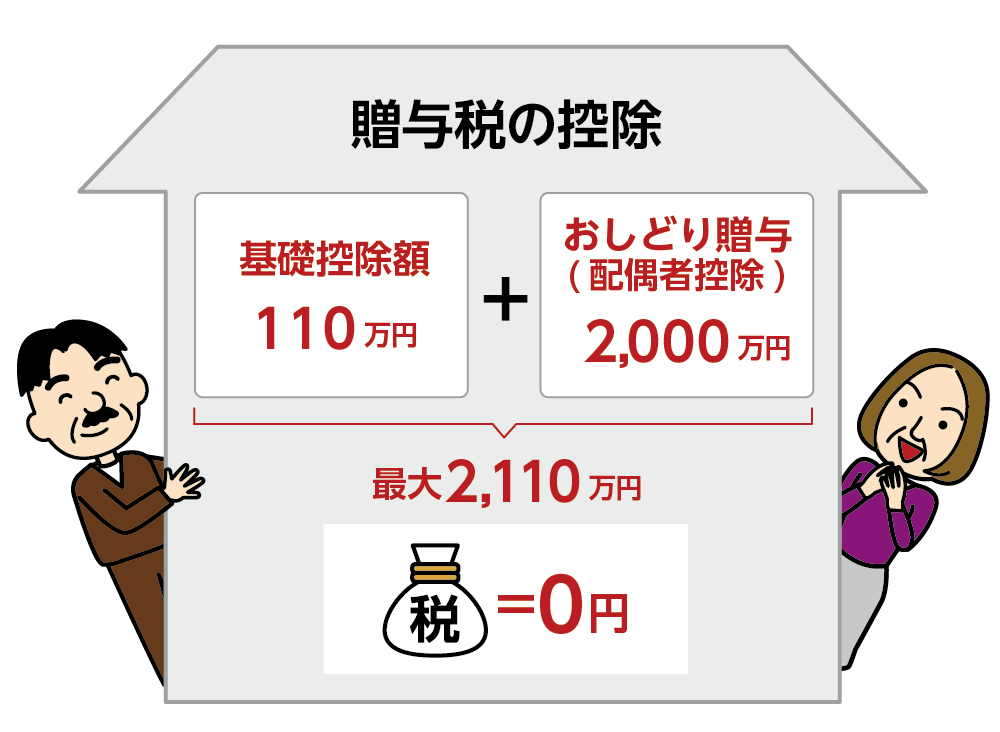

「おしどり贈与」とは、居住用不動産を夫婦間で贈与する際に、一定の条件を満たせば贈与税の軽減や非課税措置を受けられる制度です。具体的には、婚姻期間が20年以上の夫婦が自宅など居住用不動産を贈与する場合、最大2,000万円まで贈与税が非課税となります。

この制度は、すでに所有している住宅を贈与する場合だけでなく、新たに購入する住宅の資金を贈与する場合にも適用可能です。さらに、贈与税の基礎控除額110万円と組み合わせて利用できるため、他の贈与がなければ合計で最大2,110万円まで非課税で贈与することができます。

おしどり贈与を利用するためには、以下の要件を満たす必要があります。

<「おしどり贈与」の適用要件>

・婚姻期間が20年以上であること

・居住用不動産またはその取得資金:贈与対象は居住用の不動産またはその購入資金に限られる

・日本国内に所在する不動産:贈与対象は日本国内にある不動産に限られる

・贈与を受けた年の翌年3月15日までに居住を開始し、その後も引き続き居住の用に供する見込みであること

※一時的な居住ではなく、生活の本拠として継続して住むことが前提です

図5:おしどり贈与とは

4-2.おしどり贈与の手続きと必要書類

おしどり贈与を利用するには、贈与契約書の作成や、住宅の登記事項証明書、居住実態を示す書類などが必要です。また、税務署に贈与税申告書を提出する際に、これらの書類を添付して申告します。

<手続きの流れ>

1.贈与契約の締結

まず、夫婦間で贈与を行うための契約書を作成します。これは、贈与の内容や金額を明確にするために重要です。

2.贈与税の申告

贈与を受けた翌年の2月1日から3月15日までに、贈与税の申告を行います。この際に必要な書類を添付します。

<必要書類>

・贈与契約書:贈与の内容を記載した契約書。

・不動産登記簿謄本:贈与対象の不動産の登記情報を示す書類。

・配偶者の戸籍謄本:婚姻関係を証明するための書類。

・贈与税申告書:e-Taxを利用して作成・提出するか、国税庁のホームページから様式をダウンロードして作成する申告書。税務署で入手することも可能です。

※贈与税の申告書(国税庁HP)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/shinkoku/zoyo/souzoku.htm

・その他の証明書類:例えば、贈与を受けた金銭の振込明細書など、贈与の実態を証明するための書類。

4-3.おしどり贈与を利用すべきか判断基準

おしどり贈与を利用するかどうかは、住宅の評価額や夫婦の年齢、将来の相続計画などを考慮して判断します。高額な住宅や相続税負担の軽減を目的とする場合は、専門家に相談して最適な方法を選ぶことが重要です。

5.まとめ

夫婦間でも、一定の条件を超える金銭や財産のやり取りには贈与税がかかる可能性があります。生活費や教育費など通常の支出は非課税ですが、基礎控除の110万円を超える贈与や高額の資産移動は注意が必要です。

預金やへそくり、離婚時の財産のやり取りも、金額や用途によって課税対象になることがあります。居住用不動産の贈与では、「おしどり贈与」を活用することで、贈与税の負担を大きく軽減できる場合があります。

夫婦間での贈与を考える際は、金額や目的を明確にし、必要に応じて専門家に相談することが安心です。夫婦間の贈与についてご不明な点などございましたらOAG税理士法人までお気軽にお問い合わせください。