相続税の2割加算とは?対象者・計算方法・孫の扱いを図解でわかりやすく解説

- 相続税

「兄弟が相続人になると税金が高くなるって本当?」

「孫に財産を引き継がせたいけれど、2割加算という言葉が気になる……」

相続が発生した際、このような不安や疑問を抱える方は少なくありません。

実は、相続税には「配偶者や一親等の血族(ご両親やお子さん)以外」の人が財産を引き継ぐ場合、相続税額が2割増しになるルールが存在します。これは遺産全体の税金が2割増えるわけではなく、対象となる方の税金だけが増える仕組みです。

本記事では、相続税の2割加算の対象者の見分け方から、具体的な計算の手順、そして最も間違いやすい「孫」の扱いについて、図解を交えてわかりやすく解説します。

目次

1. 相続税の2割加算とは

「相続税の2割加算」とは、財産を受け取った人が、亡くなった方(被相続人)の「配偶者」や「一親等の血族(父母・子)」以外である場合に、その人の相続税額が20%加算される制度です。

1-1. 2割加算は税負担の公平を図るための制度

なぜこのような制度があるのでしょうか?それは「税負担の公平性」を保つためです。本来、財産は配偶者や子どもといった近い親族に引き継がれるのが一般的です。それ以外の兄弟姉妹や第三者が財産を引き継ぐ場合は偶然性が高いため、税金を少し多めに負担してもらうという考え方に基づいています。

また、通常、財産は「親→子(1回目)」「子→孫(2回目)」と、世代ごとに相続税が課税されながら引き継がれます。しかし最初から孫に直接遺産を渡せば、「親→孫」となり「親→子」への相続を1回飛ばすことができます。これにより相続税の課税を1回分免れることになるため、税負担のバランスをとる目的で2割加算というルールが設けられています。

1-2. 「遺産総額」が2割増えるわけではない!

「2割加算があると、遺産全体の税金が2割増える」と思われがちですが、これは大きな誤解です。

2割加算が適用されても、遺産の評価額(不動産や現金の額)が2割増しになるわけではありません。加算されるのは、あくまで対象者(兄弟姉妹や第三者など)が納める「個人の税額」のみです。対象外である配偶者やお子さんの税額が、連動して増えることは一切ありません。

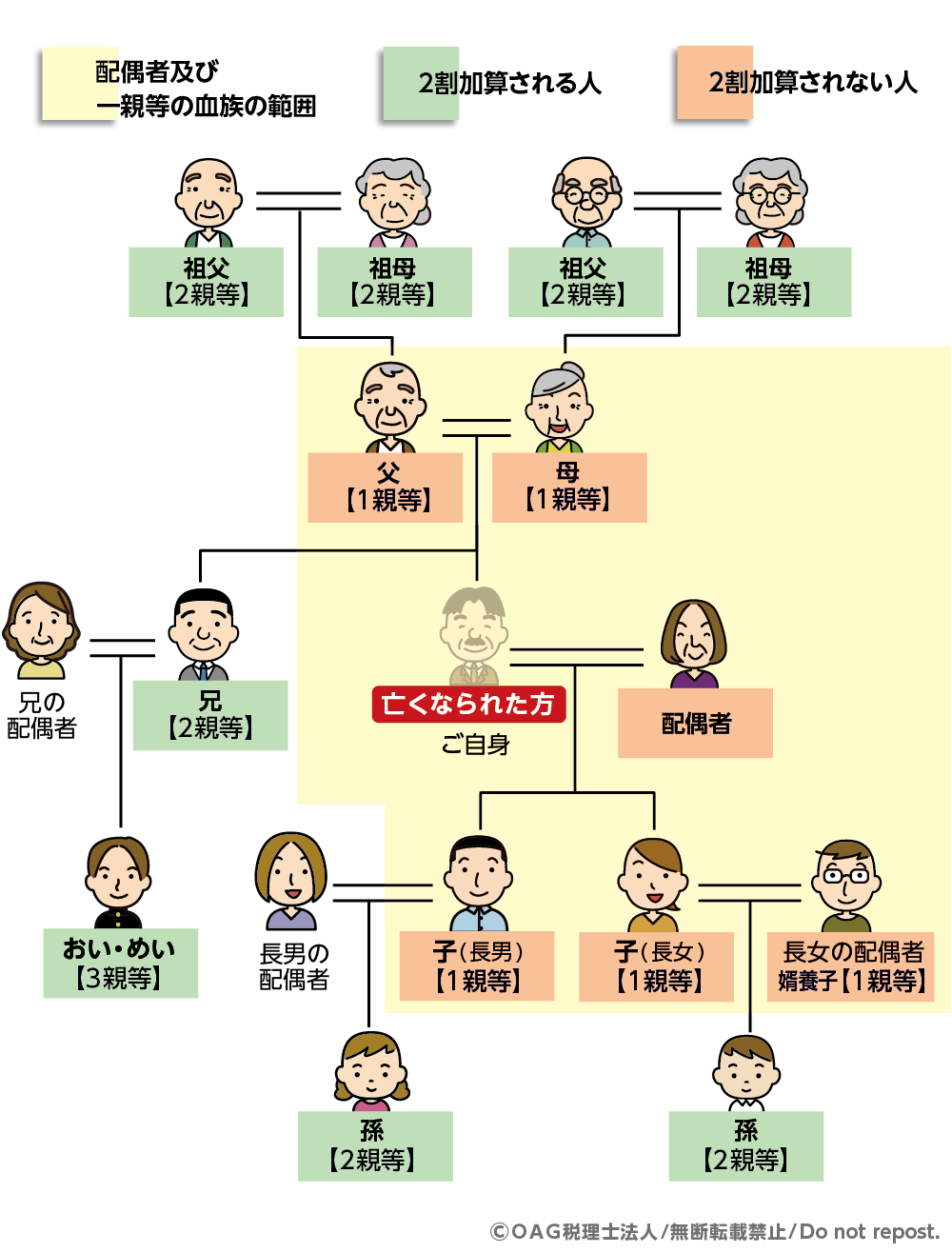

2. 【図解】相続税2割加算|対象者・非対象者は誰?

2割加算の対象になるかどうかは、被相続人から見た「血縁関係」によって決まります。

図1:相続税2割加算の対象者・非対象者

【2割加算の対象外(税額はそのまま)】

相続税の2割加算の対象外(加算されない人)は、被相続人の配偶者や一親等の血族(子・父母)です。

- 配偶者

- 子(実子・養子・代襲相続人となった孫も含む(4章参照))

- 父母(一親等の直系尊属)

【2割加算の対象(税額が1.2倍になる)】

2親等以上の親族や、血縁関係のない第三者は2割加算の対象となります。

- 兄弟姉妹

- 甥・姪

- 祖父母(※一親等ではないため、孫と同様に加算対象となる)

- 孫(孫養子も含む・代襲相続の場合を除く)

- 第三者(友人、内縁の妻、遺言で財産を引き継いだ人など)

3. 計算のタイミングはどこ?2割加算の計算手順とシミュレーション

次に、実務でどのように税金が加算されるのか、具体的な計算の流れを見ていきましょう。

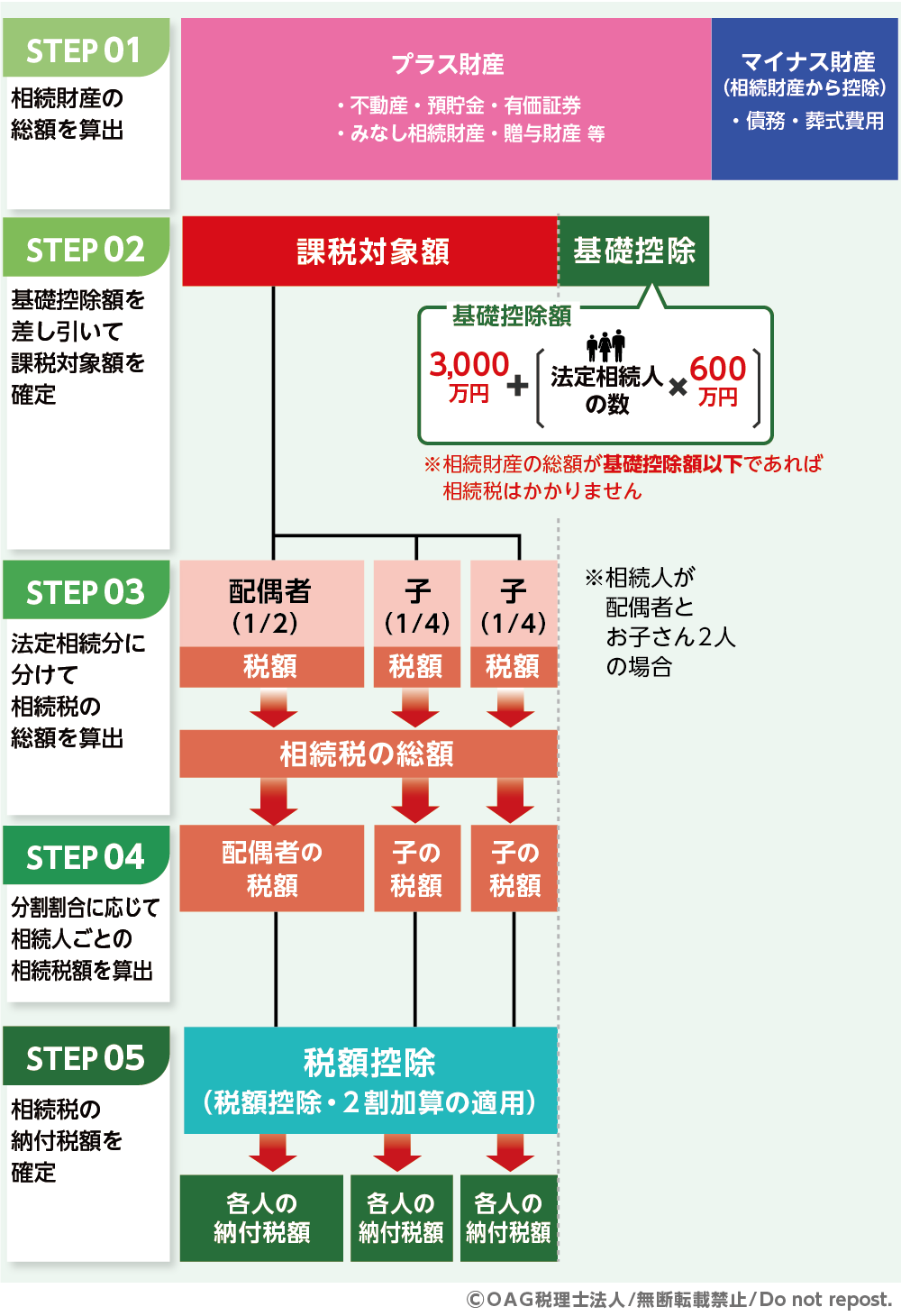

3-1. 2割加算は「各人の税額算出後」に行う

相続税の計算プロセスにおいて、2割加算は「最終STEP」で行います。

- 相続財産の総額を算出

- 基礎控除額を差し引いて課税対象額を確定

- 相続税の総額を算出(法定相続分で分けたと仮定して、一旦全員分の税金を合算する)

- 各人の取得額で按分する

- 【ここで登場!】対象者のみ2割加算する

図2:相続税の計算5STEP

3-2. 【計算例】税額100万円の場合|全体が1.2倍になるわけではない

例えば、STEP4で算出された各人の相続税額が以下のようになったとします。

- 子(対象外):100万円

- 孫養子(対象):100万円

この場合、子の納付税額は100万円のまま変わりません。一方、孫養子は2割加算が適用されるため、算出された100万円を1.2倍にした「120万円」を納税することになります。

このように、2割加算はあくまで「対象者本人の税額」が2割増しになる仕組みです。他の親族の税負担に影響が出ることはありませんのでご安心ください。

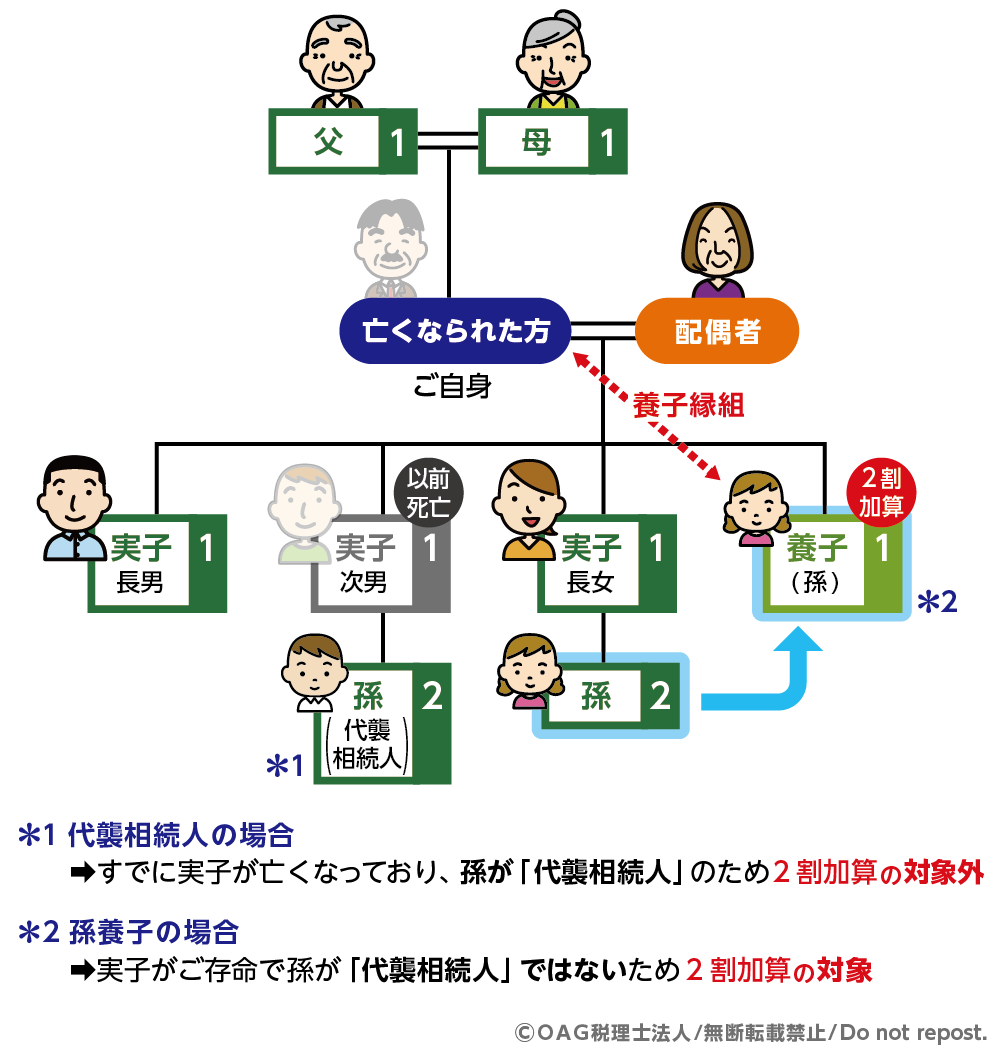

4. 【要注意】「孫」でも扱いが違う!代襲相続と孫養子

2割加算の判定で最もミスが起きやすく、税務調査でも指摘が多いのが「孫」の扱いです。孫が相続人になるケースには、大きく分けて2つのパターンがあります。

図3:代襲相続人の孫と孫養子の2割加算の扱い

※国税庁ホームページ参照

4-1. 「代襲相続」の孫は2割加算の対象外(加算なし)

本来相続人となるはずだった子(孫の親)が、被相続人より先に亡くなっている場合などは、孫が代わりに相続人となります。これを「代襲相続」と呼びます。 代襲相続によって相続人となった孫は、亡くなった子の立場を引き継ぐため、2割加算の対象外となります。

4-2. 「孫養子」は原則として2割加算の対象(加算あり)

一方、被相続人が生前に孫と養子縁組をした「孫養子」の場合、法律上は子と同じ一親等の法定相続人になりますが、原則として2割加算の対象になります。

これは、養子縁組という制度を利用して意図的に一世代飛ばしを行い、相続税を免れる行為を防ぐためのルールです。

※ただし、孫養子であっても、その孫の親(被相続人の子)が既に亡くなっていて代襲相続人でもある場合は、加算の対象外となります。

5. 2割加算されても「孫養子」がお得なケースとは?一代飛ばしの考え方

「孫を養子にして2割加算の相続税を1回払う」のと、「通常の相続税を2回(親→子、子→孫)払う」のでは、どちらが有利になるのでしょうか。それは財産額や家族構成などのケース次第です。具体的には以下のようなケースで「孫養子」が有利になる可能性があります。

5-1. 資産規模が大きく、法定相続人を増やしたいケース

孫を養子にすることで「法定相続人の数」が増えます。これにより、主に以下の2つの節税メリットが生まれます。

- 基礎控除額が増える

相続税の基礎控除額は「3,000万円+ 600万円×法定相続人の数」で計算されるため、相続人が1人増えるごとに、基礎控除額が600万円増えます。

- 生命保険金の非課税枠が増える

生命保険金の非課税限度額も「500万円×法定相続人の数」と定められています。相続人が1人増えることに、この非課税枠も500万円増えます。

ただし、相続税の計算上、法定相続人の数に含めることができる養子の人数は、実子がいる場合は1人まで、実子がいない場合は2人までとなります。

人数に制限があるものの、2割加算の負担を考慮しても、遺産全体にかかる相続税を大きく抑えられる場合があります。

5-2. 子がすでに多額の資産を持っているケース

親の遺産を子がそのまま受け取ると、将来発生する「子の相続(二次相続)」の際に、子の遺産総額が膨れ上がり、適用される税率がさらに上がるリスクがあります。

子を介さずに孫へ直接財産を引き継がせる(一代飛ばし)ことで、子の相続財産がこれ以上増えるのを防ぎ、将来的な高額課税を回避しやすくなります。

6. まとめ

相続税の2割加算は、一見すると特定の相続人だけが損をする制度のように感じられるかもしれません。しかしその本質は、相続回数の減少に伴う税負担のバランスを保つための仕組みです。

- 配偶者や子、父母といった「一親等の血族」は対象外

- 兄弟姉妹や孫(代襲以外)、第三者は2割加算の対象

最適な相続の形は一人ひとり異なります。「自分の場合は誰が2割加算の対象になるのか」「加算を払ってでも孫に引き継がせるべきか」といった判断には、将来の二次相続まで見据えたシミュレーションが欠かせません。

相続税の計算や対策に少しでも不安を感じられたら、ぜひお気軽にOAG税理士法人へご相談ください。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。