生前の預金引き出しはなぜバレる?税務署の調査とトラブル対策

- 相続

「もしもの時に、入院費や葬儀費用ですぐに使える現金が手元(手許)にあると安心だ」

このように、将来の急な出費に備えて、生前に預金を引き出しておくケースは珍しくありません。しかし、こうした備えが、結果として税務署から詳しく確認される対象になったり、親族間での思いもよらないトラブルを招いたりすることがあります。

本記事では、生前の預金引き出しが相続にどのような影響を与えるのか、その仕組みと注意点を分かりやすく解説します。あわせて、将来の不安を解消するために今からできる「介護家計簿」の付け方や、適切な金銭管理の方法についてもご紹介します。

目次

1.なぜバレる?税務署の「入出金調査」

相続が発生すると、税務署は亡くなった方(被相続人)がのこした預金残高だけでなく、そこに至るまでの「お金の動き」に注目します。「現金化して手元に置けば分からない」という考えが、なぜ通用しないのかを解説します。

1-1.現金化しても無駄?「引き出した記録」からタンス預金は特定される

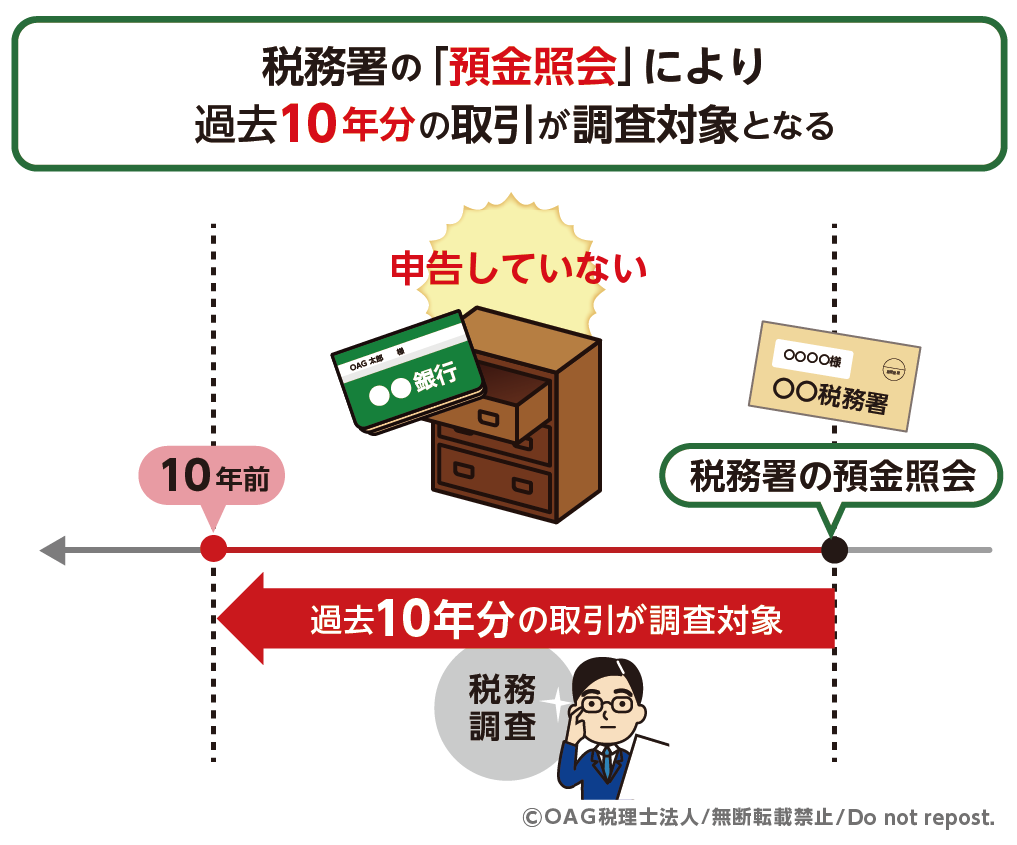

「銀行から預金を引き出してタンスに入れておけば、税務署には分からないはず」という考えは大きな誤解です。税務署は職権によって、被相続人やその家族(配偶者、子、孫など)の過去5~10年分にもおよぶ銀行口座の履歴を照会できます。

ここで調査官が厳しくチェックするのは、現在の残高よりも「過去のお金の動き(引き出した履歴)」です。「亡くなる直前にまとまった金額が引き出されていないか?」「数年にわたって用途のわからない出金が繰り返されていないか?」といった不自然な引き出しを精査します。

通帳に刻まれた「出金の事実」そのものが確かな証拠となり、そのお金がどこへ消えたのか、あるいは「タンス預金」として隠されているのではないかを徹底的に確認されることになるのです。

図1:税務署は被相続人の過去10年間にわたるお金の流れを把握している

1-2. KSKシステムで「申告額」と「預金残高」の不整合をチェック

税務署が強力な調査能力を持つ背景には、全国の納税者データを一元管理する「KSK(国税総合管理システム)」の存在があります。このシステムには、過去の確定申告の内容、給与所得、不動産売却益、贈与の実績などが記録されています。

税務署はこれらのデータから、被相続人が「生涯で築いたであろう資産」を予測しています。実際の相続税申告で示された預金残高が、これまでの収入実績から算出される予測額より極端に少ない場合、「隠された資産(タンス預金など)があるのではないか」と指摘され、詳細な調査へと進むことになります。

2.相続発生時の「手許現金」は相続税の課税対象

相続税は、亡くなった時点(相続開始日)で被相続人が所有していたすべての財産に課税されます。それは銀行に預けている「預金」だけでなく、自宅に置いてある「現金」も同様です。

2-1.葬儀費用の準備でも、相続開始時の残高は「相続財産」

「葬儀費用として100万円引き出しておいた」という場合、その100万円が亡くなった時点で手元にあれば、それは「手許現金(てもとげんきん)」として相続財産に含まれます。銀行の残高は100万円減っていても、手元の現金が100万円増えているため、相続財産の総額は変わりません。銀行の残高証明書の数字だけを申告し、手元の現金を計上しないと、過少申告となってしまいます。

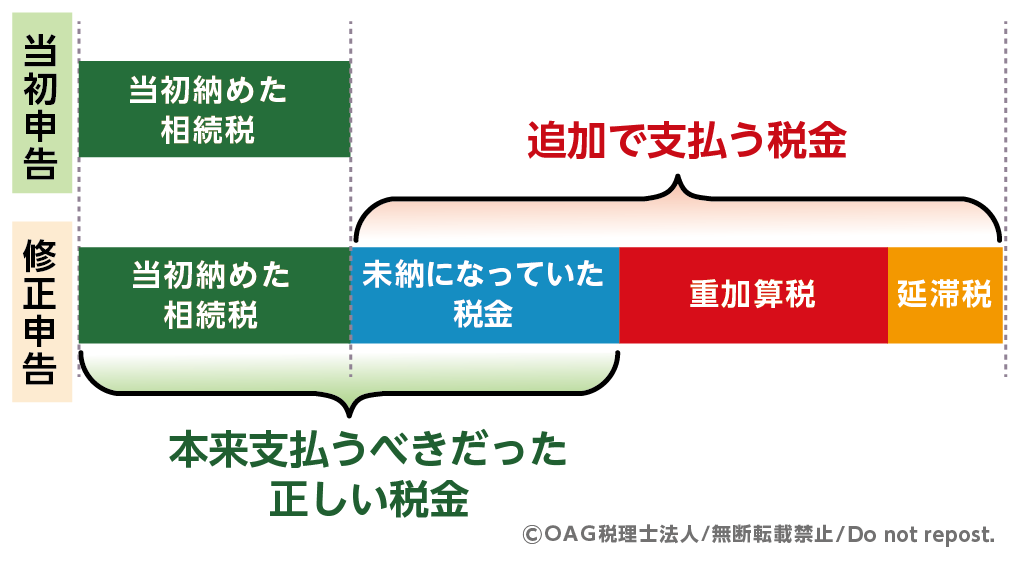

2-2.申告漏れは危険!重加算税などペナルティのリスク

手許現金の申告漏れは、相続税調査で最も指摘を受けやすい項目のひとつです。出金履歴があるのに使い道の証明(領収書等)ができない場合、税務署は「故意に財産を隠した」と疑うことがあります。

悪意がなくても「うっかり忘れていた」だけで、過少申告加算税(10〜15%)が課されます。もし「意図的に隠そうとした」とみなされると、さらに重いペナルティである重加算税(35〜40%)が課されるリスクもあります。これらに加えて、本来の納期限からの遅延利息にあたる「延滞税」も発生します。生前の預金引き出しが、結果的に多額の追徴課税を支払うことになりかねないのです。

3.「使途不明金」による贈与認定と親族トラブル

使い道が客観的に証明できない「使途不明金」は、税務調査の対象となるだけでなく、家族間のトラブルになるリスクもあります。

3-1.【対 税務署】「贈与」とみなされ課税される

税務調査で使い道がはっきりしない出金(使途不明金)があると、税務署にそれを「引き出した人への贈与」とみなされ、「贈与税」の対象となる場合があります。

また、贈与とみなされた場合でも、亡くなる前3年以内(法改正により段階的に7年以内に延長)の贈与は相続財産に加算されるため、結果的に相続税の対象となります。領収書などの「証拠」がなければ、税務署に対して非常に不利な状況になるのです。

3-2.【対 家族】「使い込み」を疑われ遺産分割トラブルに

不透明な出金は、他の相続人から「あなたが勝手に自分のために使い込んだのではないか」と疑われる原因になります。

遺産分割協議はスムーズに進まず、「不当利得返還請求」や、その出金額を「特別受益(生前に特別に受けた贈与)」として相続分を減らすよう主張されるなど、親族間での法的な紛争に発展する恐れがあります。また、このような場合も税務上は「不当利得返還請求額」や「預け金(貸付金)」として財産計上が必要です。

4.自分を守る「介護家計簿」と「領収書管理」術

税務署からの厳しい追及や、他の相続人からの理不尽な使い込み疑惑から自分自身の身を守るためには、「何のために使ったか」を誰が見ても分かる形で残すことが重要です。

4-1. 1円単位で証明!医療・施設・生活費の保管ルール

親の生活費のために預金を引き出している場合は、そのすべてに領収書やレシートを添えるのが鉄則です。

- 医療費・介護施設代: 高額になるため、必ず原本を管理。

- 日用品・食費: 少額でもレシートを月ごとにまとめて保管。

- 交通費: タクシー代の領収書はもちろん、領収書が出ない電車代などは、メモを残す。

また、「親の財布」を自分自身の財布とは別に用意し、混同しないようにすることも有効です。

4-2.税務署も納得する「介護家計簿」の書き方

領収書をただ集めるだけでなく、「日付・金額・用途」をノートにまとめる「介護家計簿」の作成を強くお勧めします。

- 日付: 支払った日、または引き出した日。

- 金額: 実際に支払った額。

- 用途: 医療費、おむつ代、タクシー代など。

- 備考: 「通院の付き添い」「本人の食費」などの具体的な内容。

この家計簿と領収書がセットで揃っていれば、税務調査でも自信を持って回答でき、親族に対しても透明性を示すことができます。

5.認知症の方の預金引き出しは要注意!

親の判断能力が低下している(認知症など)場合、預金の引き出しにはさらに慎重な対応が求められます。

5-1.本人の意思確認ができない引き出しはNG?潜む法的リスク

本人の意思が確認できない状態での引き出しは、銀行の規約違反になるだけでなく、他の相続人から不当な引き出しを疑われるリスクがあります。認知症などで意思能力がないと判断されれば口座は凍結されるため、その前に適切な対策を立てる必要があります。

5-2.安全に管理する「成年後見制度」や代理人カードの活用

-

代理人指名・代理人カード: 本人の判断能力がしっかりしているうちに手続きを行い、家族が公式に管理できるようにします。

-

成年後見制度: すでに判断能力が不十分な場合に、家庭裁判所から選ばれた後見人が財産を守る公的な制度です。

6.まとめ

生前の預金引き出しは、税務署の調査によって高い確率で把握されます。「タンス預金ならバレない」という考えで行ってはいけません。葬儀費用の準備であっても、亡くなった時点で手元にある現金は申告が必要であり、使い道が不明だと税務調査や親族トラブルの火種になりかねません。

特に税務署は預金の引き出しに極めて敏感です。実際の調査では「被相続人が施設に入ったのはいつか?」「入居後の通帳管理は誰が行っていたのか?」といった状況について、詳細な説明を求められることがあります。

こうしたリスクを避けるためにも、日頃から「介護家計簿」や領収書の管理を徹底しましょう。また、将来の認知症リスクに備え、代理人カード等の活用を検討しておくことも大切です。

もし、すでに行った引き出しや今後の管理に不安がある場合は、相続の専門家であるOAG税理士法人へご相談ください。税務調査対策についても、豊富な実績を持つプロの視点でサポートいたします。正しい知識で早めに対処することが、円満な相続への第一歩です。

- 監修者情報

- OAG税理士法人 名古屋支店 支店長毎山 洋平

専門分野:相続税、贈与税

(名古屋税理士会:登録番号135069) 2018年OAG税理士法人名古屋に入所。相続を中心とした業務に従事し、相続税・贈与税・所得税等の各種税務申告業務、相続対策やオーナー企業の親族内承継などの相談対応、また金融機関の行員向け研修を行っている。