遺産相続の手続きはいつまで?期限別の手続きと遅れた場合のリスク

- 相続手続き

相続手続きには、その種類に応じて様々な「期限」が定められています。これらの期限を過ぎてしまうと、思わぬ税金が課されたり、本来受けられたはずの控除や特例が適用できなくなったり、最悪の場合には財産の差し押さえといった重大なデメリットが生じる可能性があります。

本記事では相続発生後、まず判断が必要となる「相続放棄・限定承認」から、所得税に関する「準確定申告」、最も重要かつ厳格な期限が定められている「相続税の申告・納税」、さらに「遺留分の請求」や「不動産の相続登記」に至るまで、各手続きの具体的な期限と、それを過ぎた場合に生じる深刻なデメリットを解説します。

また、期限がない手続きについても触れながら、遺産相続をスムーズかつ有利に進めるために、いつまでに、何をすべきかを明確にし、期限内に必要な手続きを完了させるための指針を示します。

目次

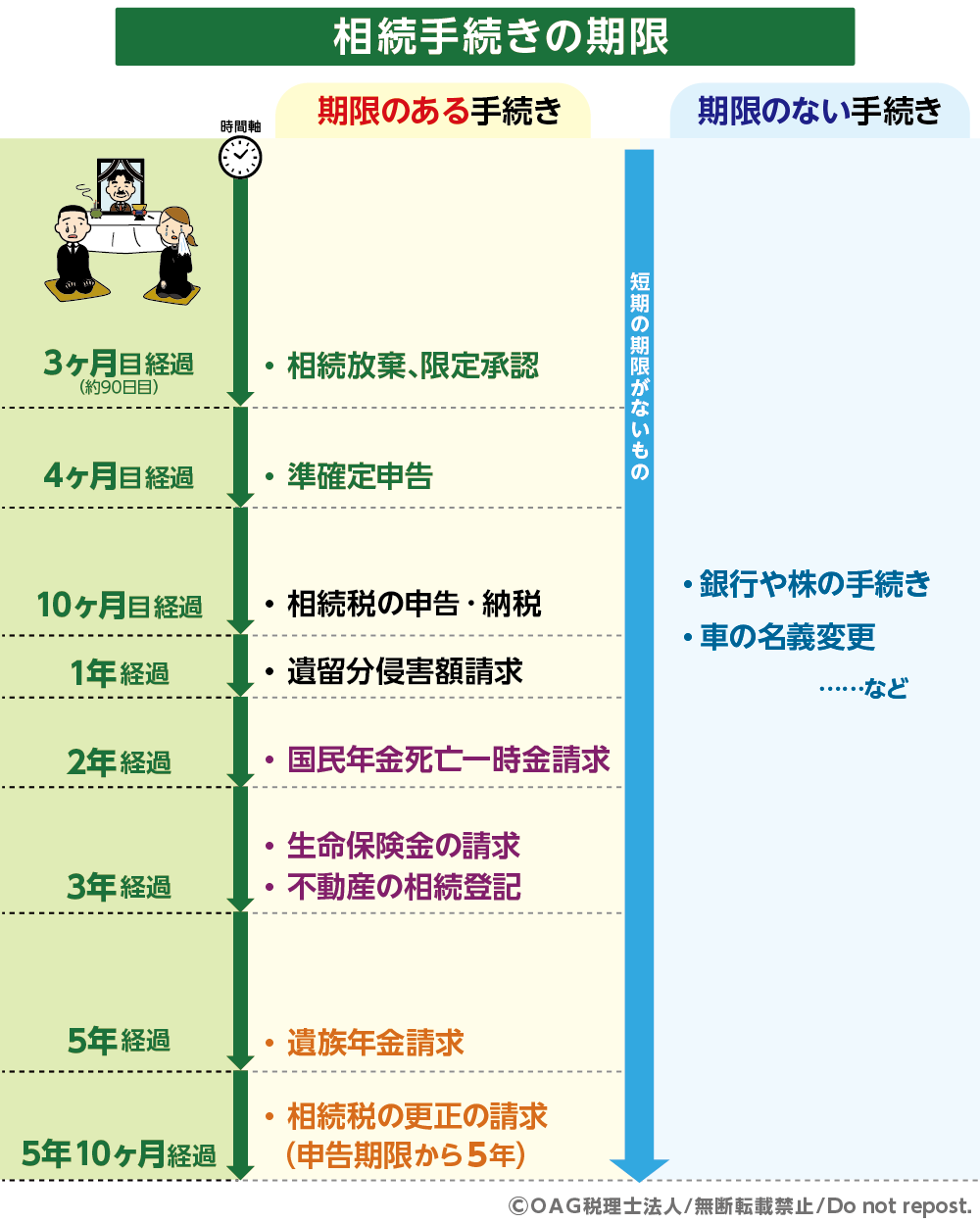

1.手続きにより期限が異なる遺産相続手続き

相続手続きには、期限が定められているものと、特に期限がないものがあります。

たとえば、マイナスの財産が多いため相続放棄をする場合には「3か月以内」に判断が必要な手続きもあれば、自動車の名義変更のように期限はないものの、放置しておくとトラブルにつながるものもあります。

それぞれの期限を理解し、スケジュールを立てて進めることが、相続をスムーズに終えるための第一歩です。

図1:主な相続手続きの期限

2.期限のある主な遺産相続手続き

期限のある遺産相続の手続きは、相続人の人数や遺産の金額にかかわらず、すべての相続に関係します。特に注意すべきなのは、期限を過ぎると大きなリスクが生じる手続きです。

この記事では、主な相続手続きの期限と、期限を過ぎた場合に起こり得るリスクについて詳しくご紹介します。

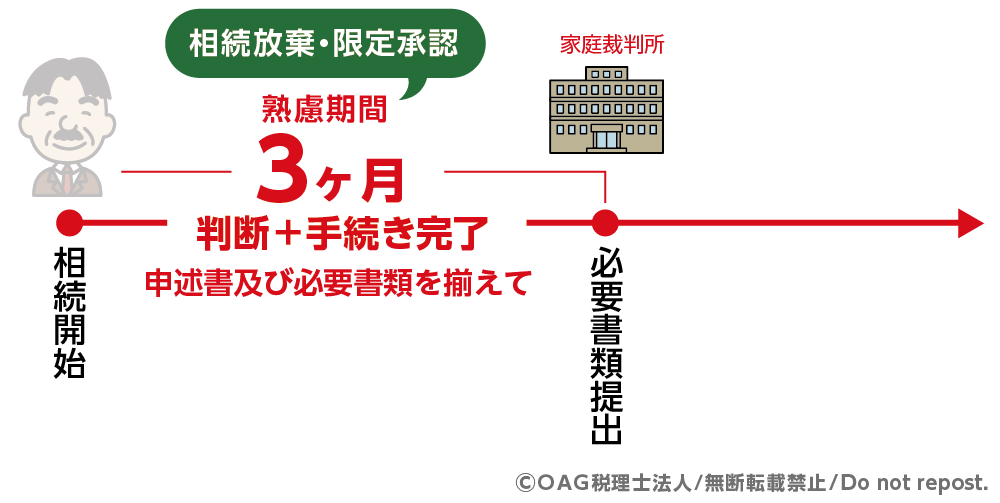

2-1.【3か月】相続放棄・限定承認の判断と手続き

被相続人が亡くなったことを知った日から「3か月以内」に、相続人は「単純承認」「限定承認」「相続放棄」のいずれかを選択しなければなりません。

この期間を「熟慮期間」といい、過ぎてしまうと自動的に単純承認(すべての財産と負債を引き継ぐ)とみなされます。

単純承認は、亡くなった方の財産のすべて(プラスとマイナスの両方)を引き継ぐ方法です。

相続放棄は、借金などのマイナスの財産が明らかに多い場合に選択します。

一方、限定承認は、プラスの財産の範囲内でマイナスの財産も引き継ぐ相続方法です。

借金がある可能性がある場合は、早めに財産や負債の調査を行い、期限内に家庭裁判所で相続放棄や限定承認の手続きを済ませましょう。

図2:相続放棄・限定承認の期限

2-2.【4か月】準確定申告(被相続人の所得税申告)

準確定申告とは、亡くなった方の確定申告を指します。

亡くなった年の1月1日から亡くなった日までの所得を計算して申告することを「準確定申告」といいます。

準確定申告は、通常の確定申告の時期ではなく、相続人が亡くなった方に代わって、相続開始を知った日の翌日から4か月以内に行う必要があります。

準確定申告が必要な主なケースは、以下の通りです。

<準確定申告が必要な主なケース>

・自営業や不動産所得がある場合

・年金や給与以外の所得が一定額を超える場合

・複数の給与収入や高額給与がある場合

・高額な医療費やふるさと納税などで控除を受ける場合

・生命保険や損害保険の満期金や一時金を受け取った場合

・不動産を売却した場合

準確定申告の期限を過ぎると、延滞税や加算税などのペナルティが発生するため注意が必要です。

納税がなく還付のみを受ける場合の請求期限は、亡くなった年の翌年1月1日から5年です。

ただし、相続税の申告がある場合は、還付金も相続財産として計算に含まれるため、相続税の申告期限である亡くなった日から10か月以内に還付申告を行う必要があります。

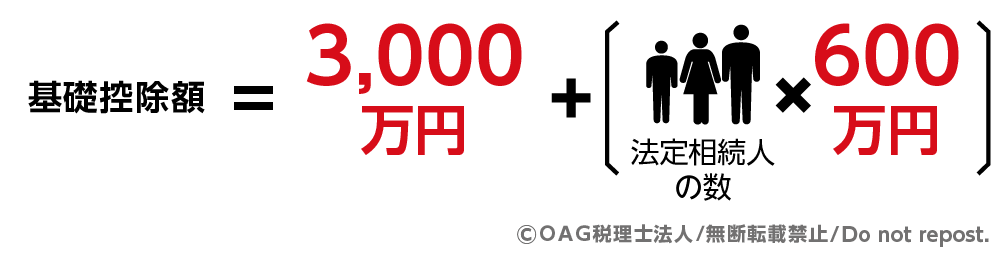

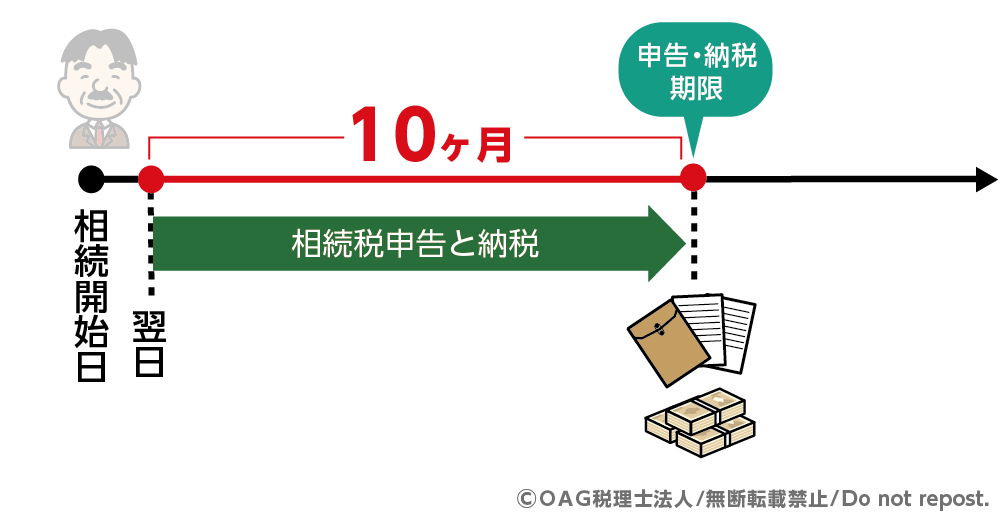

2-3.【10か月】相続税の申告・納税

亡くなった方の遺産総額が基礎控除額を超えた場合、超えた部分に対して相続税が課されます。

相続税の申告・納税の期限は、亡くなった日の翌日から10か月以内です。この期間内に、法定相続人や財産の確定、相続税の計算、申告に必要な書類の準備を行う必要があります。

配偶者の税額軽減や小規模宅地等の特例を適用して相続税が0円になる場合でも、申告は必ず行わなければなりません。

申告と納税は同日に行う必要はありません。ただし、10か月の期限を過ぎると延滞税などのペナルティが発生します。期限内に申告と納税の手続きを完了させましょう。

図3:相続税の基礎控除計算式

図4:相続税の申告と納税期限は10か月

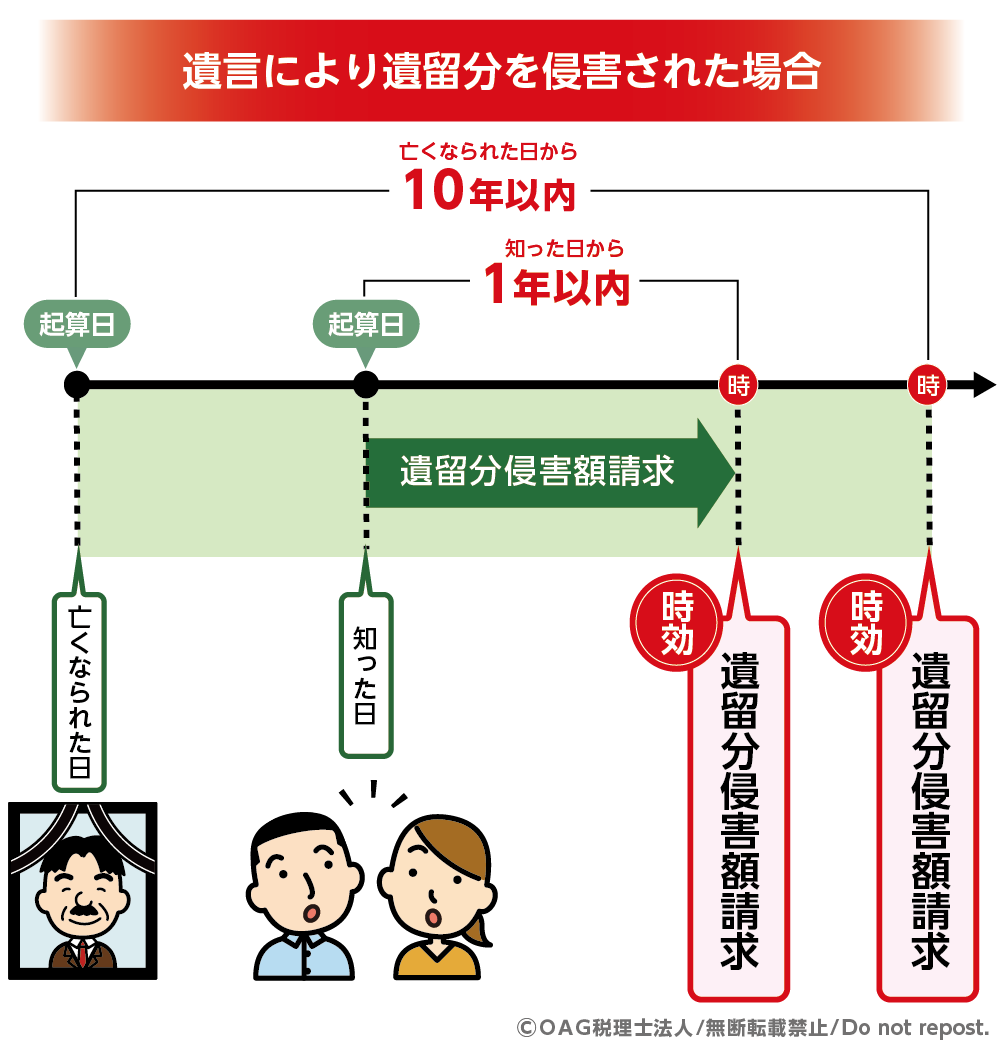

2-4.【1年】遺留分侵害額請求

遺留分とは、兄弟姉妹以外の相続人が最低限相続できる遺産の取り分を指します。

遺言や生前贈与、遺贈などにより自身の遺留分が侵害された場合、納得できなければ遺留分侵害額請求を行うことができます。

たとえば、遺言書に「長男にすべての遺産を相続させる」と記されていた場合、ほかの相続人は長男に対して遺留分を請求する権利があります。

遺留分侵害額請求権には期限があり、相続開始または遺留分を侵害する贈与・遺贈があったことを知った日から1年以内に行使する必要があります。

さらに、相続開始から10年を経過した場合には、被相続人が亡くなったことを知っていたかどうかにかかわらず、遺留分侵害額請求権は消滅します。期限に注意して手続きを行いましょう。

図5:遺留分侵害額請求の期限

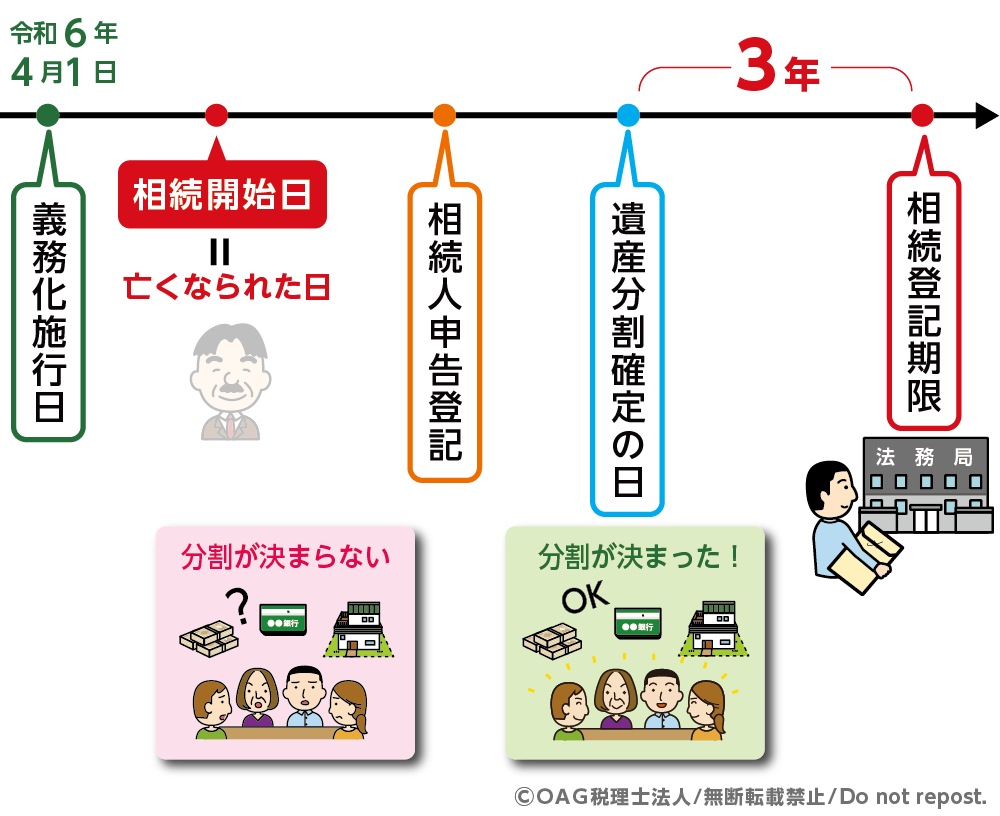

2-5.【3年】不動産の相続登記

相続や遺言による遺贈で不動産を取得した場合、相続の開始および所有権を取得したことを知った日から3年以内に相続登記を行う必要があります。

正当な理由がなく登記を行わなかった場合は、10万円以下の過料が課される場合があります。

不動産の相続手続きは、遺言書がある場合は遺言書に従い、遺言書がない場合は相続人全員で遺産分割協議を行い、どの相続人が不動産を取得するかを決めます。

遺産分割が整わない場合、通常の相続登記はできません。その場合には相続人申告登記を行います。

相続人申告登記とは、「不動産の所有者が亡くなったこと」と「自分が相続人であること」の両方を期限内に登記できないことを法務局に申告する制度です。

この申告を行うことで、相続登記の申請を行ったとみなされ、相続人は10万円以下の過料の支払義務を免れることができます。

図6:不動産の相続登記期限

3.その他の期限のある手続き

上記以外にも、相続人が受け取る生命保険金や死亡退職金の請求などには、それぞれ3〜5年程度の時効が設けられています。

また、金融機関口座の解約・払戻しも一定期間を過ぎると凍結や失効となるケースがあります。

こうした期限は契約先ごとに異なるため、関係各所に早めに連絡しておくことが重要です。

表1:その他期限のある手続き:

|

手続き |

期限 |

概要 |

|

遺留分侵害額請求 |

時効1年 |

最低限保障された財産の取り分が侵害されている場合に他の相続人へ請求できます |

|

国民年金死亡一時金請求 |

2年 |

老齢基礎年金・障害基礎年金を受けないまま亡くなられた場合、生計を一にしていた遺族へ支給される |

|

生命保険金の請求 |

3年 |

保険契約者もしくは保険金受取人が生命保険会社へ請求する |

|

相続税の更正の請求 |

5年10ヶ月 |

過払いの相続税を還付してもらう手続き |

|

遺族年金請求の手続き |

5年 |

厚生年金保険または国民年金の被保険者であった方が 亡くなられた場合、条件を満たす遺族が支給対象 |

4.期限のない相続手続き

遺産相続の手続きには、特に期限が定められていないものもあります。

たとえば、遺産分割には期限がなく、手続きを行わなくても相続権が失われることはありません。

しかし、期限がない手続きでも、放置するとリスクが生じる場合がありますので注意が必要です。

4-1. 遺産分割請求権

遺産分割請求権とは遺産分割協議を行うことを請求できる権利です。

法律上の期限はありませんが、相続人が亡くなったり、二次相続が発生したりすると、関係者が増えて協議が難航することがあります。

できるだけ早期に分割協議を行い、合意内容を遺産分割協議書にまとめておくことが望ましいです。

4-2. 各種名義変更手続き

銀行口座、株式、自動車などの名義変更にも明確な期限はありません。

ただし、名義変更を怠ると、預金が凍結されたまま引き出せなかったり、固定資産税の請求書が亡くなった方宛に届いたりするなど、生活上の不都合が生じます。

スムーズに財産を管理・活用するためにも、なるべく早く手続きを済ませましょう。

5.遺産相続が期限内に終わらないことによるデメリット

相続人が財産を把握せず無申告だった場合も含め、相続税が申告期限までに納付されないと、税務調査で無申告が指摘された際に重いペナルティが課されます。

もし申告期限を過ぎてしまった場合は、できるだけ早く相続税の申告を行いましょう。

5-1. 相続税の無申告に課される3つのペナルティ税

相続税や準確定申告の期限を過ぎると、延滞税や無申告加算税などのペナルティが課されます。特に、故意や悪質な無申告と認定された場合には、重加算税が追加で課されることがあります。

延滞税は、納付が遅れる期間が長くなるほど利息のように増えていきます。また、無申告加算税や重加算税は、課税額に応じて計算されるため、ペナルティの金額が大きくなる可能性があります。

そのため、期限を守って申告・納税を行うことは非常に重要です。期限を過ぎてしまった場合でも、できるだけ早く申告・納税を行うことが、ペナルティを最小限に抑えるポイントとなります。

<延滞税の税率>

・納付期限から2か月以内:年2.4%

・納付期限から2か月を超えた場合:年8.7%

※延滞税の税率は毎年見直されるため、実際の適用税率は最新の情報をご確認ください。

<無申告加算税の税率>

・申告しなかった税額の15%~30%(自主的に申告した場合軽減の可能性あり)

<重加算税の税率>

・過少申告重加算税: 財産を意図的に少なく申告した場合に、追加納付する税額の35%

・ 無申告重加算税: 申告義務があるにもかかわらず故意に申告をしなかった場合には、相続税額全体の40%

5-2. 相続税の特例や控除の適用ができない

配偶者の税額軽減や小規模宅地等の特例などは、原則として期限内申告を前提とした制度です。

ただし、期限後申告であっても、遺産分割が確定しており、所定の書類を提出するなど一定の要件を満たせば、これらの特例を適用できる場合があります。

もっとも、期限後申告となると無申告加算税や延滞税が課される可能性があるため、結果として税負担が大きくなる点には注意が必要です。

5-3. 財産の差し押さえのリスク

相続税において、申告や納税を怠ると、税務署による財産の差し押さえや強制徴収が行われる可能性があります。

具体的には、相続税の支払い義務があるにもかかわらず申告や納税を行わない場合、加算税や延滞税が発生します。その後も支払いに応じないと、国税庁は不動産や預貯金などの財産を差し押さえ、必要に応じて強制的に売却することがあります。

また、申告を怠ると税務署から督促状が送付され、それでも支払いが行われない場合は、差し押さえの手続きに進みます。

したがって、相続税の申告や納税は非常に重要であり、期限を守り、放置しないことが大切です。

6.まとめ

相続手続きには、それぞれ期限が定められているものと、特に期限がないものがあります。期限のある手続きには、相続放棄・限定承認(3か月)、準確定申告(4か月)、相続税の申告・納税(10か月)、遺留分侵害額請求(1年)、不動産の相続登記(3年)などがあり、期限を過ぎるとペナルティや特例の適用不可、財産差し押さえなど重大なリスクが生じます。一方、期限がない手続きでも、遺産分割や名義変更を放置すると手続きが複雑化したり、生活上の不都合が生じたりする可能性があります。

相続をスムーズかつ有利に進めるためには、各手続きの期限と内容を把握し、優先順位を付けて計画的に進めることが重要です。期限を守り、必要な手続きを早めに完了させることで、トラブルやペナルティを避け、安心して相続手続きを終えることができます。

相続手続きについてご不明な点等ございましたら、お気軽にOAG税理士法人へお問い合わせください。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。