【相続手続き一覧付】やるべきことの期限と流れが時系列でわかる

- 相続手続き

身近な人が亡くなったとき、深い悲しみに暮れる中で直面するのが相続手続きです。

「何から手をつければいいのか」「複雑そうで面倒」と感じる方も多いでしょう。特に相続手続きには、「相続放棄は3か月以内」「相続税の申告・納税は10か月以内」など、厳格な期限が設けられているものが多く、期限を過ぎると延滞税や加算税などのペナルティを課されるなどのリスクもあります。

この記事では、相続発生直後の遺言書確認から、相続人・相続財産の調査、相続放棄の判断、準確定申告、そして相続税の申告・納税、さらには不動産の相続登記に至るまで、やるべき手続きとそれぞれの期限を、時系列に沿ってわかりやすく解説します。

「何を」「いつまでに」「どのように」進める必要があるのかを把握し、後悔のないスムーズな相続を実現するため、ぜひ本記事をお役立てください。

目次

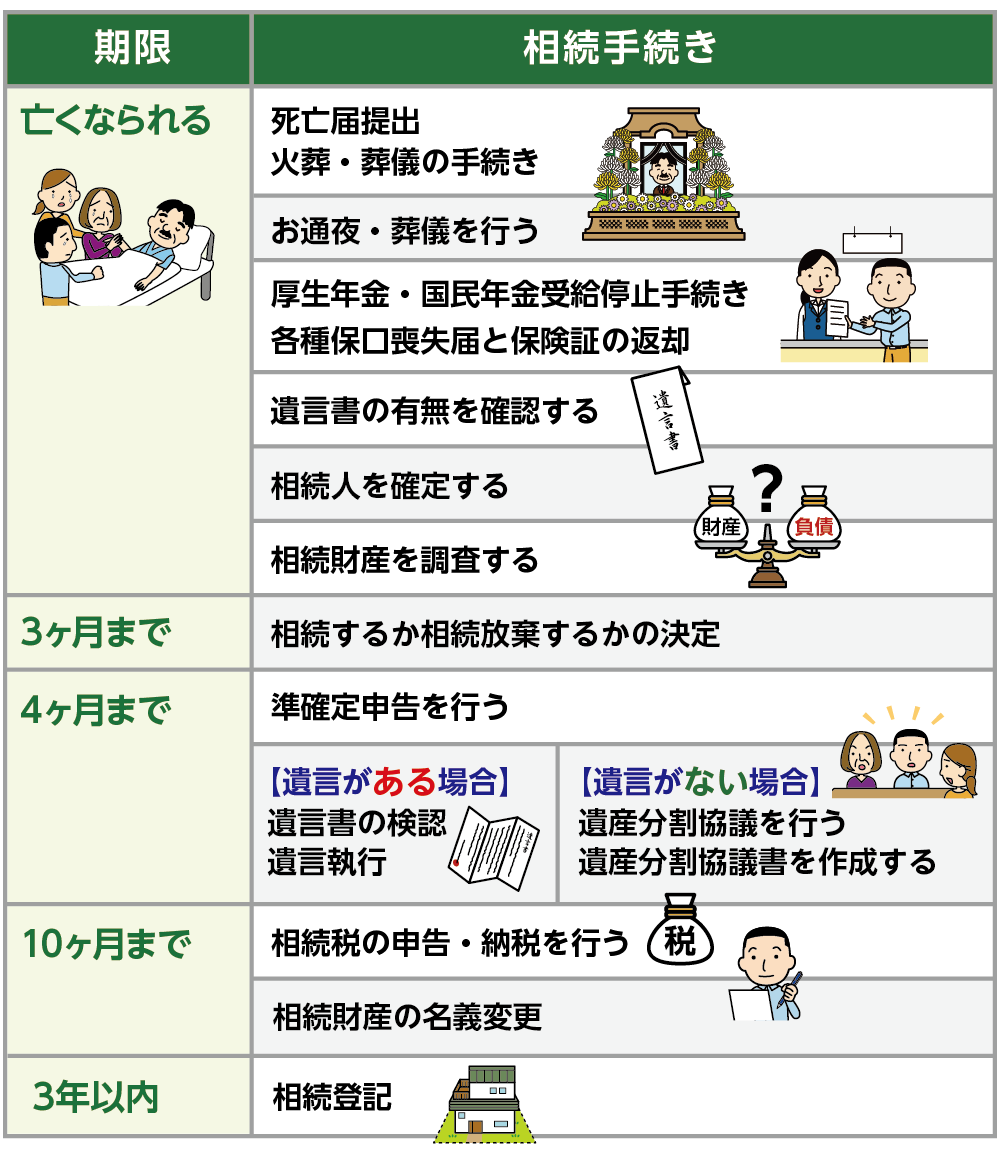

1.相続手続きでやるべきこと一覧と期限

相続が発生すると、さまざまな手続きを期限内に行う必要があります。期限を過ぎてしまうと、税金の負担や手続きの遅延など、思わぬトラブルにつながることもあります。

主な相続手続きには、遺言書の確認、相続人の確定、相続財産の調査、相続放棄の判断、遺産分割協議、相続税の申告、各種名義変更 などがあります。まずは全体の流れとそれぞれの期限を把握しておきましょう。

それぞれの手続きの詳細は2章よりご説明します。

図1:主な相続手続き一覧

2.【相続発生後早期(目安:1~2か月)】遺言書の確認・相続人・相続財産の調査

相続税の申告には、相続の開始(亡くなったこと)を知った日の翌日から10か月以内という期限があり、この期限までに申告・納税を行う必要があり、遺産分割協議も完了していることが望ましいです。その前提として、遺言書の確認、誰が相続人なのかを確定する「相続人調査」「相続財産調査」が不可欠です。迅速かつ正確に行うことで、遺産分割協議や相続税申告など、後の手続きをスムーズに進めることができます。

2-1.遺言書の有無の確認

主に利用される遺言書は、「自筆証書遺言」と「公正証書遺言」の2種類です。

自筆証書遺言の場合は、自宅の金庫や貸金庫、信託銀行など、心当たりのある場所を探してみましょう。見つけた場合は、開封せずに家庭裁判所で「検認」の手続きを行う必要があります。勝手に開封すると、5万円以下の過料が科されることもあるため注意が必要です。

なお、2020年7月からは自筆証書遺言を法務局で保管できる制度が始まっています。この制度を利用していた場合、遺言書は法務局に保管されています。

一方、公正証書遺言は、公証人が作成し公証役場に原本が保管されています。遺言者の本籍地や最後の住所地付近の公証役場に問い合わせることで、遺言書の有無を確認することができます。

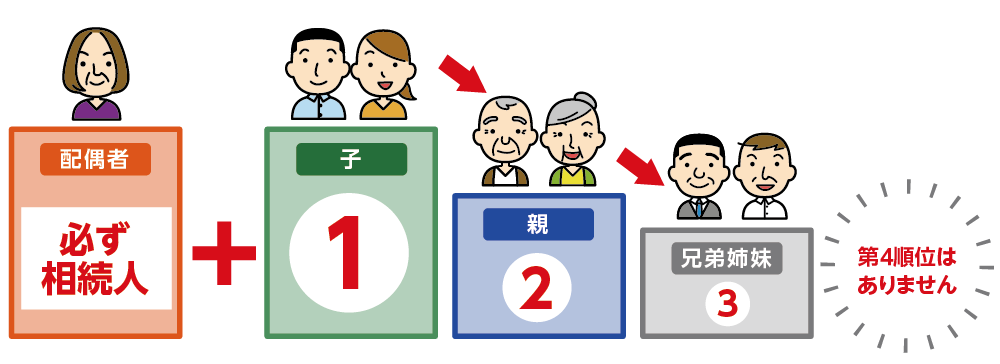

2-2.相続人調査

相続人は民法で定められており、配偶者は必ず相続人となります。その上で、第一順位は子、第二順位は両親、第三順位は兄弟姉妹と、優先される相続順位が決まっています。

図2:相続順位

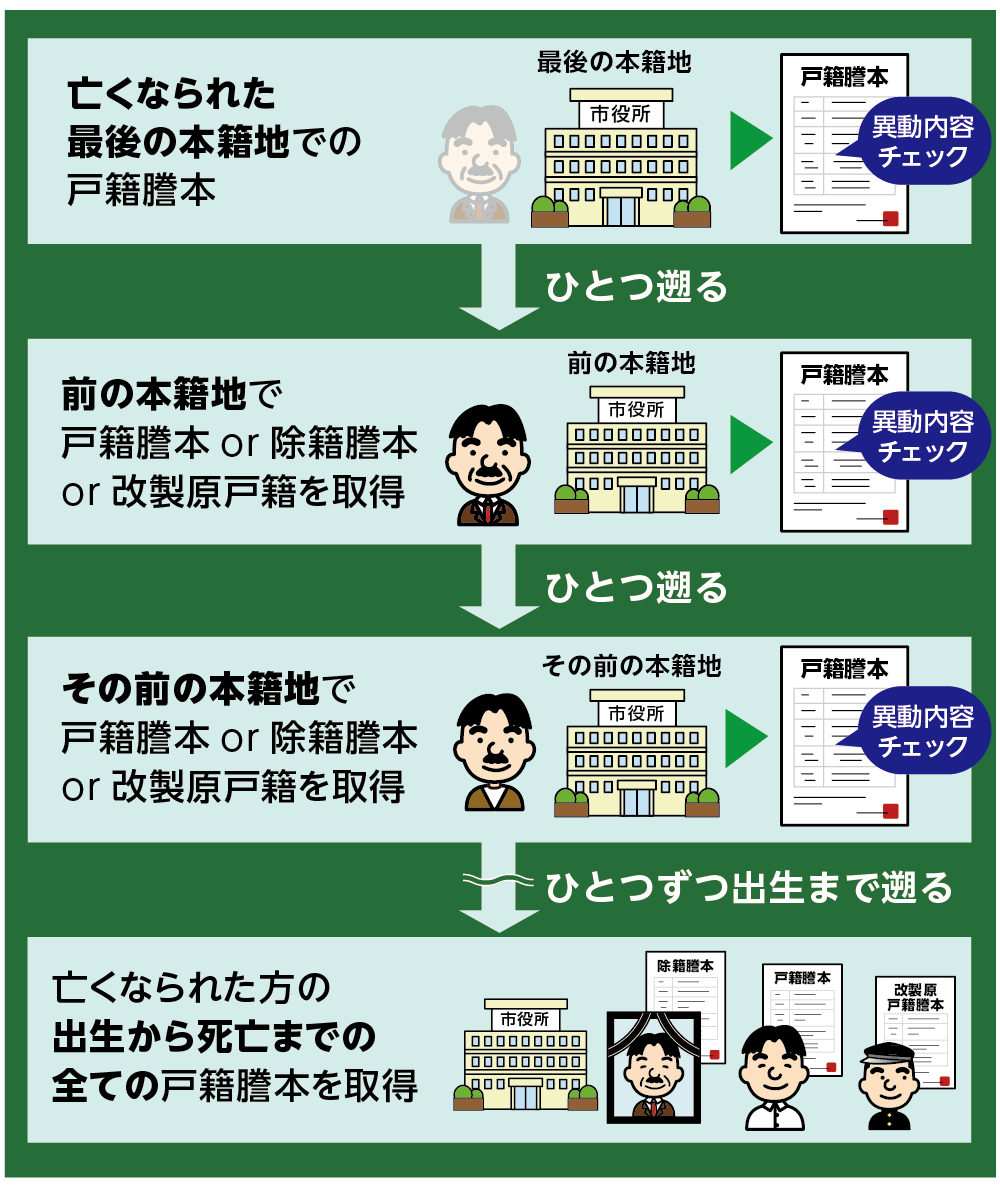

相続人調査では、亡くなった方の出生から死亡までの戸籍を収集しますが、戸籍の数や改製の有無、転籍歴などによっては、1~2か月を要することも少なくありません。そのため、できるだけ早く着手し、相続開始から1~2か月以内に完了させることが理想とされています。

なお、戸籍の収集については、従来は本籍地の市区町村ごとに請求する必要があり、転籍が多い場合には手間や時間がかかる点が課題とされていました。

しかし、令和6年3月1日から開始された「広域交付制度」により、最寄りの市区町村窓口で、他の本籍地の戸籍証明書(戸籍謄本・除籍謄本・改製原戸籍など)をまとめて取得できるようになっています。

この制度を活用することで、戸籍収集の手間や期間を大幅に短縮できる可能性があります。

図3:出生から死亡までの戸籍を収集

※広域交付制度により、複数の本籍地の戸籍を一括取得できる場合があります。

※広域交付制度により、複数の本籍地の戸籍を一括取得できる場合があります。

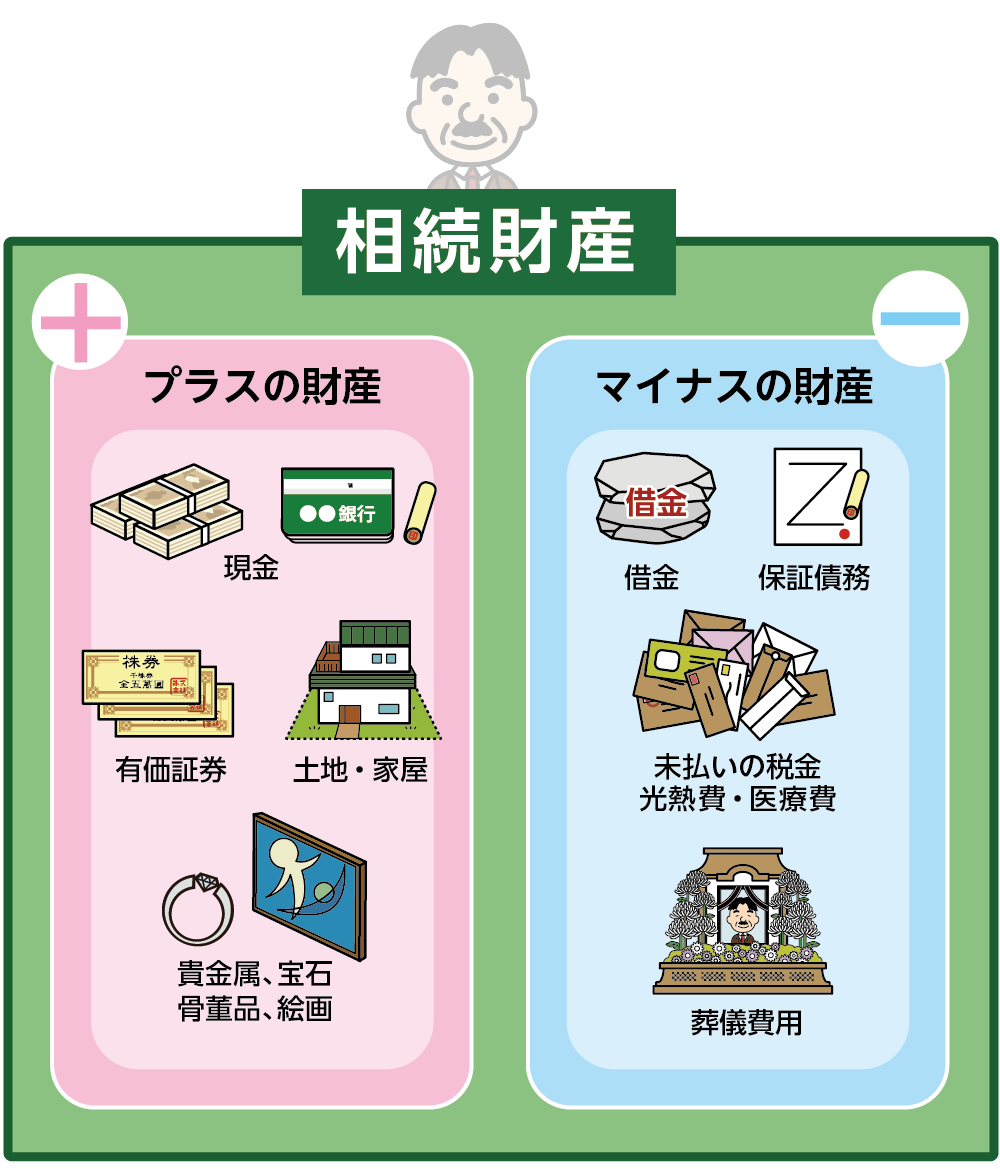

2-3.相続財産調査と確定

相続財産の調査では、まず預貯金、有価証券、不動産などの目に見える財産を確認します。同時に、住宅ローンや借金、未払いの税金などのマイナスの財産も含めて洗い出す必要があります。

さらに、相続税の計算上は、生命保険金や死亡退職金などの「みなし相続財産」も対象となります。これらは現金が手元に入る前でも課税対象となるため、正確に把握しておくことが大切です。

調査した財産は、財産目録(一覧表)として整理すると、その後の遺産分割協議や相続税申告がスムーズに進みます。財産目録には、財産の種類、所在地、評価額、負債の内容などを明確に記載し、相続人全員で共有することが理想です。

この段階で財産の全容を把握しておくことで、後の手続きのトラブルを防ぎ、円滑な相続手続きの基盤を作ることができます。

図4:相続財産にはプラスとマイナスがある

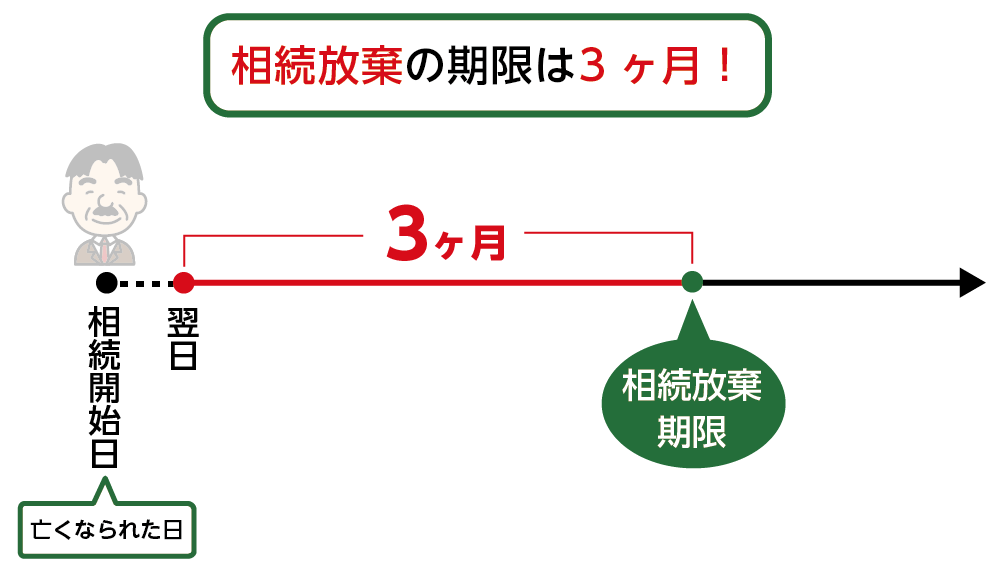

3.【3か月以内】相続放棄するかを決定

相続放棄とは、プラスの財産とマイナスの財産を含むすべての財産を相続しない手続きです。相続放棄を行うと、初めから相続人ではなかったものとみなされ、借金や負債も引き継ぐことはありません。

特に、マイナスの財産がプラスの財産より明らかに多い場合には、相続放棄を選択することが有効です。

手続きは、相続を知った日の翌日から3か月以内に家庭裁判所へ申立てを行う必要があります。相続財産の調査が間に合わない場合には、家庭裁判所に熟慮期間の伸長申立てを行うことで、さらに3か月の猶予を得ることも可能です。この申立ても、相続を知った日の翌日から3か月以内に行う必要があります。

期限までに何の手続きもしないと、自動的に相続したものとみなされ、負債も引き継ぐことになります。マイナスの財産がある可能性がある場合は、期限に注意して早めに判断することが重要です。

図5:相続放棄の期限は3か月

4.【4か月以内】準確定申告と遺産分割協議

相続発生後4か月以内には、税務手続きと分割協議を進める必要があります。特に、被相続人に収入があった場合は「準確定申告」を忘れずに行いましょう。

4-1.準確定申告を行う

準確定申告とは、亡くなられた方の所得税の確定申告のことです。亡くなられた年の1月1日から死亡日までの所得について、相続人が代わりに申告します。申告先は、亡くなった方の最後の住所地を管轄する税務署です。申告期限は、死亡を知った日の翌日から4か月以内です。

申告が必要なケースは、給与所得以外の収入がある人や、医療費控除などの申告を予定していた人などです。

申告を怠ると延滞税などのペナルティが課されることもあるため注意が必要です。

4-2.遺産分割協議と遺産分割協議書の作成

相続人が確定し、相続財産の全体像が明らかになったら、相続人全員で財産の分け方を話し合う「遺産分割協議」を行います。

この協議で決める内容は、預貯金や不動産などを「誰が」「どの割合で」相続するかという具体的な分配方法です。

ただし、遺言書がある場合は、原則としてその内容に従って相続を行うことになります。

遺言書が法的に有効であれば、相続人全員の合意によって内容を変更しない限り、遺言書の指定通りに財産を分けることが基本です。

一方で、遺言書がない場合や、一部の財産が遺言書に記載されていない場合は、相続人全員の合意による遺産分割協議で分け方を決める必要があります。

協議がまとまったら「遺産分割協議書」を作成し、相続人全員が署名・押印することで正式に効力を持ちます。

5.【10か月以内】相続税の申告・納税

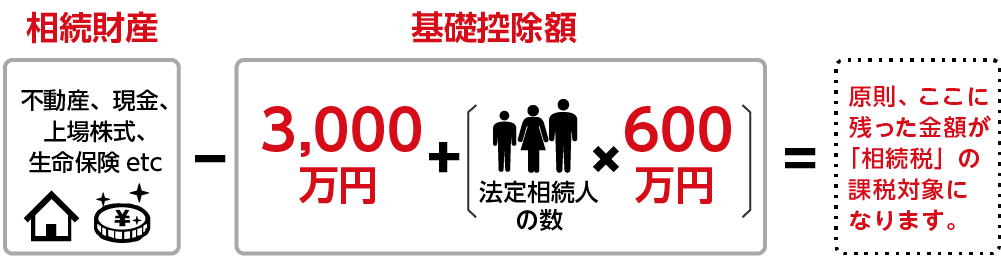

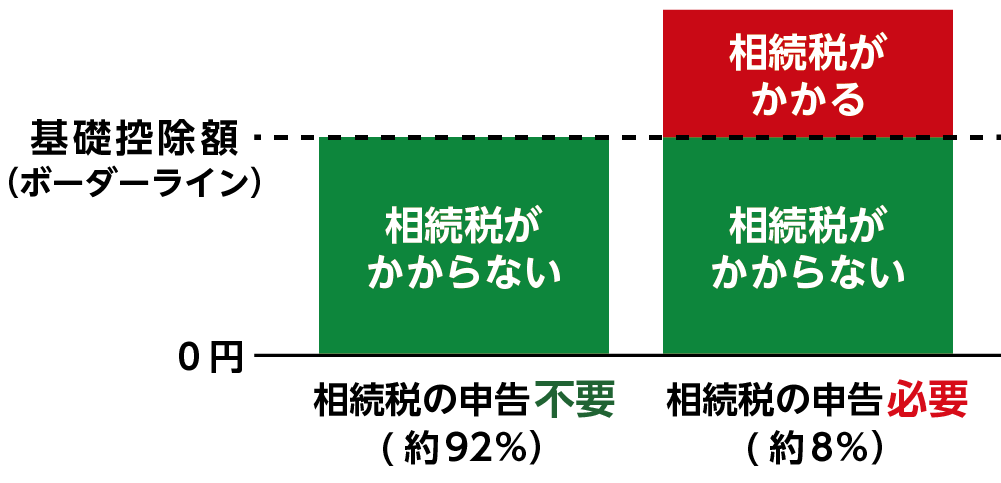

相続税の申告が必要になるのは、相続財産の総額が「基礎控除額(3,000万円+法定相続人の数×600万円)」を超える場合です。

この基礎控除額以内であれば相続税はかからず、申告書の作成や提出も不要です。

図6:相続税の基礎控除

しかし、基礎控除を超える場合には、相続の開始(被相続人が亡くなったこと)を知った日の翌日から10か月以内に、管轄の税務署へ相続税の申告と納税を行う必要があります。

期限を過ぎてしまうと、延滞税や加算税といったペナルティが課されるおそれがあるため、早めの準備が重要です。

図7:基礎控除額

また、相続財産が基礎控除を超えていても、「配偶者の税額軽減の特例」や「小規模宅地等の特例」などを活用することで、相続税が大幅に軽減されたり、結果的に0円になるケースもあります。これらの特例を適用するためには、申告期限内に相続税の申告書を提出することが必須条件です。

そのため、相続財産の評価や特例の適用可否を早い段階で専門家に確認し、期限内に正確な申告・納税を行うことが大切です。

6.【3年以内】相続登記

相続により不動産を取得した場合は、名義変更(相続登記)を行う必要があります。

相続登記は、2024年4月から義務化されており、相続開始を知った日から3年以内に手続きを行わなければなりません。期限を過ぎると、10万円以下の過料が科される可能性があります。

相続登記を行うには、まず遺産分割協議書や遺言書など、名義変更の根拠となる書類を準備します。そのうえで、登記申請書を作成し、法務局に申請します。

専門家(司法書士など)に依頼しなくても、ご自身で申請することも十分可能です。

登記が完了するまでの期間は、法務局の混雑状況にもよりますが、おおむね10日前後が目安です。

7.相続手続きをしないことのリスク

相続手続きを行わないまま放置すると、さまざまな法的・金銭的リスクが生じます。

相続にはそれぞれ期限が定められている手続きが多く、期限を過ぎると重大な不利益を受けるおそれがあります。

例えば、

・財産の分割や登記が進まず、トラブルが長期化する

・税金や罰則の負担が発生する

・相続人同士の関係悪化を招く

などといった問題につながるおそれがあります。

相続に関する手続きは、期限のあるものは必ず期限内に、期限のないものもできるだけ速やかに対応することが大切です。

不安な点がある場合は、早めに専門家へ相談しましょう。

8.まとめ

相続手続きは、亡くなられた方の遺志を尊重しながら、相続人全員が納得できる形で財産を承継していくための大切なプロセスです。

しかし、相続放棄や相続税申告、相続登記など、期限が定められている手続きが多く、1つでも遅れると大きな不利益を受ける可能性があります。

また、遺言書の有無や相続人の確定、財産の調査など、初期段階で行う作業も多く、慣れない中で進めるのは簡単ではありません。

相続の手続きをスムーズに進めるためには、まず全体の流れと期限を正確に把握し、早めの準備と情報整理を行うことが重要です。

もし判断に迷うことがあれば、税理士や司法書士、弁護士などの専門家に相談することで、手続きの漏れや誤りを防ぎ、相続人全員にとって最適な形で手続きを完了させることができます。

相続は一度きりの大きな手続きです。焦らず、しかし期限を意識して、着実に進めていきましょう。

相続手続きにおいてご不明な点、不安な点等がございましたら、お気軽にOAG税理士法人へお問い合わせください。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。