相続した土地を1,000万円で売却したら税金はいくら?取得費不明時の計算方法と節税特例

- 不動産

「相続した土地を売りたいけれど、先祖代々の土地で購入時の価格がわからない…。」

「税金はいくらかかるの?」

そんな不安をお持ちではないでしょうか? 不動産売却は高額な取引となることが多いため、税金の仕組みや節税方法を事前に知っておくことが大切です。

本記事では、相続した土地を1,000万円で売却すると税金はいくらかかるのか、購入金額が分からない場合の計算方法などを、具体的な税額シミュレーションを交えて解説します。

また、利用できると税金が大幅に安くなる「居住用不動産の3,000万円特別控除」「相続空き家の3,000万円特別控除」「相続税の取得費加算の特例」についても詳しくご紹介いたします。

目次

1. 土地を売却した時の税金はどう決まる?基本の計算方法

土地を売却した際、売却代金のすべてが手元に残るわけではありません。仲介手数料などの諸費用のほかに、売却益に対して「譲渡所得税(所得税・住民税)」という税金もかかります。

まずは、1,000万円で土地を売却した際にかかる諸費用と税金の全体像を一覧表で確認しましょう。

【一覧表】土地売却(1,000万円)にかかる諸費用・税金

|

項目 |

金額(概算) |

備考 |

|

印紙税 |

5,000円 |

売買契約書に貼付(4-1参照) |

|

登録免許税 |

1,000円 |

抵当権抹消がある場合のみ(不動産1筆につき) |

|

仲介手数料 |

396,000円 |

上限額(売価×3%+6万)+消費税 |

|

譲渡所得税(所得税+住民税) |

約185万円 |

長期保有(5年超)の場合(※1) |

|

(比較) |

約360万円 |

短期保有(5年以下)の場合(※1) |

※1取得費不明(5%計算)、譲渡費用40万円と仮定した場合

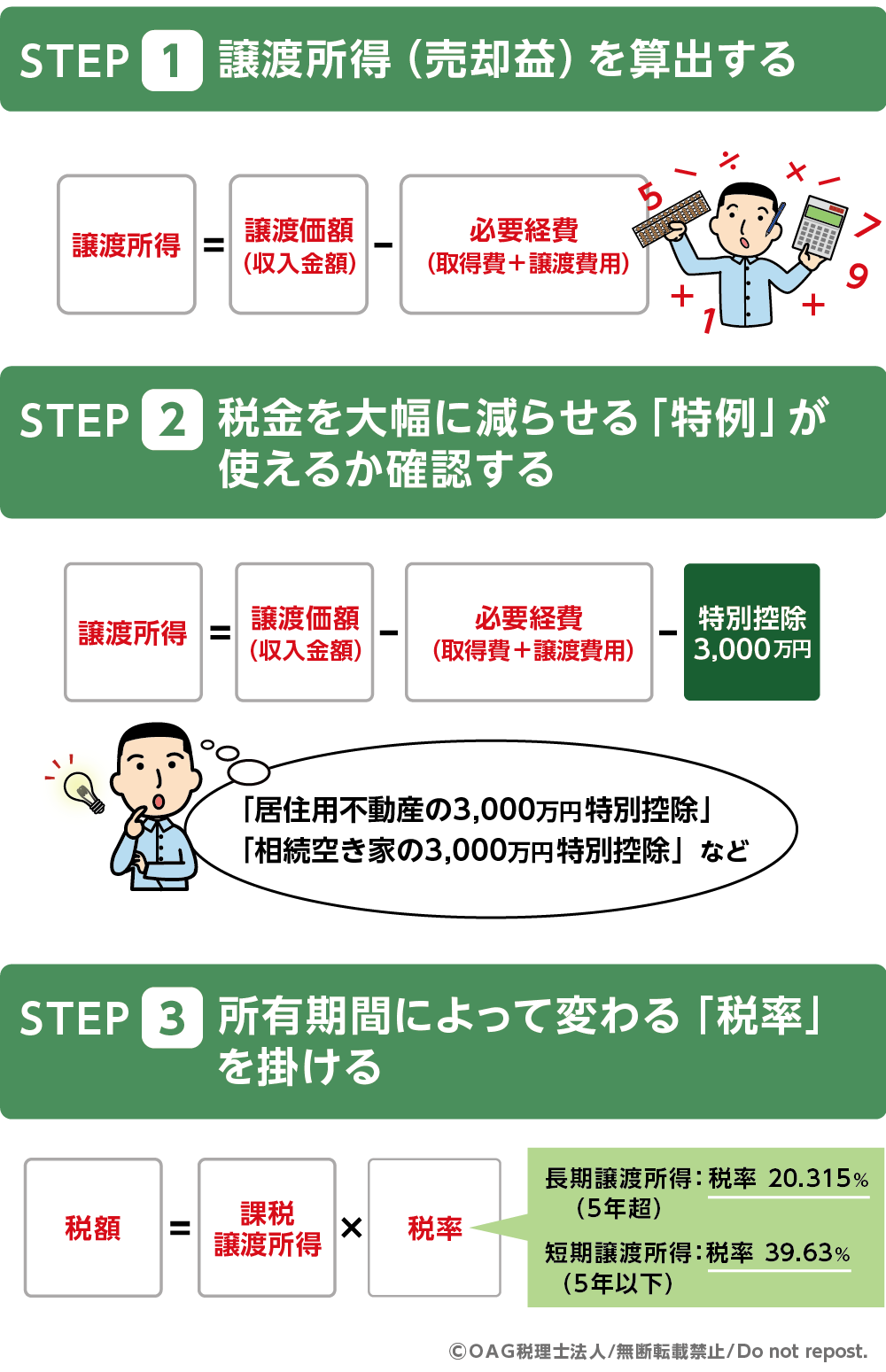

このように、支出の大部分を占めるのが「譲渡所得税」です。この税金は、以下の図解にある3つのステップで計算できます。

図1:譲渡所得税の計算3step

1-1. 譲渡所得(売却益)を算出する

まずは、土地を売却してどれくらいの利益(譲渡所得)が出たのかを計算します。

計算式は以下の通りです。

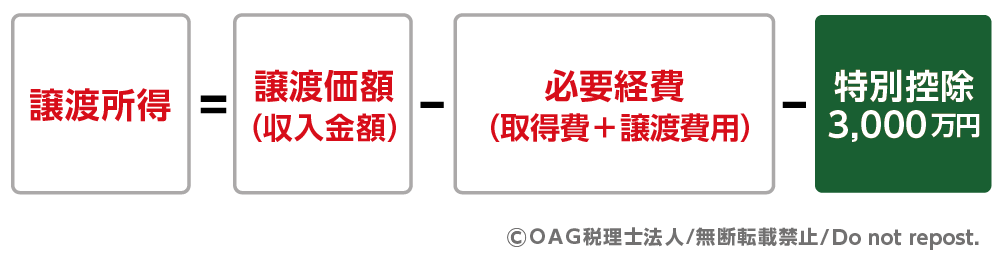

図2:譲渡所得の計算式

- 譲渡価格: 土地の売却価格(今回のケースでは1,000万円)

- 取得費: 購入代金や購入時の仲介手数料など

- 譲渡費用: 売却時の仲介手数料や測量費など

- 特別控除: 特例(3章参照)を適用できる場合に差し引ける金額

1-2. 税金を大幅に減らせる「特例」が使えるか確認する

土地売却の特例制度(特別控除)を適用できるかを確認します。要件を満たせば、譲渡所得から最大3,000万円を差し引ける制度などがあり、税金を大幅に減らす、あるいはゼロにできる可能性があります。

1-3. 所有期間によって変わる「税率」を掛ける

最後に、課税譲渡所得(特例などを差し引いた後の、最終的に税金がかかる対象の金額)に税率を掛けて税額を算出します。この税率は、土地の所有期間(売却した年の1月1日時点で判定)が「5年超(長期譲渡所得)」か「5年以下(短期譲渡所得)」かによって異なります。

相続した土地の場合、亡くなった方の所有期間を引き継げるため、多くの場合で「長期譲渡所得」の低い税率が適用されます。

|

区分 |

所有期間 |

税率 |

内訳(所得税+住民税) |

|

長期譲渡所得 |

5年超 |

20.315% |

所得税 15.315% + 住民税 5% |

|

短期譲渡所得 |

5年以下 |

39.63% |

所得税 30.63% + 住民税 9% |

2. 1,000万円で土地を売却した時の税金シミュレーション

実際に土地を1,000万円で売却した場合の税金を計算してみましょう。

※譲渡費用を40万円、長期譲渡所得(税率20.315%)として計算

2-1. 300万円で購入した土地を1,000万円で売却したケース

親が300万円で購入した土地を相続し、1,000万円で売却した場合です。

- 譲渡所得:1,000万円 - (300万円 + 40万円) = 660万円

- 税額:660万円 × 20.315% = 約134万円

2-2. 先祖代々の土地など「取得費(購入価格)」が不明なケース

昔から所有している先祖代々の土地などで、当時の売買契約書が見つからず購入価格が分からない場合は、売却価格の5%を「概算取得費」として計算するルールがあります。

- 取得費:1,000万円 × 5% = 50万円

- 譲渡所得:1,000万円 - (50万円 + 40万円) = 910万円

- 税額:910万円 × 20.315% = 約185万円

※実際の購入金額が不明だと取得費が低く見積もられ、その分税金が高くなる傾向があります。

2-3. 特例の適用で税金がかからないケース

例えば「空き家特例(3-2参照)」が適用できる場合です。

- 譲渡所得:910万円(2-2の場合) - 3,000万円 = 0円

- 税額:0円

譲渡所得(売却益)よりも控除額の方が大きいため、税金はかかりません。特例の効果がいかに大きいかが分かります。

【重要】税金がゼロでも確定申告は必要

特例を利用して税金が0円になる場合でも、確定申告は必須です。 特例は「申告をすること」が適用の要件となっているため、申告をしないと特例が認められず、本来の税金(約185万円など)を支払わなくてはならなくなる可能性があります。必ず期限内に申告を行いましょう。

2-4.取得費を確定(証明)させるために必要な資料

土地の購入価格(取得費)を確定させるには、原則として「売買契約書」が必要です。まずは手元に売買契約書が残っていないかを最優先で確認しましょう。

万が一、売買契約書が見つからない場合でも、以下のような「実際の購入金額やお金の動き」を客観的に証明できる資料が残っていれば、当時の取得費として認められるケースがあります。

- 購入時の売買契約書

- 住宅ローン契約書

- 当時の仲介会社の資料・パンフレット

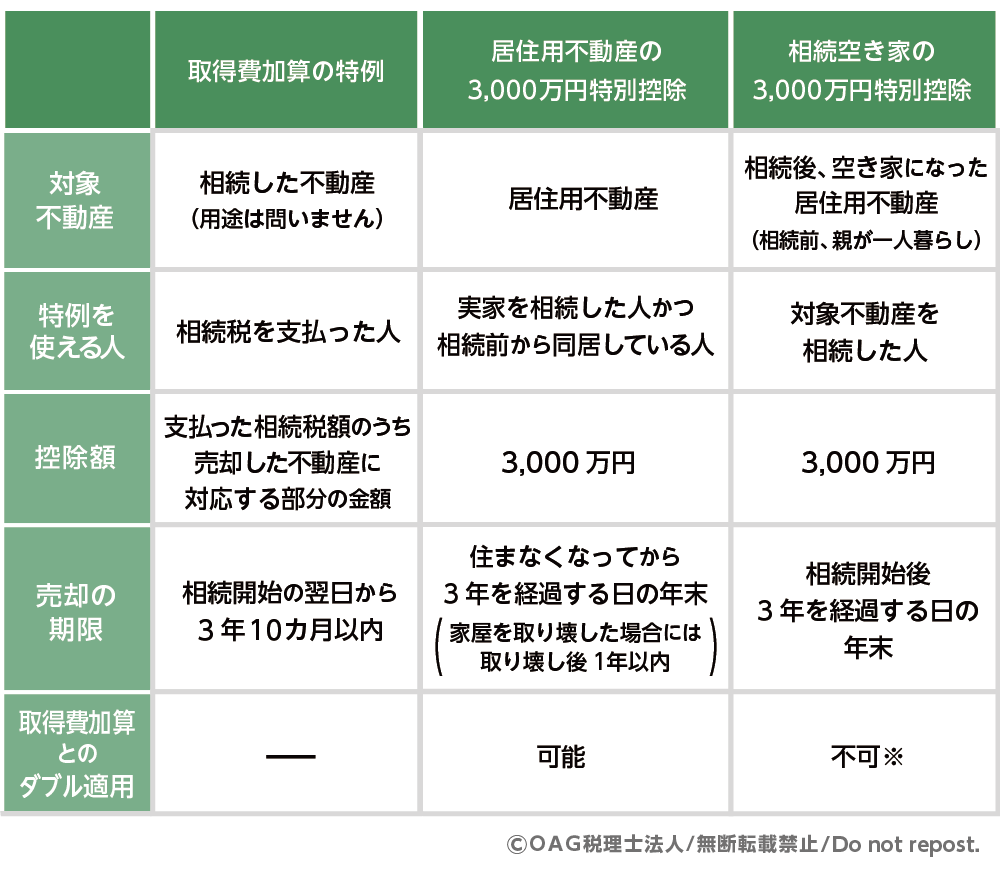

3. 知らないと損をする!土地売却で利用できる3つの節税特例

相続した土地の売却では、以下の特例を使えると大きな節税になります。どの特例が使えるかは、「その土地を誰がどのように使っていたか」「いつ相続したか」によって決まります。

ご自身の状況に当てはまるものがあるか、以下の3つの特例をチェックしてみましょう。

- 自分が住んでいた家を売るなら → 「居住用不動産の3,000万円特別控除」

- 親が住んでいた家(空き家)を売るなら → 「相続空き家の3,000万円特別控除」

- 相続税を支払っており、相続から約3年以内に売るなら → 「取得費加算の特例」

図3:土地売却で利用できる3つの節税特例

※「相続空き家の3,000万円特別控除(空き家特例)」と「相続税の取得費加算の特例」は、同一の物件については併用できません。どちらか一方を選択して適用することになります。どちらが有利か税理士などの専門家にシミュレーションを依頼することをおすすめします。

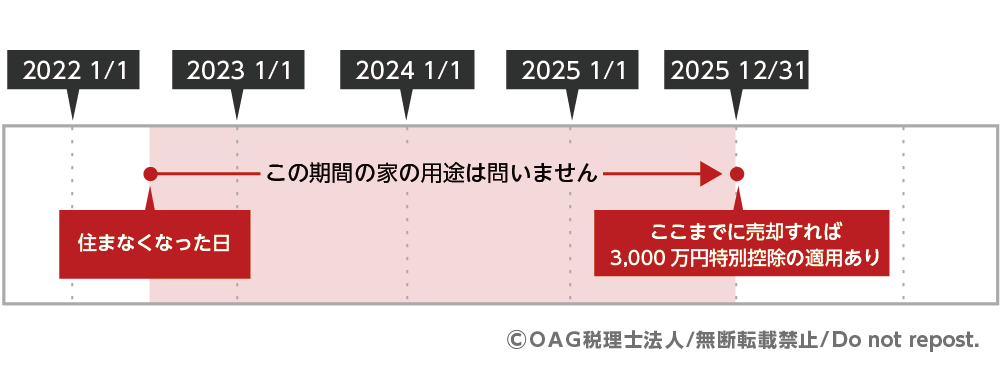

3-1. マイホームを売った時の「3,000万円特別控除」

自分が住んでいる家や土地を売ったときに、譲渡所得から最大3,000万円を差し引けます(居住用不動産の3,000万円特別控除)。

(主な要件)

- 自分が住んでいた家であること

- 現に自分が住んでいる、または住まなくなってから3年目の年の12月31日までに売ること。

- 親子や夫婦、生計を一にする親族への売却ではないこと。

- 前年・前々年にこの特例を受けていないこと

図4:「居住用不動産の3,000万円特別控除」が適用できる売却期限の目安

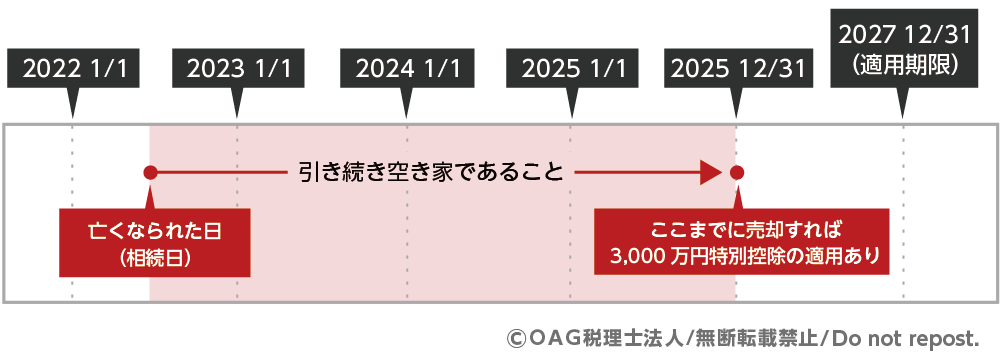

3-2. 相続した空き家を売る時の「3,000万円特別控除」(空き家特例)

一人暮らしだった親の家を相続し、耐震改修をするか更地にして売却する場合、最大3,000万円を差し引けます(相続空き家の3,000万円特別控除)。

(主な要件)

- 亡くなった方が一人で住んでいた家であること。

- 昭和56年5月31日以前に建てられた戸建てであること(マンションは対象外)。

- 相続から売却まで、ずっと「空き家」であること(貸したり住んだりしていない)。

- 相続開始から3年目の12月31日までに売ること

図5:「空き家特例」が適用できる売却期限の目安

3-3. 相続税を支払った人限定「相続税の取得費加算の特例」

相続税を納めており、相続開始日の翌日から3年10ヶ月以内に売却する場合、支払った相続税の一部を「取得費」に上乗せできます(取得費加算の特例)。

取得費不明で譲渡所得が大きく出てしまう場合の有力な節税策となります。

4. 意外と見落としがち?所得税・住民税以外にかかる諸費用

売却代金からは、所得税・住民税以外にも「実費」としてかかる税金があります。

4-1. 契約書に貼付する「印紙税」

印紙税は、土地売買契約書作成時に納める税金です。売却金額に応じて、収入印紙を貼る形で納税します。1,000万円で売却する場合、5,000円です。

※軽減税率適用(2027年3月31日まで)

表1:印紙税の金額

4-2. 抵当権抹消などに必要な「登録免許税」

土地にローンなどの抵当権が残っている場合、引き渡し前に抹消登記を行う必要があります。その際にかかるのが登録免許税(不動産1筆につき1,000円)です。手続きを司法書士に依頼する場合はその報酬(数万円~)が別途必要になるのが一般的です。

5. まとめ

相続した土地を1,000万円で売却する場合、購入時の価格(取得費)を証明できる資料(売買契約書など)があるかで、税額が数十万円単位で変わることがあります。取得費が不明なままだと、実際よりも取得費が低く算定され、その結果として税負担が大きくなります。

しかし、「居住用不動産の3,000万円特別控除」や「相続税の取得費加算の特例」などの制度を正しく適用できれば、税金を大幅に軽減、あるいはゼロにできる可能性があります。

「自分の土地で特例が使えるかわからない」「取得費を少しでも高く算出したい」という方は、ぜひ一度、相続に強いOAG税理士法人へご相談ください。お客様の状況に合わせた最適な節税対策をご提案いたします。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。