親が認知症になったら相続はどうなる?今からやるべき相続対策

- 相続手続き

親が高齢になり、「物忘れが増えてきた」「判断力が心配」と感じ始めると、多くの方が気になるのが認知症と相続手続きの関係です。

相続人に認知症の方がいると、遺産分割協議が無効になるリスクや、預金や不動産が凍結されて相続手続きが進まないといった問題が発生する可能性があります。実際、「親が認知症で銀行から手続きができないと言われた」「実家を売りたいのに後見人が必要と言われた」といった相談はよく聞かれます。

認知症が相続に与える代表的な影響として、以下があります。

・遺産分割協議が無効になる可能性

・預金口座が凍結される可能性

・不動産の売却や名義変更ができなくなる可能性

・成年後見制度の利用が必要になる場合がある

認知症はいつ発症するかわからず、気づいたときには対策が取れない場合もあります。そのため、認知症になる前の備えと、もし認知症を発症してしまった場合の対応方法を理解しておくことが重要です。

本記事では、認知症と相続の注意点、リスク、事前にできる対策、成年後見制度の利用方法までわかりやすく解説します。

ご家族の将来の安心のために、ぜひ早めの情報収集と準備を進めましょう。

目次

1.認知症の相続人がいる場合に知っておくべきこと

相続人に認知症の方がいる場合、相続手続きは慎重に進める必要があります。

なぜなら、相続では「意思能力」(内容を理解して自分の意思で判断できる能力)が求められるためです。遺産分割協議書に署名・押印する場面では、本人が協議内容を理解し、納得していることが前提となります。

【認知症でも「意思能力がある」場合がある】

「認知症=意思能力がない」というイメージを持つ方も多いですが、実際には症状の程度によって意思能力が部分的に残っているケースもあります。

そのため、医師の診断などにより、

・内容を理解できる

・必要な判断ができる

と認められれば、本人が遺産分割協議に参加できる場合もあります。

つまり、財産の内容や必要な手続きによっては、成年後見制度を利用しなくても進められる場合があります。

まずは意思能力の有無を慎重に確認することが重要です。

【家族でも勝手に財産を動かすことはできない】

一方で、判断能力が十分でないと診断された場合には注意が必要です。

銀行口座の解約や不動産の売却など、本人名義の財産を家族が勝手に動かすことは法律上できません。金融機関や法務局は、本人の意思確認や正当な代理権(成年後見人等)の提示を求めます。

判断能力がない状態で遺産分割協議を進めてしまうと、協議が無効になるなど相続手続きが進まないといった問題が発生します。

認知症が疑われる場合は、早期に意思能力を確認し、必要に応じて適切な制度を検討することが大切です。

2.認知症の相続人がいる場合の主な3つのリスク

認知症の方が相続人の場合、どのようなリスクが生じるのでしょうか。主な3つのリスクをご紹介します。

2-1. 遺産分割協議が無効になる可能性

遺産分割協議は、相続人全員が内容を理解したうえで合意する必要があります。

認知症により、相続人が有効な意思表示(判断能力)を欠く状態だと判断されると、次のような問題が発生します。

・遺産分割協議に参加しても、その合意が無効と判断される可能性がある

・認知症の相続人を除外して協議を進めた場合、協議自体が成立しない

協議が無効になると、相続財産の分割ができず、遺産が共有状態のままになってしまいます。

2-2. 財産の管理や処分ができず凍結状態になる

遺産分割協議ができない状態が続くと、以下のような状況に陥ります。

・預貯金口座が凍結され、生活費や介護費を引き出せない

・株式の名義変更や、保険契約の手続きなどが進められない

・財産が事実上「動かせない」状態になる

銀行に認知症の事実が伝わると、本人保護の観点から、預金の払戻しや各種手続きが制限されることがあります。

凍結を解除して財産を動かすには、成年後見制度の利用が必要となり、家庭裁判所での手続きや専門家費用、時間がかかります。

図1:凍結されると預金が引き出せない

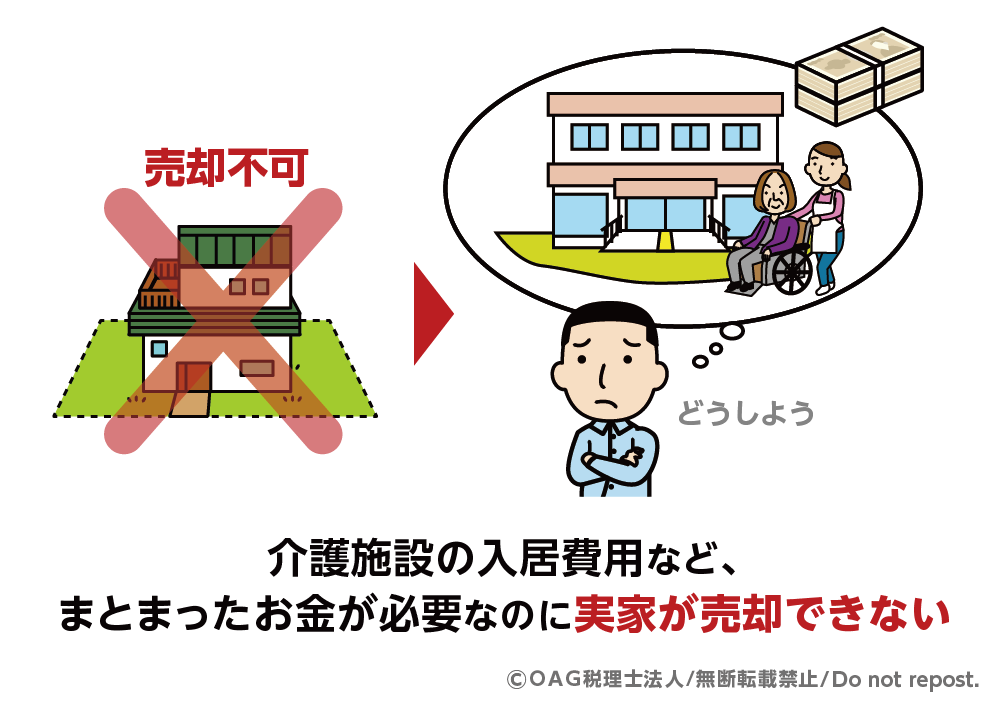

2-3. 不動産の名義変更や売却ができない

意思能力を欠く状態で行った契約は、法律上無効となる可能性があります。そのため、自宅や実家を売却して資金を準備したい場合でも、認知症により手続きが完全に止まる可能性があります。

・名義変更ができない

・共有名義のまま放置される

・売却して介護費に充てたい場合でも売れない

認知症の相続人がいる場合、相続手続きは「家族で話せば済む問題」ではなく、法律上の手続きと能力判断が不可欠となります。

図2:実家が売却できない

3.親が認知症になる前にできる7つの相続対策

認知症になる前に、財産だけでなく「人生の選択」について家族で話し合っておくことが大切です。以下の点を整理しておくと、資金管理や介護方針がぶれず、トラブル防止につながります。

表1:認知症になる前に決めておくこと

|

|

項目 |

決めておくべきこと |

|

(1) |

介護 |

認知症になったら誰かが同居するか、介護施設に入るか |

|

(2) |

日々の生活費 |

認知症になったあとの年金や貯蓄はどの程度生活費に充ててよいか |

|

(3) |

財産管理 |

任意後見人か家族信託かどの手法で管理するか |

|

(4) |

高額費用の支払い |

介護施設等の高額な費用は準備があるのか、実家を売却して準備するか |

|

(5) |

贈与 |

孫の教育費用、住宅取得の補助などするかしないか |

|

(6) |

相続対策 |

相続税の節税対策や、納税資金をどのように準備するか(生命保険の活用、生前贈与など) |

|

(7) |

相続 |

相続財産を誰にどれだけ遺すのか。遺言は作成するのか |

特に生命保険は、相続発生後に比較的早く資金を受け取れるうえ、「500万円 × 法定相続人の数」まで相続税が非課税となる制度があります。

認知症になる前に契約内容や受取人を整理しておくことで、納税資金や生活費の準備にも役立ちます。

3-1. 遺言書を作成する

遺言書は、自分の財産を「誰に」「どのように」引き継いでもらうかを明確にし、意思と想いを確実に伝えるための重要な書類です。

遺言があることで、法定相続分とは異なる割合で財産を承継させることも可能となり、相続をめぐる家族間の争いを未然に防ぐ効果が期待できます。

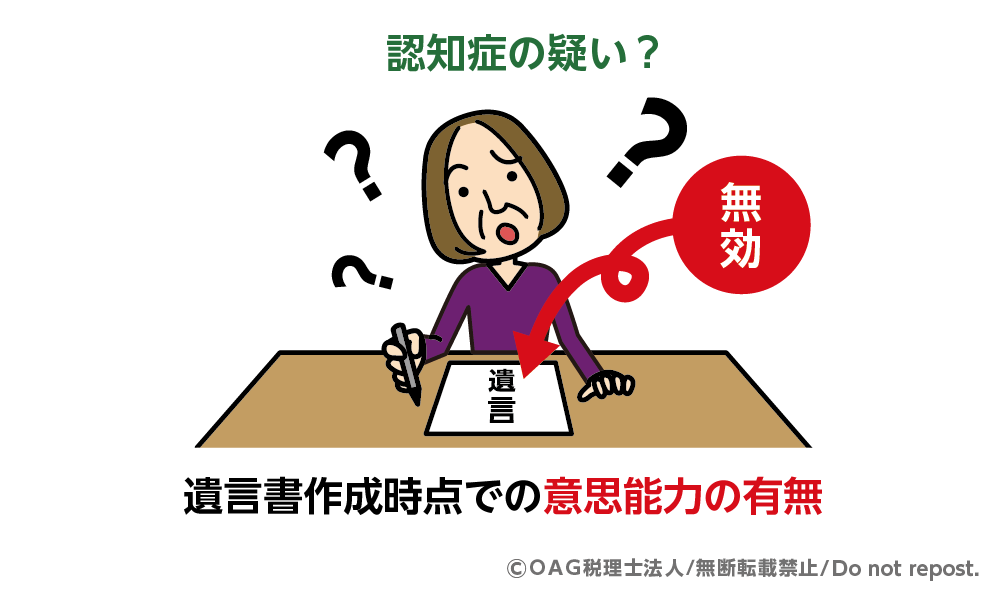

遺言書の有効性には、作成時に遺言能力(判断能力)があることが必要です。認知症が進行してから作成した遺言は、後に「意思能力がなかった」と主張され、無効と争われることも少なくありません。実際、裁判で無効と判断された例もあります。

そのため、可能な限り早い段階で、確実性の高い方法で遺言書を作成することが重要です。特に、作成時に公証人が関与し、手続きの適正が担保される公正証書遺言を選択することで、将来のトラブルを大きく減らすことができます。

図3:遺言書作成時での意思能力の有無

特に認知症の疑いがある場合に公正証書遺言を作成する際には、以下の点を押さえておくと、後のトラブル防止により有効です。

● 医師の診断書を取得する

作成時点で判断能力があることを示すため、

「意思能力に関する診断書」を用意すると、遺言能力を争われにくくなります。

● 相続人に遺言作成の意図を共有しておく

可能であれば、遺言の方針について家族と話し合い、理解を得ておくことで、

「遺言内容を知らなかった」「不満がある」という理由での争いを防ぎやすくなります。

● 専門家へ相談する

弁護士、税理士、司法書士、行政書士などに相談することで、

相続税や遺留分、財産の評価、相続登記の流れまで含めた総合的な視点で遺言内容を設計できます。

3-2. 生前贈与による財産移転

親が認知症になり判断能力が失われると、贈与や不動産の名義変更といった法律行為ができなくなります。

生前贈与は、親が自分の意思で財産を子や孫に譲り渡す制度で、相続発生前に希望どおりの財産承継ができる点が大きなメリットです。結果的に相続財産を減らすことができるため、相続税の節税にもつながります。

ただし、贈与を行うには親本人の意思と判断能力が必要です。認知症が進行してから行った贈与は、「意思能力がなかった」と判断され、無効になる可能性があります。そのため、親が十分に判断できるうちに、贈与の方針や時期を家族で話し合っておくことが重要です。

また、贈与には贈与税がかかる場合がありますが、制度を活用することで税負担を抑えながら計画的に財産を移転できます。

たとえば、暦年課税では年間110万円までの基礎控除がありますが、令和6年1月1日以後の贈与については、相続開始前7年以内の贈与が相続財産に加算されるよう改正されています。

一方、相続時精算課税制度では、年間110万円の基礎控除内の贈与について相続財産への加算対象とならないため、近年はこちらを活用するケースも増えています。

制度の選択によって将来の相続税額が変わるため、税理士などの専門家へ相談しながら進めることをおすすめします。

なお、贈与の仕方によっては、かえって税金が増える場合や「贈与が成立していない」と判断されるケースもあるため、税理士などの専門家に相談しながら、無理のない計画を立てることをおすすめします。

3-3. 財産管理契約や信託の活用

「親が認知症になったら、預金や不動産の管理はどうすればいいのか」「贈与までは踏み切れないけれど、親の希望を尊重して資産を守りたい」――

そう考える方に検討してほしいのが、財産管理契約や家族信託です。

【財産管理契約とは】

財産管理契約とは、親が元気なうちに「判断能力がある間に」、信頼できる家族や専門家に対して、財産管理を委任しておく契約です。

契約によって、日常の生活費の支払いや預金管理、不動産の手続きなどをスムーズに行えるようになります。

任意後見契約と異なり、契約締結後すぐに効力が発生するため、「まだ判断できるけれど手続きが難しくなってきた」という段階から活用できます。

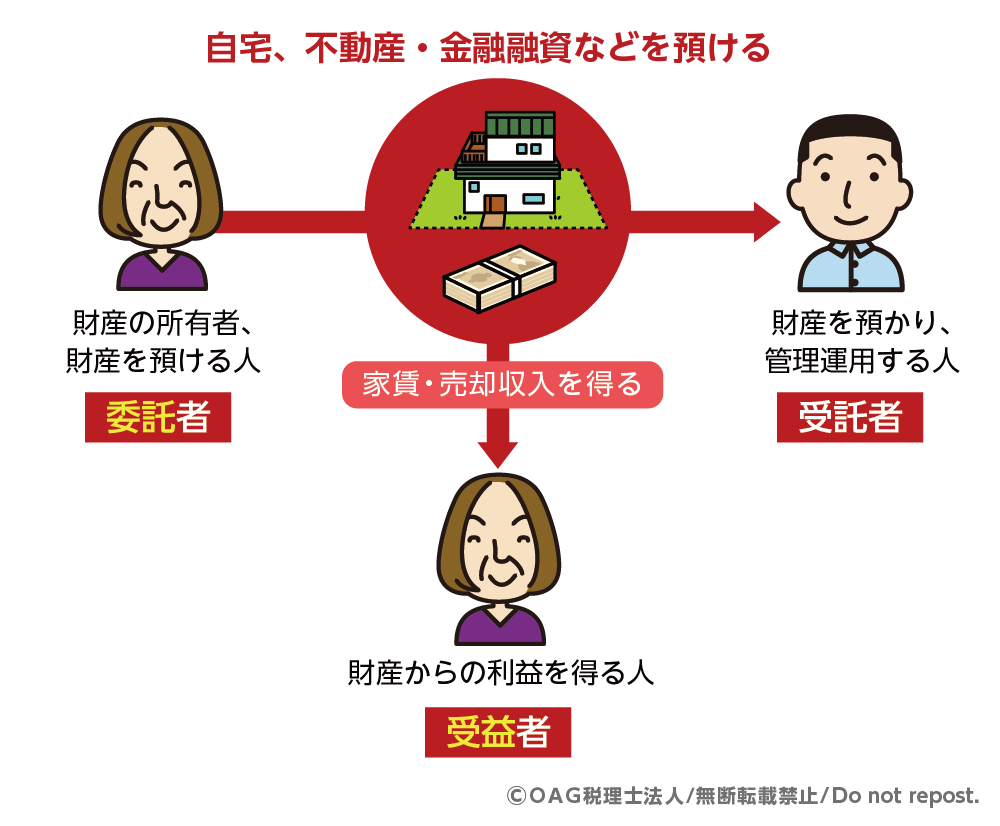

【家族信託とは】

家族信託とは、財産の管理や運用を家族に任せる制度であり、特に認知症などで判断力が低下した場合に有効な手段として注目されています。この制度では、財産の所有者(委託者)が信頼できる家族(受託者)に財産の管理を託し、信託された財産から生じる利益を受け取ることができます。家族信託は、遺言や贈与、成年後見制度とは異なり、より柔軟な運用が可能です。

図4:家族信託とは

【注意点】

信託契約書の作成には法律・税務の知識が必要であり、内容によっては相続税や贈与税の課税が生じることもあります。仕組みを正しく理解しないまま進めると、将来的に相続時のトラブルや課税リスクが発生するおそれがあります。

そのため、家族信託に詳しい税理士や司法書士に相談しながら設計することが重要です。

3-4. 任意後見制度を活用する

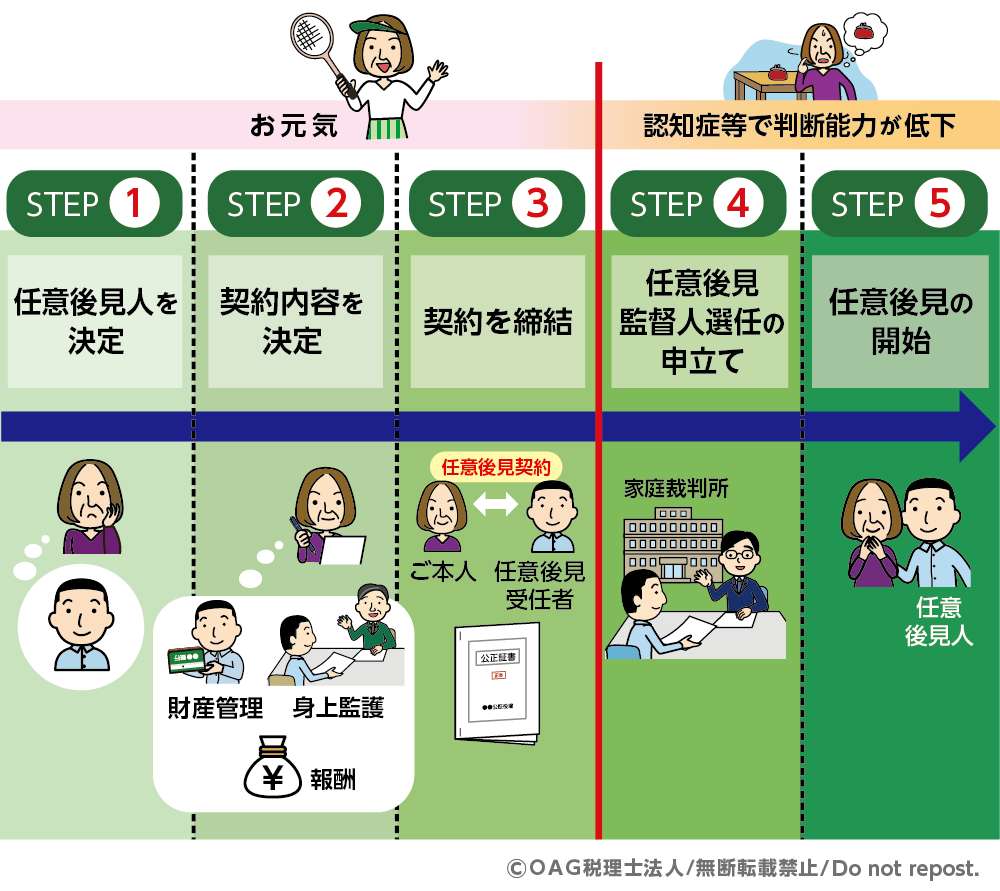

親の判断能力があるうちに備えておきたいのが、任意後見制度です。

任意後見制度とは、将来認知症などで判断能力が低下したときに備えて、あらかじめ信頼できる人(任意後見人)に財産管理や生活支援などの権限を委任しておく制度です。

任意後見契約は、公証役場で公正証書として作成します。

そして、親の判断能力が低下した段階で家庭裁判所が「任意後見監督人」を選任すると効力が発生します。

これにより、親が自分で契約や財産管理を行えなくなっても、任意後見人が代わって確実に手続きできるようになります。

図5:任意後見人制度利用までの手続き

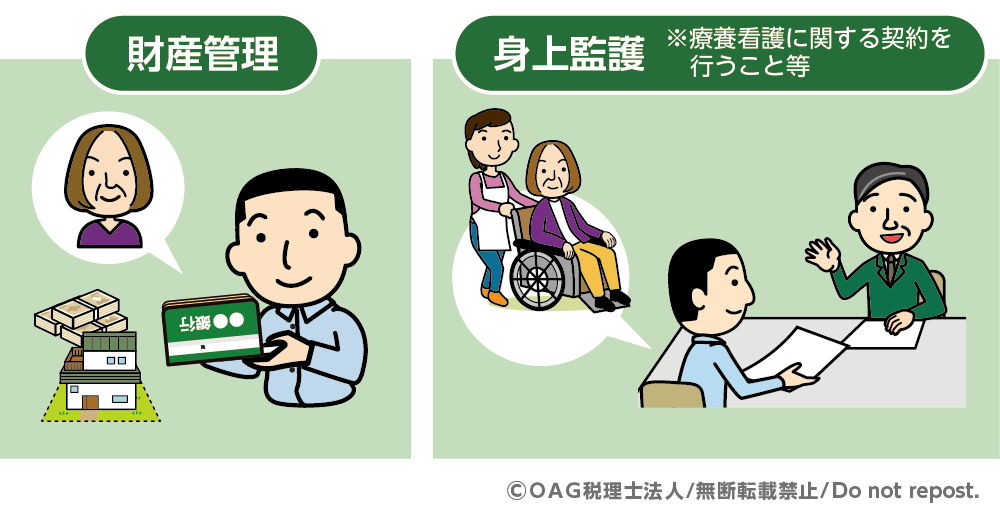

【任意後見人ができること】

・預金の引き出しや支払い手続き

・介護施設への入所契約

・生活費や税金の支払い

・自宅などの不動産管理

・税金や公共料金の支払い

など

【身上監護】

・要介護認定の申請などの手続き

・介護費の支払い

・医療契約の手続き

・入院手続き、費用の支払い

・生活費の送金

など

図6:任意後見人に委任できること

ただし、すでに認知症が進行し、十分な判断能力がない場合には任意後見契約を結ぶことはできません。

そのような場合は、家庭裁判所に申し立てを行い、法定後見制度を利用することになります。

3-5. 認知症になった後に検討すべき法定後見制度

親の認知症が進行し、自分で判断や契約行為を行うことが難しくなった場合には、法定後見制度の利用を検討しましょう。

法定後見制度は、判断能力が不十分になった方の権利を法律的に支援・保護する制度で、家庭裁判所が後見人を選任し、本人の財産や生活を支援します。

【法定後見制度の概要】

法定後見人は、本人の財産を守るために次のような職務を担います。

・預金や不動産などの財産管理

・支払いや契約の代理

・不利益な契約の取り消し

・財産状況の報告(定期的に家庭裁判所へ)

この仕組みにより、本人の生活を保護しつつ、財産の不正利用やトラブルを防ぐことができます。

【3つの類型】

本人の判断能力の程度に応じて、以下の3つに分類されます。

家庭裁判所は、医師の鑑定や家族の意見などをもとに、どの類型が適切かを判断します。

表2:3つの類型

|

類型 |

判断能力の程度 |

主な支援内容 |

|

後見 |

ほとんど判断できない |

財産管理・契約・生活全般の代理 |

|

保佐 |

判断能力が著しく不十分 |

重要な契約行為の同意・代理 |

|

補助 |

判断能力が一部不十分 |

限定的な支援(必要な範囲で) |

【手続きの流れ】

法定後見制度の利用には、家庭裁判所での申立てが必要です。おおまかな流れは以下のとおりです。

1.家族などが家庭裁判所に申立てを行う

2.医師による鑑定・調査が実施される

3.後見人等の候補者が選定される

4.裁判所が正式に後見人を選任

後見人には家族が選ばれることもありますが、家庭裁判所の判断で弁護士や司法書士などの専門職が選任されることもあります。

【法定後見制度における注意点】

法定後見制度の目的は「本人の財産保護」であり、相続税対策や積極的な資産運用は原則としてできません。

たとえば、不動産の売却や贈与などを行うには、家庭裁判所の許可が必要となります。

また、制度の利用中は後見人に報酬が発生し、定期的な財産報告義務もあるため、手間とコストの負担がある点にも注意が必要です。

4.まとめ

親が高齢になり、判断力の低下が見られるようになると、「財産をどう管理するか」「相続をどう進めるか」は多くのご家庭に共通する不安です。

しかし、認知症が進行してからでは、贈与や名義変更といった重要な手続きが無効になるおそれがあり、結果的に財産が凍結されたり、相続手続きが進まなくなるケースも少なくありません。

そのため、判断能力があるうちに、遺言書の作成、生前贈与、家族信託、任意後見契約のような法的な備えを検討しておくことが大切です。

すでに認知症が進行している場合には、法定後見制度を利用して財産を適切に保護することが必要です。ただし、この制度は「財産の保全」が目的であり、相続税対策や資産運用の自由度は制限されます。

ですから、「まだ元気だから大丈夫」と思えるうちに、相続や財産管理の方向性を家族で話し合い、税理士や司法書士などの専門家に早めに相談することが何よりも重要です。

早期の準備によって、将来の相続手続きがスムーズになり、ご家族全員が安心して生活を続けられる環境を整えることができます。一度専門家に相談してみよう、そう思われた方はぜひ一度OAG税理士法人へお気軽にお問い合わせください。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。