相続放棄した土地はどうなる?管理義務は残る?民法改正後の注意点を徹底解

- 不動産

「実家の土地や建物の引き継ぎ手がいない。管理が大変で資産価値も低い。相続放棄をしたら土地はどうなるのだろうか?」

相続財産に土地があるものの「実家を相続して維持管理していくことは難しい」と悩まれていませんか。

相続放棄をすれば、すべての責任から解放されるとお考えかもしれません。しかし、実は相続放棄をしても、一定の管理義務(保存義務)が残る場合があります。

本記事では、令和5年(2023年)民法改正を踏まえ、相続放棄をした後の土地が最終的にどうなるのか、そして放棄後も「管理責任」が残るケースについて税理士の視点で徹底的に解説します。目次

1. 相続放棄しても「管理義務」は残る?民法改正のポイント(令和5年4月施行)

相続放棄を検討する際、最も懸念されるのが「放棄した後の不動産を誰が管理するのか」という問題です。

相続放棄とは、亡くなった方の財産を一切引き継がない手続きです。放棄が受理されると、初めから相続人ではなかったとみなされるため、土地の維持管理費や固定資産税の支払い義務はなくなります。

しかし、「土地の管理責任」まですべて免除されるわけではありません。 令和5年(2023年)4月の民法改正により、放棄後にどのような責任が残るのか、その基準が整理されました。

1-1. 民法改正により、責任は「一部の場合」に限定された

改正前の民法では、相続放棄後も「次の相続人が管理を始めるまで、財産の管理を継続する義務」があるとされていました。そのため、遠方にある空き家や利用予定のない土地であっても、草刈りや修繕などの責任を負うのではないかという不安がありました。

しかし、令和5年(2023年)4月の民法改正により、この責任は「保存義務」として再定義されました。これにより、「鍵も持っておらず、長年立ち入っていない」ような、現地の管理に関与していない人まで過度な責任を負うリスクは解消されています。

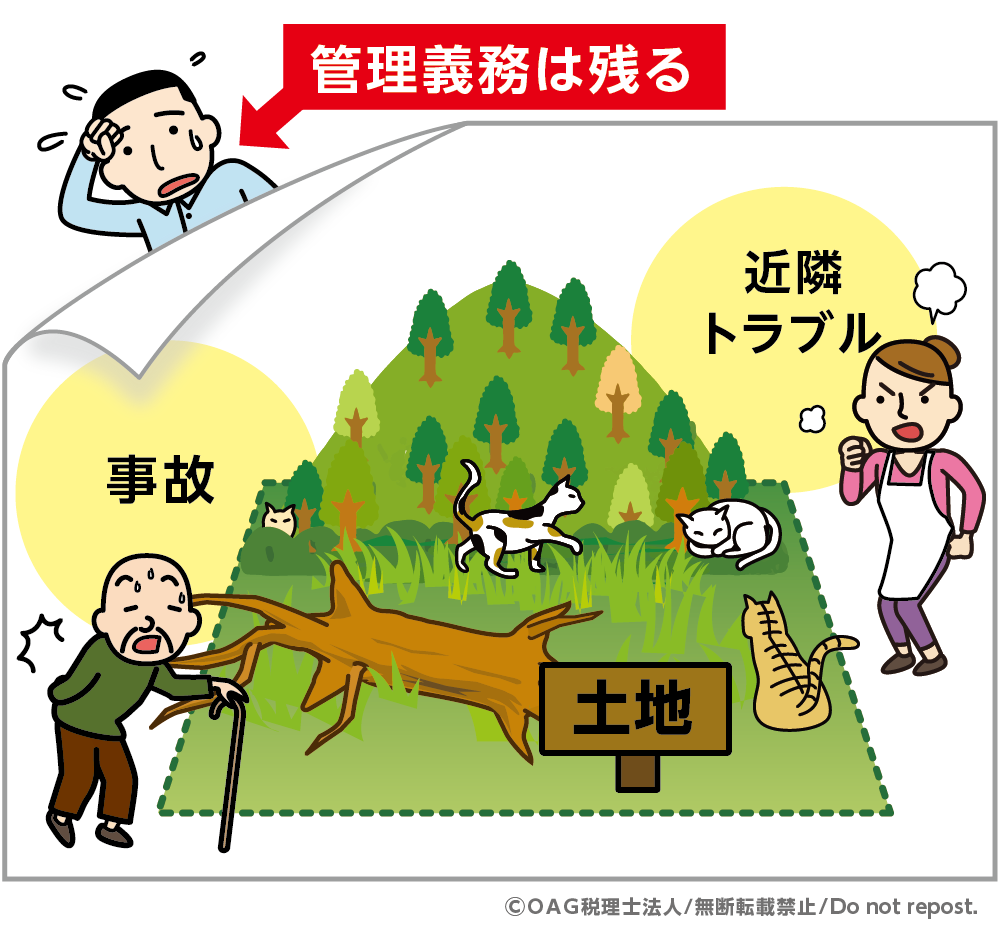

図1:放棄をしても管理責任は残る

1-2. 責任を負う条件は「土地を現に占有している」こと

保存義務を負うのは、相続放棄の時点で、その土地を「現に占有(実際に支配・管理)」している場合に限られます。

【保存義務が生じるケース】

- 親と同居していた

- 空き家の鍵を管理している

- 定期的に掃除や草刈りをしている

- 実家を実質的に管理している

【保存義務を負わないケース】

- 長年実家を離れて生活している

- 土地・建物の管理に関与していない

- 鍵も持っておらず立ち入りもしていない

「現に占有している」状態で相続放棄をした場合は、次の管理者へ引き渡すまで、自分の財産と同じように管理を続ける責任があります。もし放置によって空き家が倒壊し、近隣に損害を与えた場合には、損害賠償責任を問われる可能性もあるため注意が必要です。

2. 相続放棄された土地の相続権はどうなる?

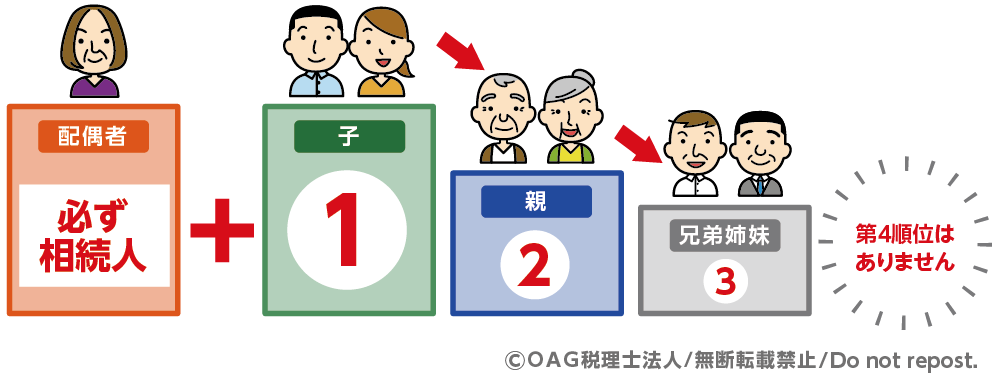

2-1. 権利は次順位の相続人に移る

相続放棄をすると、その人は「最初から相続人ではなかった」ものとして扱われ、相続権は次順位の相続人へと移ります。

配偶者は常に相続人となりますが、それ以外の親族には以下の通り優先順位があります。

- 第一順位:子ども(およびその代襲相続人)

- 第二順位:父母・祖父母(直系尊属)

- 第三順位:兄弟姉妹(およびその代襲相続人)

先順位の人が全員放棄した場合、この優先順位に従って相続権が次の順位へ引き継がれます。

図2:相続順位

2-2. 相続放棄したことは次順位の相続人に必ず伝える

相続放棄をしても、裁判所から次順位の親族へ自動的に通知されるわけではありません。そのため、連絡をしないままでいると、親族が知らないうちに相続人となり、ある日突然「借金の督促」や「空き家の管理要請」を受ける可能性があります。「不要な負債を押し付けられた」といった感情的な対立を避けるためにも、相続放棄をした事実は必ず関係者へ共有しましょう。

3. 相続人全員が放棄したら土地はどうなる?

相続人全員が相続放棄をした場合、この土地は最終的にどうなるのでしょうか。

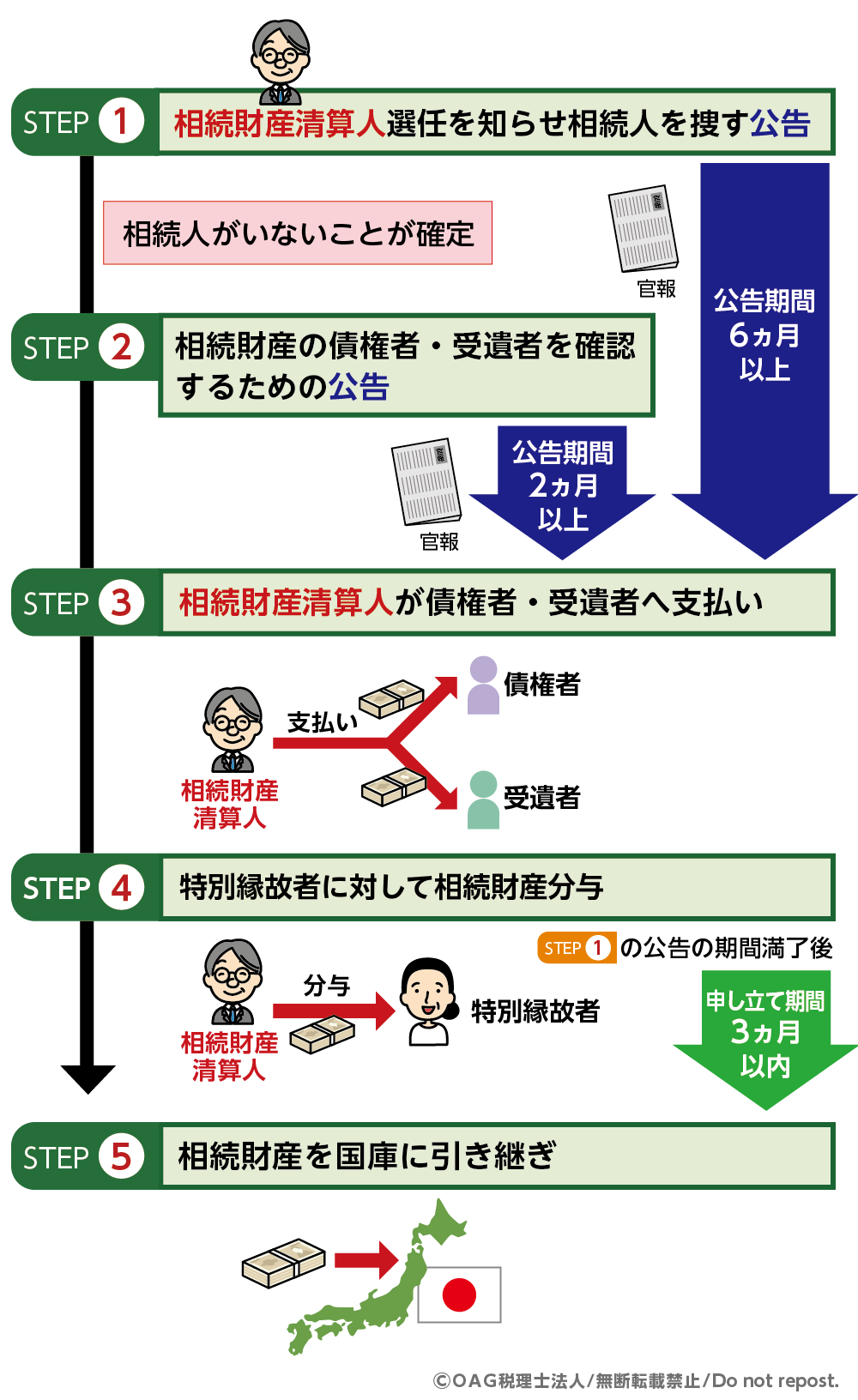

3-1. 土地は「相続財産法人」として扱われる

相続人全員が放棄し「相続人がいない状態」になると、不動産や預貯金、借金などの相続財産は、法律上「相続財産法人」として扱われます(民法951条)。これにより、亡くなった方名義のままではできない「不動産の売却」や「債務の弁済」などの手続きを進められるようになります。

3-2. 相続財産清算人が財産を管理・清算する

「相続財産法人」となった財産を整理するためには、家庭裁判所に申し立てを行い、「相続財産清算人」を選任してもらう必要があります。相続財産清算人は、財産調査や債務の支払い、特別縁故者への分与などを行います。

なお、注意が必要なのは、この申し立てには「予納金」として、数十万円〜100万円程度の費用を申立人が負担しなければならないケースがある点です。この費用負担の重さが、相続放棄後の土地問題が長期化する一因になっています。

図3:相続財産が国に引き継がれるまでの流れ

3-3. 清算後、最終的に国のものになる

すべての清算手続きが終わり、なお財産が残った場合には、その土地や現金は最終的に国(国庫)へ帰属します。

4. 「相続放棄」と「相続土地国庫帰属制度」どっちを選ぶ?ひと目でわかる比較表

不要な土地を手放す手段として、令和5年(2023年)4月に「相続土地国庫帰属制度」が始まりました。相続放棄との違いを比較すると、次のようになります。

| 比較項目 | 相続放棄 | 相続土地国庫帰属制度 |

| 手放せる範囲 | 全財産(預貯金も借金もすべて) | 土地のみ(預金などは相続可) |

| 主な費用 | 数千円程度(+予納金のリスク) | 審査料(1筆あたり14,000円)+負担金(原則20万円〜) |

| 主な条件 | どんな土地でも放棄可能 | 建物がない、境界が明確など、条件が厳しい |

| 借金がある場合 | 有効(借金も引き継がない) | 不向き(借金は相続したままになる) |

| 管理責任 | 放棄時に占有していれば引き渡しまで残る | 国が引き取った時点で完全に消滅 |

【相続放棄が向いているケース】

- 亡くなった方に借金が多い

- 相続手続きに一切関わりたくない

- 不動産だけでなく、その他の負債も含めて放棄したい

【相続土地国庫帰属制度が向いているケース】

- 預貯金などのプラスの財産は相続したい

- 不要な土地だけを手放したい

- 亡くなった方に借金(マイナスの財産)はない

5. まとめ

令和5年(2023年)の民法改正により、相続放棄後の保存義務は、「現に占有している場合」に限定されることが明確になりました。

もっとも、相続放棄をしても、次順位の相続人への影響や、相続人全員が放棄した後の手続きなど、注意すべき点は少なくありません。

また、不要な土地を手放す方法としては、「相続放棄」だけでなく「相続土地国庫帰属制度」という選択肢もあります。

「自分の場合、管理責任は残るのか」「どちらの制度を利用すべきか」と迷われた場合は、早めに専門家へ相談することが重要です。

相続に関するお悩みがある方は、相続の専門家である OAG税理士法人 へご相談ください。複雑な土地相続についても、状況に応じた適切なサポートをご提供いたします。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。