相続税の節税は何ができる?知らないと損する控除・特例・保険対策

- 相続税

親の相続が現実味を帯びてきたとき、「相続税はいくらかかるのだろうか」「何か節税できる方法はあるのだろうか」と不安に感じる方は少なくありません。

しかし、相続税の節税対策はやみくもに行うものではありません。

まずは相続税がかかるのかどうかを正しく知ることが出発点です。

相続税には「基礎控除」と呼ばれる非課税枠があり、相続財産の総額がこの金額を下回る場合、相続税は一切かかりません。一方、基礎控除を超える場合には、超えた部分に相続税が課税されるため、早めの節税対策が重要になります。

本記事では、相続税の基本的な仕組みを押さえたうえで、生前贈与や各種控除、小規模宅地等の特例など、相続税を合法的に抑えるための代表的な節税方法をわかりやすく解説します。

目次

1. 相続税の節税前に確認したい基礎控除

相続税とは、亡くなられた方から相続や遺贈によって取得した財産の課税価格の合計額が、基礎控除額を超える場合に、その超えた部分に対して課税される税金です。配偶者や子など、財産を受け継いだ相続人に対して課税されます。

ただし、相続が発生したからといって、すべての人が相続税を納めなければならないわけではありません。

相続税がかかるかどうかを判断するうえで、まず確認すべきなのが「基礎控除」です。

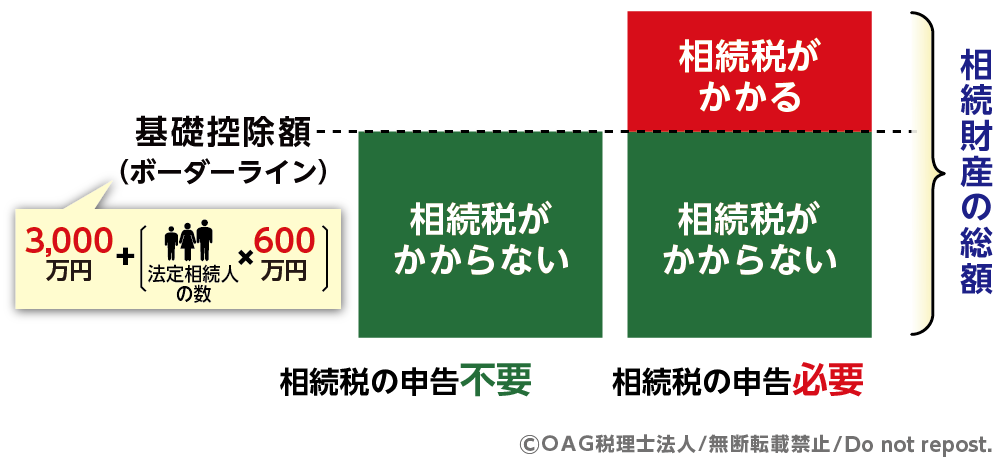

【相続税がかかるかどうかは「基礎控除」で決まる】

基礎控除とは、相続税がかからない一定額の非課税枠のことです。

相続税の課税価格の合計額が基礎控除額以下であれば、原則として相続税はかからず、申告も不要です。

ただし、配偶者の税額軽減や小規模宅地等の特例など、申告を要件とする制度を使って相続税額がゼロになる場合は、申告が必要です。

相続税の基礎控除額は、3,000万円+(法定相続人の数×600万円)で求めることができます。

図1:相続税の基礎控除計算式

基礎控除額は、法定相続人の人数によって変わり、相続人が多いほど非課税枠も大きくなります。たとえば、夫が亡くなり、相続人が妻と子2人の計3人だった場合、

基礎控除額は次のとおりです。

3,000万円+(3人×600万円)=4,800万円

この場合、亡くなられた方の相続財産の総額が4,800万円以下であれば、相続税はかからないと判断できます。

【節税対策が必要になるのは「基礎控除を超える場合」】

相続税の節税を考えるうえで重要なのは、基礎控除を超えるかどうかという点です。

相続財産が基礎控除額の範囲内であれば、相続税そのものが発生しないため、節税対策を行う必要はありません。

一方で、相続財産の総額が基礎控除額を超える場合には、超えた部分に相続税が課税されることになります。

そのため、相続税がかかると見込まれる場合には、

〇相続財産を減らす

〇財産の評価額を下げる

〇非課税枠や控除制度を最大限活用する

といった視点から、適切な節税対策を検討することが重要です。

図2:基礎控除額を超えた分に相続税がかかる

次章では、相続税の節税対策として多くの方が検討する「生前贈与」について、代表的な制度と注意点を解説します。

2.生前贈与で相続財産を圧縮する

「相続税がかかりそうだ」と分かったとき、多くの方が最初に思い浮かべるのが生前贈与です。

うまく活用すれば相続税の節税につながりますが、方法を誤ると逆に税負担が増えるケースもあります。

まずは、生前贈与の基本的な仕組みから見ていきましょう。

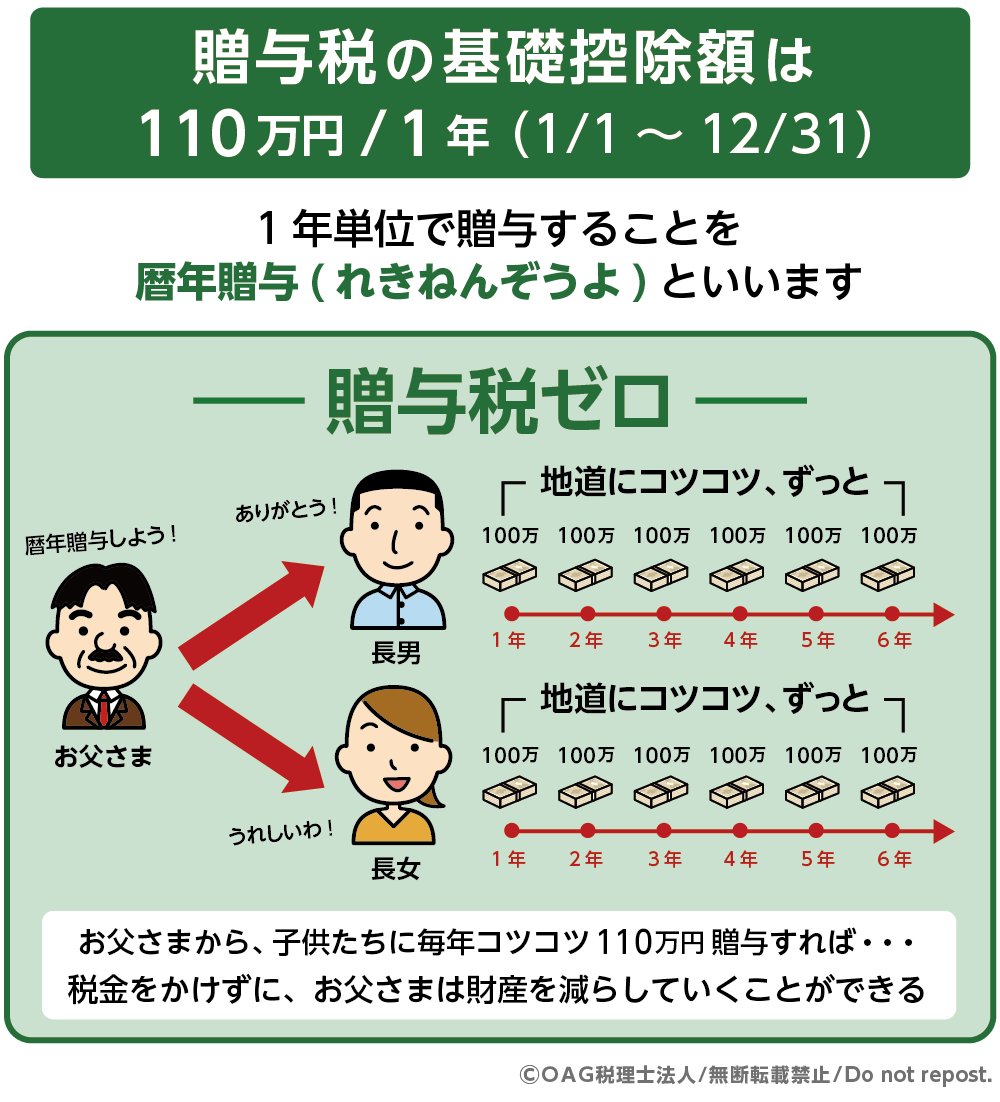

2-1.暦年贈与

暦年贈与とは1年単位で贈与することをいいますが、この贈与の方法によれば1人が1年間(1月1日から12月31日まで)の間に受け取った贈与財産の金額が、贈与税の基礎控除額である110万円以下であれば、贈与税がかかりません。

この非課税枠の範囲内であれば、原則として贈与税の申告も必要ありません。

暦年贈与を活用すれば、毎年少しずつ非課税で財産を移転できるため、将来の相続財産を計画的に減らすことができます。

相続が発生してから「相続税がかかる」と分かっても、その時点で大幅に税負担を減らせる対策は限られています。

そのため、生前から時間をかけて行える暦年贈与は、相続税対策の基本といえます。

図3:贈与税の基礎控除額

2-1-1.暦年贈与で相続税を節税する例

暦年贈与は、贈与税がかからない範囲で財産を引き継ぎながら、相続財産そのものを徐々に減らしていくことができる、もっとも手軽な相続税対策の一つです。

たとえば、次のようなケースを考えてみます。

<父の現在の財産>

・土地付き一戸建て:3,000万円

・預金:2,000万円

合計:5,000万円

<家族構成>

・父

・ご自身(長男)

・長女

※母すでに他界

<その他の状況>

・長男、長女ともに結婚しており、自宅を購入済み

この場合、父が亡くなられた際の相続人は子2人となるため、相続税の基礎控除額は次のとおりです。

3,000万円+(2人×600万円)=4,200万円

相続財産は5,000万円あるため、基礎控除額を800万円上回り、相続税の課税対象となります。

通常、基礎控除を超える場合には、各種特例を使って相続税を軽減できないか検討します。

しかし本ケースでは、父の自宅について、相続人である長男・長女ともにすでに持ち家を所有しているため、土地の評価額を大幅に下げられる「小規模宅地等の特例」(※4章で解説)は適用できません。

その結果、基礎控除額を超えた800万円に対して相続税が課税されることになります。

このようなケースでも、生前から暦年贈与を活用して預金などの財産を減らしておけば、相続財産を基礎控除額以内に抑え、相続税そのものを発生させないことも可能です。

2-1-2. 暦年贈与を行う際の4つの注意点

暦年贈与を使う前に知っておくべき4つの注意点をご紹介します。

①贈与税の課税に注意する

暦年贈与では、受贈者(もらう側)ごとに年間110万円までが非課税となります。この金額を超えると、超えた部分を含む課税価格に対して贈与税が課税されます。そのため、贈与額の管理には注意が必要です。

②生前贈与加算(持ち戻し)の対象になる点に注意する

暦年贈与であっても、暦年課税による贈与は、相続開始前一定期間内の贈与について、相続税の計算上、相続財産に加算されます。現在は制度改正により対象期間が段階的に延長されており、相続開始時期によって加算対象期間が異なるため注意が必要です。

相続税の計算上、対象期間内の贈与は、相続財産に含めて課税されるため、贈与を行っていても相続税の節税につながらない場合があります。

そのため、暦年贈与は「直前にまとめて行う」のではなく、できるだけ早い時期から計画的に行うことが重要です。

③名義預金とみなされるリスク

贈与が形式的なもので、実質的に贈与者が管理・支配している場合、名義預金と判断され、相続税の課税対象となる可能性があります。

こうしたリスクを避けるためにも、贈与を行う際は、贈与者と受贈者の合意を明確にし、贈与契約書を作成しておくことが重要です。

④老後資金を確保したうえで行う

相続税対策を優先するあまり贈与を行いすぎると、贈与者自身の老後資金が不足するリスクがあります。

暦年贈与は長期的な視点で行う必要があるため、生活費や医療費、将来の介護費用などを見据え、無理のない範囲で計画的に進めることが大切です。

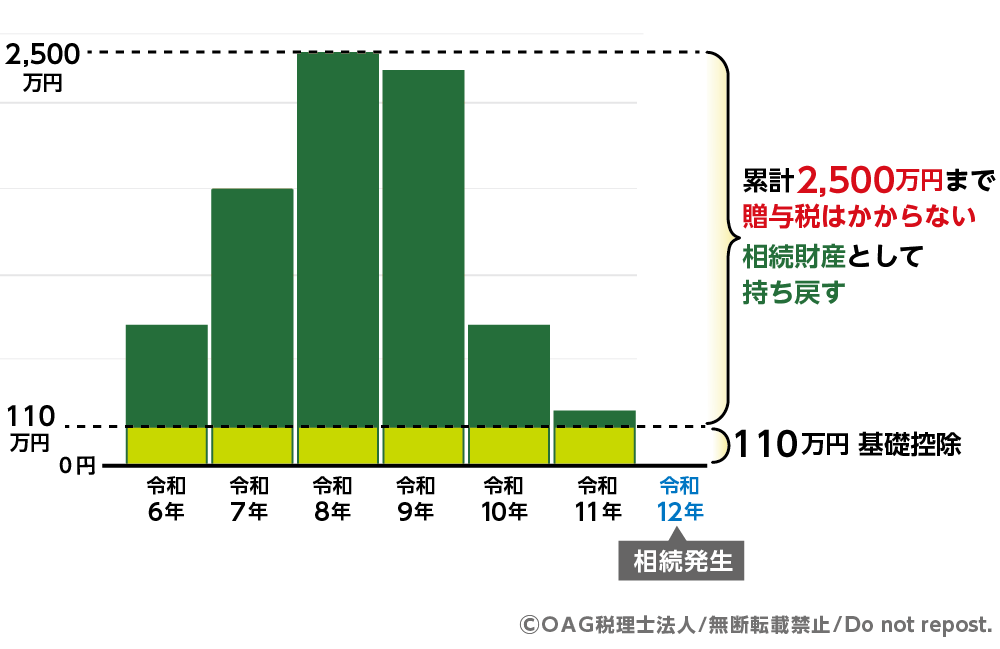

2-2.相続時精算課税制度

相続時精算課税制度とは、60歳以上の父母や祖父母が、18歳以上の子や孫に財産を贈与する際に選択できる贈与税の制度です。

この制度を選択すると、贈与者が亡くなるまでの累計で2,500万円までの贈与について、贈与税がかかりません。

ただし、相続時精算課税制度は「贈与税がかからない制度」である一方、贈与した財産は原則として相続時に相続財産へ加算され、相続税の計算対象となります。

図4:相続時精算課税制度

【令和6年改正|相続時精算課税制度に110万円の基礎控除が新設】

令和6年1月1日以後の贈与からは、相続時精算課税制度にも、相続時精算課税適用者ごとに年間110万円の基礎控除が設けられました。

この基礎控除の範囲内の贈与については、贈与税がかからず、原則としてその110万円部分は相続時に相続財産へ加算されません。なお、この110万円の基礎控除は、暦年贈与の基礎控除とは別枠ですが、同一の贈与者・受贈者間で併用することはできません。

【相続時精算課税制度を選択したほうがよいケース】

相続時精算課税制度は、次のようなケースで検討価値があります。

・相続開始までの期間が短く、まとまった財産を早めに引き継ぎたい場合

・将来的に値上がりが見込まれる財産を、評価額が低いうちに贈与したい場合

・生前にある程度、相続財産の分割を進めておきたい場合

たとえば、次のようなケースが考えられます。

(1)将来相続税がかかる可能性は低いものの、110万円を超えるまとまった贈与を早めに行いたい場合

(2)賃貸アパートや駐車場など、収益を生む財産を引き継ぎたい場合

(3)相続発生時のトラブルを防ぐため、生前に財産配分を整理しておきたい場合

2-2-1. 相続時精算課税制度で相続税対策につながるケース

たとえば、次のようなケースを考えてみます。

<父の状況>

・年齢:80歳

・相続人:長男1人

・相続財産:賃貸アパート1棟(相続時点の評価額2,500万円)、預金3,500万円

・相続財産の合計:6,000万円

・基礎控除額:3,600万円(3,000万円+600万円×1人)

※母はすでに他界

このまま父が亡くなると、相続財産6,000万円のうち、基礎控除額3,600万円を超える2,400万円が相続税の課税対象となります。

そこで、生前に相続時精算課税制度を選択し、長男へ賃貸アパート(評価額2,500万円)を贈与したとします。

この場合、贈与時には相続時精算課税制度の特別控除額2,500万円と基礎控除額110万円

の範囲内であれば贈与税はかかりません。

相続時精算課税制度では、贈与した財産の価額を相続時に相続財産へ加算して相続税を計算するため、制度そのものに直接的な節税効果があるわけではありません。

しかし、賃貸アパートを生前に移しておけば、贈与後に生じる家賃収入は父ではなく長男の財産となるため、その後に増える収益分を父の相続財産に含めずに済みます。

また、将来値上がりが見込まれる財産であれば、贈与時点の価額で相続税計算に取り込まれるため、贈与後の値上がり分を被相続人の相続財産から切り離せる可能性があります。

このように、相続時精算課税制度は、収益を生む財産や将来値上がりが見込まれる財産を早めに移したい場合に、相続税対策として活用が検討される制度です。

2-2-2. 相続時精算課税制度における5つの注意点

相続時精算課税制度は、贈与時の税負担が軽く見える一方で、相続時まで含めた税金の仕組みを理解しておく必要があります。

相続開始前の生前贈与のうち一定期間内の贈与は「生前贈与加算」の対象となりますが、すでに納めた贈与税がある場合は、相続税から差し引く「相続税の贈与税額控除」が適用されます。これは、贈与税と相続税の二重課税を調整するための制度であり、相続税そのものを減らす仕組みではありません。

また、贈与税の課税方式には「暦年贈与」と「相続時精算課税制度」があり、一度相続時精算課税制度を選択すると、暦年贈与には戻せない点にも注意が必要です。

注意点① 利用できる人に年齢要件がある

相続時精算課税制度は、誰でも使える制度ではありません。

利用できるのは、

贈与者:贈与年の1月1日時点で60歳以上の父母・祖父母

受贈者:贈与年の1月1日時点で18歳以上の子・孫

に限ります。

注意点② 贈与した土地は小規模宅地等の特例が使えない

相続時精算課税制度で贈与した土地は、相続時に小規模宅地等の特例(最大80%評価減※4章で解説)を適用できません。自宅や評価額の高い土地では、かえって相続税が高くなる可能性があります。

注意点③ 暦年贈与との使い分けは「贈与者ごと」

相続時精算課税制度と暦年贈与は、同一の贈与者・受贈者間では併用できませんが、

贈与者が異なれば使い分けは可能です。

「誰から誰への贈与か」を整理して判断する必要があります。

注意点④ 贈与財産は相続税の物納に使えない

相続時精算課税制度で贈与された財産は、相続税の物納に充てることができません。

将来の相続税を現金で納付できるかまで含めた資金計画が重要です。

注意点⑤ 孫は相続時に財産を取得すると相続税額が2割加算される

孫は原則として法定相続人ではないため、相続時に相続税が2割加算される場合があります。

節税目的での孫への贈与が、逆に不利になるケースもあります。

3. 相続税で使える主な控除制度

相続税には、相続により財産を引き継いだ人全員に適用される基礎控除以外にも、状況に応じて税負担を軽減できるさまざまな控除制度があります。

特に配偶者や未成年者、障害のある方が相続人となる場合には、適用できる控除を把握しておくことが重要です。

ここでは、相続税計算で活用される主な控除制度について解説します。

3-1.配偶者の税額軽減

配偶者の税額軽減は、被相続人の配偶者が相続または遺贈により取得した財産について、一定額まで相続税がかからない制度です。この制度により、配偶者が相続する財産の合計が以下のいずれか多い金額まで相続税が課税されません。

・1億6,000万円

・配偶者の法定相続分相当額

このため、配偶者が相続する財産が上記の金額以下であれば、相続税は発生しません。

配偶者の税額軽減を利用する際の注意点は次の3つです。

【二次相続への影響に注意】

一次相続で配偶者が多くの財産を相続すると、その時点では相続税がかからなくても、配偶者が亡くなった際の二次相続で相続税が高額になるケースがあります。一次相続だけで判断せず、家族全体の相続を見据えた分割が重要です。

【相続税の申告が必須】

配偶者の税額軽減を適用するには、相続税の申告を行うことが前提です。たとえ相続税が0円になる場合でも、申告をしなければ控除を受けられない点に注意しましょう。

【隠し財産は対象外】

意図的に隠したり(隠蔽)、事実を偽ったり(仮装)した財産が見つかった場合、その特定の財産に関しては「配偶者の税額軽減」の特例を受ける権利を喪失します。これは修正申告を行う際でも同様です。

3-2.相続税の未成年者控除

未成年者控除は、未成年の相続人がいる場合に相続税の負担を軽減するための制度です。

控除額は、相続開始時の年齢から満18歳になるまでの年数(1年未満は切り上げ)×10万円で計算します。年齢が低いほど控除額が大きくなります。

未成年者控除を適用して相続税の申告を行う場合は、相続税申告書第6表「未成年者控除額・障害者控除額の計算書」に必要事項を記載しなければなりません。

なお、未成年者が相続人となり遺産分割協議を行う場合は、家庭裁判所で特別代理人の選任が必要となります。

【未成年者控除の適用要件】

未成年者控除を適用するには、次の要件をすべて満たす必要があります。

相続または遺贈により財産を取得していること

相続開始時に18歳未満であること(胎児も出生を条件に対象)

法定相続人であること(養子を含む)

原則として相続開始時に日本国内に住所があること

3-3.相続税の障害者控除

障害者控除は、障害のある相続人が相続や遺贈により財産を取得した場合に、相続税額から一定額を差し引くことができる制度です。

控除額は、相続開始時の年齢から85歳に達するまでの年数1年につき、一般障害者は10万円、特別障害者は20万円です。

【障害者控除の適用要件】

障害者控除を受けるには、次の要件をすべて満たす必要があります。

・相続開始日に85歳未満であること

・相続または遺贈により財産を取得していること

・原則として相続開始時に日本国内に住所があること

(一定の要件を満たせば海外居住でも適用される場合あり)

・相続開始時に障害者であること

※障害者手帳や市町村長の認定書などで確認されます。

・法定相続人であること(相続放棄をしていない場合)

【相続税申告の要否と必要書類】

障害者控除の適用により相続税額が0円となる場合、原則として申告は不要です。

ただし、小規模宅地等の特例など他の特例を併用する場合は申告が必要となります。

申告を行う場合は、以下の書類を提出します。

・相続税申告書 第6表「未成年者控除額・障害者控除額の計算書」

・障害者であることを証明する書類(障害者手帳の写し等)

4. 小規模宅地等の特例で土地の相続税評価額を下げる

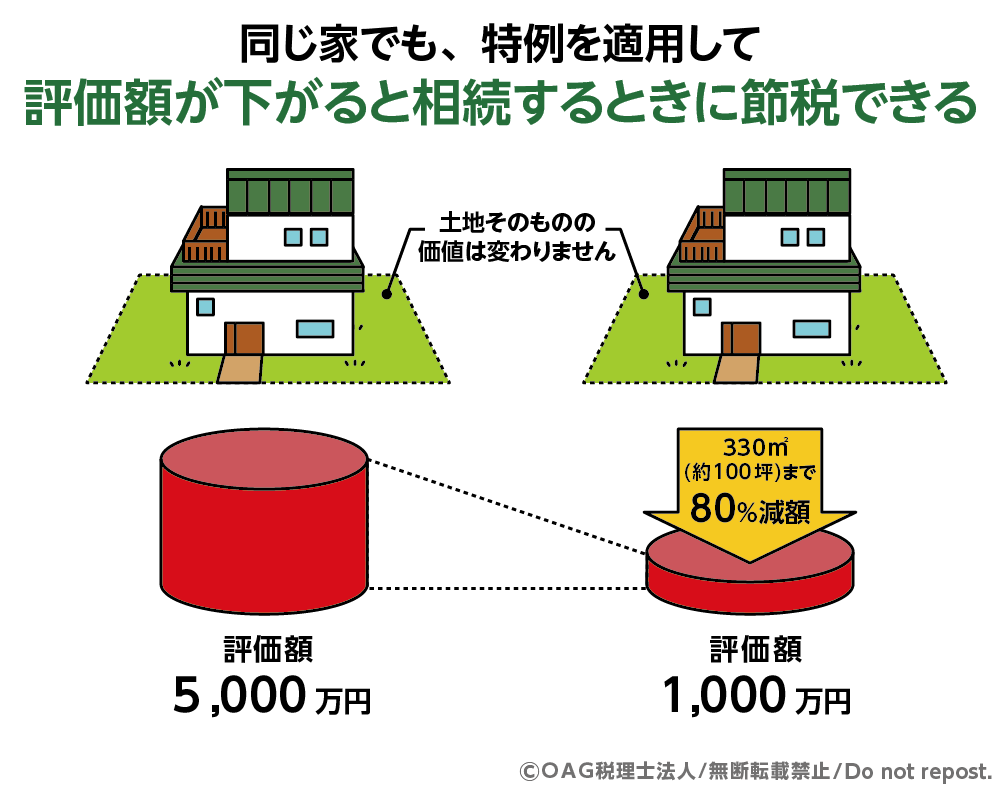

相続税の節税対策の中でも、特に効果が大きいのが「小規模宅地等の特例」です。

一定の要件を満たせば、相続した土地の評価額を最大80%まで減額でき、相続税を大幅に抑えられる可能性があります。

この章では、小規模宅地等の特例の仕組みと、適用を受けるための条件をわかりやすく解説します。

4-1. 小規模宅地等の特例とは

小規模宅地等の特例とは、亡くなられた方の自宅や事業用地、賃貸用の土地を、一定の要件を満たす親族が相続または遺贈により取得した場合に、その土地の相続税評価額を最大80%減額できる制度です。

この特例は、生活や事業の基盤となる土地に高額な相続税が課されることで、相続人が住まいや事業を維持できなくなる事態を防ぐ目的で設けられています。あくまで相続税計算上の評価額を減らす制度であり、土地そのものの価値が下がるわけではありません。

対象となる土地は、特定居住用宅地等(自宅)・特定事業用宅地等(事業用)・貸付事業用宅地等(賃貸用)等があり、それぞれ減額割合や適用できる面積の上限が定められています。

図5: 小規模宅地等の特例

4-2.小規模宅地等の特例の適用要件

小規模宅地等の特例は、亡くなられた方の自宅の土地を誰が相続するかによって、適用要件が異なります。

対象となるのは、相続開始直前まで被相続人が居住していた家屋の敷地であり、更地や空き家の土地は原則として対象外です。

【特例を適用できる相続人】

自宅の土地について特例を受けられるのは、次のいずれかです。

・配偶者

・同居の親族

・家なき子(一定要件を満たす別居親族)

配偶者以外が取得した場合は、相続開始時から申告期限まで土地を所有していることが前提となります。

【配偶者が相続する場合】

配偶者が自宅の土地を相続する場合は、居住要件などの制限はなく、無条件で特例を適用できます。

【同居の親族が相続する場合】

相続開始前から被相続人と同居していた親族が相続する場合は、

・相続開始直前まで同居していること

・申告期限まで住み続け、かつ所有していること

が必要です。申告期限までは売却できない点に注意しましょう。

なお、二世帯住宅でも適用は可能ですが、区分登記がある場合は、被相続人の持分割合に応じた部分のみが対象となります。

【家なき子に該当する方が相続する場合】

「家なき子」とは、亡くなった方とは別居していたものの、相続開始前に持ち家がなく、一定の条件を満たすことで小規模宅地等の特例が認められる親族のことです。

亡くなった方に配偶者や同居親族がいない場合で、別居親族が一定の要件を満たすときは、いわゆる「家なき子」として小規模宅地等の特例を受けられる可能性があります。

ただし、相続開始前の居住状況や持ち家の有無など、要件が細かく定められているため、適用可否は個別確認が必要です。

家なき子の要件は判断が厳しいため、適用可否の判断には、相続人本人に対する「居住状況・持ち家の有無・相続後の利用予定」の確認が必要です。

5.生命保険の非課税枠を活用する

生命保険は、相続税の非課税枠を活用できる有効な相続税対策の一つです。

受取人の指定次第で、相続税の負担や二次相続への影響が大きく変わります。

制度の仕組みを正しく理解し、効果的に活用することが重要です。

5-1.生命保険金の非課税枠とは

生命保険金には、法定相続人の数に応じて非課税枠(500万円 × 法定相続人の数)が設けられています。この非課税枠は相続税の負担を軽減するうえで非常に有効です。

例えば、法定相続人が配偶者と子2人の合計3人であれば、1,500万円(500万円 × 3人)までが非課税となります。この枠を最大限活用することで、大きな相続税の節税効果が期待できます。

図6:生命保険の非課税枠計算式

5-2.相続税対策なら「子を受取人」にする理由

配偶者は「配偶者の税額軽減」により、1億6,000万円または法定相続分相当額までは相続税がかかりません。そのため、配偶者を生命保険の受取人にしても節税効果は限定的です。さらに、配偶者が相続した財産は二次相続で子に引き継がれるため、その際に大きな税負担が発生することがあります。

そこで、あらかじめ子を受取人に指定しておけば、非課税枠を有効活用でき、将来の相続税負担を軽減することができます。ただし、家族全体のバランスや生活設計を踏まえて、慎重に検討することが大切です。

5-3.生命保険を活用する場合の注意点

生命保険は節税効果が期待できる一方で、注意すべきポイントもあります。

思わぬ税負担や家計への影響を避けるため、事前にリスクを確認しておきましょう。

【非課税枠は法定相続人にしか適用されない】

生命保険金の非課税枠は、法定相続人にのみ適用されます。そのため、たとえば孫や内縁のパートナーなど、法定相続人ではない方を受取人に指定した場合、その方が受け取った保険金には非課税枠が適用されません。ただし、子がすでに亡くなっており、孫が代襲相続人として相続権を持つ場合は、その孫にも非課税枠が適用されます。受取人を誰にするかによって税負担が大きく変わるため、注意が必要です。

【保険料負担が長期に及ぶリスク】

生命保険は加入後、長期にわたり保険料を支払う必要があります。

高齢になってから契約すると保険料が高額になりやすく、老後の生活費を圧迫してしまうこともあります。無理に加入すると、途中で払えなくなるリスクもあります。

【解約返戻金が元本割れするリスク】

生命保険を途中で解約した場合、支払った保険料の総額よりも少ない解約返戻金しか受け取れない可能性があります。特に、契約して間もない時期に解約すると、元本割れのリスクは高くなります。相続対策として生命保険に加入する場合は、長期的な視点で、解約せずに続けられるかどうかの見極めが不可欠です。

6.まとめ

相続税の節税対策は、「とりあえず何かをする」ことではなく、相続税がかかるかどうかを正しく把握することから始まります。

まずは基礎控除額を確認し、相続税が発生する可能性がある場合にのみ、適切な対策を検討することが重要です。

生前贈与や各種控除、小規模宅地等の特例、生命保険の非課税枠など、相続税には制度として税負担を抑えられるものが数多くあります。

ただし、制度ごとに適用要件や注意点があり、誤った使い方をすると節税にならないケースもあります。

相続税対策は、家族構成・財産内容・将来の二次相続まで見据えて行うことが大切です。

判断に迷う場合は、お早めに相続税に詳しいOAG税理士法人にご相談ください。ご自分の状況に合った最適な対策を選びましょう。