老人ホーム入居でも小規模宅地等の特例は使える?適用要件と必要書類を詳しく解説

- 相続税

亡くなったご家族が老人ホームに入居していた場合、「自宅が空き家になっていたから、小規模宅地等の特例は使えないのではないか?」と不安に感じる方も多いのではないでしょうか。

小規模宅地等の特例(特定居住用宅地等)は「亡くなった方が居住していた土地」に対して適用されるのが原則です。ただし老人ホームへの入居が介護を目的としたものであり、一定の要件を満たす場合には、自宅が空き家になっていてもこの特例の適用が認められます。

本記事では、老人ホーム入居後でも小規模宅地等の特例が使える具体的な要件や、実際に特例が認められるケース、申告に必要な添付書類まで詳しく解説します。適用要件を正しく確認することで、数百万円単位で相続税の負担を抑えられる可能性があります。ご自身やご家族が築いた大切な財産を守るためにぜひ参考にしてください。

目次

1.小規模宅地等の特例とは?

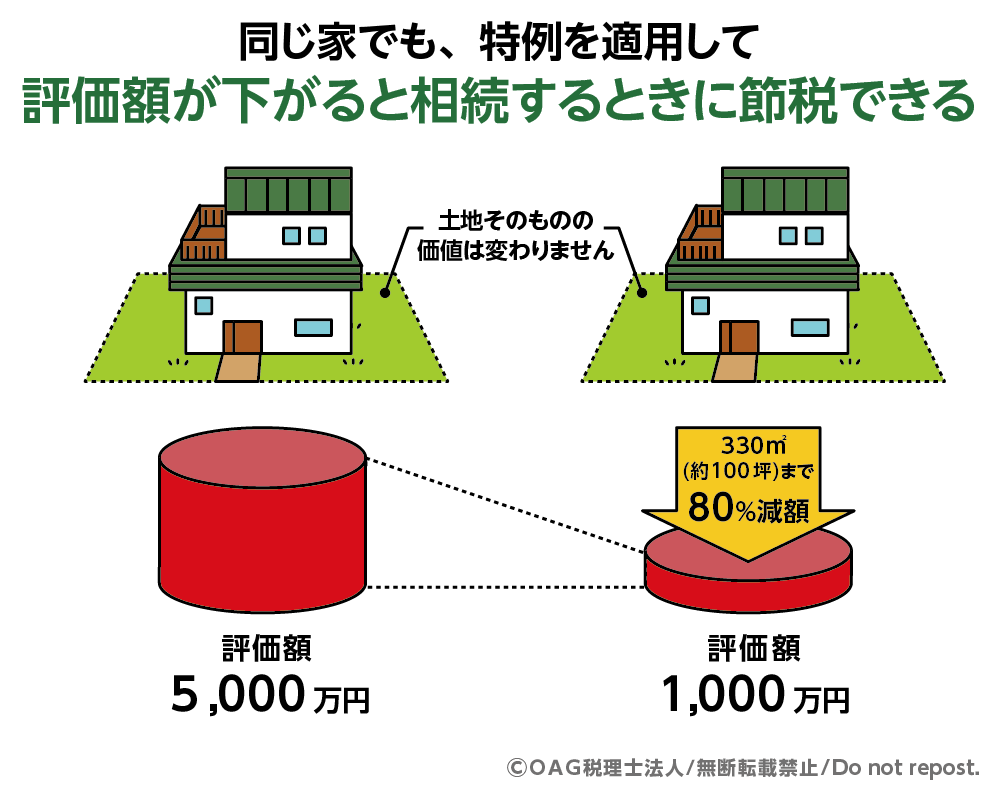

小規模宅地等の特例とは、亡くなった方(被相続人)が自宅として使っていた土地や事業に使っていた土地などについて、相続税の評価額を最大80%減額できる制度です。

たとえば、自宅の敷地100坪の評価額が5,000万円だったとしても、この特例(特定居住用宅地等)が適用されれば評価額は1,000万円になり、相続税を大幅に軽減できます。

図1:小規模宅地等の特例を適用すれば土地の評価額を最大80%減額できる

2.老人ホーム入居でも特例は使えるのか?3つの要件を確認

亡くなった時点で被相続人が自宅に住んでいなかった場合、原則として小規模宅地等の特例は使えません。ただし、以下の3つの要件すべてを満たせば、被相続人が老人ホームに入居していても特例が適用されます。

2-1.【要件①】要介護認定または要支援認定を受けていること

老人ホームへの入居が介護目的であることを示す必要があります。そのため、被相続人が相続開始直前に「要介護認定」または「要支援認定」を受けていることが条件です。

※相続開始直前に認定を受けていれば、入居時点で認定を受けていなくても差し支えありません。

2-2.【要件②】入居後に自宅を他人に賃貸していないこと

老人ホーム入居後も、自宅の土地が「被相続人の居住用財産」として維持されている必要があります。そのため、原則として自宅を第三者に貸し出さず空き家のまま、または被相続人と生計を一にしていた親族が居住していることが必要です。

※生計を一にするとは?

生活費や医療費を互いに援助するなど、経済的に一体となって生活していた関係を指します。たとえば、別居している子が被相続人の生活費を定期的に送金していたような場合も該当します。

※生計を一にする親族以外の人に貸してしまった場合は?

有償無償を問わず自宅を生計を一にする親族以外の人に貸し付けた場合、居住用(特定居住用宅地等)としての80%減額は受けられなくなります。

「貸付事業用宅地等」として特例(200㎡まで評価額を50%減額)を使える可能性はありますが、原則として相続開始(亡くなる)前3年を超えて、継続して貸付事業(賃貸)に利用されていることなどの厳しい要件があります。短期間の賃貸や一時的な空き家状態では対象外となるため注意が必要です。

2-3.【要件③】老人福祉法に基づく老人ホームに入居していること

入居先の施設が、老人福祉法や介護保険法などで定められた対象施設(特別養護老人ホームや介護老人保健施設など)であることが必要です。

- 対象となる主な施設: 特別養護老人ホーム(特養)、介護老人保健施設、介護付き有料老人ホーム、認知症高齢者グループホーム、サービス付き高齢者向け住宅(サ高住)など

- 対象外となる施設: シニア向け分譲マンションや、行政への届出・登録が法的にされていない(基準を満たしていない)無届けの高齢者施設など

3.老人ホーム入居でも特例が適用されるケース

ここでは、被相続人が老人ホームに入居した後に小規模宅地等の特例(特定居住用宅地等)が適用される代表的な4つのケースを紹介します。

3-1.配偶者が自宅を相続した場合

配偶者が相続する場合は、居住要件や保有継続要件はありません。被相続人が老人ホームに入居し、自宅が空き家になっていたとしても問題なく適用されます。

図2:配偶者が自宅を相続する場合

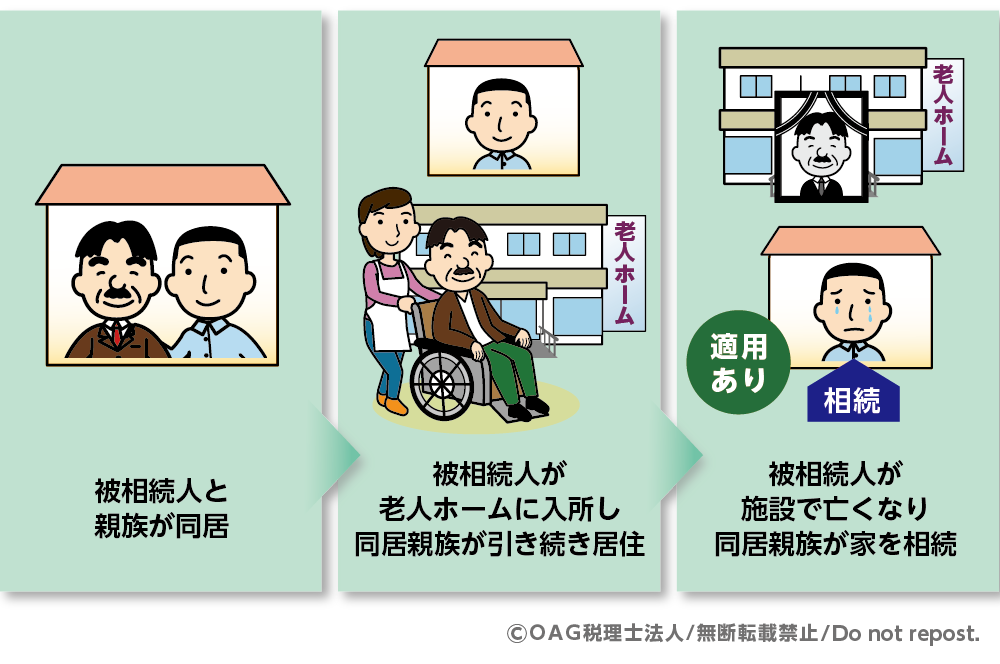

3-2.自宅に居住し続けた同居親族が相続した場合

被相続人が老人ホームに入居した後も、それまで同居していた親族がそのまま自宅に住み続け、相続税の申告期限までその家を所有・居住する場合は特例が適用されます。

図3:同居親族が相続した場合

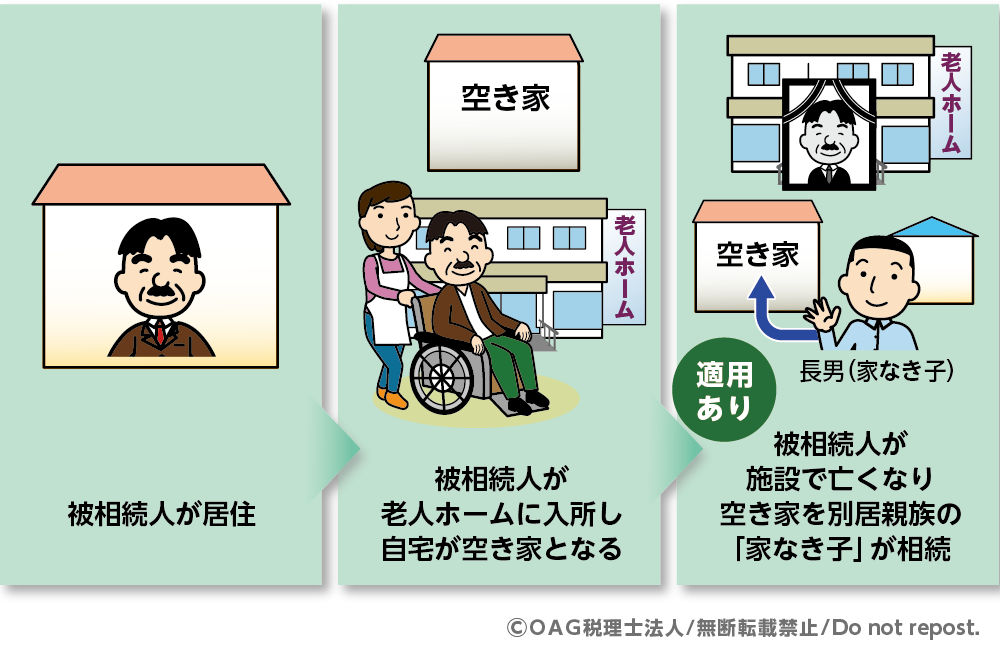

3-3.空き家となった自宅を別居親族(家なき子)が相続した場合

被相続人が一人暮らしで、老人ホームに入居したため自宅が「空き家」になっていた場合、いわゆる「家なき子」の要件を満たす別居親族が相続すれば、特例を適用できます。家なき子の要件は制度改正もあり、制度の解釈も複雑です。適用の可否については、相続に詳しい税理士への相談が安心です。

※「家なき子」の主な要件

- 被相続人の配偶者および同居相続人がいないこと

- 相続開始前3年以内に本人、配偶者、3親等内親族などが所有する家に住んだことがないこと(借家住まいなど)

- 現在住んでいる家屋を、過去に自分が所有していたことがないこと

- 相続税の申告期限まで相続した土地を所有すること

図4:家なき子が相続した場合

4.小規模宅地等の特例が適用されないケース

以下のような場合には特例の適用が認められません。

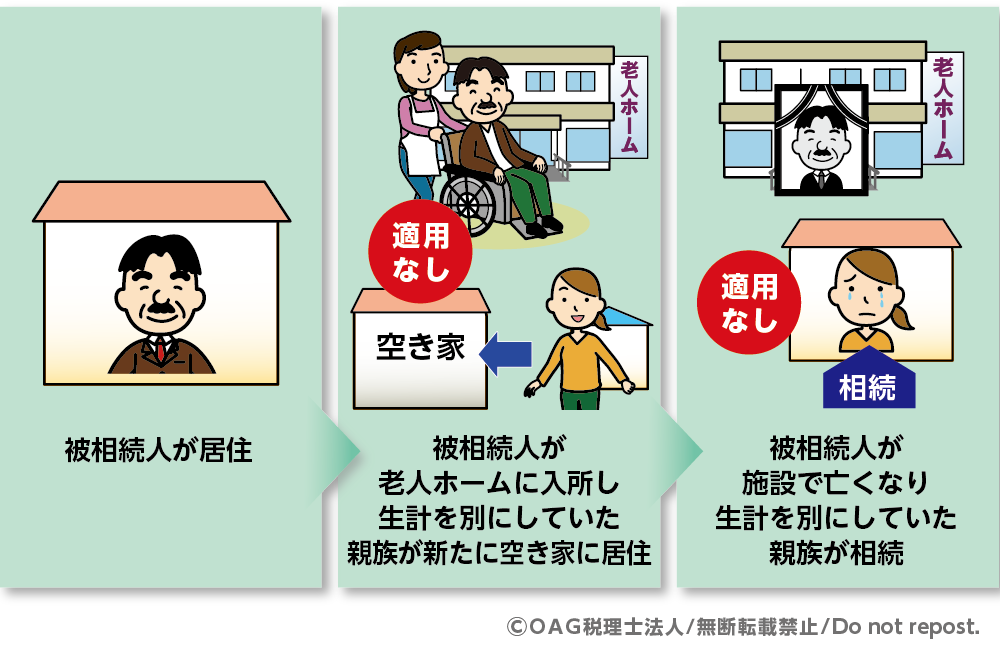

4-1.老人ホーム入居後、生計別の親族が実家に移り住んだ

被相続人が老人ホームに入居して自宅が空き家になった後、それまで別居し、生計も別にしていた親族がその実家に引っ越して住み始めた場合、その居住した時点で小規模宅地等の特例(特定居住用宅地等)の適用要件を満たさなくなります。(その後、その親族が実家を相続したとしても特例は認められません)。

図5:生計を別にしていた親族が居住した場合

4-2.老人ホーム入居後、他者に賃貸または事業の用に供された

被相続人が老人ホームに入居して自宅が空き家になった後、居住用として他者に賃貸したり、あるいは事業用のオフィスとして利用したケースでも、小規模宅地等の特例(特定居住用宅地等)は認められません。

5.特例の申告に必要な書類と準備のポイント

被相続人が老人ホームに入居していた場合に、小規模宅地等の特例を受けるためには、通常の相続税申告書類に加え、対象施設(老人福祉法等に規定する特別養護老人ホーム等)に入居していたことや介護認定に関する証明書類などを追加で準備する必要があります。

①基本的な相続関係の書類

・遺産分割協議書または遺言書の写し

・相続人全員の現在の戸籍謄本

・相続人全員の印鑑証明書

・被相続人の出生から死亡までの戸籍謄本一式

・特例を受ける相続人の住民票

②老人ホーム入居に関連する追加書類

・被相続人の戸籍の附票の写し(相続開始日(死亡日)以後に取得されたもの)

※自宅から老人ホームへ住所(住民票)を移した履歴を証明するために必要です。

・要介護認定証または要支援認定証の写し

・老人ホームの入所契約書の写しなど

※施設が法律上の対象であるか確認するために必要です。

6.まとめ

亡くなったご家族が老人ホームに入居していたとしても、「要介護・要支援認定」「自宅の状況」「施設の種類」「相続人の要件」などの一定の条件を満たしていれば、小規模宅地等の特例が認められる可能性があります。

「自宅を離れていたから使えない」と自己判断をしてしまうと、本来なら納める必要のない高額な相続税を負担することになりかねません。

特例の適用可否の判断や必要書類の整備には専門的な知識が必要となります。ご不安がある場合は早めにOAG税理士法人へご相談ください。適切な申告準備を進められるようサポートいたします。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。