【換価分割の相続税】相続手続き4ステップと遺産分割協議書の書き方

- 相続税

「実家を売却した代金を分けて換価分割をするつもりだけど、相続税はかかるのかな」

「換価分割をするときの遺産分割協議書の書き方が知りたい。」

ひとり暮らしのお父さまが亡くなられて、ご実家を売却した代金をご兄弟で分けることに同意したものの、相続税の計算方法や遺産分割協議書の書き方をどうしたらよいのかなど、分からないことばかりでご心配なことでしょう。

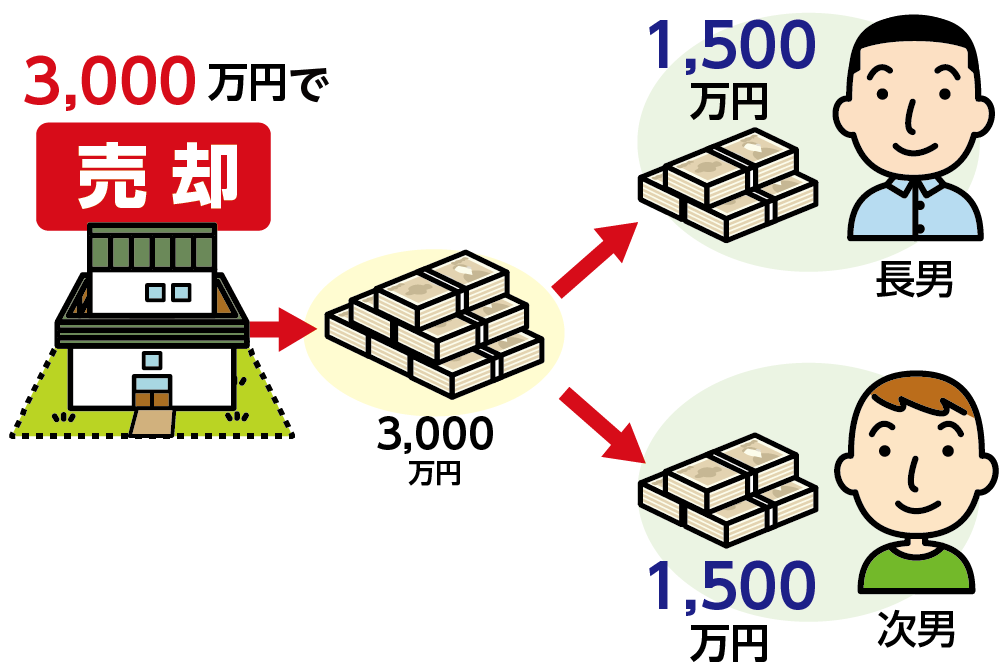

換価分割とは不動産などの相続財産を売却して金銭に換えて、相続人間で分ける遺産分割方法です。

本記事では、不動産の換価分割における相続手続きにポイントを絞って、4つのステップでご説明いたします。換価分割における相続税の計算方法や遺産分割協議書の書き方についても詳しく記載していますので、参考にして頂ければと思います。

目次

1.換価分割における相続手続き4ステップ

換価分割とは、相続財産を売却して金銭で分割する遺産分割方法です。分けることが難しい不動産等を公平に分割できるメリットがある一方で、財産の現物を引き継ぐことができない、売却費用や売却益に対して所得税ががかかるというデメリットがあります。

図1:換価分割とは不動産の売却代金を分ける遺産分割方法

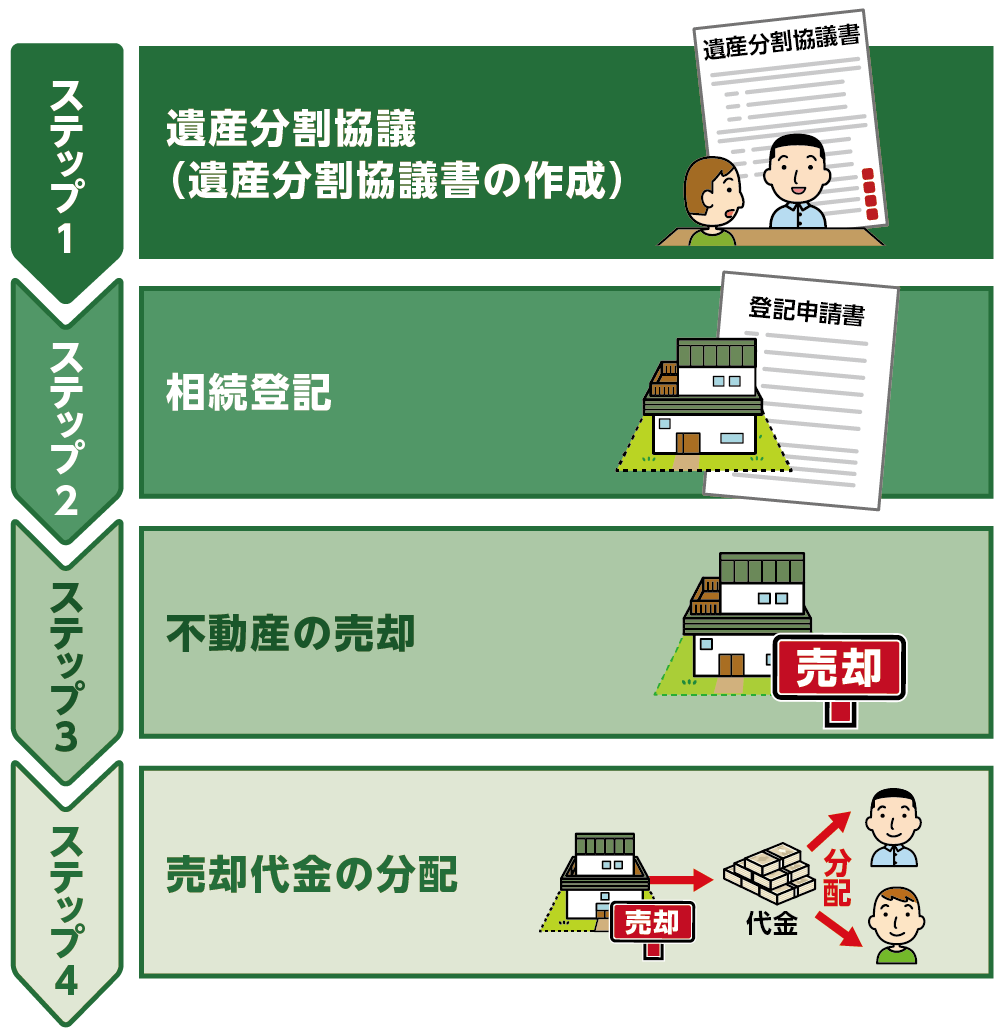

換価分割における相続手続きは4つのステップで進めていきます。

図2:換価分割における相続手続き4ステップ

ステップ1:遺産分割協議

相続人全員で遺産分割協議をおこない、換価分割をすることに同意します。換価分割の注意点として、相続した不動産を売却するには、所有権移転登記(相続登記)により、不動産の名義を亡くなられた方から相続人に変更する必要があります。遺産分割協議で、「代表者を決めて名義変更する」のか、「相続人全員の共有名義に変更する」のかを決めて、遺産分割協議書に記載します。

ステップ2:相続登記

亡くなられた方から相続人へ、不動産の所有権移転登記をおこないます。法務局で、相続人の代表者の名義に登記あるいは相続人全員の共有名義に登記をします。

ステップ3:不動産の売却

不動産の売却活動をスムーズに進めるためには、代表者の単独登記にすることをおススメ致します。所有者となった代表者が売主となり、おひとりで売却手続きをすることができます。一方、相続人全員で共有登記する場合、相続人全員が売買時に立ち合わなくてはならないので、日程調整などの手間が生じる可能性があります。

ステップ4:売却代金の分配

売却代金から仲介手数料や諸経費を差し引いた金額を、遺産分割協議書の内容に沿って相続人で分配します。

※換価分割について詳しくはこちらをご覧ください。(当サイト内)

※相続登記について詳しくはこちらをご覧ください。(当サイト内)

2.換価分割の遺産分割協議書の書き方

換価分割する場合の遺産分割協議書の書き方は、2通りあります。(1章参照)

- 代表者名義に相続登記をする場合

- 相続人全員に相続登記をする場合

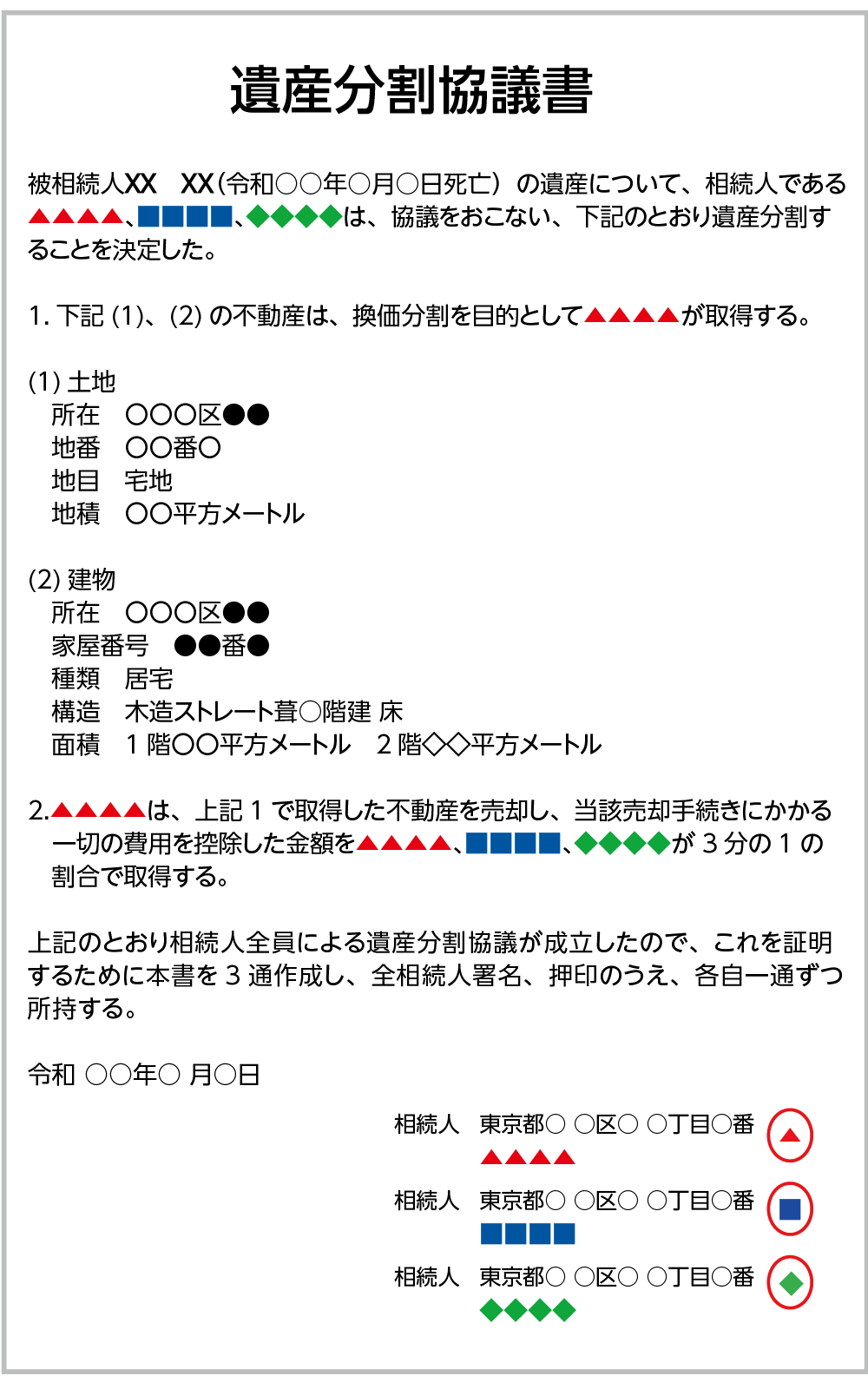

【事例】お父さまが亡くなられ、相続人はお子さん3人で法定相続分は1/3ずつ、ご実家を売却して換価分割する場合

2-1.代表者に相続登記をする場合

代表者に相続登記をして売却する場合、遺産分割協議書の書き方は下記になります。

図3:代表者に相続登記するときの遺産分割協議書の書き方

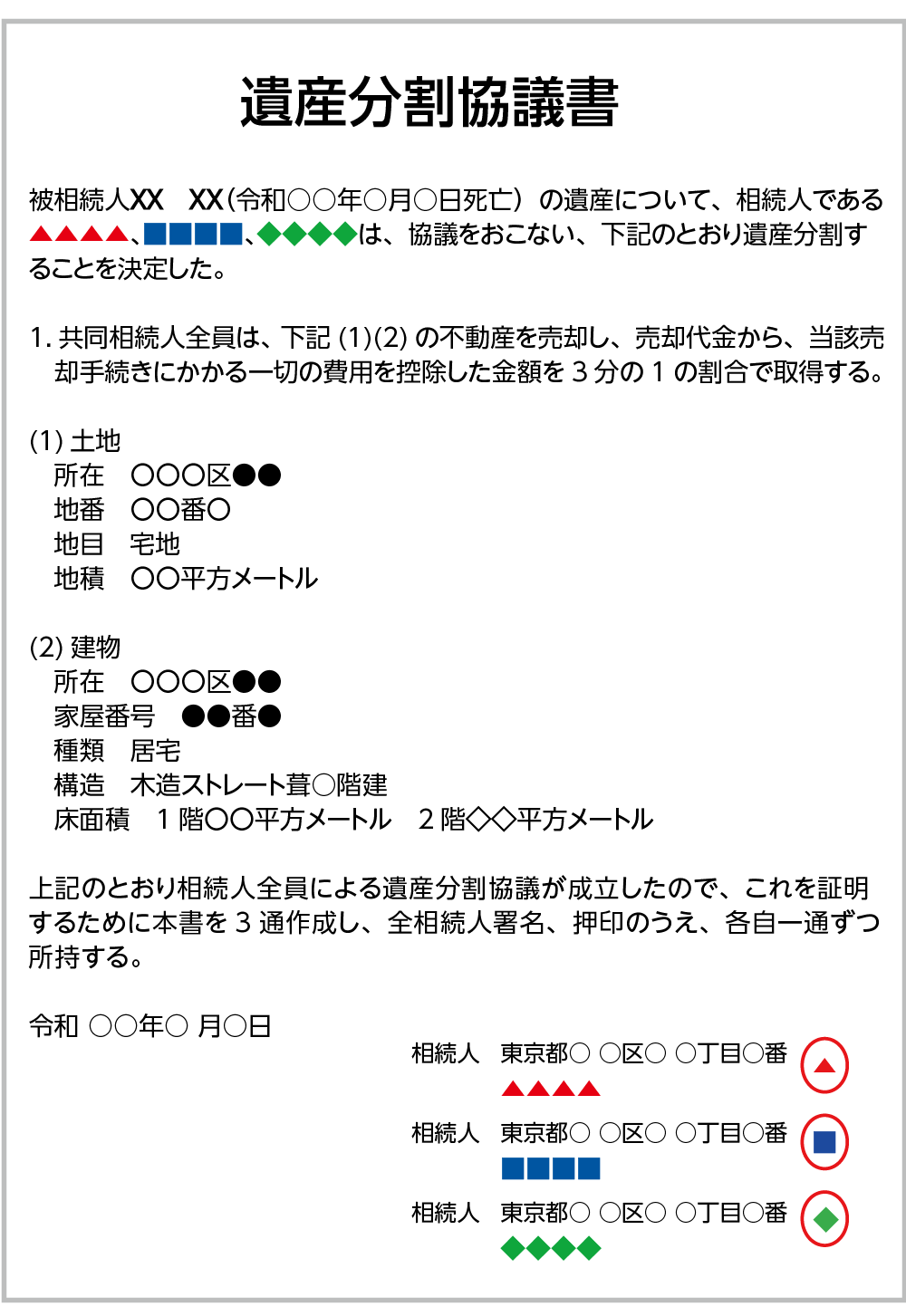

2-2.相続人全員に相続登記をする場合

相続人全員で相続登記をする場合、遺産分割協議書の書き方は下記になります。

図4:相続人全員に相続登記する場合の遺産分割協議書の書き方

3.換価分割の相続税

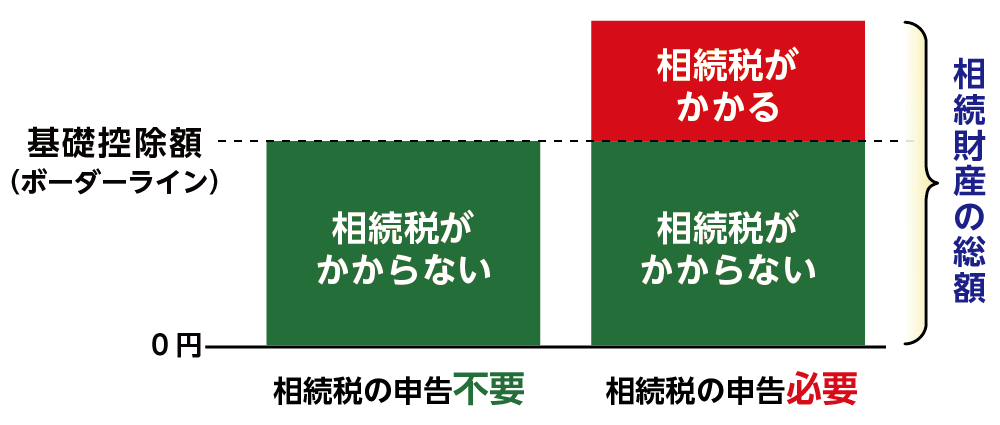

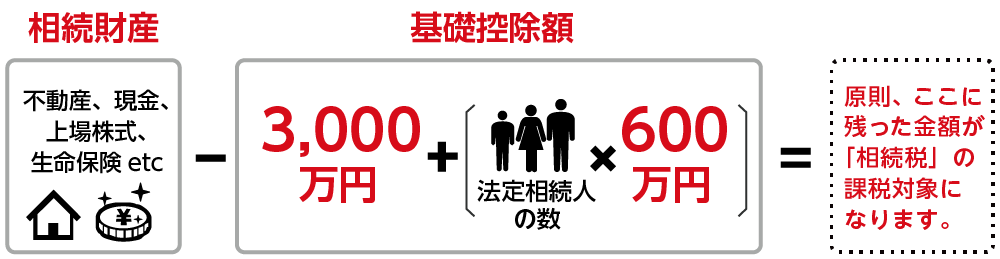

換価分割をしたときに相続税がかかるかは、換価分割した不動産の金額だけで判断されません。相続税は、不動産、預貯金、有価証券などの相続財産の総額が、基礎控除(3,000万円+法定相続人の数×600万円)を超えるときにかかります。基礎控除の範囲内であれば、相続税はかかりません。

図5:相続税は遺産総額が基礎控除額を超えるときにかかる

※相続税の基礎控除について詳しくはこちらをご覧ください。(当サイト内)

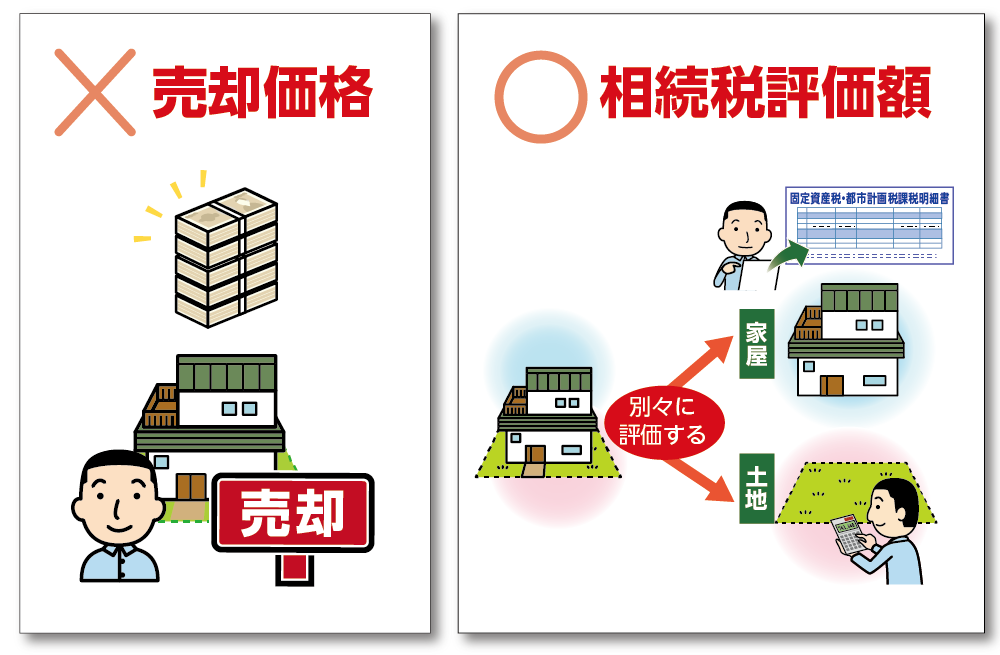

3-1.換価分割の相続税は売却代金で計算しない

相続税を計算するために、換価分割する不動産の価値(相続税評価額)を把握する必要があります。相続税課税価格は、売却価格ではありません。亡くなられた時点の不動産の相続税評価額で計算します。具体的には、不動産は土地と建物に分けて考え、土地は一般的には相続税路線価を、建物は固定資産税評価額を使って計算します。

図6:換価分割の相続税は売却価格ではなく亡くなられた時点の相続税評価額で計算する

※不動産の相続税評価額の計算について詳しくはこちらをご覧ください。(当サイト内)

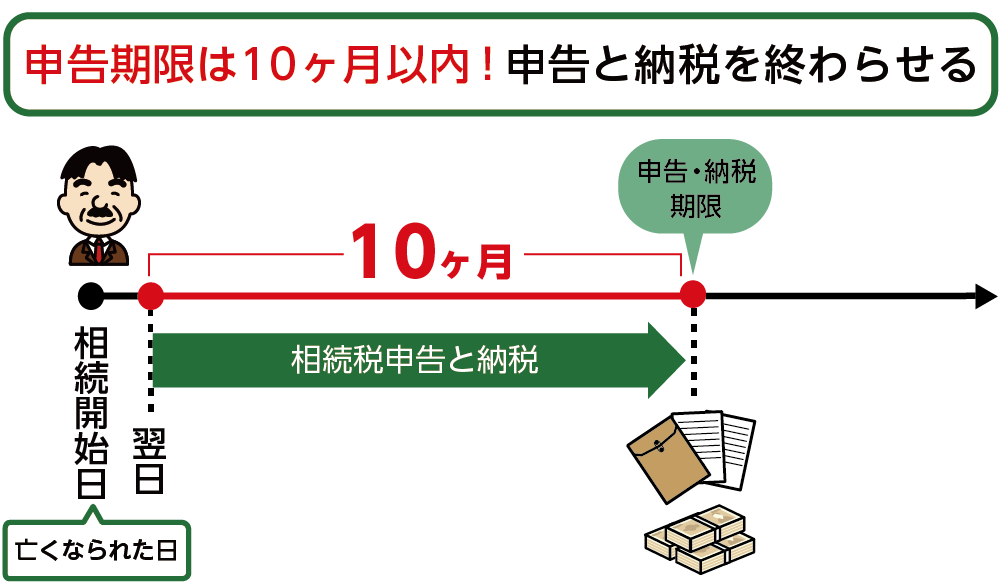

3-2.相続税申告期限は亡くなられてから10ヶ月

相続税の申告期限は、亡くなられたことを知った日の翌日から10ヶ月以内です。換価分割をする不動産が売却できなくても、相続税を支払わなくてはなりません。この場合は、不動産の売却代金以外から納税資金を準備する必要があります。

図7:相続税申告期限は亡くなられたことを知った日の翌日から10ヵ月

4.まとめ

換価分割とは、相続財産を売却した代金を相続人の間で分割する方法です。換価分割は分割しにくい財産である不動産なども公平に引き継ぐことができます。

不動産を換価分割する場合は、「代表者おひとりに登記」あるいは「相続人全員で登記」するかを判断し、遺産分割協議書を作成しましょう。遺産分割協議書には換価分割する旨を必ず記載します。

換価分割の相続税は、亡くなられた時点の相続税評価額で計算します。売却価格ではないことに注意が必要です。また、相続税が課税されるかは、換価分割する不動産を含む遺産総額から判断することになります。

換価分割の相続税の計算方法や相続税申告についてご心配な方は、相続に強い税理士にご相談されることをおススメ致します。