相続税の申告義務は財産を取得した人全員!申告義務の判断方法

- 相続税

「遺産を相続したら相続税の申告が必ず必要なの?相続税の申告義務があるのかをどうやって調べたらよいのかしら…。」

相続税の申告は、税務署が納付書を送ってくれるわけではありません。ご自身で申告の有無を判断して申告する必要があります。

遺産総額が相続税の基礎控除額を超えるとき相続税の申告義務があります。では、相続税を軽減する特例を適用したり、税額控除を適用して相続税が0円となった場合は相続税の申告義務はないのでしょうか。

相続税が0円の場合でも申告義務があるケースがあります。

本記事では、相続税の申告義務があるかどうかの判断基準と、申告義務者は誰なのかについてポイントを絞ってご説明致します。

目次

1.相続税の申告義務の判断基準

相続税の申告義務があるかどうかの判断基準は2つです。

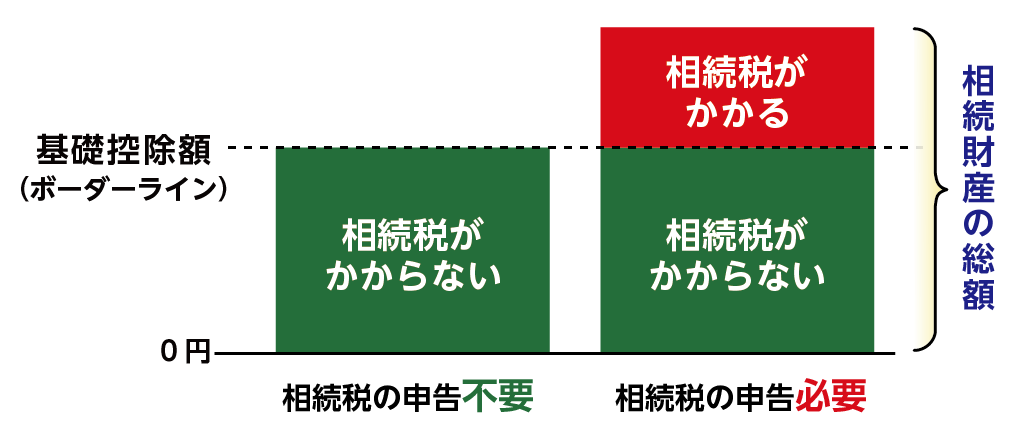

判断基準①遺産総額が基礎控除を超えるとき

相続税には、相続税が課税されるかのボーダーラインである基礎控除があります。

遺産総額が基礎控除額を超えるとき相続税がかかり、申告義務が発生します。

相続税の申告義務がある場合は、亡くなられてから10ヶ月以内の申告期限内に税務署に申告が必要です。

図1:遺産総額が基礎控除額を超えるとき相続税の申告義務がある

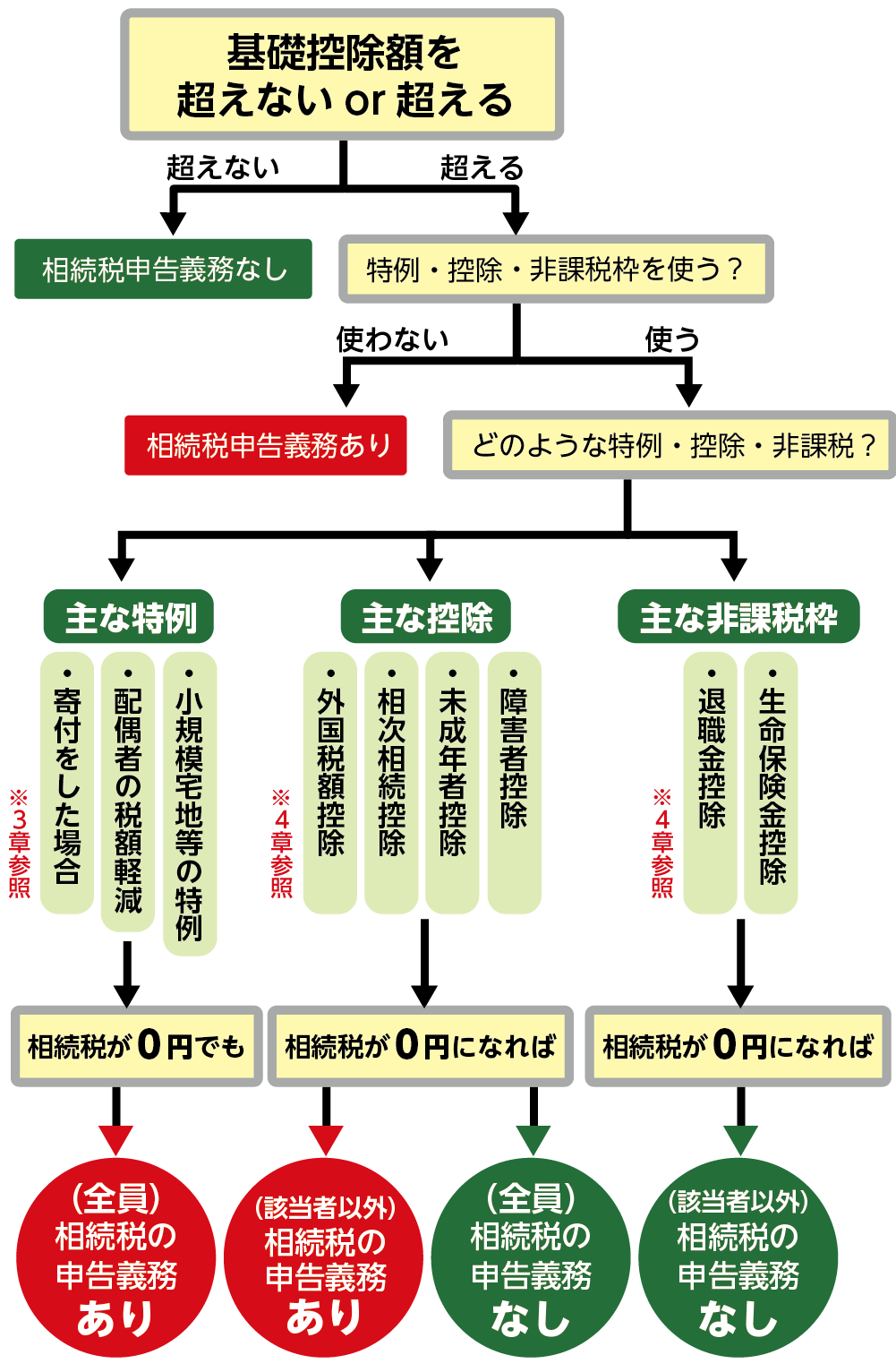

判断基準②相続税を軽減する特例を適用するとき

小規模宅地等の特例や配偶者の税額軽減などの相続税を軽減する特例を適用した場合は相続税の申告義務があります。申告義務の有無をフローチャートで確認しましょう。

図2:相続税申告義務の有無がわかるフローチャート

2.相続税の申告義務者は「相続や遺贈で財産を取得した人」

相続税の申告義務者は、相続や遺贈で財産を取得した人です。法定相続人以外でも財産を取得した人は全員が納税義務者となります。

①相続により財産を取得した相続人

②遺贈により財産を取得した人(相続人以外も含む)

③死因贈与により財産を取得した人(相続人以外も含む)

※遺贈の相続税について詳しくは、こちらを参考にしてください。

3.相続税の申告義務がある場合

相続税の申告義務は、遺産総額が相続税の基礎控除額を超える場合あるいは相続税を減額する特例を適用する場合に生じます。

特例を適用して遺産総額が基礎控除を下回ったとしても申告は必要です。相続税申告が特例を適用する条件になっているからです。

※特例を適用した場合の0円申告について詳しくは、こちらを参考にしてください。

3-1.遺産総額が基礎控除額を超える

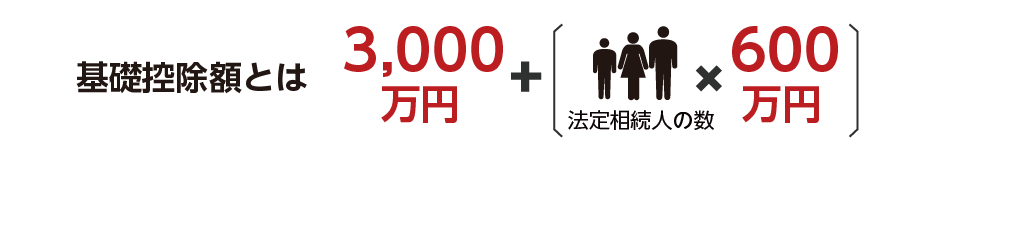

遺産総額が基礎控除額を超える場合に申告義務が確定します。相続税の基礎控除額は「3,000万円+法定相続人の数×600万円」という式で求めることができます。

図3:基礎控除額の計算式

基礎控除額は、相続人の人数に応じて変わります。例えば相続人が奥さまとお子さん2人の場合、「3,000万円+600万円×3人=4,800万円」となります。

お父さまから引き継ぐ遺産の総額に対し、4,800万円までは相続税はかかりません。

図4.相続人が3人のとき4,800万円まで相続税はかからない

※基礎控除について詳しくは、こちらを参考にしてください。

また、遺産の総額は、亡くなられた方の財産をすべて把握したうえで、一つ一つ財産の価値を評価して足していきます。

生命保険金や死亡退職金は非課税枠を、ご自宅の土地の評価額は「小規模宅地等の特例」を適用した後の金額が評価額となります。

※相続財産の把握と財産額について詳しくは、こちらを参考にしてください。

3-2.小規模宅地等の特例を適用

小規模宅地等の特例は、亡くなられた方のご自宅の土地に対して、一定の要件を満たす場合に「相続税を計算する時の土地の評価額を最大80%減額する」制度です。

「小規模宅地等の特例」を適用する場合、相続税の申告義務があります。

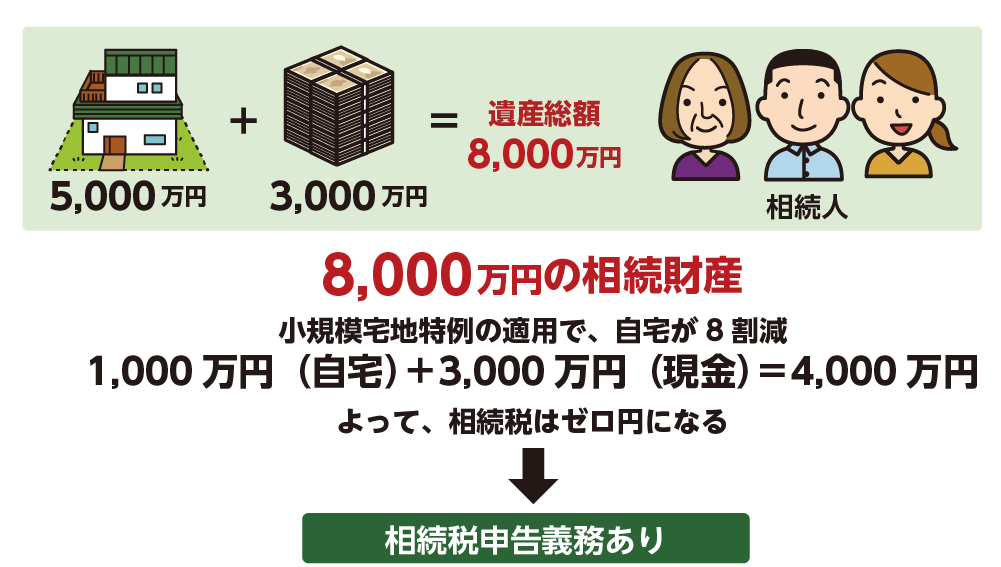

【小規模宅地等の特例適用により相続税がゼロ円になるが申告義務がある例】

相続人:奥さま、お子さん2人 計3人

相続財産:5,000万円の自宅、3,000万円の預貯金

*小規模宅地等の特例を適用すると評価額が80%減額されるので

5,000万円 -(5,000万円×80%)=1,000万円(特例適用後の自宅の評価額)

1,000万円(自宅)+3,000万円(現金)=4,000万円(遺産総額)

4,800万円(基礎控除額) > 4,000万円(遺産総額)

相続税はゼロ円となるが申告義務はあり。

図5:小規模宅地等の特例を適用した場合のイメージ

※小規模宅地等の特例について詳しくは、こちらを参考にしてください。

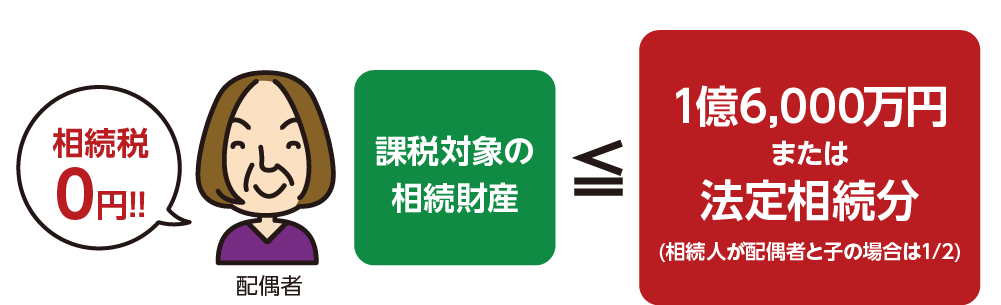

3-3.配偶者の税額軽減を適用

配偶者の税額軽減とは、配偶者は1億6,000万円、もしくは法定相続分相当額までの範囲であれば相続税がかからないという特例です。配偶者の税額軽減を適用する場合、相続税の申告義務があります。

図6:配偶者の税額軽減

【配偶者の税額軽減を適用して相続税0円だが申告義務がある例】

配偶者の税額軽減を適用しないで1億6,000万円の遺産を奥さまだけが相続する場合、3,260万円もの相続税を納めなければなりませんが、配偶者の税額軽減を適用すれば相続税が0円になります。

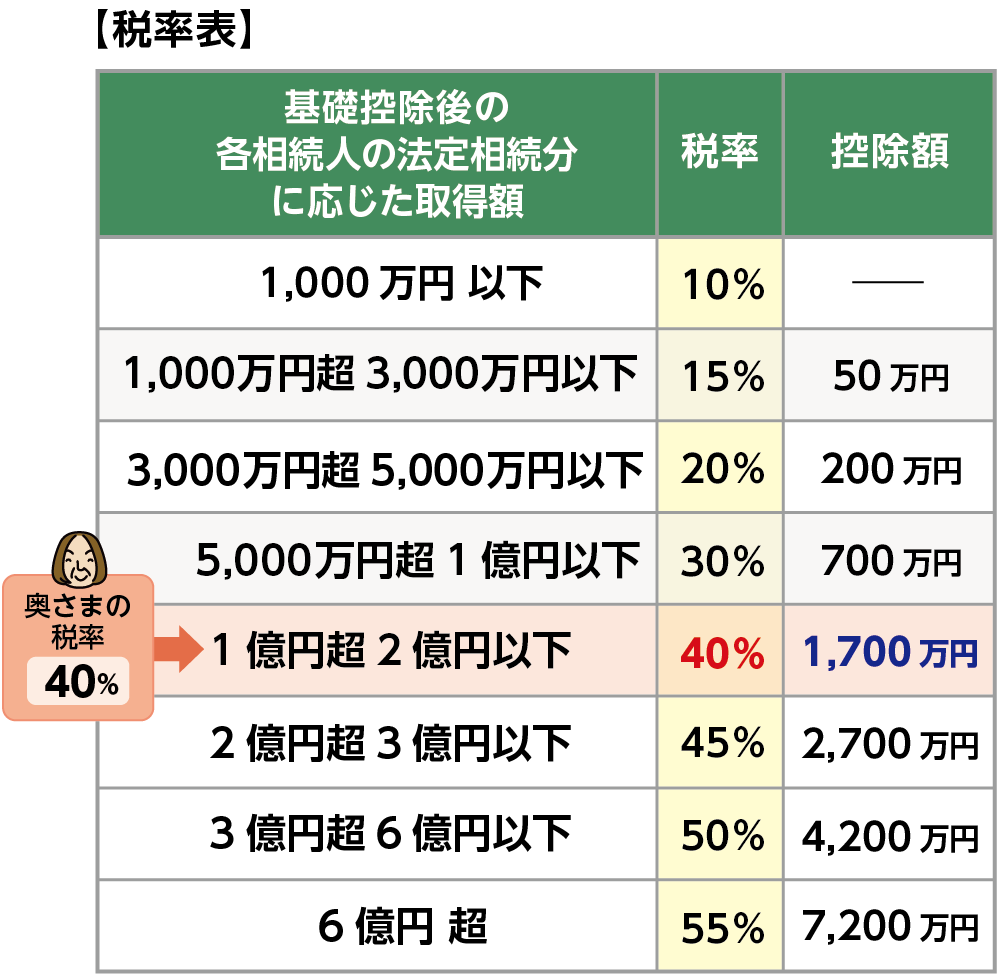

<相続税の計算>

(1億6,000万円–(基礎控除額3,000万円+600万円)×40%(相続税率)-1,700万円(控除額)=3,260万円

図7:相続税の税率表

※配偶者の税額軽減について詳しくは、こちらを参考にしてください。

4.相続税の申告義務がない場合

相続税の申告義務がない場合は、遺産総額が基礎控除を下回る場合のほかに、税額控除を適用して相続税が0円になる場合と生命保険金、死亡退職金の非課税枠を適用して相続税が0円になる場合があります。

4-1.税額控除で相続税0円

相続税の税額控除には、障害者控除、未成年者控除、相次相続控除、外国税額控除があります。税額控除は、要件に該当した相続人だけが適用されるものです。そのため、相続人ごとに相続税の申告義務の有無が異なる場合があります。

これらの控除を適用して相続税が0円になった相続人のみ、申告義務はなくなります。

【障害者控除を適用して相続税が0円になり申告義務がない例】

45歳の相続人が一般障害者であった場合

85歳-相続時年齢(45歳)×10万円=400万円(障害者控除額)

納める相続税が400万円以下であった場合、納税額は0円となり申告義務もありません。

※障害者控除について詳しくは、こちらを参考にしてください。

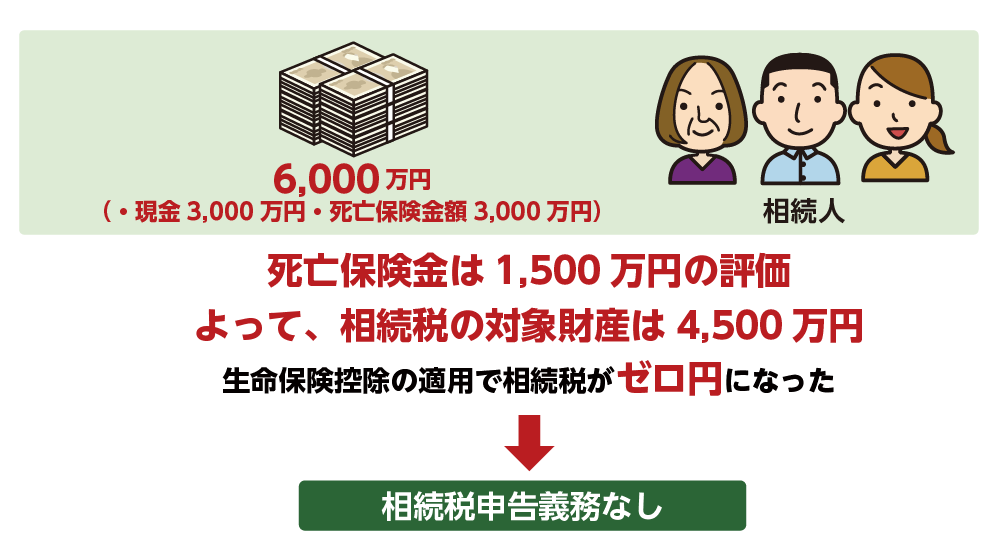

4-2.生命保険金・死亡退職金の非課税枠を適用して相続税が0円

生命保険金と死亡退職金には相続人ひとり当たり500万円の非課税枠があります。

図8:生命保険金・死亡退職金の非課税枠

非課税枠を適用することで遺産総額が基礎控除額以下になった場合は相続税の申告義務はなくなります。

【生命保険の非課税枠を適用して相続税の申告義務がない例】

相続人:奥さま、お子さん2人 計3人

相続財産:6,000万円(3,000万円の現金と3,000万円の生命保険金)

3人×500万円=1,500万円(生命保険金の非課税枠)

3,000万円-1,500万円=1,500万円(生命保険金の課税対象額)

3,000万円+1,500万円-4,800万円(基礎控除額)<0万円

図9:死亡保険金控除を適用した場合のイメージ

5.さいごに

相続税の申告義務があるのは、遺産総額が基礎控除を超える場合と相続税を軽減する特例を適用する場合です。

相続税の申告義務者は、亡くなられた方の財産を相続や遺贈によって引き継ぐ方全員となります。

一方、相続税の申告義務がないのは、遺産総額が基礎控除を下回る場合と税額控除や生命保険金・死亡退職金の非課税枠により相続税が0円になる場合です。

相続税を軽減する特例や税額控除についても、ご自身で特例等の要件を調べて申告する必要があります。適用できることを知らずに申告をしてしまっても、税務署が指摘してくれるわけではありませんので注意が必要です。

ご自身がどのケースに当たるのか複雑で分かりにくい場合や、判断を迷われた場合は相続に強い税理士にご相談されることをおススメ致します。