遺贈と相続では税金がどう違う?相続人への遺贈も含めた相続税とその他税金のポイント

- 相続税

親族や知人から財産を受け継ぐ方法には「遺贈」と「相続」があります。どちらも財産を受け取る点では同じですが、法律上の位置づけや適用される税制は大きく異なります。

なお、遺贈は相続人、相続人以外のどちらに対しても行うことが可能であり、相続人が遺贈によって財産を取得した場合でも、税務上は「相続」として扱われる点に注意が必要です。

特に遺贈によって財産を受け取る場合、相続人と比べて適用できる控除や特例が制限されることが多く、思わぬ相続税負担が発生するケースも少なくありません。さらに、相続税以外にも不動産取得税や登録免許税などの税金がかかる可能性があるため、遺贈を受ける際には幅広い税務知識が必要になります。

本記事では、まず「遺贈」と「相続」の違いを整理したうえで、遺贈の受遺者が注意すべき相続税の特例・控除の制限、相続税以外に発生しうる税金、そして遺贈財産を売却した際に利用できる税務上の特例までを体系的に解説します。遺贈を受ける予定の方や、遺言で財産を残そうと考えている方にとって、税負担を正しく理解し事前に備えるための指針となるはずです。

目次

1.遺贈と相続の違い

遺言によって財産を受け取る「遺贈」は、法定相続人が財産を引き継ぐ「相続」とは異なる点がいくつかあります。

遺贈とは、遺言書を通じて特定の人や団体に財産を無償で譲る行為をいいます。遺贈を受ける人(受遺者)には法定相続人以外の人も含まれるため幅広い選択肢があります。

一方、相続は、亡くなった方の財産を法律に基づいて法定相続人が引き継ぐことを言います。法定相続人は配偶者や子等法律で定められた親族に限られ、遺言書がない場合でも遺産分割協議を通じて財産を引き継ぎます。

表1:遺贈と相続の違い

|

項目 |

遺贈 |

相続 |

|

財産を渡す相手 |

法定相続人に限らない。 個人、法人、団体など、誰にでも渡せる |

法定相続人 (配偶者、子、親、兄弟姉妹など) |

|

根拠 |

遺言書による遺言者の意思表示 |

民法の規定(法定相続) |

|

遺産分割 |

遺言書の内容に従うため、遺産分割協議は不要 |

遺産分割協議により、相続人全員の合意が必要 |

|

手続き |

遺言執行者が手続きを行う。 受遺者が手続きをすることも可能 |

遺産分割協議書作成、名義変更など |

|

税金の取り扱い |

相続税 |

相続税 |

2.遺贈の受遺者が注意すべき相続税の特例・控除の制限

遺贈によって財産を取得した受遺者は、相続によって財産を取得した場合と比べて、相続の計算において適用できる特例や控除にいくつかの制限があります。

これらの制限を理解しておくことは、予期せぬ税負担を避けるために重要です。

2-1.相続税の基礎控除の制限

遺贈の場合でも、相続税の計算における基礎控除(3,000万円+600万円×法定相続人の数)は適用されます。ただし、この基礎控除は遺産全体に対して一度だけ適用されるものであり、受遺者ごとに個別に加算されるわけではありません。

つまり、遺贈を受けた人が単独で基礎控除額分を非課税で受け取れるわけではなく、法定相続人と共有して控除が適用される仕組みです。遺言書で遺贈が指定されていても、受遺者が自動的に控除の恩恵を受けられるわけではない点に注意しましょう。

図1:相続税の基礎控除計算式

2-2.特例の適用制限

遺贈によって財産を取得した受遺者は、相続人と比べて相続税の特例や控除の適用に制限があります。特に注意すべき代表的なものは以下の通りです。

【配偶者の税額軽減】

配偶者が相続または遺贈によって取得した財産には、法定相続分または1億6,000万円まで相続税がかからないという特例(配偶者の税額軽減)があります。

ただし、この特例を受けられるのは配偶者本人のみであり、配偶者以外の受遺者には適用されません。

【小規模宅地等の特例】

被相続人の居住用宅地や事業用宅地について、一定の要件を満たすと評価額が最大80%減額される特例です。

この特例は 「相続または遺贈により宅地を取得した相続人」 が対象となるため、相続人以外の受遺者が遺贈で宅地を取得した場合には適用されません。

一方で、受遺者が相続人であれば、遺贈による取得であっても特例の適用が可能です。

【生命保険金・死亡退職金の非課税枠】

法定相続人にしか認められない非課税枠です。受遺者であっても、法定相続人でなければ非課税枠は適用されません。

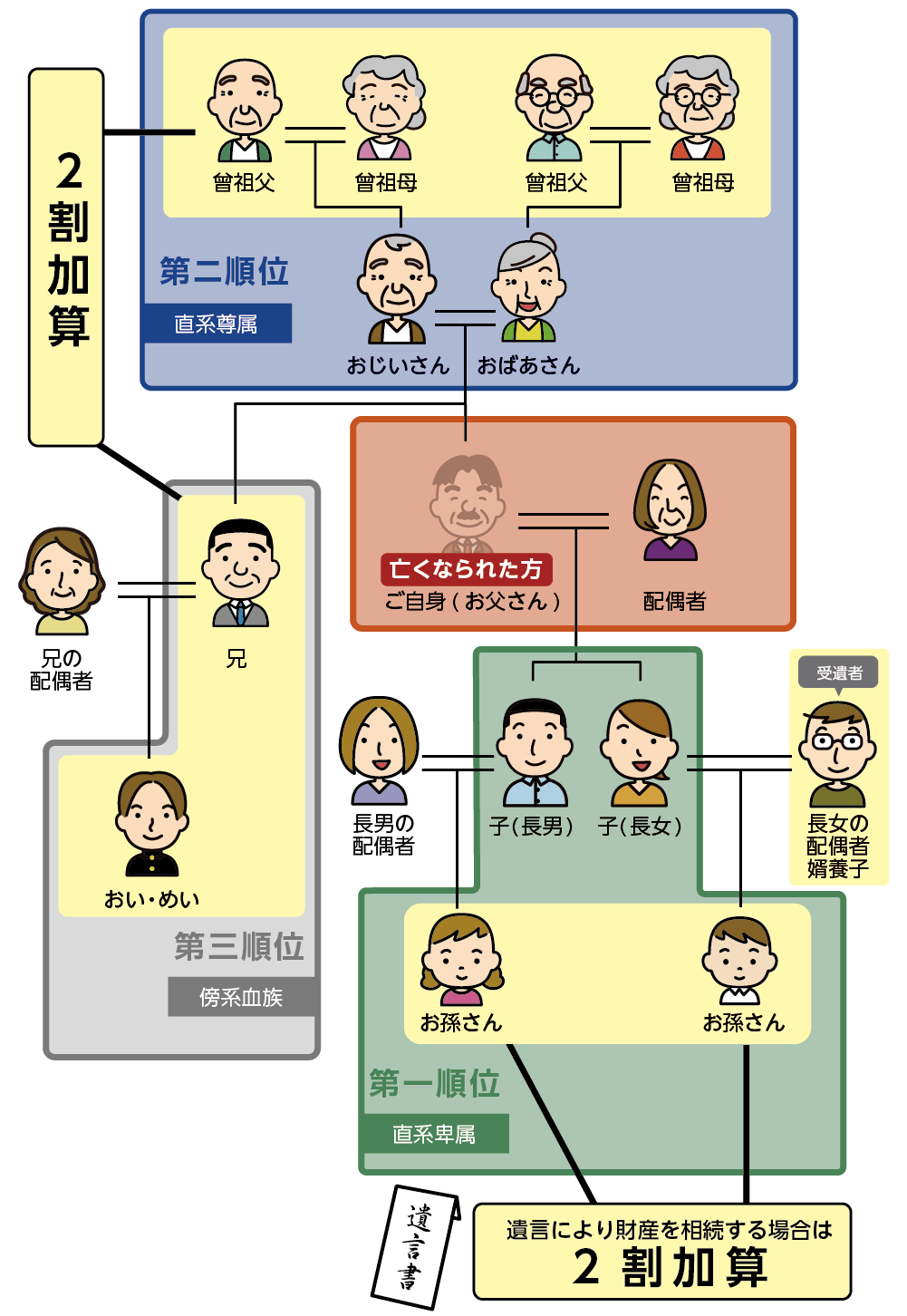

2-3.相続税の2割加算が発生する

遺贈で財産を取得した人が、亡くなった方の「配偶者」または「一親等の血族(子や父母)」以外である場合、その相続税額は2割加算されます。なお、相続税法上は 孫や孫養子は“一親等の血族”には含まれないため、たとえ養子縁組により一親等となっていても、2割加算の対象となります。

図2:相続税2割加算対象者の範囲

2-4.生命保険金・死亡退職金の非課税枠が適用されない

生命保険金は、死亡によって保険契約に基づき受取人に直接支払われるものです。そのため、法律上は遺贈ではなく「みなし相続財産」とされます。

ただし、以下のような場合には遺贈と同様の扱いになることがあります。

・保険契約で受取人が「相続人」などとされている場合 ➡相続財産に準じた取り扱い

・保険契約で特定の第三者を受取人とした場合➡その者が受け取る権利は「遺贈」に似た性質を持つ

【税務上の取り扱い】

生命保険金は遺贈財産ではないが、相続税の計算上は相続や遺贈で取得した財産と合算されます。

「生命保険金の非課税枠(500万円 × 法定相続人の数)」という特例が設けられており、遺贈財産にはない独自の非課税措置があります。

生命保険金そのものは遺贈には当たりませんが、課税上は相続や遺贈と同じグループにまとめられ、かつ生命保険金固有の特例が適用されます。

3.遺贈にかかるその他の税金

遺贈は相続税だけでなく、財産の種類や受遺者の状況によっては、他の税金が課される場合があります。特に注意すべきは、不動産に関する税金や「みなし譲渡」とされるケースです。

3-1.不動産取得税

不動産を遺贈で取得した場合、不動産取得税が課税されるケースがあります。これは不動産の所有権が移転した際に、その取得者に対して課される都道府県税です。

相続人以外が特定の不動産を遺贈される場合には、不動産取得税の負担が生じる点に注意が必要です。

【課税されるケース】

相続人以外の者が、特定遺贈(特定の財産を指定して遺贈すること)で不動産を取得した場合

【非課税となるケース】

・法定相続人が不動産を遺贈で取得した場合

・包括遺贈(遺産全体の割合を指定して遺贈すること)で取得した場合

3-2.登録免許税

遺贈によって不動産の名義を変更(所有権移転登記)する際には、登録免許税が発生します。税率は受遺者によって異なります。

【受遺者が相続人以外】固定資産税評価額の 2.0%

【受遺者が相続人】固定資産税評価額の 0.4%

このように同じ遺贈でも、誰が取得するかによって税負担が大きく変わります。

3-3.みなし譲渡所得税

亡くなった方が法人に不動産や株式などを無償で遺贈した場合、その財産を「時価で譲渡した」とみなして所得税(みなし譲渡所得税)が課税されます。この税金は被相続人本人ではなく、準確定申告によって納付することになります。

なお、

- 包括遺贈の場合は包括受遺者が相続人と同じ扱いとなり、納税義務者になります。

- 特定遺贈の場合は、受遺者には納税義務がなく、相続人が準確定申告により納付します。

【納税義務者】

亡くなったご本人はすでに死亡しているため、相続人が準確定申告により納付

【対象財産】

不動産・株式など含み益のある資産

【対象外】

現金や預貯金

3-4.法人税

法人が遺贈によって財産を取得した場合、その財産は原則として時価で取得したものと扱われ、その取得によって受けた経済的利益は益金(収益)として法人税の課税対象となります。

つまり、個人から法人への遺贈では、亡くなった方の側で「みなし譲渡所得税」が発生する可能性があり、法人側でも取得した財産の時価相当額が益金となるため、双方で税負担が生じる点に注意が必要です。

【課税対象】

一般の法人が遺贈で財産を受け取った場合 → 時価相当額が益金となり法人税が課税

【非課税となるケース】

公益法人・特定非営利法人など一定の非課税要件を満たす場合

4.遺贈財産を売却した際の税務上の特例

遺贈により不動産などを取得した受遺者の中には、その後に売却を検討されるケースも少なくありません。そこで、遺贈財産を売却する際に関係する主な税務特例についても簡潔に解説します。

遺贈によって取得した財産(不動産など)を売却する場合、譲渡所得税が課税されます。この譲渡所得税を計算する際に、相続税の一部を取得費に加算できる特例や、一定の譲渡所得を控除できる特例があります。

4-1.相続財産を譲渡した場合の取得費加算の特例

この特例は、相続や遺贈により取得した不動産や株式などを売却したときに、その財産にかかる相続税の一部を「取得費」に加算できる仕組みです。(正式名称「相続財産を譲渡した場合の取得費加算の特例」)

<譲渡所得の計算式>

譲渡所得 = 譲渡収入 − 取得費 − 譲渡費用

取得費加算の特例を利用すると、取得費が増えるため、結果として譲渡所得が減り、課税額も軽減されます。

<適用要件>

・相続または遺贈によって取得した財産であること

・相続税の申告期限から3年以内に売却すること

・売却した人自身が相続税を納付していること

なお、包括遺贈を受けた受遺者も要件を満たせば適用できます。ただし、特定遺贈で取得した場合には適用が難しいケースもあるため、注意が必要です。

4-2.譲渡所得の特別控除の特例

遺贈された不動産を売却する際、もう一つ利用できる可能性があるのが「空き家に係る譲渡所得の特別控除」です。

これは、被相続人が居住していた家屋とその敷地を相続または遺贈で取得した人が、一定の条件を満たして売却した場合に、譲渡所得から最大3,000万円を控除できる特例です。

<主な適用要件>

・昭和56年5月31日以前に建築された家屋であること

・相続開始直前まで被相続人が居住していたこと

・売却価格が1億円以下であること

・相続開始から3年を経過する日の属する年の12月31日までに売却すること

・建物を取り壊して土地を売却するか、一定の耐震基準を満たして売却すること

この特例は原則として相続人が対象ですが、包括遺贈を受けた人にも適用される場合があります。一方、相続人ではない人が特定の不動産を遺贈された場合には対象外となる可能性があるため、専門家への確認が欠かせません。

4-3.特例を適用する場合の4つの注意点

これらの特例を適用する場合には、次の4つの点に注意が必要です。

①相続税を納付していることが前提

取得費加算の特例は、相続税を実際に納付していなければ利用できません。相続税が非課税となったケースでは適用されません。

②特例の併用

取得費加算の特例と空き家特例は併用可能です。ただし、居住用財産の3,000万円控除など他の特例とは併用できない場合があるため、併用可否を確認する必要があります。

③売却時期の制限

いずれの特例も、相続開始から3年以内など厳密な期限が定められています。売却のタイミングを誤ると特例が使えなくなるため注意が必要です。

④専門家への相談

遺贈財産の売却は相続税と譲渡所得税の両方が関わるため、判断には高度な知識が求められます。特例の適用可否や計算方法については、必ず税理士などの専門家に相談することをおすすめします。

5.まとめ

親族や知人から財産を受け継ぐ方法には「相続」と「遺贈」があり、いずれも財産を取得する点では共通しています。しかし、法律上の位置づけや税制の適用は大きく異なります。遺贈を受ける場合、相続人と比べて控除や特例の適用に制限があり、思わぬ相続税負担が発生することもあります。

遺贈を受ける際や遺言で財産を残す際は、税務上の違いや特例の制限を理解し、事前に対策を講じることが重要です。専門家に相談することで、不要な税負担を避け、円滑な財産承継が可能になります。

遺贈に関してご不明な点等ございましたらお気軽にOAG税理士法人へお問い合わせください。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。