まだ間に合う、インボイス導入に伴う免税事業年度の有効活用

「法人成り」「個人成り」をご検討されている方へ

2023年(令和5年)10月1日から、消費税の「インボイス制度」(適格請求書等保存方式)が導入されます。これにより、免税事業者からの仕入等(外注やその他経費を含む)に対する仕入税額控除ができなくなるため、仕入先の選別が行われる可能性があります。

インボイスを発行するためには適格請求書発行事業者の登録が必要で、その申請の受付が今年の10月1日から始まりました。個人事業者の法人成りや新規法人設立、法人からの個人成りによる免税期間(最長2年間)を有効活用するには、早急に準備をしなければなりません。

今回では、「法人成り」「個人成り」を検討中の課税事業者が、組織変更後も課税事業者であり続ける場合に留意するべきポイントを検討します。

インボイス制度とは?

複数税率に対応したものとして2023年(令和5年)10月1日から導入される「仕入税額控除」の新方式です。

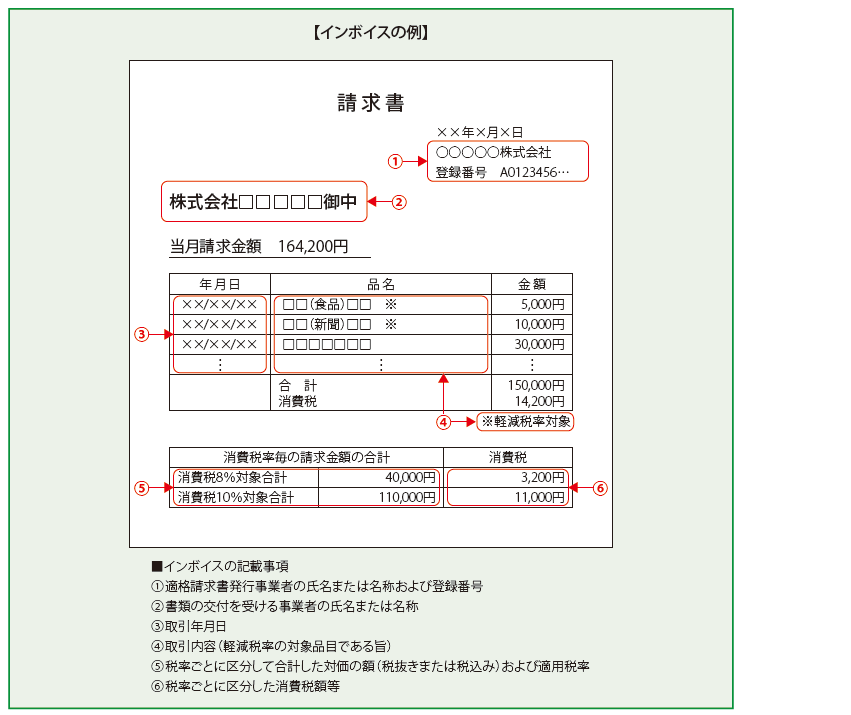

今までは請求書等の保存だけで取引金額に消費税が含まれているものとして仕入税額控除がOKでしたが、インボイス制度が導入されると、売り手側は、買い手側である取引先から求められたときは、「インボイス」を交付しなければなりません。また、交付したインボイスの写しを保存しておく必要もあります。

選別が行われる可能性とは?

①課税事業者の場合

「適格請求書発行事業者」(以後、登録事業者)に登録しなければインボイスを発行できず、取引先の事業者は仕入税額控除を受けられません。そのため、取引先は消費税を払っているにもかかわらず、インボイスが無いために控除ができず、国に納める消費税額が増えてしまいます。

こうした事態を避けるためには、2023年(令和5年)9月30日までに登録事業者になり、インボイスを発行できる体制を作る必要があります。

②免税事業者の場合

免税事業者とは、以下のいずれかの条件を満たす事業者で、消費税の納税が必要ない免税期間は、原則として2年間(24カ月間)です。

ア.2年前の課税売上高が1千万円以下(法人・個人共)

イ.資本金1千万円未満で設立後2年以内(法人)

免税事業者はインボイスを発行できないため、取引先は仕入税額控除ができず、免税事業者からの仕入れ等を控える可能性があります。免税事業者がインボイスを発行するには、税務署に「消費税課税事業者選択届出書」を提出し、登録事業者になるための手続きが必要になります。

免税事業者でインボイスを発行できないままでいるか、消費税を納めるようになっても登録事業者になり、インボイスを発行して取り引きをスムーズに継続するか、決断が必要です。

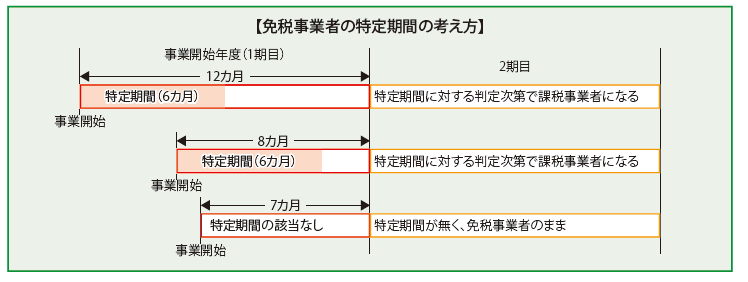

また、特例として事業規模によっては、1年7カ月(19カ月間)の免税制度があります。前記ア、イの場合でも、事業開始後6カ月間(特定期間)で、課税売上高または給与等の支払額が1千万円を超える場合には、2期目もしくは2年目から課税事業者となります。

これを回避するために、事業開始年度の決算期間を7カ月以下になるように調節すると、「前事業年度(1期目)が7カ月以下の場合には特定期間に該当しない」という制度を利用できます。その結果、2期目も免税事業者になり、最長で1年7カ月間が免税期間になります。

最長の免税期間を利用するラストチャンス?

インボイスを発行する条件は、課税事業者(課税事業者を選択することも含む)であり、登録事業者になることです。

将来もしくは直近で、事業規模拡大等の理由で個人事業を法人化する「法人成り」や、その逆に規模縮小による「個人成り」を検討されている事業者様が多くいらっしゃると思います。組織変更後に消費税の課税業者に該当する方々には、上記の消費税の免税期間を有意義に利用できる最後のチャンスです。

2029年(令和11年)9月30日までは、経過措置として免税事業者と取り引きをしても仕入税額控除を一部認める制度がありますが、控除できる額は徐々に減少していくため、ご検討されている方はお早めに弊社までご相談ください。