事業承継税制における組織再編の活用

特例承継計画の提出期限迫る!!

2018年度(平成30年度)の税制改正では、事業承継税制について、これまでの措置である「一般措置」に加えて、一般措置のデメリットとされていた点を大きく改善した「特例措置」が導入されました。この特例措置を受けるためには、「特例承継計画」の確認申請書を2023年(令和5年)3月

31日までに都道府県知事に提出する必要があります。

今回は、事業承継税制の特例措置のうち、検討のスタートになると思われる贈与税の特例措置について概要を解説すると共に、複数の後継者が存在する場合の解決策について説明致します。

事業承継税制の「特例措置」の概要

事業承継税制の特例措置は、2018年(平成30年)1月1日から2027年(令和9年)12月31日までの

10年間の時限制度として設けられています。その間における株式の贈与または相続については、贈与税または相続税の全額免除が可能な制度になっています。

計画的に特例措置の適用を受けるには、特例措置の期間制限に留意する必要があります。まず贈与税の特例措置を適用し、その後の贈与者の死亡時に相続税の特例措置の適用を検討することが一般的です。この場合の特例措置の適用関係を簡略化していえば、以下のようになります。

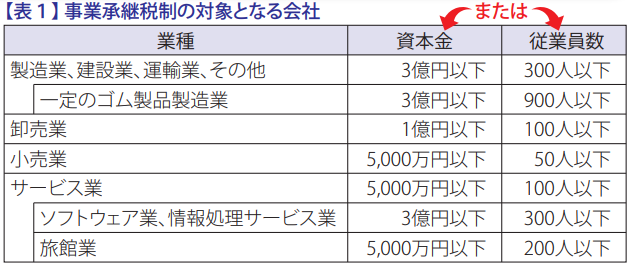

事業承継税制の対象となる会社とは

① 中小企業者

事業承継税制の対象となる会社は非上場会社であり、その業種に応じて資本金の額または従業員数が【表1】のいずれかに該当する中小企業である必要があります。

② 従業員要件

対象となる会社に従業員が1人以上いることが必要です。

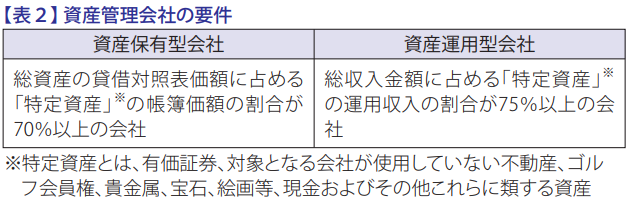

③ 資産管理会社でないこと

対象となる会社が資産管理会社に該当しないことが必要です。

資産管理会社とは、【表2】の要件に該当する資産保有型会社または資産運用型会社のことです。

事業承継税制の対象となるには、【表3】の要件を満たすことが必要です。

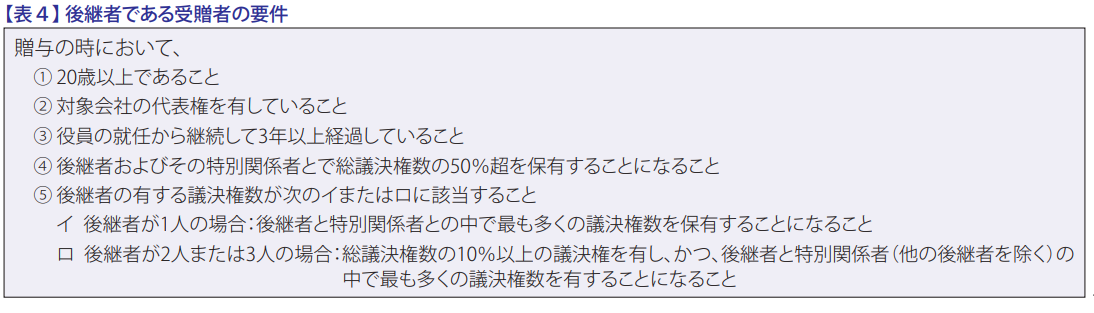

後継者である受贈者の要件

後継者である受贈者の主な要件は【表4】の要件を満たしている者です。なお、特例措置では、後継者は議決権数で上位3名まで承継が可能となりました。

先代経営者である贈与者の要件

先代経営者等である贈与者の主な要件は、【表5】の通りです。

複数の後継者がいる場合の解決策

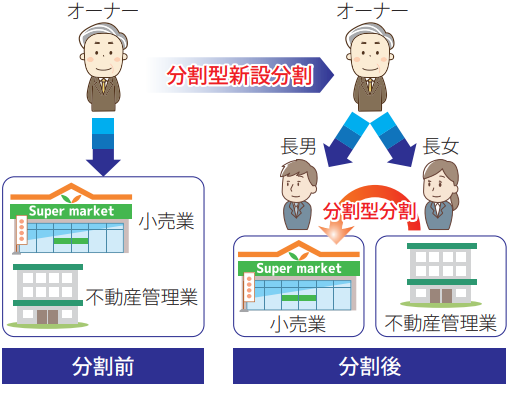

特例措置では、最大3名までの後継者へ株式を承継することが可能となりましたが、後継者が複数いる場合の解決策として、組織再編を利用することができます。例えば、不動産管理業と小売業を営んでいる会社があるとします。オーナーは長女に不動産管理業、長男に小売業を任せたいと考えているのですが、将来2人の意見が合わなくなり、会社全体の経営がうまくいかなくなることを懸念しています。

解決方法として、分割型新設分割を利用して現在の会社を不動産管理業の会社と小売業の会社に分割することが考えられます。それぞれの会社の株式を長女と長男に承継すれば、事業承継の目的を達成した上で、将来の意見の対立を防ぐことができます。

また、会社分割には「吸収分割」と「新設分割」があり、法人税法では株式の取得形態によって「分割型分割」と「分社型分割」に分けています。それぞれの要件は【表6】の通りです。

特例措置の適用を受けるためには、対象会社、後継者および贈与者が、先に説明した基本的な要件を満たしている必要があります。特に、分割承継法人は新設法人となるケースが多いと考えられるため、後継者の3年間の役員就任要件を考えると、特例措置の適用には少なくとも設立時から3年間は待つ必要があることに注意が必要です。