内部統制の徹底と子会社管理の外注化

子会社、関係会社管理を人事労務、会計からサポート

連結経営を行う中で、子会社や関係会社の管理に悩まれる企業は少なくありません。例えば、人事制度がバラバラで統一されていない、人員や経験が不足しているため経理や給与計算のミスが改善されない等々の問題です。

今回は、グループの内部統制強化につながる弊社の人事労務と会計のサポートをご紹介します。

子会社・関係会社における不祥事と背景

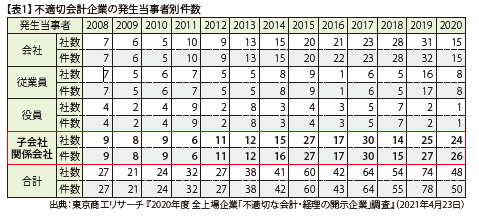

近年、子会社や関係会社の不祥事に対して、親会社の責任も問われる事例が増えています。『2020年度全上場企業「不適切な会計・経理の開示企業」調査』(東京商工リサーチ)によると、子会社・関係会社の不適切な会計処理が増加傾向にあり、単純な「誤り」や「架空売上の計上」「水増し発注」などの「粉飾」が目立ちます。

背景には、子会社の資金・人員等のリソース不足から、事業の多角化やグローバル化、企業合併・買収等による管理の複雑化に、内部統制が対応できていないという問題があります。

親会社から独立した法人格を持つ子会社の不祥事は、一義的には子会社の責任です。しかし、連結対象の子会社の場合には、親会社の連結決算に直接影響しますし、非連結子会社や関係会社でも、グループ経営の観点から親会社の責任が問われる傾向が強くなっています。

これらのリスクを回避するために、管理を外部にアウトソースすることは有効な選択肢です。

子会社、関係会社の不祥事リスク

1)人事労務管理上のリスク

①不払い残業、過重労働問題

残業時間の不十分な管理や担当者の労働時間に対する知識・経験不足が、不払い残業や過重労働の原因になります。不払い残業は労働者等から遅延利息と合わせて請求されたり、過重労働は労働災害や民事訴訟等での損害賠償請求を招いたりする恐れがあります。

②ハラスメント

2020年(令和2年)6月に「労働施策総合推進法(パワーハラスメント防止法)」が施行され、パワハラ防止措置が企業に義務化されました。中小企業は2022年(令和4年)4月まで努力義務ですが、子会社のパワハラは親会社のイメージも損ないます。

③偽装請負

偽装請負は業務委託先の社員に業務災害が発生したときなどに表面化することが多く、労働基準監督署に業務の実態が請負ではなく雇用関係にあると指摘されると、使用者責任を問われる可能性があります。

2)会計管理上のリスク

①粉飾決算

粉飾決算の原因には、社内の牽制機能不全だけでなく、親会社による売上達成のプレッシャーや統制不全、関与不足などが考えられます。関与した取締役は刑事、民事の両面で責任が問われ、会社は取引先や銀行などからの信用を著しく失うリスクがあります。

②循環取引

循環取引は、複数の企業間で合意ないし共謀して、帳簿上で商品の売買や業務委託、請負等を繰り返し、架空売上を計上するものです。好業績を装うことで、増資や融資の獲得、IPO、上場維持、株価つり上げ、損失の隠蔽等への悪用も指摘されています。

子会社管理の課題と対応策

1)人事労務管理に対する弊社の取り組み

毎月の給与について、入退社実績や昇給に伴う社会保険料の変更等を踏まえながら、支払い金額に異常値がないか、法改正等に沿った運用がなされているかなど、適正性のチェックを行います。月次管理を徹底することが、前当月比較の精度を高め、年間を通じた適正管理を可能にします。

また、会社の成長に伴って、労務構成の変化や事業内容の多角化等に合わせた人事制度の再構築や賃金体系の見直しを行うことが考えられます。その際、特に注意が必要なのは、賃金制度の変更です。労働条件の改変が、従業員に対する不利益変更として問題化しないように、関係者との合意形成に慎重に取り組まなければなりません。

弊社では、人事・賃金制度の変更・改訂に当たって、関係者へのヒアリング、実態調査等を行い、適正でより効果的な制度運営ができるように支援しています。

また、日常的に労務相談に対応することで労働問題の未然防止にも努めています。

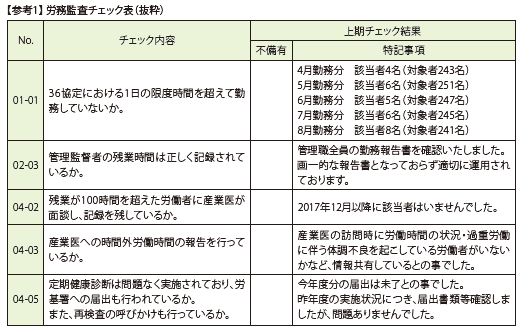

なお、弊社が定期的に実施している「労務監査」のチェック項目は【参考1】の通りです。

2)会計管理に対する弊社の取り組み

①四半期決算の対応

上場企業の四半期報告制度における開示内容は、「簡略的」といわれています。しかし、「四半期終了後45日以内の開示」が求められ、四半期財務諸表には監査法人による監査も義務付けられています。つまり、決算作業および監査対応を「45日以内」に全て終わらせなければならず、連結対象企業が多いほど、負荷も高まっていきます。

弊社では、子会社の決算処理手順書、連結決算日程表、連結パッケージなどの作成、親会社と子会社の会計システムの操作・連結に必要な資料のピックアップを行い、円滑な決算処理をサポートしています。

②会計監査の実施

弊社には、多くの企業で監査項目と監査手順の策定や全国規模の監査と報告等を行ってきた実績があります。その経験とノウハウを生かして、効果的・効率的な監査を実施するだけでなく、監査の過程で認識した課題や問題点に対する改善も提案しています。

また、業務の効率性・有効性、法令等の遵守、資産の保全、不正防止等に有効な内部統制システムの構築と全体最適化に向けた取り組みの「高度化」を支援しています。

子会社管理でグループのシナジーを最大化

人が不正を行うのは、①機会、②動機、③正当化の三要素がそろったときといわれています。例えば、現金や商品が紛失しても誰も気付かない、長年にわたって特定の社員に商品管理や経理の権限が集中しているという環境がある中で、自分が商品管理や経理を担当し(機会)、借金返済を迫られているプレッシャーがあり(動機)、一時的に借りるだけで後で返すと言い訳をして(正当化)、着服する事例があります。

会社としては内部統制が整備されているつもりでも、どこかに不正が実行される「抜け穴」があるかもしれません。弊社では「会計監査」と「労務監査」の両面から内部監査を実施することで、その質を担保することができると考えています。

子会社・関係会社の管理のアウトソーシングや問い合わせ窓口の一元化、社内運用ルールの統一など内部統制の強化にお悩みの方は、ぜひ『 OAGビジコム』 までお問い合わせください。