独身の相続はどうなる?甥姪・法定相続人の範囲や相続税の注意点をわかりやすく解説

- 相続手続き

「自分は結婚していないし、子どももいない。相続する人がいなかったら、財産ってどうなるんだろう…?」

「私は独身だから、もしものことがあっても相続で揉めることはないだろう」

独身や既婚で子供のいない方から、ご自身の相続についてのこうした声を耳にすることは少なくありません。

相続といえば、配偶者や子どもが財産を引き継ぐイメージがありますが、独身の場合は少し事情が異なります。

ご自身の亡き後に、大切に築いた財産が予期せぬ人の手に渡ってしまったり、誰にも引き継がれず国庫に帰属してしまったりするような事態は避けたいと考える方がほとんどではないでしょうか。

そのため、独身の方であっても、ご自身が亡くなった際に「誰が相続人になるのか」「財産はどのように扱われるのか」を知っておくことは非常に重要です。

本記事では、独身者が亡くなった場合の相続の基本から、相続人がいない場合の手続きの流れ、さらにはトラブルを防ぐための生前対策まで、わかりやすく解説します。

目次

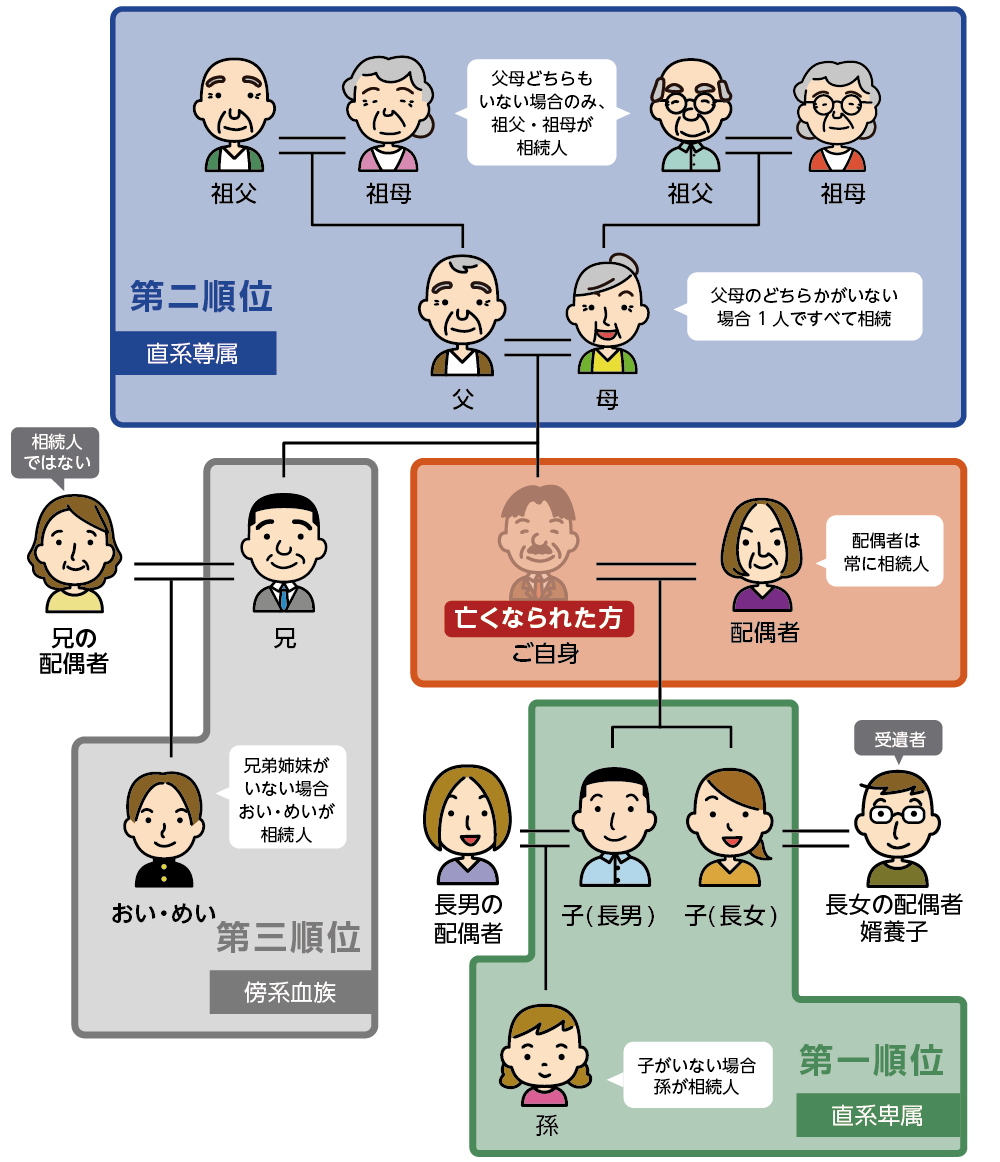

1. 独身者が亡くなったら相続人は誰?法定相続人の範囲と順位

未婚のまま生涯を過ごした方や、配偶者と離婚・死別し独身である方が亡くなった場合でも、遺された財産は民法に基づき、法定相続人が引き継ぎます。

法定相続人になれるのは「配偶者」と「血族相続人」です。配偶者は、常に法定相続人となりますが、子どもや親、兄弟姉妹には以下のような優先順位があります。

- 配偶者:法律上の婚姻関係にある配偶者は、常に法定相続人となります。

- 血族相続人:子や親、兄弟姉妹など血縁関係にある親族で、以下の順位で優先されます。

| 順位 | 該当者 | 相続の条件 |

|---|---|---|

| 第一順位 | 子(および孫などの直系卑属) | 子がいる場合、他の順位の人には相続権がありません。 |

| 第二順位 | 父母(直系尊属) | 子がいない場合に相続人となります。 |

| 第三順位 | 兄弟姉妹(およびその子である甥・姪) | 子・親がいない場合に相続人となります。 |

独身の方は配偶者がいないため、相続権を持つのは血族相続人のみとなります。

したがって、財産が誰に引き継がれるのかを知るには、まずこの「血族相続人の範囲と順位」を正しく理解することが、相続対策の第一歩です。

図1:法定相続人の範囲と順位

※法定相続人について詳しくは、こちらを参考にしてください。(当サイト内)

1-1. 第一順位:子

被相続人(亡くなった方)に子どもがいる場合、その子が第一順位の法定相続人となります。子どもが複数いる場合は、原則として全員で均等に財産を分け合います。

もし、その子どもがすでに亡くなっている場合は、孫がその子の代わりに相続人となります。これを代襲相続といいます。さらに、孫もすでに亡くなっていた場合は、曾孫(ひまご)が相続するなど、下の世代へと引き継がれていきます。

ただし、独身で一度も婚姻歴がなく、認知した子どももいない場合は、第一順位の相続人は存在しません。このような場合には、第二順位以降の相続人が検討されることになります。

1-2. 第二順位:父母

被相続人に子どもや孫などの直系卑属がいない場合、第二順位である被相続人の父母が法定相続人となります。もし父母がすでに亡くなっている場合は、祖父母など、より上の世代の直系尊属が相続人となります。

ただし、直系尊属が誰もいない場合には、第二順位の相続人も不在となり、次の第三順位へと相続権が移っていきます。

1-3. 第三順位:兄弟姉妹

子どもも親もいない場合、第三順位である被相続人の兄弟姉妹が法定相続人となります。

1-4. 兄弟姉妹が亡くなっていたら、甥姪が代襲相続人に

第三順位である兄弟姉妹がすでに亡くなっている場合、その子どもである甥や姪が、兄弟姉妹に代わって相続人となります(代襲相続)。

たとえば、被相続人の兄がすでに亡くなっていて、その兄に子ども(甥や姪)がいる場合、兄に代わってその子が相続人となります。

ただし、代襲相続が認められるのは甥・姪までです。甥や姪がすでに亡くなっている場合、その子どもが代襲相続することはありません。つまり、兄弟姉妹の代襲相続は一代限りとなります。

1-5.独身者の相続で「いとこ」は相続人にならない

「兄弟姉妹や甥・姪もいない場合、いとこが相続人になるのでは?」

そう思う方もいるかもしれませんが、いとこは法定相続人には含まれません。

民法上、法定相続人になれるのは第三順位の甥・姪までとなります。甥姪のさらに下の世代には相続権がなく、いとこも対象外です。

ただし、遺言書を作成すれば、いとこに財産を遺すことは可能です。

遺言書がなく、相続人が誰もいなければ財産は最終的に国庫へ帰属します(次章で詳しく解説します)。

2. 相続人がいない独身者の財産はどうなる?清算・分与・国庫帰属の流れ

「法定相続人が一人もいない場合、財産はどうなるのだろうか?」

独身で子どもがいない場合、両親や祖父母もすでに亡くなっていれば、相続人は兄弟姉妹や甥姪になります。しかし、それらの親族もいない、あるいは相続放棄・欠格・廃除などで相続権を持つ人が誰もいない場合は、「相続人不存在」の状態となります。

このようなとき、遺言書がなければ、家庭裁判所で手続きを経て特別縁故者への分与や、最終的に財産が国庫に帰属する流れとなります。

※相続財産清算人について詳しくは、こちらを参考にしてください。(当サイト内)

2-1. 相続財産清算人が財産を清算

法定相続人が一人もいない場合、利害関係者(債権者や特別縁故者など)が家庭裁判所に申し立てを行い、「相続財産清算人」が選任されます。選任された相続財産清算人は、被相続人の財産を調査・管理し、債務の清算を行います。最終的に、相続人がいなければその財産は国庫に帰属する仕組みです。

相続財産清算人の主な役割は以下のとおりです。

- 相続財産の調査・目録作成

- 不動産・預貯金など財産の管理・処分

- 債権者や受遺者への弁済

- 必要に応じた裁判所への報告・許可申請

- 残余財産の分配手続き

すべての手続きが終わるまでに数カ月~1年以上かかる場合もあります。

2-2. 特別縁故者に財産分与

相続人が存在せず、相続財産清算人による清算手続きが完了した後でも、すべての財産がすぐに国へ帰属するわけではありません。被相続人と特別な関係にあった人がいる場合、「特別縁故者」として財産を受け取れる可能性があります。

特別縁故者とは、たとえば以下のような人を指します。

- 被相続人と生計を共にしていた内縁のパートナー

- 長年にわたり介護や看護に尽くした友人・知人

- その他、被相続人と特別な縁故があった人

これらの人が財産分与を受けるには、家庭裁判所へ申し立てを行い、特別縁故者として認められる必要があります。

2-3. 国庫への帰属

特別縁故者への分与が完了したあとも、残った財産がある場合は、最終的に「国のもの(国庫帰属)」となります。

そのため「誰かに引き継いでほしい」と考えるのであれば、遺言書の作成が必須となります。

3. 独身者の相続税は不利?基礎控除や2割加算に注意

相続税の計算において、独身者の相続は「不利」といえるケースが少なくありません。その大きな要因となるのが、「基礎控除額の仕組み」と「2割加算制度」です。

3-1. 相続税の基礎控除額は「法定相続人の数」で決まる

相続税には課税対象となる財産から差し引ける基礎控除額が設けられており、以下の計算式で決まります。

基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

たとえば、独身の方で、相続人が兄弟姉妹1人しかいない場合、基礎控除額は3,600万円です。一方、夫婦で子どもが2人いる場合、法定相続人は3人となり、基礎控除額は4,800万円になります。

法定相続人の数が少ないほど基礎控除額も小さくなるため、被相続人が独身者である場合は相続税の負担が大きくなる可能性があります。

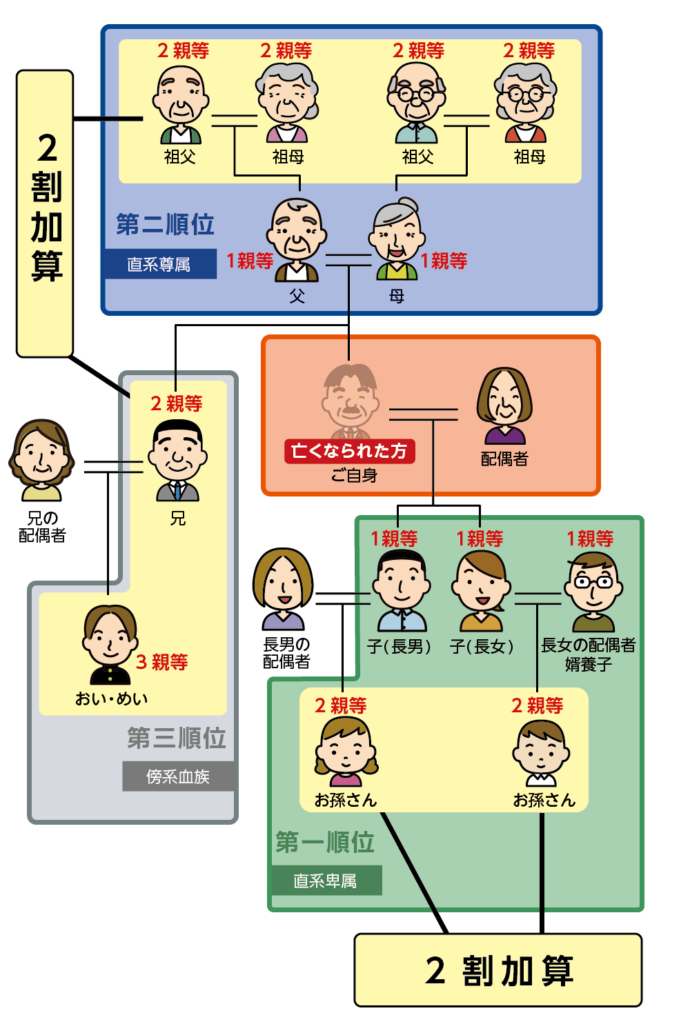

3-2. 兄弟姉妹・甥姪は相続税が2割加算される

相続税は、被相続人との関係性によって税額が変わります。配偶者や一親等の血族(子ども・代襲相続人である孫・父母)以外の人が相続する場合、通常の相続税額に2割が加算されます。

つまり、独身の方の相続人が兄弟姉妹や甥・姪である場合、通常より2割多く相続税を支払う必要があります。

図2:相続税2割加算の対象者

※相続税の2割加算について詳しくは、こちらを参考にしてください。(当サイト内)

4. 独身者がしておくべき相続対策3つ【遺言・贈与・死後事務】

「自分の財産を本当に大切にしている人に渡したい」

「相続人が手続きで困らないように、できる限りのことをしておきたい」

そうお考えの独身の方のために、生前にできる相続対策を3つご紹介します。

4-1. 遺言書を作成

遺言書は、ご自身が亡くなった後に、財産をどう分けるかを記した法的な書類です。

遺言書を作成することで、法定相続人以外の人(内縁のパートナーや友人など)にも財産を引き継ぐことができます。また、相続トラブルの防止や手続きの円滑化にも効果的です。

特に以下のような方は、生前に遺言書を準備しましょう。

- 財産を渡したい友人・パートナーがいる

- 特定の団体(慈善団体、学校法人など)に寄付したい

- ペットの将来を託したい人がいる

※公正証書遺言は、公証人が作成し、原本を公証役場で保管するため、紛失や偽造の心配がなく、最も確実な遺言の方法です。遺言を作成する場合は公正証書遺言をおすすめします。

4-2. 生前贈与

生前に財産を贈る「生前贈与」も有効な方法です。

特に、年間110万円までの「暦年贈与」は贈与税がかからず、少しずつ財産を移したい場合に適しています。

ただし、贈与の時期や方法によっては相続税の対象となるケースや、名義預金とみなされるリスクもあるため、専門家のアドバイスが不可欠です。

4-3. 死後の手続きを委任できる「死後事務委任契約」

独身の方にとって、亡くなった後の葬儀や埋葬、病院への支払いなどの手続きを誰がしてくれるのかという不安は大きいものです。

「死後事務委任契約」は、ご自身が亡くなった後の事務手続きを、生前に信頼できる第三者(友人、士業、法人など)に委任する契約です。

例えば、以下のような手続きを委任できます。

- 葬儀や火葬、納骨に関する手配

- 医療費や公共料金の支払い

- 住居の片付けや賃貸解約

- 行政手続き(死亡届など)

なお、遺言書は財産の分配方法を指定するもので、死後の事務手続きは含まれません。遺言書とは別に「死後事務委任契約」を結ぶことが重要です。

5. まとめ

独身の方が亡くなった場合、法定相続人がいるかいないか、そして誰が相続人になるかによって、財産の行方は大きく変わります。

-

法定相続人の順位:子ども→父母→兄弟姉妹の順で相続人が決まります。兄弟姉妹が亡くなっている場合は、甥・姪が代襲相続人になります。

-

相続人がいない場合:財産は相続財産清算人によって清算され、最終的に国庫に帰属します。

-

相続税の注意点:相続人が少ないと基礎控除額が少なくなり、兄弟姉妹や甥・姪が相続すると相続税が2割加算されます。

大切な財産を、ご自身の意思どおりに引き継いでもらうためには、遺言書の作成や生前贈与、死後事務委任契約といった生前対策が不可欠です。

OAG税理士法人では、お客様一人ひとりの状況に合わせた最適な相続対策をご提案いたします。将来への漠然とした不安を解消するためにも、ぜひ一度、お気軽にご相談ください。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。