相続財産100万円の相続税はいくら?相続税の確認方法と必要な相続手続きを解説

- 相続税

相続税は、亡くなった方から相続する財産に対して課税される国の税金です。しかし、すべての相続に税金がかかるわけではありません。

多くの場合、遺産総額が少なければ相続税を支払う必要はありません。遺産総額が100万円の場合、なぜ相続税がかからないのか、そして相続税がかからない場合でも必要な手続きがあるのか、疑問に思う方もいらっしゃるのではないでしょうか。

この記事では、相続財産100万円に相続税がかからない理由を、相続税の基礎控除額の仕組みから説明します。また、相続財産の見落としがちな項目やその評価方法、相続税がかからなくても必要な相続手続きから対処法まで、相続に関する重要なポイントを幅広く解説します。この記事を通じて、相続の全体像を理解し、スムーズに手続きを進めるための参考にしてください。

目次

1.相続財産100万円には相続税はかからない理由

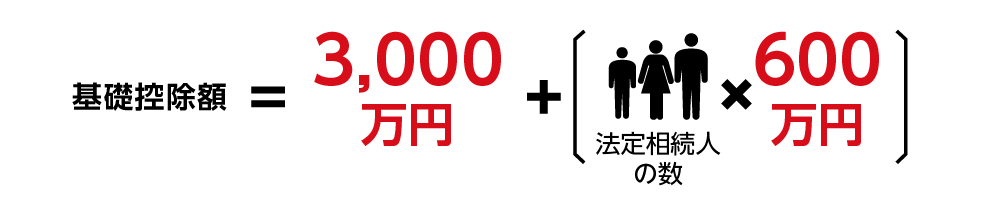

相続税には、誰にでも利用することのできる基礎控除があります。要件などはなく、相続財産の合計額がこの基礎控除額を下回る場合に相続税はかかりません。

相続税の基礎控除額は「基礎控除額=3,000万円+(600万円×法定相続人の数)」で求めることができます。

例えば、法定相続人が2人の場合、基礎控除額は4,200万円です。そのため、遺産総額が100万円であれば基礎控除額を大きく下回るため相続税もかからず申告も不要です。

図1:相続税の基礎控除計算式

2.見落としやすい相続財産と評価方法

相続は、亡くなった人の財産を引き継ぐ重要な手続きですが、「遺産は100万円程度」と思っていても、見落としや評価方法次第では、実際には財産がもっと多いこともあります。

亡くなった人の財産を正しく確認することが、相続税申告には欠かせません。ここでは、相続税の課税対象となる財産の種類と評価方法を解説します。

2-1. 相続税の課税対象になる財産

主な相続財産を「プラスの財産」と「マイナスの財産」に分けて表1と表2にまとめました。不動産や預貯金のように形のあるものだけではなく、権利や義務など形のないもの、借金なども相続財産に含まれます。

祭祀財産は相続財産に含まれますが、相続人で分ける財産というより、継承者をおひとり決めて承継する財産とすることが一般的です。なお、祭祀財産には相続税が課税されません。

表1:相続財産のうちの「プラスの財産」となるもの

|

プラスの財産 |

具 体 例 |

|

|

不動産 |

土地、建物など |

|

|

動産 |

現金・預貯金 |

普通預金、定期預金など |

|

有価証券 |

株式、国債、投資信託など |

|

|

その他 |

美術品、骨とう品、自動車など |

|

|

債権 |

売掛金、貸付金など |

|

|

借地権 |

借りている土地の権利 |

|

|

知的財産権 |

著作権、特許権、商標権など |

|

|

祭祀財産(相続税課税対象外) |

墓地や墓石、仏壇、仏具など |

|

表2:相続財産のうちの「マイナスの財産」となるもの

|

マイナスの財産 |

具 体 例 |

|

借入金、買掛金 |

住宅ローン、未払いのローン、事業の運転資金、家賃、地代など |

|

連帯債務、保証債務 |

お金を借りた人の保証人の義務 |

|

損害賠償の債務など |

損害を賠償する義務 |

|

税金 |

未払いの固定資産税など |

|

葬儀費用 |

葬儀、火葬、お布施など |

2-2. 生前贈与

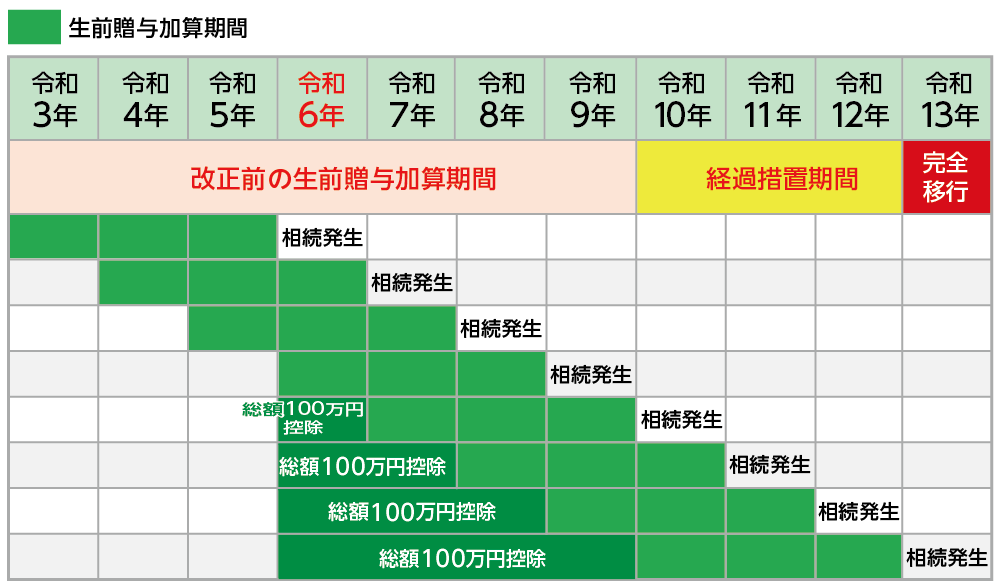

相続開始前3年(※令和6年1月1日以降の贈与から段階的に7年に延長)以内に行われた贈与は、相続税の計算上、相続財産に加算する必要があります。これは、相続税を不当に免れることを防ぐためのルールです。

加算されるのは、暦年課税制度の非課税枠(年間110万円)を超えた部分だけではありません。

生前に相続人へ贈与した財産は、たとえ毎年110万円までの非課税枠の範囲内であっても、亡くなる 3年以内の贈与は相続税の計算に含まれます。

つまり、贈与税はかからなくても、相続税を計算するときには加算される場合があります。

図2:7年以内の贈与は相続税の課税対象として持ち戻す

図3:生前贈与の持ち戻し期間

2-3.名義預金やみなし相続財産の確認

相続財産は、亡くなった方名義の財産だけではありません。名義預金やみなし相続財産も確認が必要です。

【名義預金】

亡くなった方が生前に、家族名義の口座に資金を預け入れていた場合、それは故人の財産(名義預金)として相続税の課税対象になります。口座名義人が実際にその資金を管理・使用していたかどうかが判断基準となります。

【みなし相続財産】

亡くなった方の財産ではありませんが、死亡によって受け取る財産は「みなし相続財産」として相続税の課税対象となります。代表的なものには、生命保険金や死亡退職金があります。

これらの財産には非課税枠が設定されており、生命保険金は「500万円 × 法定相続人の数」、死亡退職金は「500万円 × 法定相続人の数」が非課税となります。

2-4. 財産の評価方法(不動産・現金・預金・証券)

相続財産を確認するために、金銭的な価値を評価する必要があります。評価方法は財産の種類によって異なります。

【不動産】

財産のうち、不動産の評価は、時価ではなく「相続税評価額」が用いられます。土地と建物で評価方法が異なるため、それぞれ正確に評価する必要があります。

不動産は相続財産の中でも評価額が大きくなるケースが多く、たとえ「100万円程度の現金」しかないと思っていても、土地や建物を含めると相続税の課税対象になることがあります。

不動産の評価額も含めて財産全体を確認することが欠かせません。

表3:不動産評価方法

|

不動産 |

評価方法 |

|

土地 |

原則として、国税庁が定めている路線価に基づいて評価します。路線価が設定されていない地域は、倍率方式で評価します。 |

|

建物 |

固定資産税評価額がそのまま評価額となります。固定資産税の納税通知書に記載されています。 |

【現金・預金】

亡くなった方が所有していた現金や預金は、死亡日の残高が評価額となります。定期預金の場合は、経過利子も加算します。

【有価証券】

相続における有価証券の評価方法は、資産の種類によって異なります。

株式は相続開始日時点の評価額を相続財産に含める必要があり、相続税の計算に影響します。

例えば「100万円程度の株式」であっても、他の財産と合算されるため、「相続財産100万円の相続税はいくらかかるのか?」という疑問については、財産全体を評価して初めて答えが出る点に注意が必要です。

表4:有価証券評価方法

|

区分 |

評価方法 |

補足 |

|

上場株式 |

① 相続開始日の終値 ② その月の終値の平均額 ③ 前月の終値の平均額 ④ 前々月の終値の平均額 |

左記の中で最も低い価格を評価額として採用 |

|

非上場株式 |

純資産価額方式 |

資産-負債=純資産を基に評価 |

|

類似業種比準方式 |

同業他社の株価を参考に評価。特に同族株主の相続で利用 |

|

|

公社債 |

上場公社債 |

課税時期の平均値に基づき評価 |

|

非上場公社債 |

売買参考統計値がある場合はその値に基づき評価 |

|

|

証券投資信託 |

解約価額方式 |

相続開始時に解約請求を行った場合に受け取れる金額で評価 |

|

上場投資信託 |

上場株式の評価方法に準じて評価 |

3.相続税がかからなくても必要な相続手続き

相続財産が基礎控除額以下で相続税がかからない場合でも、相続財産の名義変更や各種契約の引き継ぎなど、必要な相続手続きは数多くあります。

これらの手続きを怠ると、後々トラブルの原因になったり、手続きができなくなったりするリスクがあります。ここでは、相続税申告が不要な場合でも、必ず行うべき手続きについて解説します。

3-1. 遺産分割協議

相続人が複数いる場合、相続財産を誰がどのように相続するかを話し合って決める「遺産分割協議」が必要です。

遺言書がない場合には、この協議を経て、すべての相続人が合意した内容を記した「遺産分割協議書」を作成します。この協議書は、不動産や銀行口座の名義変更手続きで必要な書類となります。

3-2. 不動産の名義変更(相続登記)

亡くなった方が不動産を所有していた場合は、相続登記(不動産の名義変更)が必要です。

令和6年4月からは相続登記が義務化され、相続の開始を知った日から3年以内に登記を行わなければなりません。正当な理由なく放置すると、10万円以下の過料(罰則)が科される可能性があります。

相続登記を行うためには、法務局に以下の書類を提出します。

<相続登記必要書類>

・被相続人の出生から死亡までの戸籍謄本

・被相続人の住民票除票又は戸籍の附票

・相続人全員の戸籍謄本

・相続人全員の住民票

・遺産分割協議書 または 遺言書

・相続人全員の印鑑証明書

・登記申請書

名義変更を怠ると、売却や担保設定ができないだけでなく、将来の相続人に負担がかかります。早めに登記を行い、権利関係を明確にしておきましょう。

3-3. 銀行口座の名義変更・解約

相続財産に銀行預金が含まれている場合、相続人が自由に引き出すことはできません。亡くなった方の死亡が銀行に知られると、口座は「凍結」され、入出金や解約ができなくなるためです。

相続人が預金を引き継ぐためには、必要書類をそろえて名義変更や解約の手続きを行う必要があります。相続財産が100万円程度であっても、銀行での解約手続きには、金額にかかわらず下記の必要書類の提出が求められます。

<主な必要書類>

・被相続人の出生から死亡までの戸籍謄本

・相続人全員の戸籍謄本

・相続人全員の印鑑証明書

・遺産分割協議書または遺言書

・相続手続きを行う相続人の本人確認書類

3-4. 株式や証券の名義変更

亡くなった方が株式や投資信託、証券口座を持っていた場合も、銀行口座と同じく相続人への名義変更手続きが必要です。証券会社や信託銀行に相続が発生したことを伝えると、口座が凍結され、売買や引き出しはできなくなります。

<主な必要書類>

・被相続人の戸籍謄本一式

・相続人全員の戸籍謄本・印鑑証明書

・遺産分割協議書または遺言書

・証券会社所定の相続届出書類

3-5. 公共料金や各種契約の名義変更

亡くなられた方の名義のままになっている公共料金や各種契約も忘れずに名義変更を行いましょう。電気・ガス・水道・電話・インターネットなどのライフライン、または新聞・保険・サブスクリプションサービスなども相続手続きの対象です。

手続き方法は契約ごとに異なりますが、多くは以下のような流れです。

①契約先に「契約者が亡くなった」旨を連絡

②指定の申請書類を提出(死亡届の写しや相続人の身分証明書、相続人の身分証明など)

③相続人や同居家族の名義へ変更、または解約

これらは相続税の対象ではありませんが、放置すると料金が引き落とされ続ける、未払いが発生するといったトラブルにつながる可能性があります。

「相続財産は100万円程度だから相続税はかからない」と思っても、日常生活に直結する契約の名義変更は確実に済ませることが大切です。

4.後から見つかった新たな財産があるときの対処法

相続手続きが一通り終わった後に、新たな財産が見つかるケースは少なくありません。たとえば、解約していなかった古い銀行口座や、証券会社に眠っていた株式、さらには忘れていた不動産などが後から判明することがあります。

この場合は、次のような対応が必要です。

<相続人全員で遺産分割協議をやり直す>

新しく見つかった財産を含めて、分割方法を話し合います。すでに作成済みの「遺産分割協議書」に追記するか、新たに遺産分割協議書を作成します。

<金融機関や法務局で追加の相続手続きを行う>

銀行口座なら名義変更・解約、不動産なら相続登記を追加で申請します。

<相続税の修正申告を行う場合がある>

相続税の申告期限(相続開始から10か月以内)に間に合うなら、追加で申告します。

申告期限後に財産が見つかった場合は、修正申告が必要になることがあります。

追加財産が100万円程度であれば相続税が増えないことも多いですが、他の財産と合算すると課税額が変わる可能性があるため注意が必要です。財産調査は徹底し、後から見つかった場合も速やかに相続人同士で共有し、必要な手続きを進めることが重要です。

5.まとめ

相続手続きでは、相続財産が「100万円程度だから相続税はかからない」と思っていても、名義変更や解約といった実務的な手続きは必ず必要です。

特に不動産の相続登記は義務化されており、銀行口座や証券口座も放置すると凍結されたまま利用できません。公共料金や契約関係も忘れずに名義変更・解約を行うことが大切です。

また、後から新たな財産が見つかることも珍しくありません。場合によっては相続税の修正申告が必要になったり、遺産分割協議をやり直したりする必要が生じます。

少額だからと油断せず、相続財産全体を正しく把握し、必要な手続きを確実に進めることが、相続トラブルを防ぐ第一歩です。

ただし、相続には戸籍の収集や登記、税務申告など専門的な判断が伴います。ご不明な点やご心配な点がありましたらお気軽にOAG税理士法人へお問い合わせください。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。