遺産総額200万円の相続に相続税はかかる?基礎控除と必要な手続きを解説

- 相続税

「家族が亡くなり、相続財産を調べてみたら総額で200万円だった。相続税はいくらになるのだろう…」

大切な方を亡くされたばかりで、悲しみに暮れている中、慣れない相続手続きに直面すると、多くの方が不安を感じるものです。特に「相続税がかかるのか、かかるとしたらいくらなのか」は一番の気がかりではないでしょうか。

結論から言えば、相続財産の総額が200万円であれば、相続税はかかりません。ただし、相続税の申告が必要となるケースや、税金とは関係なく必ず進めなければならない手続きが存在します。

本記事では「200万円の相続税はいくら?」という疑問に明確に答えながら、相続税の仕組みから、税金がかからなくても必要な手続きまで、分かりやすく解説します。漠然とした不安を解消し、安心して手続きを進めるための参考にしてください。

目次

1. 200万円の相続に相続税はかかる?基礎からわかる相続税の仕組み

「200万円という相続財産にも相続税は発生するのだろうか?」と疑問に思う方は多いでしょう。この章では、まず相続税がどのような仕組みで課税されるのか、その基本的な考え方から確認していきましょう。

本章では相続税の課税対象となる財産と非課税財産について整理します。

1-1. 相続税の基本的な考え方

相続税とは、亡くなった方(被相続人)の財産を、相続や遺贈などによって引き継いだ方に課される税金です。ただし、すべての相続に対して必ず課税されるわけではありません。

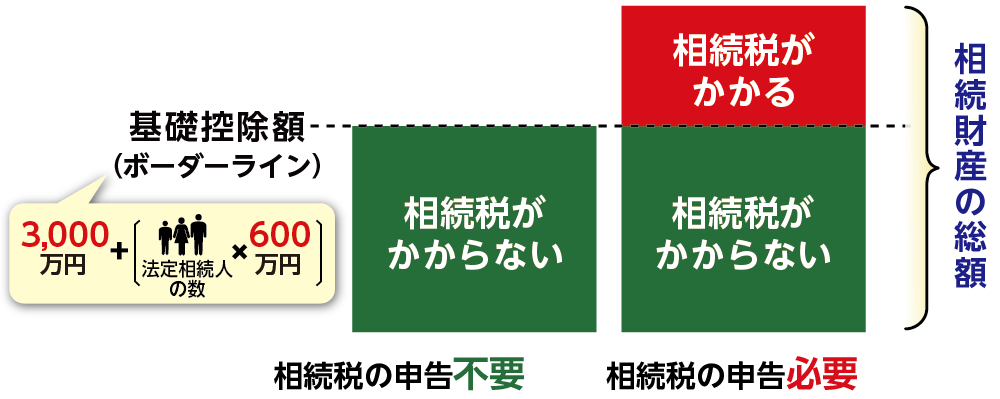

相続税が発生するかどうかは、相続した財産の総額が「基礎控除額」を超えるかどうかで決まります。

図1:相続税は相続財産の総額が基礎控除額を超えるときにかかる

1-2. 相続税を納めるのは誰?納税義務者を理解しよう

相続税を納める義務があるのは、被相続人の財産を取得した方です。具体的には以下の通りです。

- 法律で定められた相続人(配偶者・子ども・親など)

- 遺言書によって財産を譲り受けた人(受遺者)

- 「死因贈与」の契約をしていた人(生前に「亡くなったら財産を渡す」と約束した場合)

相続財産の総額が基礎控除額を下回る場合は、相続税を納める必要はありません。したがって、200万円の相続財産では、相続人に相続税の納税義務が生じる可能性は極めて低いといえます。

1-3. どんな財産が課税対象になる?非課税財産との違い

相続税の課税対象となる財産の例は以下の通りです。

- 現金・預貯金

- 不動産(土地・建物)

- 株式・投資信託などの有価証券

- 車や貴金属などの動産

- 生命保険金、死亡退職金(一定の非課税枠を超える部分)

一方で、非課税とされる財産もあります。

- 生命保険金、死亡退職金(500万円 × 法定相続人の数までは非課税)

- 墓地・仏具などの祭祀財産

図2:課税対象となる財産・非課税財産

200万円程度の相続財産の場合、その多くが預貯金であることが一般的です。非課税財産の仕組みを知っておくと、課税の有無を正しく判断できます。

2. 結論:200万円の相続財産に相続税はかからない!

では、相続財産が200万円の場合、実際に相続税は発生するのでしょうか?結論として、200万円の相続財産に相続税がかかることはありません。その理由を、基礎控除の仕組みや課税対象となる条件を踏まえて解説します。

2-1. 相続税の基礎控除額を確認しよう

相続税には「基礎控除」という非課税枠が設けられており、次の計算式で求められます。

基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

たとえば、相続人が配偶者と子ども2人の合計3人であれば、

3,000万円+600万円×3人=4,800万円が基礎控除額となります。

2-2. 遺産総額が基礎控除を超えたときに課税対象となる

相続財産の総額が基礎控除額を下回る場合、相続税は一切かかりません。仮に相続人が1人であっても、基礎控除額は3,600万円(3,000万円+600万円×1人)となり、200万円の相続財産はこれを大幅に下回るため、相続税が課税されることはありません。

3. 相続財産200万円でも必要となる相続手続き

相続税がかからないからといって、相続手続きが不要になるわけではありません。税金の心配がなくても、遺産分割や名義変更など進めるべき重要な手続きが残っています。本章では、200万円程度の相続でも必要となる主な手続きを解説します。

3-1. 遺産分割協議で相続人全員の合意を得る

相続財産が少額でも、相続人が複数いる場合は「誰がどの財産を取得するか」を話し合う必要があります。これを「遺産分割協議」といい、相続人全員の合意が必要です。後々のトラブル防止のため、協議内容をまとめた「遺産分割協議書」を作成しておくことをおすすめします。

3-2. 借金が多い場合は「相続放棄」も選択肢に

被相続人に借金がある場合、相続放棄を選択すれば、相続人が借金の返済義務を負う必要はありません。相続放棄が受理されると、プラスの財産もマイナスの財産も一切引き継がないことになります。相続放棄の手続きは相続の開始を知ってから3か月以内に、家庭裁判所で行う必要があります。

3-3. 特例を使うときは相続税申告が必要

基礎控除以下であれば相続税はかかりませんが、遺産総額が基礎控除額を超える場合でも「配偶者の税額軽減」や「小規模宅地等の特例」などの特例を適用することで、相続税がゼロになることがあります。ただし、この場合(ゼロ)であっても必ず申告手続きが必要となります。

- 配偶者の税額軽減:配偶者が相続する財産については、「1億6,000万円」または「法定相続分」まで非課税

- 小規模宅地等の特例:被相続人の自宅や事業用地の評価額を最大80%減額

3-4. 預貯金の名義変更・払戻し手続き

銀行口座の預金は、被相続人が亡くなると凍結され、相続手続きが完了するまで原則として引き出しや名義変更ができません。相続人は、金融機関に必要書類を提出し、名義変更や払戻しの手続きを行う必要があります。

3-5. 不動産を相続する場合の名義変更

相続財産に不動産が含まれる場合は、法務局で「相続登記」を行い、所有者の名義を被相続人から相続人に変更する必要があります。2024年4月1日から相続登記の申請が義務化されており、相続の開始を知った日から3年以内に登記申請をしないと、10万円以下の過料が科される可能性があります。

4. まとめ|200万円の相続財産では相続税はかからない

相続財産が200万円の場合、相続税がかかることはありません。なぜなら、相続税には基礎控除があり、最低でも3,600万円以上の財産がなければ課税されないためです。

ただし、税金がかからなくても申告が必要なケースがあったり、遺産分割協議、名義変更、相続放棄などの相続手続き自体は必要となります。これらの手続きを正しく進めることが、後の相続に関するトラブルを防ぐポイントとなります。

「200万円の相続税はいくら?」「自分の場合はどうなるのか」と不安を感じる方は、OAG税理士法人へお気軽にご相談ください。専門家に確認することで、より安心して相続手続きを進められます。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。