夫の相続で妻の相続割合は?相続税額を軽減できる特例と知っておくべき3つの事

- 相続税

終活という言葉が聞かれるようになって久しいですが、ご夫婦の将来を考えた時、相続で財産の分け方や奥さまの住まいについて、慌てないように今から何が必要なのかを検討されている方も多いのではないでしょうか。

「一人になってしまう妻が不安にならないように、予め準備したい」

「相続で妻にはどのくらい相続税がかかるのだろう」

「妻に相続税をかけずに財産を引き継ぎたいがなにか方法はないだろうか」

今回は、夫の相続において妻の立場はどのようなものなのか、相続で引き継ぐ事のできる割合、住まい、更には妻(配偶者)に設けられている相続税の特例や注意点など、夫が亡くなられても不安にならないために今から知っておくべきことを分かりやすくご説明します。

是非参考になさってください。

目次

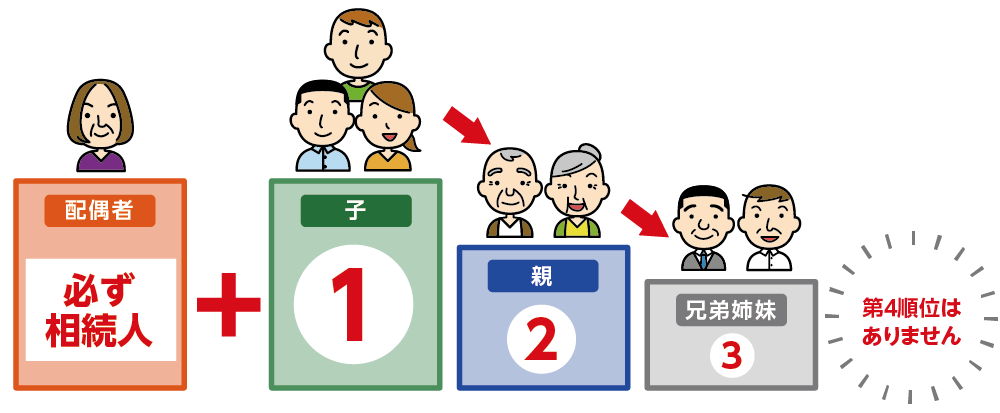

1.夫の相続では妻は必ず法定相続人となる

旦那さまが亡くなられると相続が発生します。旦那さまの財産を引き継ぐ権利のある方を法定相続人といい、妻(配偶者)と血族相続人(親子・祖父母など)がそれにあたります。法定相続人は民法により定められており、相続順位も定められています。法律上の婚姻関係がある妻(配偶者)は、無条件で法定相続人です。配偶者以外は、相続順位により決まります。実際に、財産を引き継ぐことができるのは、上位の順位に該当している法定相続人の方だけです。

図1:妻は必ず法定相続人

2.相続人の構成で変わる妻の相続割合

民法で定められた相続できる割合を法定相続分と言います。

遺言書が残されていれば、原則として遺言書の内容に従って相続手続きをします。遺言書により、法定相続分とは異なる割合で財産を引き継ぐ事ができます。

しかし、遺言書が無く相続人が複数いる場合は、遺産分割協議を行い財産の引き継ぎ方を決めます。申告期限が迫っている、協議がまとまらないなどの場合には未分割として相続税申告を行います。この場合には、法定相続分が適用されます。法定相続分は相続人の構成で変わります。妻の法定相続分をご説明します。

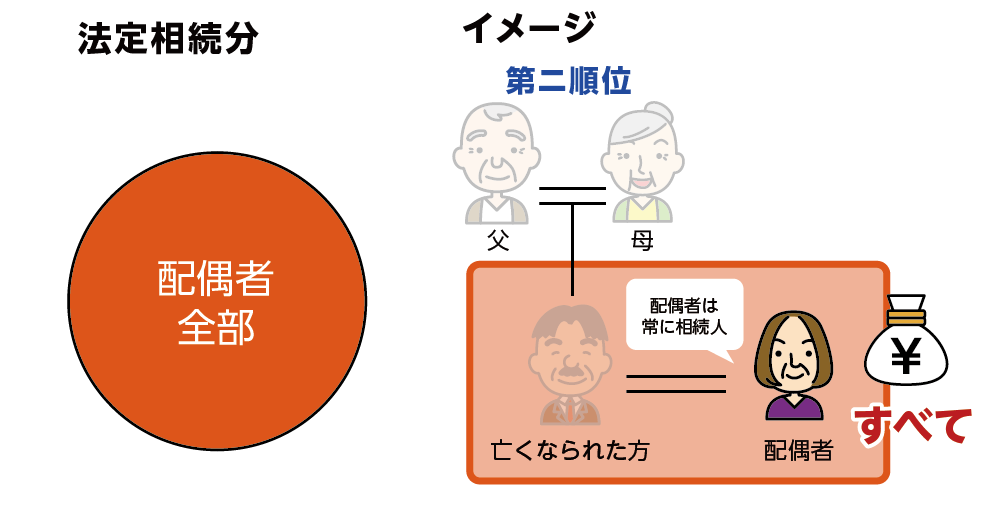

2-1.相続人が妻のみの場合は全て引き継ぐ

旦那さまが亡くなられた時点で、既に旦那さまのご両親が亡くなられていて、兄弟姉妹もおらず、お子さんもいない場合です。この場合、妻は法定相続分どおり全ての相続財産を引き継ぎます。

図2:相続人が妻のみの場合は財産全てを引き継ぐ

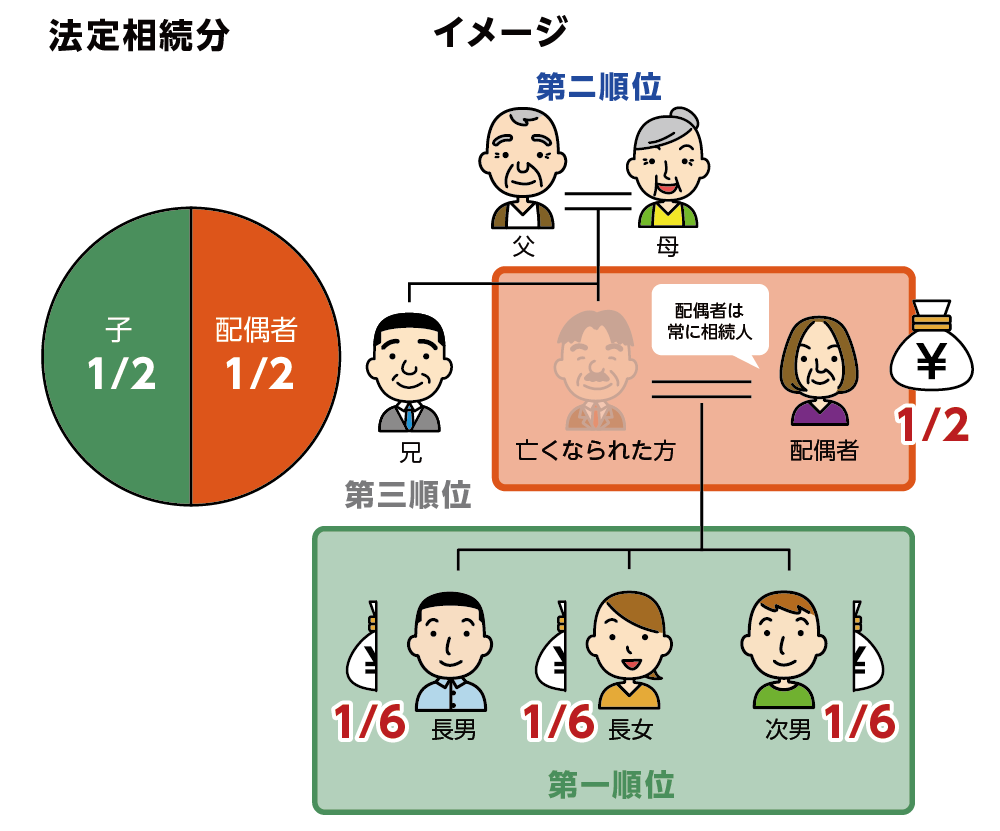

2-2.相続人が妻と子3人の場合は1/2

妻(配偶者)とお子さんが3人いる場合です。妻とお子さんが相続人の場合、それぞれ半分が法定相続分になります。妻は1/2、お子さんは1/2を兄弟3人で分けます。

図3:相続人が妻と子3人の場合

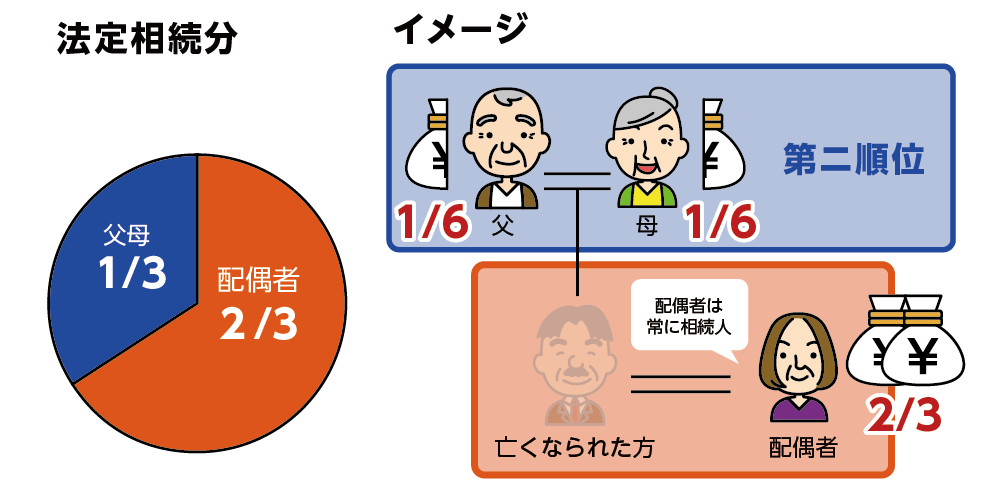

2-3.相続人が妻と親の場合は2/3

ご夫婦にお子さんがおらず、亡くなられた旦那さまのご両親がご健在の場合、妻の法定相続分は2/3です。残りの1/3をご両親2人で分ける為1/6ずつになります。

図4:相続人が妻と親の場合

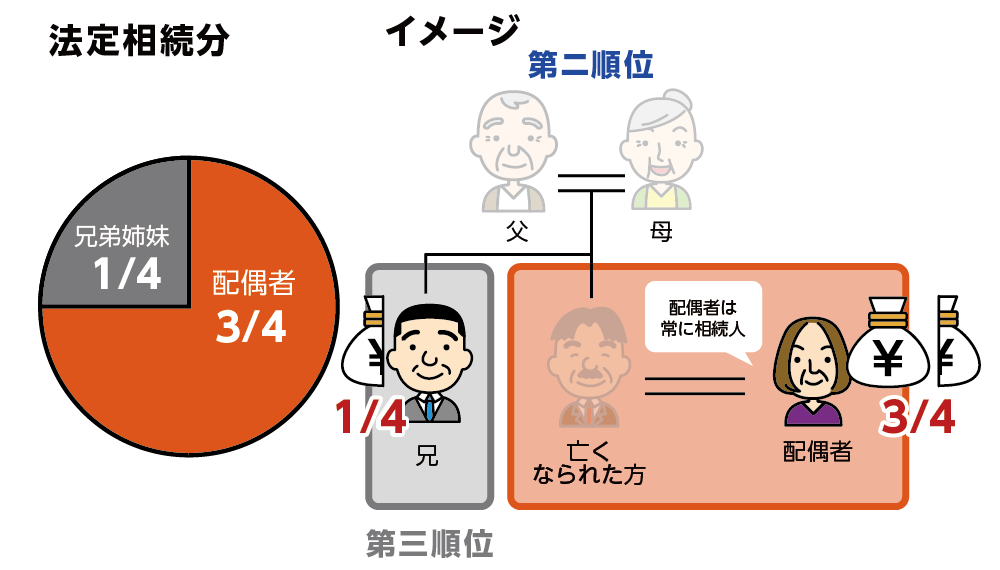

2-4.相続人が妻と兄弟の場合は3/4

相続人が奥さまと旦那さまのご兄弟のみの場合、奥さまの法定相続分は3/4になります。残りの1/4をご兄弟が引き継ぎます。

図5:相続人が妻と兄弟の場合

3.相続で配偶者に設けられている特例

妻だけではなく、相続における配偶者(夫)には無条件で相続人になるだけではなく、相続税の計算上、税額の軽減や控除があり、不動産に関する特例などもあります。具体的にどのような優遇措置があるのかご紹介いたします。

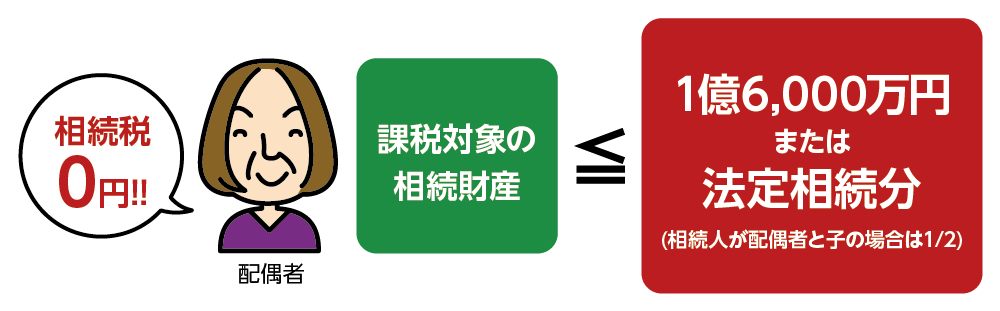

3-1.配偶者の税額軽減(配偶者控除)

配偶者の相続税の優遇措置として配偶者の税額軽減(配偶者控除)があります。配偶者が引き継ぐ財産が1億6,000万円以下、もしくは法定相続分相当額のいずれかで、多い金額まで相続税が0円になる制度です。

この制度の適用により相続税が0円になる場合でも、相続税申告期限である10ヶ月以内に税額軽減の内容を記載した相続税の申告書に戸籍謄本などの必要書類を添付して税務署に申請する必要があります。

図6:配偶者の税額軽減

<配偶者の税額の軽減が利用できる条件>

① 配偶者が相続する課税対象の相続財産が「1億6,000万円以下」であること

② 配偶者が相続する課税対象の相続財産が「法定相続分以下」であること

➂ 相続税申告期限までに遺産分割が確定していること

※配偶者の税額軽減について詳しくはこちらをご覧ください。

3-2.妻(配偶者)の不動産における特例

配偶者が不動産を相続する際にも優遇されています。

<小規模宅地等の特例が無条件で適用される>

配偶者が亡くなられた方の自宅に使われていた土地にを取得する場合には、一定の要件を満たす場合に相続税を計算する際の土地の評価額を最大80%減額となります。実際の価値は減らさずに、相続税の計算をするときだけ評価額を減額することができます。

この制度の適用には、厳しい条件が設けられていますが、配偶者は無条件で適用されます。

小規模宅地などの特例を適用する際にも、必ず申告期限内に手続きが必要です。

※小規模宅地の特例について詳しくはこちらをご覧ください。

4-3.内縁の妻には相続権が無い

戸籍上の配偶者ではない内縁の妻には、相続する権利がありません。しかし、財産を引き継ぐ方法はあります。

<内縁の妻が財産を引き継ぐ方法>

①生前贈与

②遺言書により遺贈する

③特別縁故者申立てをする

※生前贈与について詳しくはこちらをご覧ください。(当サイト内)

※遺言書による遺贈について詳しくはこちらをご覧ください。(当サイト内)

※特別縁故者について詳しくはこちらをご覧ください(当サイト内)

5.まとめ

相続において妻(配偶者)の法定相続分と様々な優遇措置がをご紹介しました。

妻(配偶者)が利用できる相続税の特例を一次相続の際にすべて適用すると、残された妻が亡くなられた際(二次相続)に、お子さまたちが多額の相続税を納税する可能性があります。お子さまが財産を引き継ぐ際の特例は、配偶者ほど多くはありません。

二次相続の際のリスクを最大限に抑えられるよう、バランスを考えて特例の適用をすることが大切です。

また、遺言書があれば、法定相続分に関係なく自由に妻へ財産を引き継ぐ事は可能です。だたし、妻以外にお子さんなどの相続人がいる場合には、遺言書でも遺留分を侵害することはできません。他の相続人にも配慮することがトラブル防止にもなります。

相続における配偶者への対策について、ご心配、ご不明な点等ございましたらお気軽にお問い合わせください。