相続財産が4,000万円の場合、相続税はかかる?かからない?目安と対策を解説

- 相続税

「相続財産がだいたい4,000万円だけど、相続税ってかかるのかな?」

このように不安に思っていませんか?相続税の計算は複雑で、自分たちのケースではどうなるのか、見当がつかない方も多いでしょう。

実は、相続財産が4,000万円の場合では、相続人の人数や控除制度によっては相続税がかからないケースがほとんどです。しかし、対策をせずにそのままにしておくと、思わぬ税負担が発生してしまうことも。

この記事では、相続財産4,000万円の場合の相続税の目安と計算シミュレーションを、相続人の人数別にわかりやすく解説します。また、税金を大幅に減らせる特例や、事前にできる節税対策も紹介しますので、ぜひ最後までご一読いただき、相続手続きの第一歩を踏み出していただければと思います。

目次

1.4,000万円に相続税がかかるかは相続人の人数で決まる

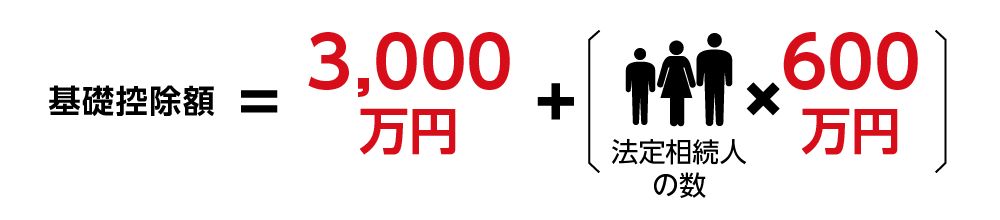

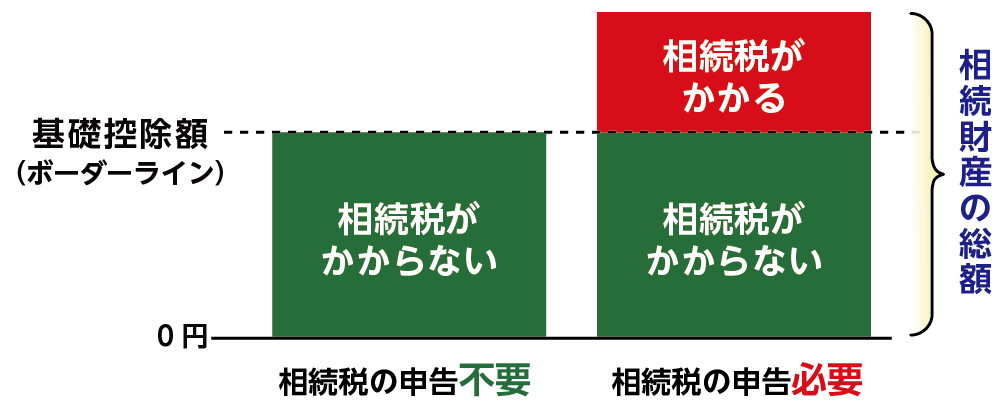

相続税には、誰もが利用できる「基礎控除」という非課税枠が設けられています。この基礎控除額を超えた部分にのみ相続税が課税されます。

基礎控除額は、3,000万円 + (600万円 × 法定相続人の数)という計算式で求められます。

図1:相続税の基礎控除計算式

図2:基礎控除額のボーダーライン

たとえば、相続財産が4,000万円ある場合、相続人の人数ごとに基礎控除額を比較すると次のようになります。

表1:相続財産が4,000万円の場合の基礎控除額

|

法定相続人の人数 |

基礎控除額 |

4,000万円との差額 |

相続税がかかるか |

|

1人 |

3,600万円 |

+400万円 |

課税対象になる |

|

2人 |

4,200万円 |

−200万円 |

課税なし |

|

3人 |

4,800万円 |

−800万円 |

課税なし |

|

4人 |

5,400万円 |

−1,400万円 |

課税なし |

表のように、相続人が1人しかいない場合は課税対象となりますが、2人以上いれば4,000万円では課税されないのが一般的です。

ただし、実際の相続税額は財産の種類や評価額の計算方法(不動産の路線価評価や、預金の残高、生命保険金の扱いなど)によって変わるため、単純に「4,000万円=非課税」とは言い切れません。相続人の人数と基礎控除額を把握した上で、自分のケースに当てはめて考えることが大切です。

2.4,000万円の相続税はいくら?相続人別の計算シミュレーション

相続財産が4,000万円の場合、相続税が発生するかどうか、そしていくらになるかは「相続人の人数と構成」によって変わります。ここでは代表的なケースとして、

① 配偶者のみが相続人の場合

② 配偶者と子ども2人が相続人の場合

を取り上げて計算例を見ていきましょう。

2-1. 配偶者のみの場合の相続税

相続人が配偶者1人だけのケースです。

・基礎控除額:3,000万円 + 600万円 × 1人 = 3,600万円

・課税価格:4,000万円 − 3,600万円 = 400万円

このまま計算すると課税対象になりますが、実際には配偶者が相続する場合には大きな税額軽減の制度(※配偶者控除)が用意されています。

そのため、配偶者が全額相続するケースでは、相続税はゼロになるのが一般的です。制度の詳しい内容は、第3章で解説します。

※一般的には「配偶者控除」と呼ばれることもありますが、以降正式名称の「配偶者の税額軽減」と表記します。

2-2. 配偶者と子ども2人の場合の相続税

相続人が配偶者と子ども2人(合計3人)のケースです。

・基礎控除額:3,000万円 + 600万円 × 3人 = 4,800万円

・相続財産:4,000万円

・課税価格:4,000万円 − 4,800万円 = 0円

この場合は基礎控除額の方が大きいため、そもそも課税対象にはなりません。

2-3.子供のみの場合(配偶者なし)

相続人が子どもだけの場合を考えてみましょう。

例:亡くなった方の配偶者がすでに他界しており、子ども1人または2人が相続人となるケース

【子ども1人の場合】

・基礎控除額:3,000万円 + 600万円 × 1人 = 3,600万円

・課税価格:4,000万円 − 3,600万円 = 400万円

課税対象額は400万円となります。

相続税は、課税遺産総額に税率をかけて計算します。

相続税の速算表によると400万円(課税遺産総額が1,000万円以下)に対する税率は10%です。

・相続税額:400万円 × 10% = 40万円

子ども1人だけが相続人の場合、相続税は40万円程度となります。

【子ども2人の場合】

・基礎控除額:3,000万円 + 600万円 × 2人 = 4,200万円

・課税価格:4,000万円 − 4,200万円 = 0円

この場合は基礎控除の範囲内に収まるため、相続税はかかりません。

子ども2人以上が相続人であれば、4,000万円では相続税はかからないケースになります。

2-4. 相続人が兄弟姉妹のみの場合(配偶者・子なし)

亡くなった方に配偶者や子どもがいない場合、相続人は兄弟姉妹になります。このケースでも基礎控除の計算は同じで、相続人の人数に応じて基礎控除額が増減します。

【兄弟姉妹が1人の場合】

・基礎控除額:3,000万円 + 600万円 × 1人 = 3,600万円

・課税価格:4,000万円 − 3,600万円 = 400万円

・相続税率:10%(課税価格1,000万円以下の区分)

・相続税額:400万円 × 10%(相続税率) = 40万円

・兄弟姉妹の場合、ここに2割加算(×1.2)を行います。

40万円 × 1.2 = 48万円

兄弟姉妹1人が相続する場合は、相続税48万円程度となります。

【兄弟姉妹が2人の場合】

・基礎控除額:3,000万円 + 600万円 × 2人 = 4,200万円

・相続財産:4,000万円

・課税価格:0円

基礎控除の範囲内に収まるため、相続税はかかりません。

配偶者や子どもと異なり、兄弟姉妹には「配偶者の税額軽減」や「未成年者控除」といった特例がありません。そのため、人数が少ない場合は相続税が発生しやすい点に注意が必要です。

3.相続税を軽減できる控除や特例

相続税は一度課税対象になっても、さまざまな「控除」や「特例」を適用することで税額を大きく軽減できる可能性があります。

代表的な制度として、ここでは「配偶者の税額軽減」と「小規模宅地等の特例」を紹介します。

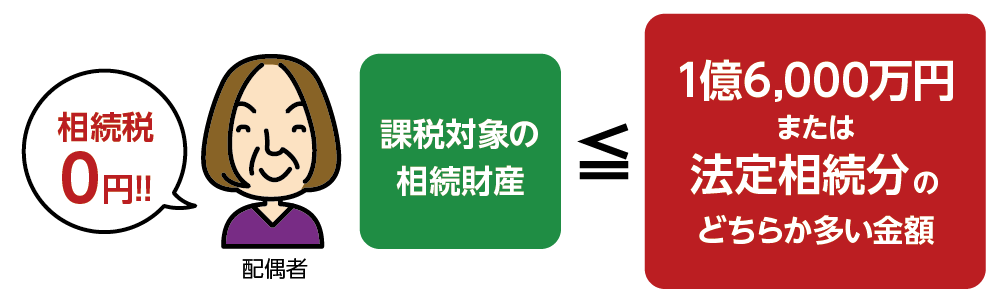

3-1. 配偶者の税額軽減

配偶者が相続する場合にもっとも大きな効果を発揮するのが、配偶者の税額軽減です。配偶者が相続する財産については、1億6,000万円までまたは法定相続分のいずれか多い金額まで相続税がかかりません。そのため、財産が4,000万円程度であれば、配偶者がすべて相続するケースでは相続税はゼロになります。

図3:配偶者の税額軽減

相続人が配偶者1人の場合はもちろん、子どもと配偶者がいる場合でも、配偶者の取得分を大きくすることで相続税を回避・軽減することが可能です。

ただし、将来の二次相続(配偶者が亡くなったときの相続)では、配偶者が多くの財産を引き継いでいる分、その相続財産が増えるため、結果として二次相続の相続人(子など)の相続税負担が大きくなる可能性があります。そのため、財産の配分は慎重に検討する必要があります。

3-2. 小規模宅地等の特例

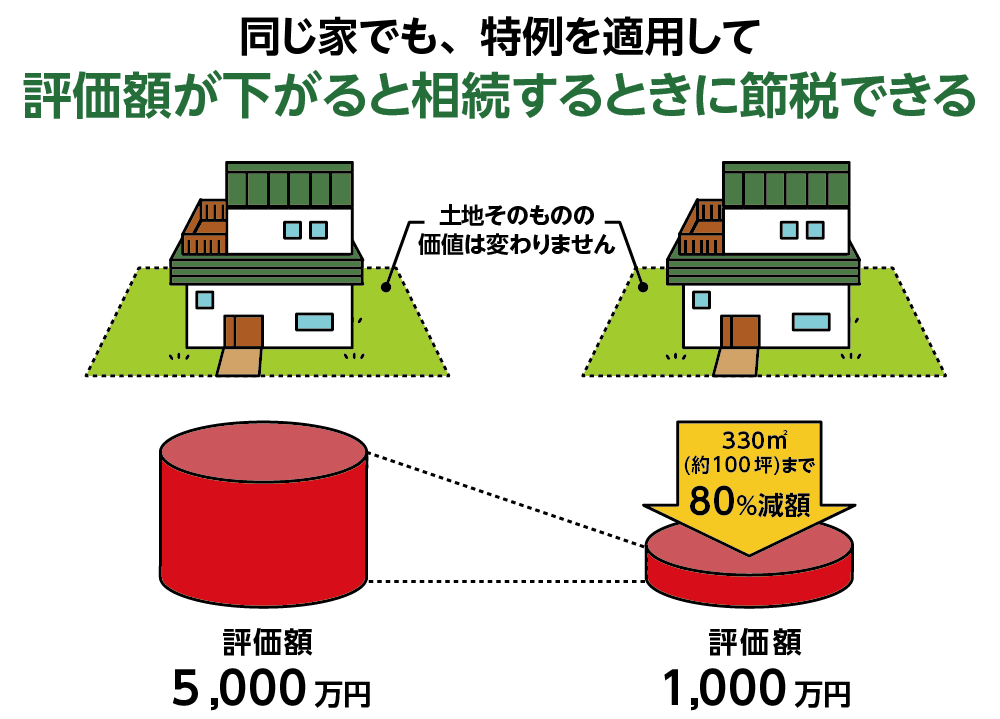

自宅や事業用の土地を相続する場合に非常に有効なのが、小規模宅地等の特例です。

亡くなった方が居住していた自宅の敷地や、事業に使っていた土地については、最大80%まで評価額を減額できます。

たとえば、自宅の土地が評価額3,000万円だった場合でも、小規模宅地等の特例を使うことができると、評価額は600万円まで下がるため、課税対象の相続財産を大きく減らすことができます。

この特例を使うことで、相続財産が4,000万円を超えるようなケースでも、課税対象から外れる可能性があります。

図4:小規模宅地の特例

注意点としては、特例を受けるためには「相続人が自宅に住み続ける」「申告期限までに申告する」など条件があります。制度を正しく理解して活用することが重要です。

4.相続税対策と注意点

相続財産が4,000万円程度であれば、相続人の人数によっては相続税がかからないケースも多いですが、将来的な資産の増加や二次相続を考えると「相続税対策」をしておくことは大切です。ここでは代表的な対策と注意点を紹介します。

4-1. 生前贈与

相続税対策として行われる生前贈与には、主に「暦年贈与」と「相続時精算課税制度」の2つの制度があります。それぞれに特徴があり、どちらを選択するかは、贈与する財産の金額や、将来の相続税の状況などを考慮して慎重に判断する必要があります。

【暦年贈与とは】

暦年贈与は、人が1年間(1月1日から12月31日までの間)にもらう財産が110万円までであれば、贈与税が非課税となる贈与の方法です。相続開始まで時間があり長期にわたり贈与をする場合に選択するとよいでしょう。

非課税枠である110万円以下であれば、申告も不要で少しずつ相続財産を減らすことができます。その他、所得税や住民税も加算されません。

【相続時精算課税制度】

相続時精算課税制度とは、原則として60歳以上の父母または祖父母から、18歳(令和4年3月31日以前の贈与については20歳)以上の子供や孫に贈与する場合、2,500万円までは贈与税がかからないという制度です。

贈与額が2,500万円を超えると、その部分に対して一律20%の贈与税が課税されます。すべての贈与が相続財産に加算されるため、贈与者が亡くなるとその財産が相続税の計算に含まれます。令和6年1月1日以後の贈与については、新たに年間110万円の基礎控除が追加され、贈与税申告が不要になる点が改正されています。

表2:暦年贈与と相続時精算課税制度の比較

|

項目 |

暦年贈与 |

相続時精算課税制度 |

|

対象者 |

制限なし |

60歳以上の父母・祖父母から18歳以上の子・孫へ |

|

贈与税の非課税枠 |

年間110万円 |

累計2,500万円 + 年間110万円 |

|

相続時の扱い |

相続開始前7年以内の贈与は加算される |

贈与時の価額が相続財産に加算される |

|

税率 |

贈与額に応じて10%~55%の累進課税 |

非課税枠を超えた部分は一律20% |

|

申告の要否 |

110万円以下であれば不要 |

初回選択時および110万円を超える贈与があった年 |

|

選択後の変更 |

変更可能 |

同じ贈与者からの贈与については戻せない |

そのほかにも非課税枠が設けられている制度もあります。

・教育資金の一括贈与

教育資金として一括で贈与する場合、受贈者1人あたり最大1,500万円までが非課税になります。

・住宅取得等資金の贈与

住宅を取得するための資金を贈与する場合、一定の要件を満たせば最大1,000万円までが非課税になります。

・夫婦間の贈与の特例(おしどり贈与)

婚姻期間が20年以上の夫婦間で居住用不動産および住居用不動産取得のための金銭などを贈与する場合、最大2,000万円までが非課税になります。

4-2. 生命保険の活用

生命保険を相続税対策に活用する最大のメリットは、死亡保険金に非課税枠があることです。この非課税枠は、以下の計算式で求められます。

例えば、法定相続人が3人(配偶者と子ども2人など)の場合、500万円 × 3人 = 1,500万円までの死亡保険金には相続税がかかりません。この非課税枠は、相続財産の基礎控除とは別に適用されます。

図5:生命保険金非課税枠計算式

亡くなった方が保有していた現金や預金は、全額が相続税の課税対象となります。しかし、その現金を使って生命保険に加入し、保険金として相続人に支払われるようにすれば、上記非課税枠を活用して、その一部を非課税で相続人に残すことができます。

ただし、保険料負担者の名義や契約形態を誤ると贈与税の対象になることもあるため、契約時の設計には注意が必要です。

4-3. 遺言書の作成

相続税そのものを直接減らす効果はありませんが、円滑な相続手続きを実現することで、間接的に納税の負担軽減や相続財産の価値維持につながるという大きなメリットがあります。遺言書を作成することの主なメリットは次の4つです。

<遺言書作成のメリット>

・遺産分割をめぐるトラブルを未然防ぐ

・納税資金の確保

・特例制度の活用がスムーズになる

・相続人以外の人にも財産を引き継ぐことができる

遺言書は財産の大小にかかわらず、ご家族が「争族」になるのを防ぐためにも、有効な相続対策と言えます。

4-4. 専門家への相談

相続税の節税対策は、個々の財産状況や家族構成によって最適な方法が異なります。専門家は、依頼者の状況を詳細にヒアリングした上で、以下のような多角的な観点から最適な対策を提案してくれます。相続税対策は、一度にすべてを行うのではなく、長期的な視点で計画的に進めることが大切です。まずは、ご自身の状況を正確に把握するためにも、初回無料相談などを活用して、専門家へ気軽に相談してみることをお勧めします。

5.まとめ

相続財産が4,000万円の場合、相続人の人数が2人以上であれば、基礎控除の範囲内に収まり相続税はかからないケースがほとんどです。しかし、財産の内容によっては課税対象となる可能性もあります。

大切なことは、「相続財産が4,000万円だから大丈夫」と安易に考えず、ご自身の家族構成や財産の内容を正確に把握することです。特に、不動産など評価額が複雑な財産がある場合は、専門家に相談して正確な評価額を算出してもらうことをお勧めします。

また、近年はネット証券口座や仮想通貨など、本人しかその存在を把握していない財産も増えています。こうしたデジタル資産は相続時に見落とされやすいため、日頃から資産の一覧(リスト)を作成しておくなど、事前の整理・準備が大切です。

この記事でご紹介した配偶者の税額軽減や小規模宅地等の特例、そして生前贈与や生命保険といった対策は、相続税の負担を軽減するだけでなく、ご家族間のトラブルを防ぎ、円滑な相続を実現するためにも非常に有効です。

相続財産4,000万円で相続対策についてご不明な点がある方は、お気軽にOAG税理士法人にお問い合わせください。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。