相続手続きは自分でできる?不動産の相続登記を含めた全体の流れと注意点をわかりやすく解説

- 相続手続き

- 相続税

相続は、人生で何度も経験するものではないからこそ、いざというときに「何から始めればいいのか」「自分でできるのか」と戸惑う方が少なくありません。相続手続きには、相続人の確定や遺産の調査、税務申告、相続登記など多岐にわたる作業があり、期限が定められているものもあります。

本記事では、相続手続きの全体像を7つのステップでわかりやすく解説するとともに、2024年から義務化された不動産の相続登記についても丁寧に紹介します。

自分で手続きを進める際の注意点や、専門家に依頼した方がよいケースについても触れていますので、「できるだけ自力で進めたいが、不安もある」という方はぜひ参考にしてください。

目次

1.相続手続きは自分でできる?まず知っておきたい基本

相続手続きとは、亡くなった方の財産や権利を、残された家族や親族(相続人)が引き継ぐために必要な一連の手続きのことを指します。これらは法律に基づいて行われ、相続人の権利や義務は明確に定められています。

また、期限が設けられている手続きも多く、対応が遅れると相続税の未申告や延滞税といった問題が生じるほか、相続人同士のトラブルを引き起こす可能性もあります。そのため、できるだけ早めに着手することが大切です。

相続手続きは自分で行うことも可能ですが、現実には戸籍の収集や財産調査、遺産分割協議書の作成など、煩雑で専門的な作業が数多くあります。財産の内容が複雑だったり、相続人間の意見が分かれるケースでは、個人で対応しきれない場面も少なくありません。

こうした状況では、税理士や司法書士などの専門家に依頼することで、正確かつスムーズに進めることができます。費用はかかりますが、結果的に手間やトラブルを回避できるという点で、専門家のサポートは有効な選択肢といえるでしょう。

2.相続手続きの全体像:7つのステップで流れを把握

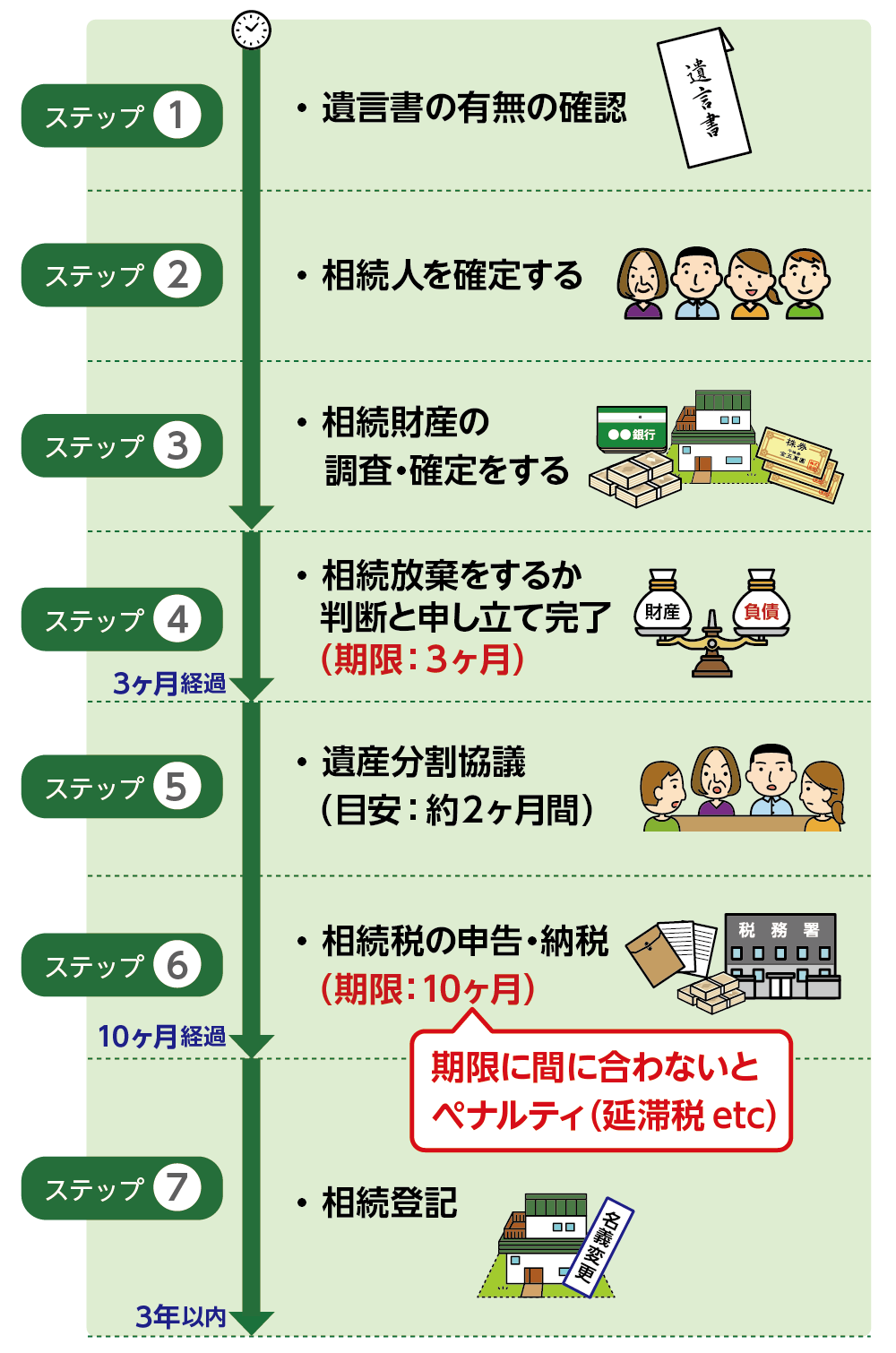

相続手続きをスムーズに進めるためには、全体の流れを把握しておくことが欠かせません。ここでは、相続手続きの全体像を7つのステップに分けて、順を追って解説していきます。

図1:相続手続き7ステップ

2-1.ステップ①遺言書の有無を確認する

相続手続きは、まず亡くなった方が遺言書を残しているかを確認することから始まります。大きく分けて遺言書には「自筆証書遺言」と「公正証書遺言」の2種類があり、内容によって相続の進め方が異なります。

自筆証書遺言は自宅で保管されていることが多く、2020年以降は「自筆証書遺言書保管制度」を利用して法務局に預けられている場合もあります。公正証書遺言は公証役場での保管が原則です。

自宅などで自筆証書遺言を見つけたら、開封せずに家庭裁判所で「検認」を受ける必要があります。一方、公正証書遺言や法務局に保管されたものは検認不要です。

確認や照会は自分でも行えますが、不安がある場合は専門家に相談すると安心です。

2-2.ステップ②相続人を確定する

相続人を確定するためには、亡くなった方の出生から死亡までの連続した戸籍謄本を収集する必要があります。この戸籍謄本には、亡くなった方の家族関係が詳細に記載されており、相続人を特定するための基本的な資料となります

<相続人の調査必要書類>

・戸籍謄本: 亡くなった方の出生から死亡までの連続した戸籍謄本。

・除籍謄本: 亡くなった方が婚姻や死亡により戸籍から除かれた場合の記録。

・改製原戸籍謄本: 戸籍が改製された際の元の戸籍の写し。

・相続人全員の戸籍謄本: 相続人を確認するために必要です。

・住民票の除票: 亡くなった方の最後の住所を証明するための書類

2-3.ステップ③相続財産の調査・確定をする

相続財産の調査は、亡くなった方が所有していた財産や負債を確認するために行います。この調査を通じて、相続放棄や承認の判断を行うことができます。

財産の調査は、亡くなった方宛の郵便物を確認することから始めるとよいでしょう。例えば、銀行から届いている郵便物があれば、取引きのある金融機関名や取引内容等がわかります。また、毎年所有者に送られてくる固定資産税納税通知書を確認すると、不動産の所有状況を確認することができます。調査の結果、マイナスの財産が明らかに多いとわかった場合は、相続放棄を検討しましょう。なお、相続放棄には期限があるため注意が必要です。

<相続財産の調査の流れ>

・財産のリストアップ: 現金、預貯金、不動産、有価証券、動産など、すべての財産をリスト化します。 デジタル資産や隠れた負債には注意が必要です。

・負債の確認: 借金や未払いの税金など、マイナスの財産も調査します。

・財産目録の作成: 調査した財産をまとめた財産目録を作成します

2-4.ステップ④相続放棄の判断と家庭裁判所への申述

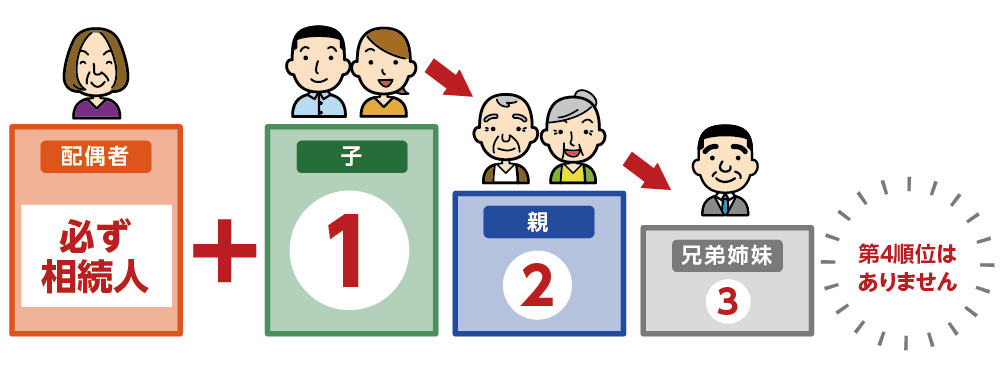

相続放棄とは、亡くなった方のプラスやマイナスを含むすべての財産を一切引き継がないことを選択する手続きです。亡くなった方に多額の借入金がある場合や、ほかの相続人とのトラブルを避ける場合などに選択します。

相続放棄は、相続の開始を知った日から3か月以内に、亡くなった方の最後の住所地を管轄する家庭裁判所へ申述の手続きを行う必要があります。原則として各自が家庭裁判所に申し立てる必要がありますが、同順位の相続人であれば、申述書をまとめて提出でき、戸籍謄本などの共通書類は1通で済ますことができます。同順位の相続人と連絡が取れる場合は、同時に手続きすると手間と費用を抑えられます。

図2:相続人の相続順位

<相続放棄の主な必要書類>

・相続放棄申述書

・亡くなった方の住民票の除票または戸籍附票

・申述人の戸籍謄本

・亡くなった方の戸籍謄本

・収入印紙(800円)や返信用の郵便切手

2-5.ステップ⑤遺産分割協議と遺産分割協議書の作成

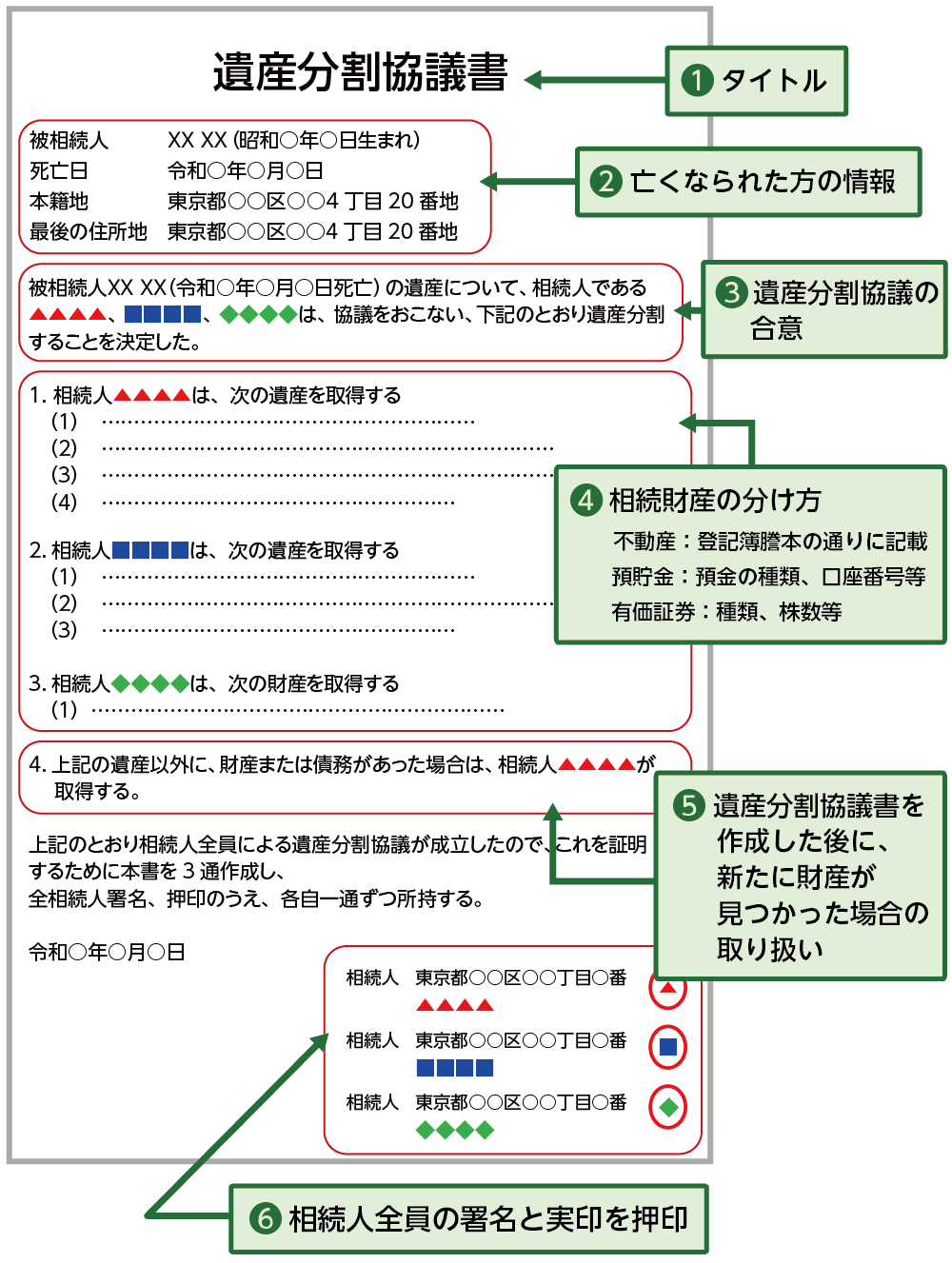

亡くなった方が遺言書を残していない場合、遺産分割協議を行い相続人全員で亡くなった方の財産をどのように分けるかを話し合います。遺産分割協議は相続人全員の合意が必要であり、遺産分割協議で相続人全員が合意した内容を文書化したものを、遺産分割協議書といいます。誰がどの財産を引き継ぐのかが明記されており、金融資産や不動産の名義変更時などに必要です。

<遺産分割協議書の作成方法>

遺産分割協議書は法的に決まった書式はありません。

手書き、パソコンどちらで作成しても問題ありません(署名は手書きが望ましい)。

図3:遺産分割遺産分割協議書の書き方例

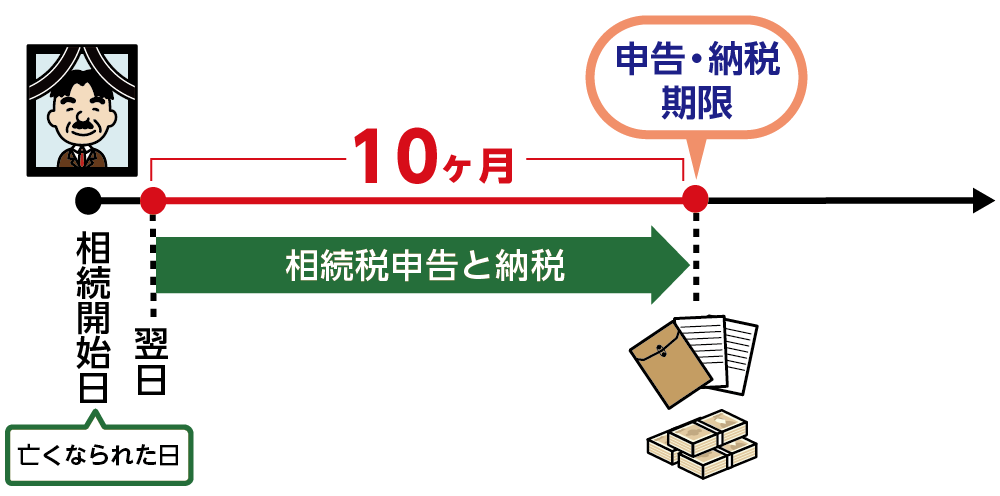

2-6.ステップ⑥相続税の申告と納税(10か月以内)

相続税の申告はすべての方に必要なわけではありません。遺産総額が相続税の基礎控除額(3,000万円+法定相続人の数×600万円)を超えるときに、相続税の申告が必要になります。

申告が必要な場合は、亡くなった方が亡くなった日の翌日から10か月以内に、税務署に相続税申告書を提出し、同時に相続税を納付します。期限を過ぎると延滞税や加算税が課されることがあるため、余裕をもって準備を進めましょう。相続税額の軽減措置の特例などを利用するには、相続税の申告が必ず必要となるため注意が必要です。

図4:相続税の申告・納税期限

※相続税の申告方法について詳しくはこちらをご覧ください。

2-7.ステップ⑦名義変更(預金・不動産など)を行う

相続税の申告・納税が済んだら、各財産の名義変更を行います。名義変更とは、亡くなった方の名義になっている財産を、相続人名義に変更する手続きです。

名義変更が済んでいないと、相続人がその財産を処分・活用できない場合があります。忘れずに対応しましょう。

【名義変更が必要な主な財産】

・不動産(土地・建物) ➡法務局で「相続登記」

・預貯金 ➡ 各金融機関で「払戻・名義変更」

・株式・有価証券 ➡ 証券会社や信託銀行で手続き

・自動車 ➡運輸支局で名義変更

・電気・ガス・水道などの契約 ➡各サービス会社へ届け出

【期限や注意点】

・不動産の相続登記は、2024年4月以降義務化され、相続を知った日から3年以内に手続きをする必要があります。

・相続税の支払いのために、亡くなった方の預貯金の払戻しや株式・有価証券の売却が必要な場合には、申告、納税期限(10か月)までに間に合うよう、計画的に進める必要があります。

3.名義変更のなかでも重要な「不動産の相続登記」とは?

「相続登記」とは、相続した不動産の名義変更(所有権の移転登記)をすることです。不動産の権利関係が複雑なケースや不動産が遠方に複数あるケース等でなければ、相続登記を自分で行うことは可能です。

2024年4月1日より相続登記が義務化され、相続人は相続の開始があったことを知り、かつ、不動産の所有権を取得したことを知った日から3年以内に相続登記をしなくてはなりません。正当な理由なく期限までに相続登記をしないときは、10万円以下の過料を科されるので注意しましょう。

<不動産の相続登記4ステップ>

ステップ①必要書類の収集

ステップ②登録免許税の計算

ステップ③登記申請書を作成する

ステップ④法務局へ登記申請

※相続登記について詳しくはこちらをご覧ください。

4.相続手続きを自分で行う場合の注意点とリスク

相続手続きを自分で行う際には、いくつかの注意点とリスクがあります。以下に、主なポイントをまとめます。

4-1.注意点とリスク

①必要書類の収集

相続手続きには多くの書類が必要です。戸籍謄本、住民票、遺産分割協議書などを漏れなく準備する必要があります。特に、相続人の確定には「亡くなった方の出生から死亡までの連続した戸籍謄本」が必須です。

②期限の管理

相続には複数の期限があります。たとえば、相続放棄は「相続を知った日から3か月以内」、相続税の申告と納付は「死亡の日の翌日から10か月以内」です。これらの期限を過ぎると、放棄の権利を失ったり、延滞税や加算税が課されたりするおそれがあります。

③相続財産の把握

相続財産は現金や不動産などのプラスの財産だけでなく、借金などのマイナスの財産も含まれます。負債を見落としたまま相続すると、後に多額の借金を背負うリスクがあります。

④手続き漏れのリスク

相続には多くの手続きがあり、不動産や預貯金など財産ごとに名義変更が必要です。自分で行う場合、手続き漏れやミスが起こりやすく、後々トラブルの原因になる可能性があります。

⑤相続人間の対立

相続人同士で意見が合わない場合、協議が難航し手続きが長引くことがあります。感情的な対立に発展すると解決が困難になるため、冷静な対応と、必要に応じて専門家の仲介が重要です。

⑥専門的な知識が求められる場面がある

相続の手続きには、民法や税法などの専門知識が必要になる場面があります。たとえば、法定相続人の確認方法や、遺産分割協議の進め方など、ルールを正しく理解しておかないと、思わぬトラブルにつながる可能性もあります。自分で調べて進めることもできますが、不安がある場合は専門家に相談するのが安心です。

⑦税務調査のリスクが高まる

相続税申告を自分で行うことは可能ですが、必要な知識や手間が多く、個人で行った場合は税務調査のリスクが高まる可能性があります。個人で行った場合には計算ミスや財産の申告漏れが発生しやすいため、税理士の署名がない申告書は税務調査の対象になりやすいです。また、特例の適用を見落とすと本来より多くの税金を支払う可能性があります。特に土地評価は難しく、専門知識が求められます。これらのリスクから、専門家への相談が重要です。

4-2.専門家に依頼したほうが良いケース

以下のケースに当てはまるような場合には、手続きがスムーズに進むだけでなくトラブルを未然に防ぐことができるため、専門家に依頼したほうが良いケースといえます。

・相続人同士の対立がある場合

相続人間で意見が対立している場合、話し合いがスムーズに進まないことがあります。このような状況では、弁護士が介入することで、冷静に問題を解決しやすくなります。

・相続人が多い場合

相続人が多いと、誰が相続人なのかを特定するのが難しくなり、必要な書類も増えます。特に、兄弟姉妹やその子ども(代襲相続)が関与する場合は、手続きが複雑化します。

・複雑な相続財産がある場合

不動産や株式など、相続財産が多様である場合、手続きが煩雑になります。特に、不動産の相続登記は専門的な知識が必要です。

・時間的余裕がない場合:

仕事や他の事情で相続手続きに時間をかけられない場合、申告期限が迫っているなどの場合は専門家に依頼することで、手続きを迅速に進めることができます。

・特殊な遺産分割が必要な場合

代償分割や換価分割など、特別な分割方法を検討している場合は、専門家のアドバイスが重要です。

5.まとめ

相続手続きは、相続人の確定や遺産の調査、税務申告、相続登記など、多岐にわたる作業を期限内に行う必要があり、非常に複雑な手続きです。

スムーズな手続きを行うには、まず手続き全体の流れを理解したうえで、期限までのスケジュールを意識しながら、各手続きを進める必要があります。

また、「できるだけ自分で進めたい」と考える方でも、相続人間の対立や専門知識が必要な場面があるのであれば、早めに専門家へ相談し、トラブルや損失のない手続きを進める必要があります。

相続は人生で何度も経験することではないからこそ、正しい知識と準備が重要です。この記事が、相続手続きを安心して進めるための一助となれば幸いです。

相続手続きにつきまして、ご不明な点などご相談されたい場合にはOAG税理士法人にお気軽にお問い合わせください。

- 監修者情報

- OAG税理士法人 名古屋支店 支店長毎山 洋平

専門分野:相続税、贈与税

(名古屋税理士会:登録番号135069) 2018年OAG税理士法人名古屋に入所。相続を中心とした業務に従事し、相続税・贈与税・所得税等の各種税務申告業務、相続対策やオーナー企業の親族内承継などの相談対応、また金融機関の行員向け研修を行っている。