【図解】借金の相続はどうする?相続放棄・限定承認の判断基準と注意点

- 相続手続き

「親に借金があったかもしれない」

「相続したら返済義務を負うのだろうか」

相続が発生した際、こうした不安を抱える方は少なくありません。相続では、預貯金や不動産といったプラスの財産だけでなく、借金などのマイナスの財産も引き継ぐのが原則です。

しかし、制度を正しく理解し、適切に対処すれば、相続人が理不尽に借金を背負う必要はありません。

本記事では、借金がある場合の3つの選択肢と判断基準を図解で整理するとともに、隠れた借金の調べ方や、借金があっても相続した方が良いケースについて詳しく解説します。

目次

1. 【図解】借金がある場合の3つの選択肢と判断基準

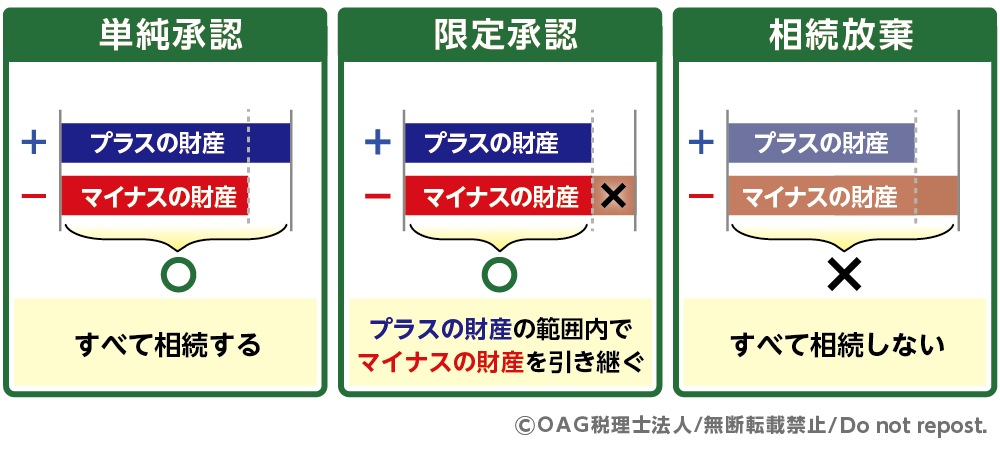

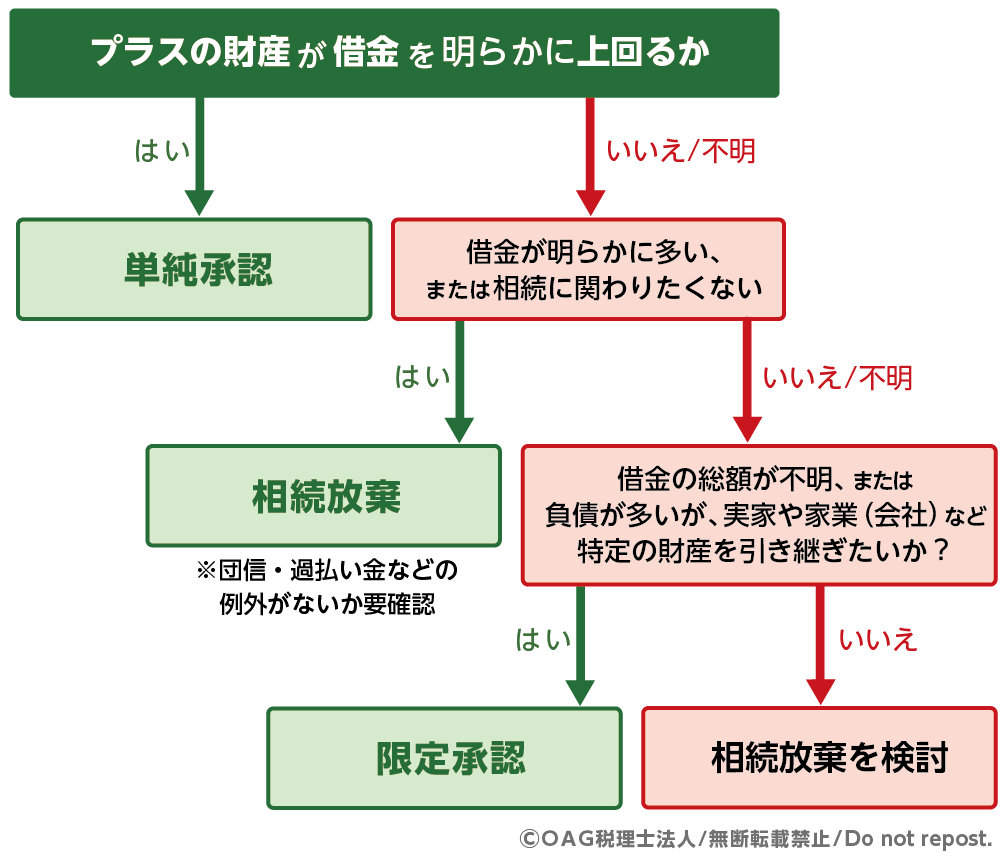

被相続人(亡くなった方)に借金があった場合、相続人は「単純承認」「限定承認」「相続放棄」の3つのいずれかを選択できます。まずは、以下のフローチャートに沿って、現状がどのパターンに当てはまるか確認しましょう。

図1:借金がある場合の3つの選択肢

図2:「単純承認」「限定承認」「相続放棄」を判断するフローチャート

図2:「単純承認」「限定承認」「相続放棄」を判断するフローチャート

1-1. 単純承認|借金も含めてすべて引き継ぐ

単純承認とは、プラスの財産も借金も含め、被相続人の財産をすべて引き継ぐ方法です。預貯金や不動産の価値が借金を明らかに上回っている場合に選択されます。

相続放棄や限定承認の手続きをしないまま、「相続の開始があったことを知ったとき(亡くなった事実、および自分が相続人であることを知った時点)」から3か月が経過すると、単純承認したものとみなされます。

また、3カ月の熟慮期間内であっても、被相続人の預貯金を引き出して自分のために使用したり、不動産を売却したりするなど、相続財産を処分した場合には、その時点で単純承認したとみなされる場合があり、後から借金が発覚しても相続放棄ができなくなる可能性もあるため注意が必要です。

(葬儀費用の支払いのための預貯金の引き出しなど、単純承認とみなされないケースもあります。判断に迷う場合は、専門家へご相談されることをおすすめします。)

1-2. 相続放棄|借金も財産も一切引き継がない

相続放棄をすると、借金を含めて一切の相続財産を引き継がず、最初から相続人でなかったものとして扱われます。借金が明らかに多い場合や、相続に関わりたくない事情がある場合に有効な選択肢です。

相続放棄は、「相続開始を知った日から3か月以内」に家庭裁判所で手続きを行う必要があります。この期限を過ぎると、原則として相続放棄はできなくなるため、早めの判断が重要となります。

1-3. 限定承認|プラス財産の範囲内で清算する

限定承認は、相続によって引き継いだプラスの財産の範囲内でのみ、借金を返済する方法です。負債が多いが実家や家業(会社)などの特定の財産を残したい場合に非常に有効な選択肢です。借金の総額がはっきりしない場合でも、相続人が過大な負担を負わずに済む点が特徴です。

一方で、相続人全員の同意が必要であり、手続きも煩雑なため、多くの方は専門家に依頼して進めることになります。

2. 「信用情報機関」への開示請求で隠れた借金が判明する

「どれくらい借金があるかわからない」「ほかにも借金があるかもしれない」と不安な場合は、個人の借入履歴を管理している「信用情報機関」へ情報開示を請求しましょう。

2-1. 3つの主要な信用情報機関(CIC・JICC・KSC)

日本の信用情報は、業態ごとに以下の3つの機関で管理されています。

- CIC(株式会社シー・アイ・シー): クレジットカード会社、信販会社など

- JICC(株式会社日本信用情報機構): 消費者金融、商工ローンなど

- KSC(全国銀行個人信用情報センター): 銀行、信用金庫、農協(JA)、日本学生支援機構(奨学金)など

これら3社に照会をかけることで、消費者金融やクレジットカード、銀行ローンの残高を網羅的に把握でき、放棄するかどうかの確実な判断材料になります。

2-2. 相続人による開示請求の手続き4ステップ

相続人は、被相続人の信用情報について以下の4ステップで開示請求を行うことができます。

-

必要書類を準備する

・開示申込書

相続人が開示請求を行うには、以下の書類が必要です。

・被相続人の死亡が分かる書類(除籍謄本等または法定相続情報一覧図など)

・相続人であることを証明する戸籍謄本

・開示請求者本人の本人確認書類

・手数料(機関により異なりますが、500円~1,500円程度) -

各信用情報機関へ開示請求を行う(郵送またはオンライン)

-

開示結果を確認し、借金の有無を整理する

-

相続方法(単純承認・限定承認・相続放棄)を判断する

3. 借金があっても相続した方が良いケース(団信・過払い金)

3-1. 団体信用生命保険に加入していれば、死亡によりローンは完済される

住宅ローンがある場合でも、団体信用生命保険(団信)に加入していれば、被相続人が亡くなった時点で住宅ローンの残高は保険金により完済されます。

その結果、借金は消滅し、不動産というプラスの財産だけが相続財産として残ります。借金があるという理由だけで直ちに判断せず、相続放棄は慎重に行う必要があります。

3-2. 消費者金融などへ過払い金返還請求ができる場合がある

2010年(平成22年)以前から取引があった場合、法律の上限を超える利息(いわゆるグレーゾーン金利)を支払っていた可能性があります。適法な利率で再計算すると、借金が消滅するだけでなく、支払い過ぎた利息を「過払い金」として返還請求できる場合があります。

相続放棄をすると、この過払い金返還請求権も失われるため、事前の確認が重要です。

4. 債権者は各相続人に対して相続分相当額を請求できる

4-1. 相続人同士が遺産分割協議で合意しても債権者に対抗できない

遺産分割協議で「借金はすべて長男が負担する」と決めても、その内容を債権者(銀行など)に主張することはできません。

被相続人の借金は、相続開始と同時に、原則として各相続人が法定相続分に応じて引き継ぐことになります。そのため、債権者は、遺言による相続分の指定や遺産分割協議の内容にかかわらず、各相続人に対して、それぞれの法定相続分に相当する金額の返済を直接請求することができます。

4-2. 特定の相続人に借金を一本化するには「債権者の承諾」が必要

借金を特定の相続人に一本化したい場合には、債権者の承諾が必要です。これは「免責的債務引受(めんせきてきさいむひきうけ)」と呼ばれ、もとの債務者が返済義務から完全に解放され、代わりに別の相続人がその債務を引き継ぐ仕組みです。

相続人同士で遺産分割協議を行っただけでは、他の相続人の返済義務は消えません。借金を一本化するには、必ず債権者との合意を得る必要があります。

5. まとめ

借金のある相続では、3か月以内という限られた期間の中で、冷静に状況を把握し、適切な選択をすることが重要です 。判断に迷う場合や手続きに不安がある場合は、相続の専門家へぜひご相談ください。OAG税理士法人では、相続の実務に精通した専門家が、状況に応じた最適な対応策をご提案いたします。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。