相続の流れ「何から始める?」手続きのステップと必要書類まとめ

- 相続手続き

- 相続税

「もしもの時」は突然やってくるものです。

ご両親が高齢になってきて、「そろそろ相続について調べておかないと…」と不安を感じている方もいるのではないでしょうか?

相続は、「何から始めればいいかわからない」「手続きが複雑そう」といったイメージから、ついつい後回しにしてしまいがちです。

しかし、実は相続にはさまざまな手続きの期限が定められており、「気づいたら手続きの期限を過ぎていた!」ということにもなりかねません。

この記事では、相続の入門者向けに、相続が発生した後にどのような流れで手続きを進めていけばよいのかを、7つのステップに分けてわかりやすく解説します。

相続手続きをスムーズに進めるために、まずは全体像を把握し、事前に準備できることを確認しておきましょう。

目次

1.相続とは財産と義務を引き継ぐこと

「相続」とは、亡くなった方(被相続人)の財産だけでなく、負債や義務など一切の権利・義務を、相続人が引き継ぐことを指します。

このとき引き継がれる財産は、プラスの財産とマイナスの財産に分けられます。

<プラスの財産>

不動産(土地、建物)、現金、預貯金、株式、有価証券、貴金属、骨董品、自動車、生命保険契約など

<マイナスの財産>

借金、住宅ローン、未払いの税金、買掛金など

相続の対象となるのは、現金や不動産といったプラスの財産だけだと思われがちですが、実は借金などのマイナスの財産も含まれます。

そのため、もしマイナスの財産がプラスの財産を上回る場合は、相続放棄を検討する必要が出てきます。相続放棄については、この後「2-4. 相続放棄・限定承認などの判断」で詳しく解説します。

図1:相続財産とは

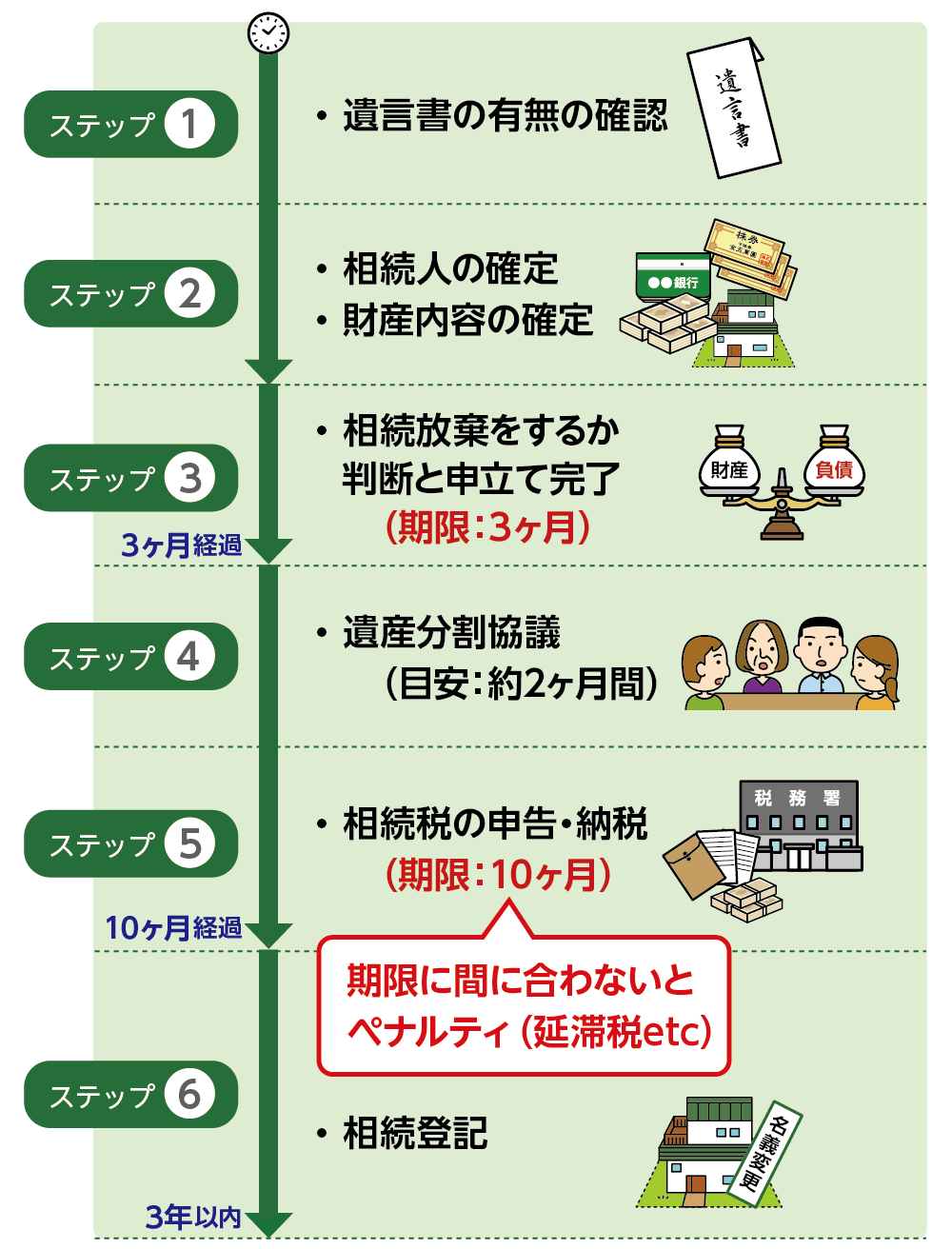

2.相続の全体の流れ7ステップ

相続手続きは、被相続人が亡くなった日を起点に、さまざまな手続きを進めていく必要があります。ここでは、相続の流れを7つのステップに分けて解説します。

図2:相続の流れ7ステップ

2-1.遺言書の有無の確認

亡くなった方が遺言書を残しているかどうかを確認するのが、最初のステップです。遺言書には、財産を誰にどのように分けるかが記されており、原則として遺言書の内容が遺産分割協議より優先されます。

遺言書には主に以下の3種類があります。

・自筆証書遺言: 被相続人が自筆で作成する遺言書。法務局で保管されている場合もあります。

・公正証書遺言: 公証役場で公証人が作成する遺言書。原本は公証役場に保管されます。

・秘密証書遺言: 遺言書の内容を秘密にしたまま、公証役場で存在を証明してもらう遺言書。

遺言書が見つかった場合、自筆証書遺言と秘密証書遺言は自分で開封せずに、家庭裁判所で「検認」という手続きを取ります。検認とは、遺言書の偽造・変造を防ぐために、遺言書の状態や内容を相続人立会いのもと確認する手続きです。

2-2.相続人の確定

相続人を確定するためには、亡くなった方の出生から死亡までの連続した戸籍謄本を収集する必要があります。この戸籍謄本には、亡くなった方の家族関係が詳細に記載されており、相続人を特定するための基本的な資料となります。

<相続人の調査必要書類>

・戸籍謄本: 亡くなった方の出生から死亡までの連続した戸籍謄本。

・除籍謄本: 亡くなった方が婚姻や死亡により戸籍から除かれた場合の記録。

・改製原戸籍謄本: 戸籍が改製された際の元の戸籍の写し。

・相続人全員の戸籍謄本: 相続人を確認するために必要です。

・住民票の除票: 亡くなった方の最後の住所を証明するための書類

2-3.相続財産の調査・確定

相続財産の調査は、亡くなった方が所有していた財産や負債を確認するために行います。この調査を通じて、相続放棄や承認の判断を行うことができます。

財産の調査は、通帳や権利証、固定資産税の納税通知書など、被相続人の残した書類を手がかりに進めます。銀行預金や証券会社の残高証明書を取り寄せるなど、正確な金額を把握することが重要です。

また、毎年所有者に送られてくる固定資産税納税通知書を確認すると、不動産の所有状況を確認することができます。調査の結果、マイナスの財産が明らかに多いとわかった場合は、相続放棄を検討しましょう。なお、相続放棄には期限(相続開始を知った日から3か月以内)があるため注意が必要です。

<相続財産の調査の流れ>

・財産のリストアップ: 現金、預貯金、不動産、有価証券、動産など、すべての財産をリスト化します。 デジタル資産や見落とされがちな負債にも注意が必要です。

・負債の確認: 借金や未払いの税金など、マイナスの財産も調査します。

・財産目録の作成: 調査した財産をまとめた財産目録を作成します。

2-4.相続放棄・限定承認などの判断

相続財産の調査の結果、マイナスの財産が明らかに多い場合は、相続放棄を検討する必要があります。相続放棄とは、プラスの財産もマイナスの財産も一切相続しないことです。相続放棄の手続きは、原則として被相続人が相続開始を知った日から3か月以内に亡くなった方の最後の住所地を管轄する家庭裁判所へ申述しなければなりません。

また、プラスの財産とマイナスの財産のどちらが多いか不明な場合は、「限定承認」という方法もあります。これは、プラスの財産の範囲内でマイナスの財産を相続する方法です。

2-5.遺産分割協議

遺言書がない場合や、遺言書に記載のない財産があった場合、相続人全員で遺産の分け方を話し合う「遺産分割協議」を行います。

相続人全員の合意が得られたら、その内容を「遺産分割協議書」という書面にまとめ、相続人全員が署名・押印します。遺産分割協議書は、不動産の名義変更や銀行預金の解約・名義変更手続きでの必要書類となります。

この協議自体には期限はありませんが、後述する相続税の申告・納税に間に合うように進めるのが一般的です。

<遺産分割協議書の作成方法>

遺産分割協議書は法的に決まった書式はありません。

手書き、パソコンどちらで作成しても問題ありません(署名は手書きが望ましい)。

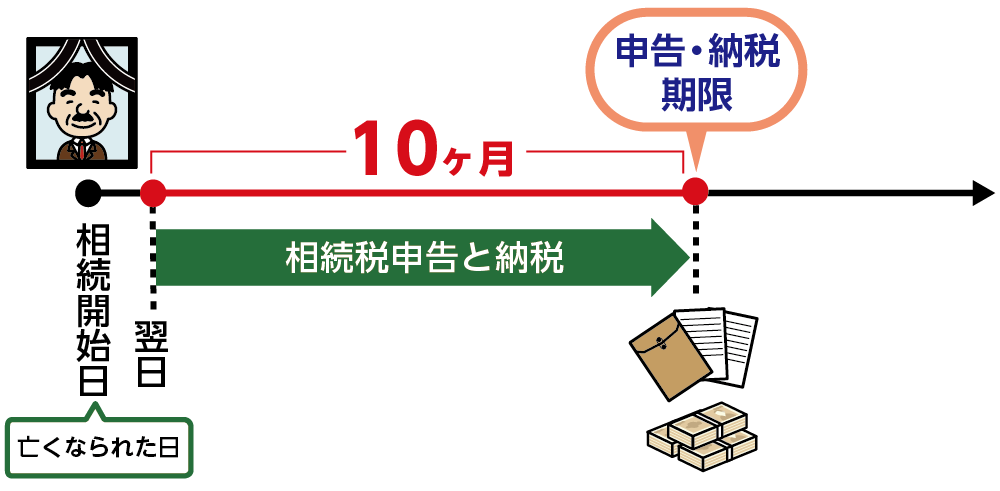

2-6.相続税の申告・納税(10か月以内)

相続税の申告はすべての方に必要なわけではありません。遺産総額が相続税の基礎控除額(3,000万円+法定相続人の数×600万円)を超えるときに、相続税の申告が必要になります。

申告が必要な場合は、被相続人が亡くなった日の翌日から10か月以内に、税務署に相続税申告書を提出し、同時に相続税を納付します。期限を過ぎると延滞税や加算税が課されることがあるため、余裕をもって準備を進めましょう。相続税額の軽減措置の特例などを利用するには、相続税の申告が必ず必要となるため注意が必要です。

相続税の申告と納税は、被相続人が相続開始を知った日の翌日から10か月以内に行う必要があります。期限を過ぎると、延滞税などのペナルティが課せられる可能性があります。

図3:相続税の申告・納税期限

2-7.相続登記(3年以内)

相続により不動産を取得した場合は、そのことを知った日から、3年以内に相続登記を申請する必要があります。正当な理由なく怠った場合は、10万円以下の過料が科されることがあります。

3.相続手続き必要書類

相続手続きでは、多くの書類を準備する必要があります。手続きの種類によって必要な書類は異なりますが、共通して求められることが多い書類を以下にまとめます。

なお、役所で発行される書類には有効期限(例:発行日から3か月以内)がある場合があるため、事前に確認し、必要なタイミングで取得しましょう。

相続手続きで共通して必要になることが多い書類一覧

表1:主な相続手続き必要書類一覧

|

書類名 |

用途 |

取得先 |

|

死亡診断書 |

死亡届の提出、生命保険金の請求 |

医療機関 |

|

戸籍謄本(出生から死亡まで) |

法定相続人の確定 |

本籍地の市区町村役場 |

|

住民票の除票 |

被相続人の最後の住所の証明 |

最後の住所地の市区町村役場 |

|

戸籍謄本(相続人) |

相続人であることの証明 |

本籍地の市区町村役場 |

|

住民票(相続人) |

相続人の住所の証明 |

住所地の市区町村役場 |

|

印鑑登録証明書(相続人) |

遺産分割協議書への押印、不動産登記、預貯金の名義変更 |

住所地の市区町村役場 |

|

不動産の権利証(登記識別情報) |

不動産登記手続き |

手元保管(紛失時は法務局で確認) |

|

固定資産税の納税通知書 |

不動産評価額の確認 |

市区町村役場(資産税課など) |

|

預貯金通帳・キャッシュカード・証書 |

預貯金の払戻・名義変更 |

各金融機関 |

|

株式の残高証明書 |

株式・有価証券の確認 |

証券会社 |

|

生命保険証書 |

保険金の請求 |

紛失時は保険会社に確認 |

4.期限はないが速やかにやるべき相続手続き

不動産以外の名義変更には法律上の期限はありませんが、完了していないと相続人がその財産を売却・解約・活用できない場合があります。手続きが遅れると、必要なときにスムーズに扱えない恐れがあるため、早めに対応しましょう。

4-1.公共料金や各種サービスの解約手続き

電気・ガス・水道・インターネット・電話などの公共料金や、サブスクリプションサービス、新聞購読などの契約は、使用しない場合は解約します。放置すると利用料金が発生し続けるため、早めの解約が必要です。

4-2.自動車や預貯金の相続手続き

自動車は運輸支局で名義変更の手続きが必要です。

一方、預貯金については、各金融機関で相続手続きを行い、解約・払い戻しのうえ相続人の口座に振り込まれるのが一般的です。

4-3.生命保険の受取申請手続きは3年以内

生命保険金の請求期限は、保険法により原則3年と定められています。3年を過ぎると時効により受け取れなくなる可能性があるため、忘れずに期限内に申請しましょう。

5.まとめ

相続は、被相続人が亡くなった後に待ったなしで進める必要があります。

相続の対象となるのは現金や不動産などのプラス財産だけでなく、借金や未払い税金などのマイナス財産も含まれます。そのため、マイナス財産が多い場合は、相続放棄も選択肢の一つです。

また、各手続きには期限があり、相続放棄は3か月以内、相続税申告・納税は10か月以内、相続登記は3年以内となりますが期限を過ぎるとペナルティが課される場合があるため注意が必要です。

スムーズに進めるには、全体の流れを把握して早めに準備することが大切です。遺言書の有無や財産内容を、被相続人が元気なうちに確認しておくことも有効です。ご不明点があれば、OAG税理士法人へお気軽にご相談ください。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。