【申告期限後3年以内の分割見込書】申告期限後に特例を適用する手続き

- 相続税

「相続税の申告期限までに遺産分割の話し合いがまとまらないのだけど、どうしたらいいの?」

「期限後申告で『小規模宅地等の特例』を受けるための『申告期限後3年以内の分割見込書』とはどんな書類かしら?」

遺産分割協議が調わないまま相続税の申告期限が迫ってきて、相続税の申告ができないかもしれないとご不安でしょう。

相続税の申告と納税の期限は、亡くなられた日の翌日から10か月以内です。申告期限までに遺産分割が間に合わない場合でも申告と納税をおこなわなくてはならず、未分割で申告する場合は「配偶者の税額軽減」や「小規模宅地等の特例」の適用ができません。

「申告期限後3年以内の分割見込書」は未分割のまま相続税の申告をすることになった方が、期限後に遺産分割が調った場合に特例の適用を受けることができる書類です。特例の適用前と適用後では納税額が大幅に変わることも多いため、「申告期限後3年以内の分割見込書」はとても重要になります。

本記事では「申告期限後3年以内の分割見込書」を提出することにより適用できる特例と書類の記入方法、相続税申告のやり直しの手続きである「更正の請求」と「修正申告」についてご説明いたします。

申告期限までに遺産分割協議がまとまらず「申告期限後3年以内の分割見込書」の利用を検討している方は、是非参考にしていただければと思います。

目次

1.期限後に特例を受けるために「申告期限後3年以内の分割見込書」が必要

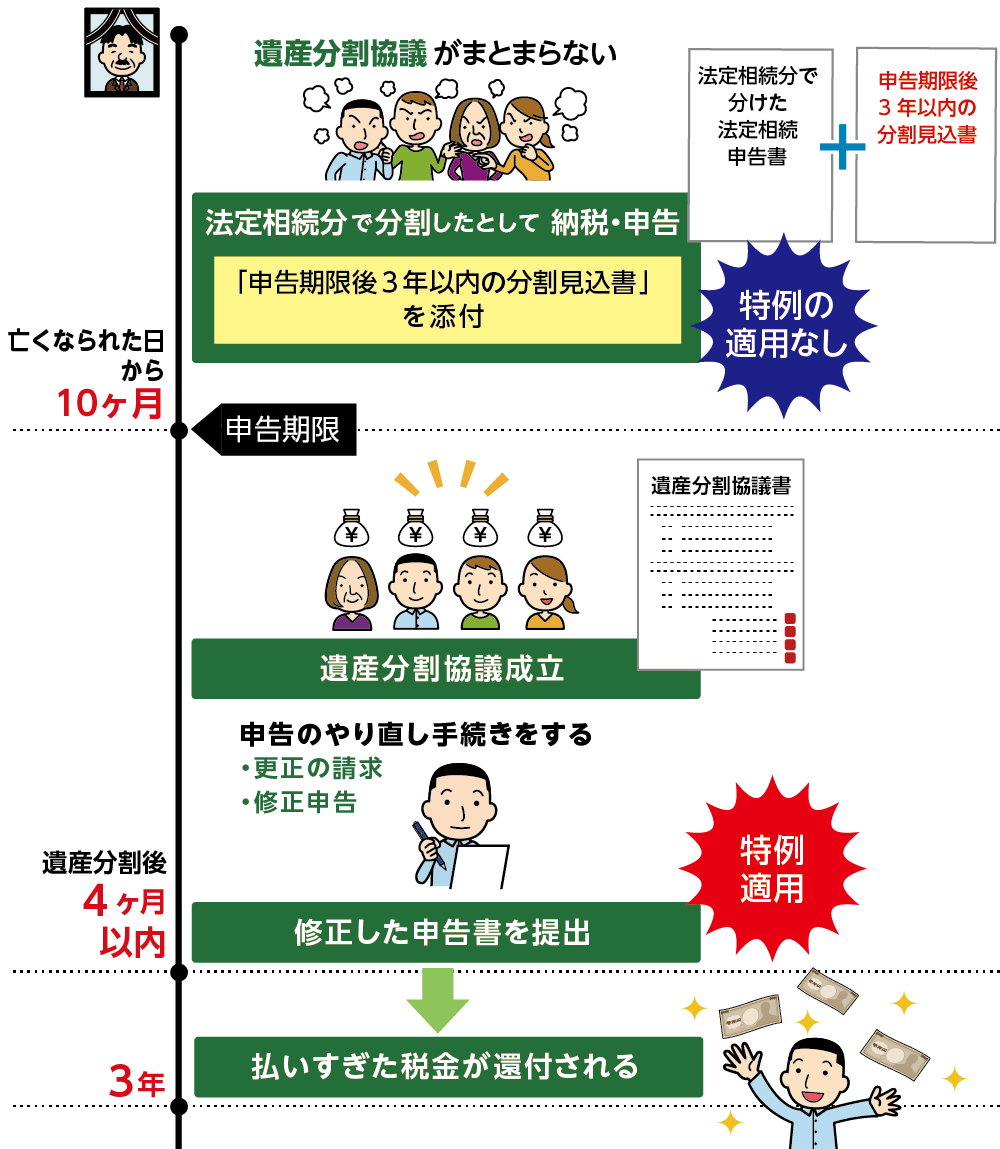

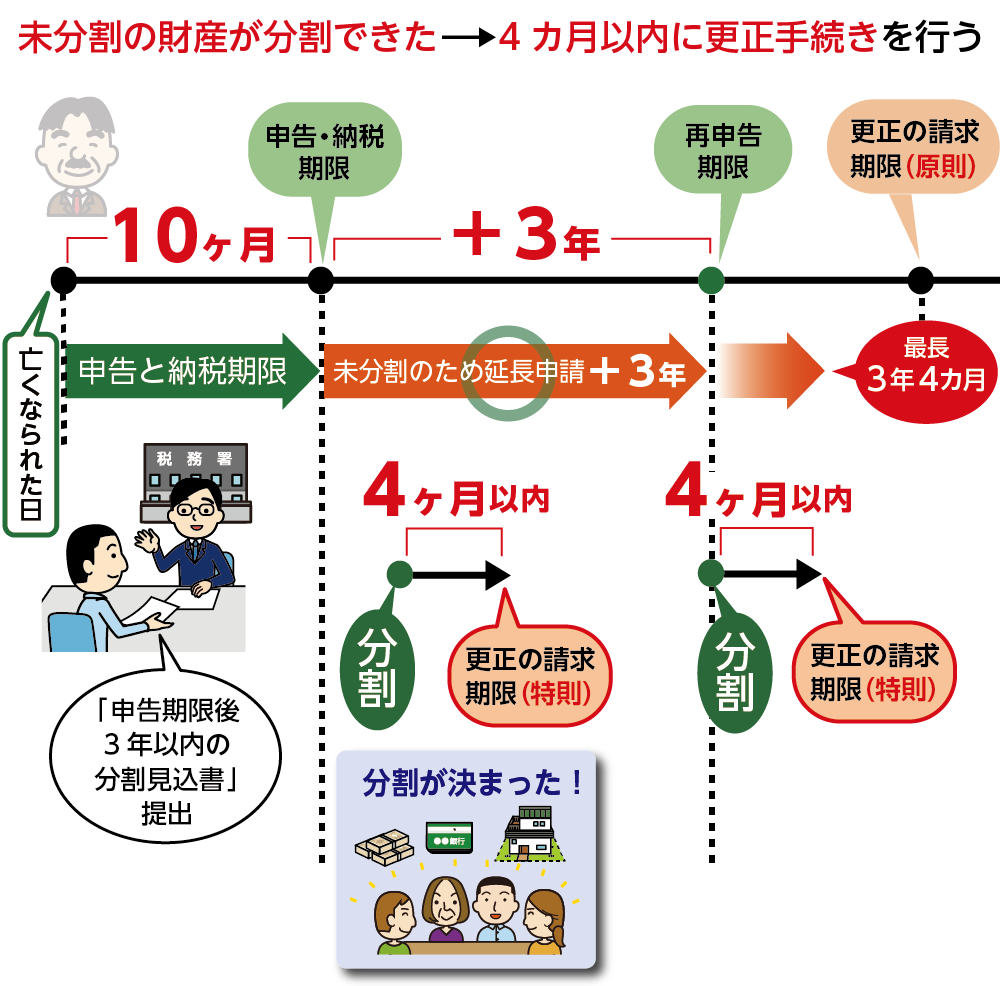

「申告期限後3年以内の分割見込書」とは、相続税の申告期限までに遺産分割協議が調わない場合に分割されていない財産を申告期限から3年以内に分割し、特例の適用を受けたい場合に提出する書類です。

相続税の申告は、遺産分割協議が完了していない場合でも亡くなられたことを知った日の翌日から10ヶ月以内の申告期限内に行わなければなりません。未分割申告の際は、法定相続分で遺産を相続したと仮定して相続税の申告と納税をおこなうため「配偶者の税額軽減」や「小規模宅地等の特例」の適用ができません。

ただし申告の際に「申告期限後3年以内の分割見込書」を相続税申告書に添付しておくことにより、申告期限から3年以内に遺産分割が行われた場合には、特例の適用を受けることができます。

図1:申告期限後3年以内の分割見込書を提出して特例を受ける流れ

※申告期限に間に合わない場合について詳しくはこちらをご覧ください。(当サイト内)

2.「申告期限後3年以内の分割見込書」を提出して受けられる特例

「申告期限後3年以内の分割見込書」を提出することにより申告期限後3年以内に遺産分割がまとまれば、下記4つの特例を受けることができます。

本章では、利用される方の多い「配偶者の税額軽減」と「小規模宅地等の特例」についてご説明いたします。

【分割見込書を提出して受けられる特例】

・配偶者の税額軽減(相続税の配偶者控除)

・小規模宅地等の特例

・特定計画山林の特例

・特定受贈同族会社株式等に係る特定事業用資産の特例

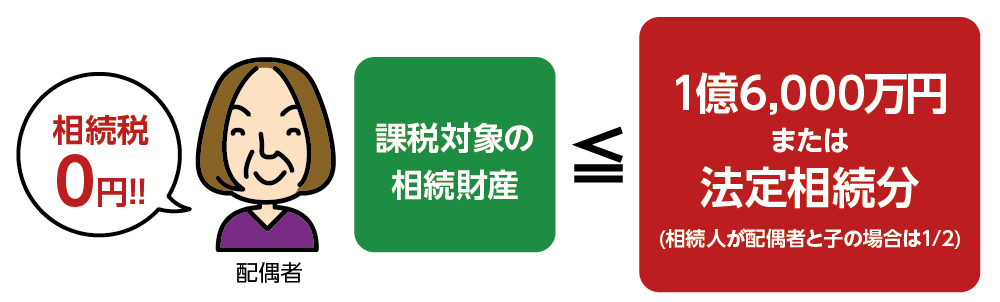

2-1.配偶者の税額軽減

配偶者の税額軽減とは、配偶者が受け取る相続財産の金額が1億6千万円あるいは配偶者の法定相続分のどちらか多い金額までは相続税がかからないという特例です。

たとえば、旦那さまが亡くなられて相続財産の総額が基礎控除を超えた場合で相続税の対象となっても1億6千万円以下の場合は、配偶者である奥さまは配偶者の税額軽減が適用できますので、相続税はかかりません。

配偶者の税額軽減は、配偶者が遺産分割で取得した財産をもとに計算しますので、相続税の申告期限までに遺産分割されていない場合は、適用できません。申告期限後に税額軽減の特例を受けようとする場合は、「申告期限後3年以内の分割見込書」を相続税申告書に添付して提出する必要があります。

図2:配偶者の税額軽減

※配偶者の税額軽減について詳しくはこちらをご覧ください。(当サイト内)

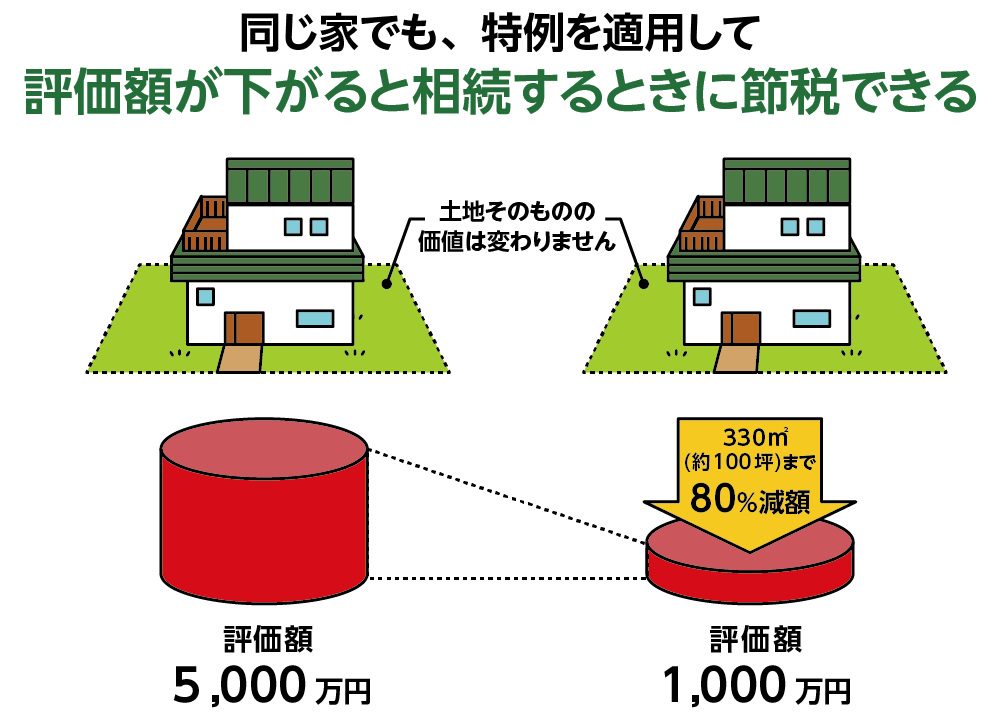

2-2.小規模宅地等の特例

小規模宅地等の特例とは、亡くなられた方の自宅に使われていた土地や事業をしていた土地について、一定の要件を満たす場合に相続税を計算する時の土地の評価額を最大80%減額できる特例です。

たとえば、亡くなられた方が居住していた5,000万円の評価額の土地を1,000万円の評価額と考えることができます。適用することができれば大きな節税につながる特例です。

小規模宅地等の特例は遺産分割の行われていない財産については適用できませんので、「3年以内の分割見込書」を提出しておき、申告期限後3年以内に分割された場合には特例の適用を受けることができます。

図3:小規模宅地等の特例

※小規模宅地等の特例について詳しくはこちらをご覧ください。(当サイト内)

3.「申告期限後3年以内の分割見込書」の記入例

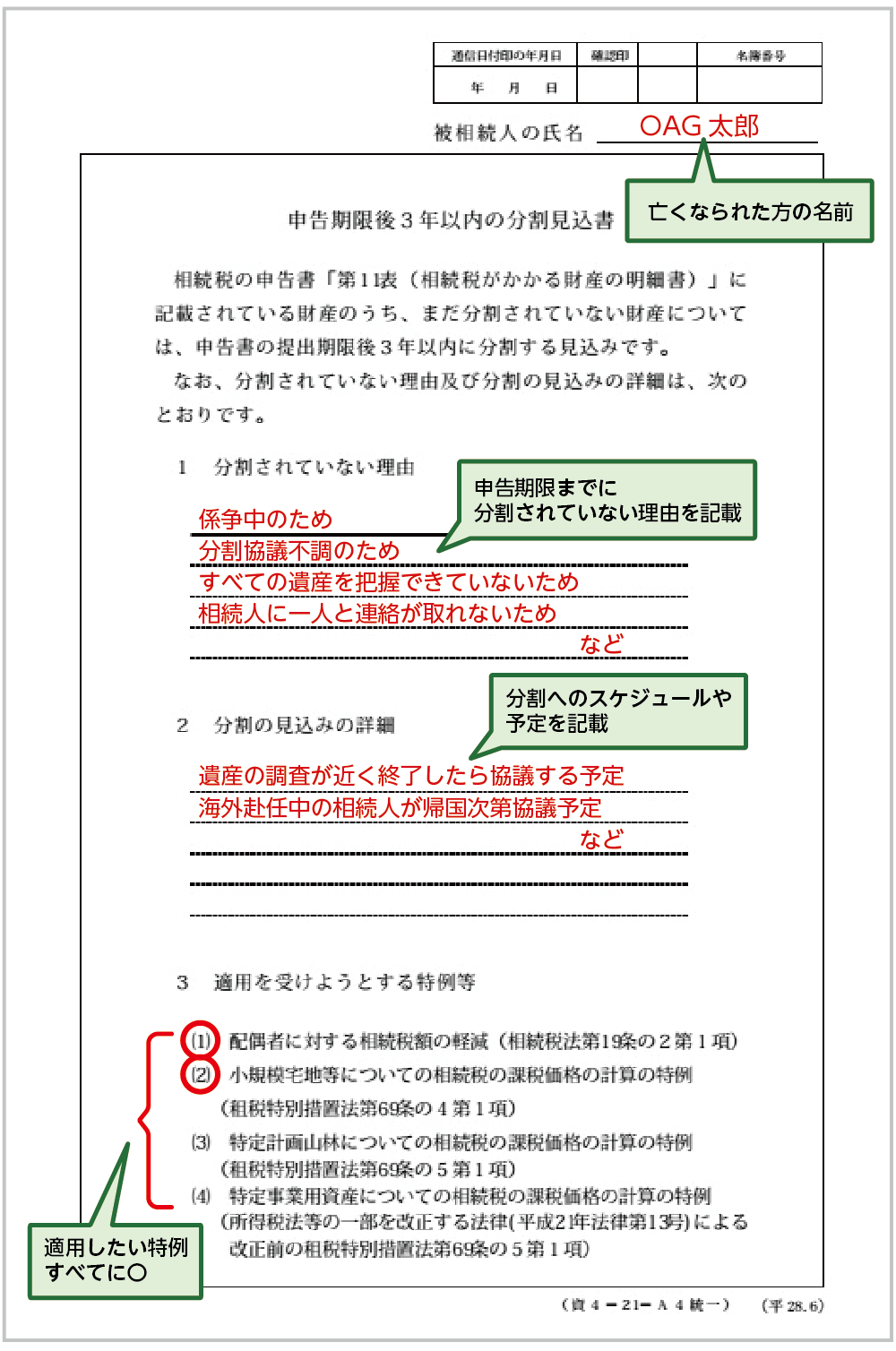

「申告期限後3年以内の分割見込書」には「財産が分割されていない理由」と「分割の見込みの詳細」を記載します。「適用を受けようとする特例等」は該当する番号すべてに丸をつけましょう。状況をありのまま簡潔に記載すれば大丈夫です。記入例(図4)を参考にしてください。

※「申告期限後3年以内の分割見込書」はこちら(国税庁ホームページより)

→https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/sozoku-zoyo/annai/pdf/2327.pdf

図4:分割見込書の記入例

4.遺産分割が行われたら相続税申告をやり直す

「申告期限後3年以内の分割見込書」を提出し、その後遺産分割協議が調った場合は「配偶者の税額軽減」や「小規模宅地等の特例」を適用して相続税申告をやり直します。相続税申告期限後のやり直しの手続きには、「更正の請求」と「修正申告」があります。

図5:納めすぎた税金の還付を求める「更正の請求」

図6:納税額が不足している場合は「修正申告」

※更正の請求と修正申告の違いについて詳しくはこちらをご覧ください。(当サイト内)

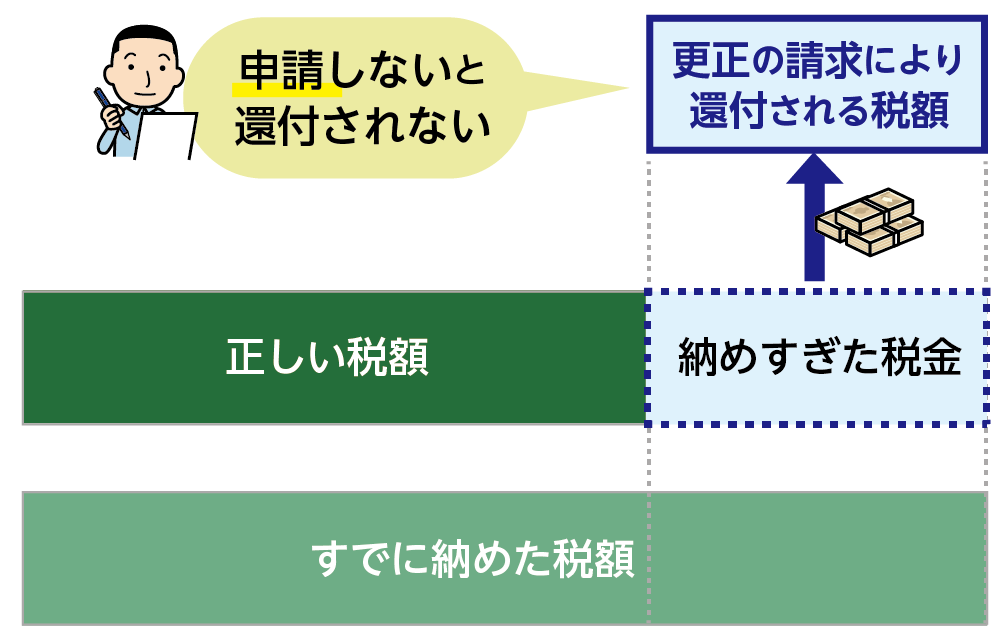

4-1.還付を受ける時は分割後4ヶ月以内に「更正の請求」

「申告期限後3年以内の分割見込書」を添付し特例を適用しないで申告した場合は、相続税を多く納めている可能性が高いので、還付を受ける手続きである「更正の請求」をおこないます。更正の請求は遺産分割がおこなわれた日の翌日から4カ月以内に、申告書を提出した税務署に修正した申告書と更生の請求書などの必要書類を提出します。期限内に更正の請求をしなかった場合は還付を受けることができませんので、注意しましょう。

図7:更正の請求をして納めすぎた税金の還付を受ける

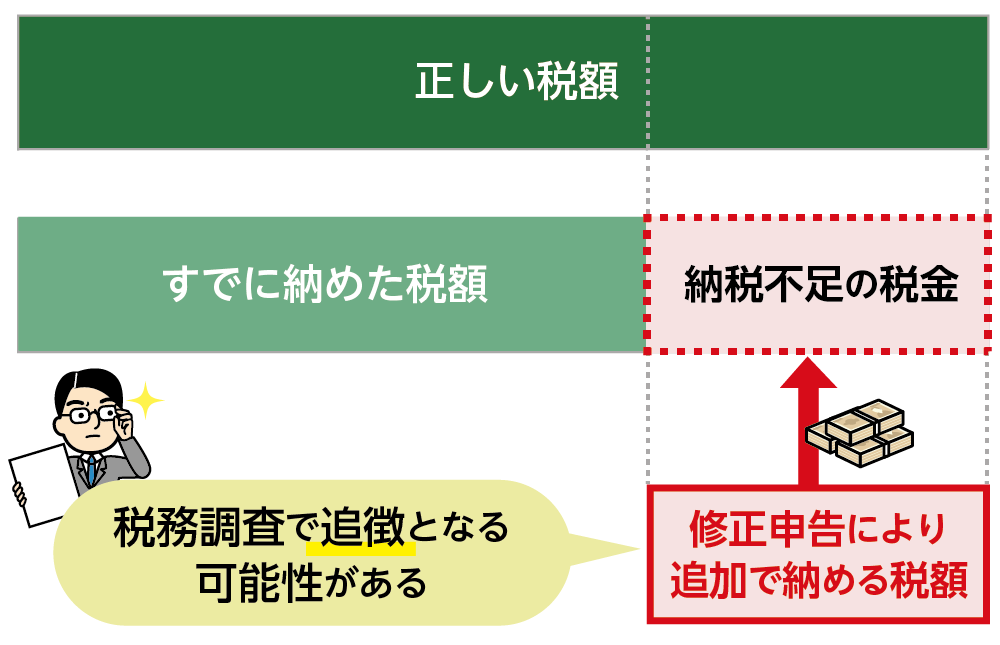

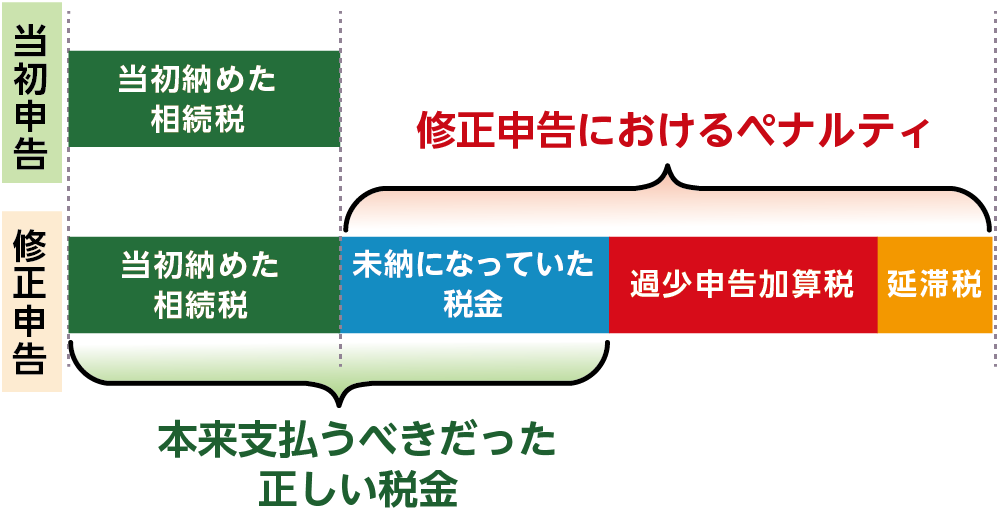

4-2.納めた税金が少な過ぎた時は「修正申告」

遺産分割がおこなわれた後、納付した税額が少な過ぎた場合は「修正申告」をおこないます。

相続税の納付期限を過ぎて納付した場合には、遅れた日数を基準にペナルティとして延滞税の支払いが発生します。日数が基準となりますので、1日でも早く納税しましょう。

図8:修正申告におけるペナルティ

※修正申告について詳しくはこちらをご覧ください。(当サイト内)

※相続税のペナルティについて詳しくはこちらをご覧ください。(当サイト内)

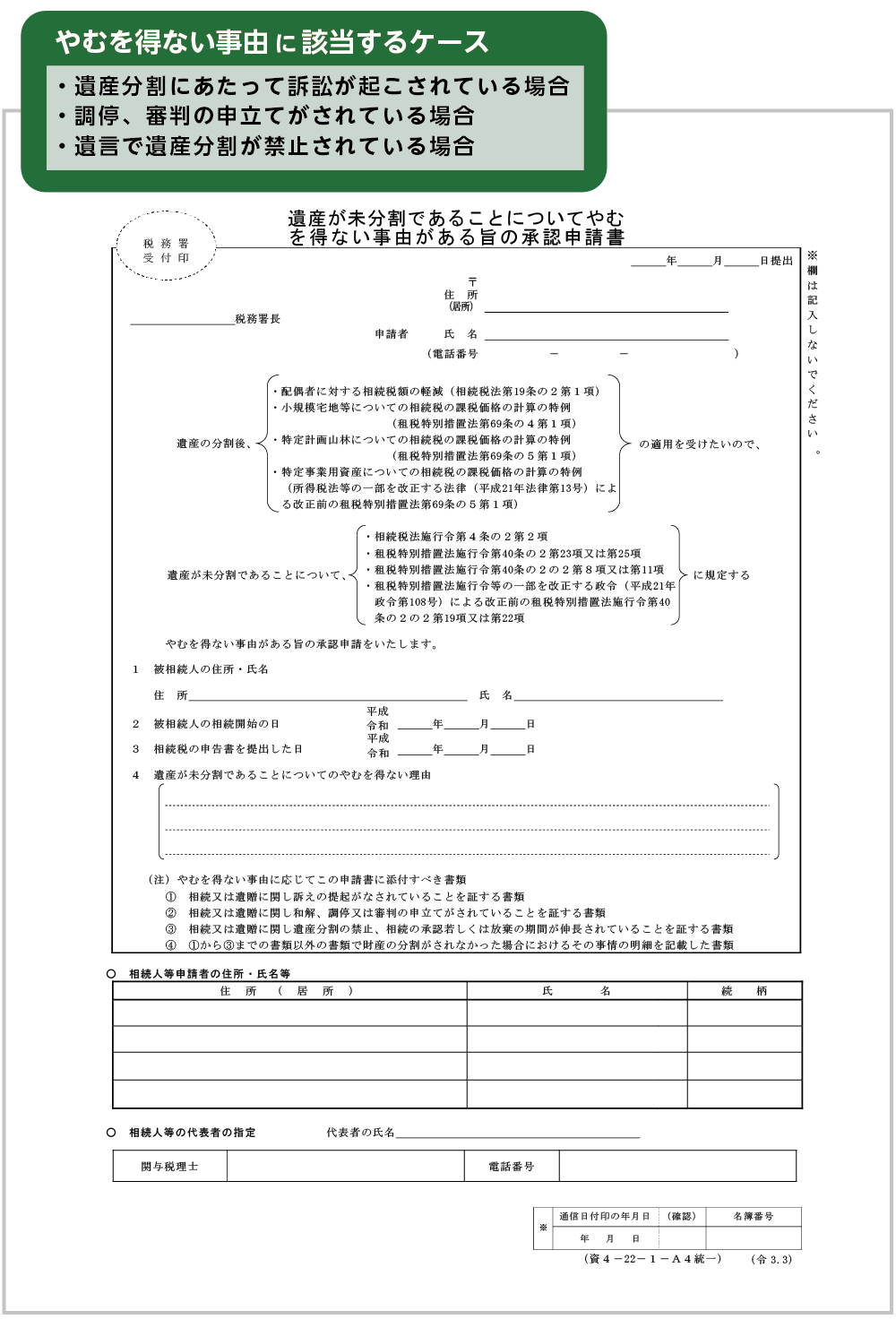

5.3年以内に分割協議がまとまらない場合は「承認申請書」を提出

相続税の申告期限から3年を経過しても分割協議がまとまらない場合は、「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を提出することで、3年以内という申告期限をさらに延長することができます。やむを得ない事情とは、遺産分割に関する訴えが起こされている場合などを指します。

分割見込書は税務署長の承認が不要のため、提出すれば必ず認められるものですが、承認申請書はやむを得ない事由が認められなければ却下されてしまいます。提出する際は、やむを得ない事由を証明する書類の添付が必要です。

承認申請書の提出期限は、相続税の申告期限から3年を経過する日の翌日から2カ月以内です。期限内に提出しなかった場合には特例の適用を受けることができませんので注意しましょう。

※「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」はこちら(国税庁ホームページより)

→https://www.nta.go.jp/law/sozoku/kaisei/060214/pdf/02/02-31.pdf

図9:遺産が未分割であることについてやむを得ない事由がある旨の承認申請書

6.まとめ

「申告期限後3年以内の分割見込書」とは相続税の申告期限までに遺産分割が間に合わない場合に、相続税申告書に添付して提出する書類です。遺産分割されていない財産は、相続税を減額できる特例の適用を受けることができませんが、「分割見込書」を提出しておくことにより申告期限から3年以内に分割が完了した際に、特例を適用することができます。

「配偶者の税額軽減」や「小規模宅地等の特例」は、多くの方が相続税の納税額を減らしたりゼロ円にしたりできる特例です。特例の適用を受けたい場合は必ず「申告期限後3年以内の分割見込書」の提出を忘れないようにしましょう。

未分割で申告する場合は、相続税を軽減できる特例の適用を受けることができないため、高額の相続税をご自身の財産から捻出しなくてはならないことも多く、大きな負担になります。また、遺産分割を完了して相続税の申告のやり直しをする方の「更正の請求」の期限は4ヶ月と短くなっています。「申告期限後3年以内の分割見込書」を提出して相続税申告をする方は、相続に強い税理士にご相談されることをおススメいたします。