金の相続で税金がかかるケースとは?バレるリスクや時効の考え方を詳しく紹介

- 相続税

近年、インフレや円安への備えとして「金(きん)」を資産として保有する方が増えています。現物資産としての金は、価格が安定していることや換金性が高いことから、資産防衛手段として注目されています。

しかし、「金は現物だからバレない」と思われがちで、相続時の申告が見落とされるケースも少なくありません。実際には、金も現金や不動産と同様に相続税の課税対象となり、申告を怠ると重いペナルティを受ける可能性があります。

本記事では、金の相続税について次のような疑問にわかりやすく解説します。

「金には相続税がかかるの?」

「評価額はどうやって決まるの?」

「税務署にバレるリスクや時効の可能性は?」

相続対策として金の保有を検討している方や、亡くなった方が金を所有していた方に向けて、丁寧に解説します。

目次

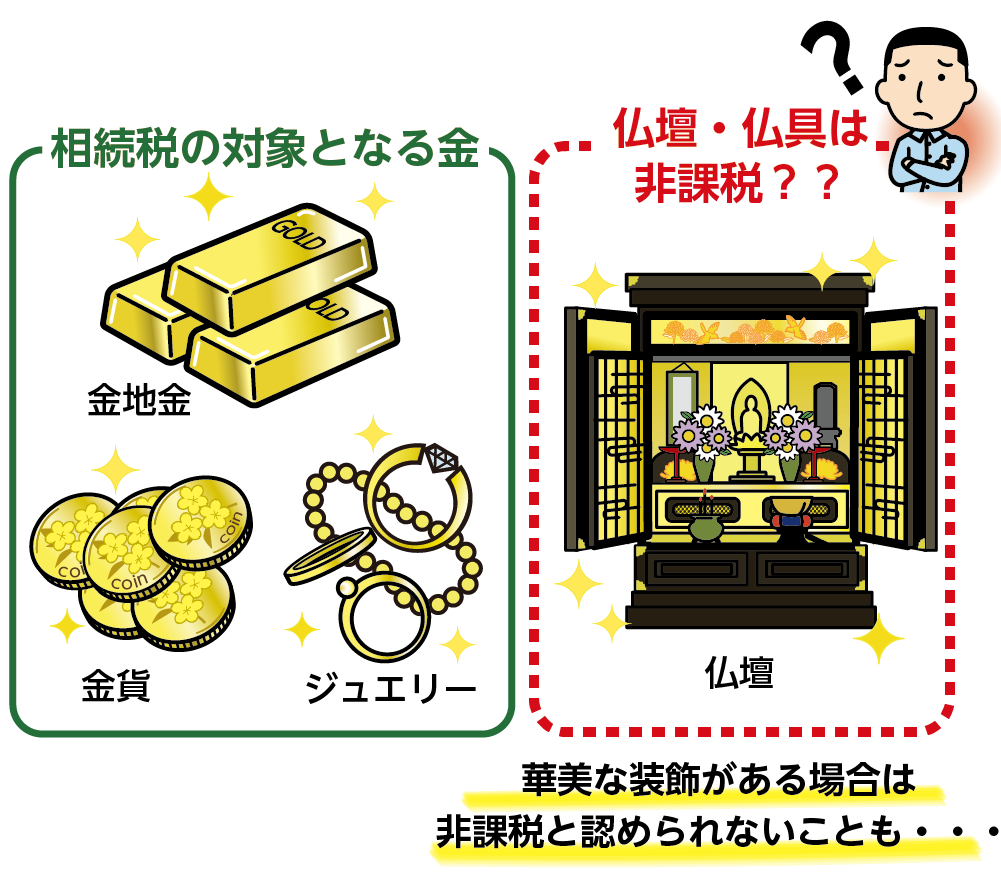

1. 金は相続税の課税対象になる

金は「動産」として相続税の課税対象に含まれます。現物で自宅に保管されていても、現金や預貯金、不動産と同じように、相続財産として申告が必要です。

1-1. 課税対象になる金の種類

相続税が課されるのは、以下のような金です。

(1)金地金(インゴット)

もっとも一般的な金の保有形態が金地金(きんじがね)です。たとえば「純金100gバー」や「1kgインゴット」などは、資産価値が高く換金性も高いため、相続財産として課税対象となります。

(2)金貨・記念コイン

日本の記念金貨(例:天皇陛下即位記念)、カナダのメイプルリーフ金貨、オーストリアのウィーン金貨なども、金の材質としての価値に基づき課税されます。収集目的であっても評価が必要です。

(3)金製のアクセサリー・装飾品

指輪・ネックレス・ブレスレットなど、装飾用としての金製品も相続税の対象になります。特に純度の高いもの(K24やK22など)は素材としての評価がされます。一方、宝石が付属するなどデザイン性の高いものは、「美術品・貴金属」として別評価になることもあります。

図1:金は相続税の課税対象

1-2. 仏壇・仏具などの祭祀財産は非課税

ただし、以下のものは「祭祀財産」として非課税扱いになります。

・金箔を使用した仏壇

・金装飾の仏具や位牌

・神棚やその他の宗教祭具

これらは「先祖の供養に日常的に使用していたこと」が非課税の条件です。華美な装飾や美術的価値が強い場合は、課税対象とされることがあるため注意が必要です。

※相続税がかからない財産の種類について詳しくは、こちらを参考にしてください。

2. 金の相続税評価額の計算方法

金を相続したときの相続税評価額(=相続税を計算するための金の価値)は、その価値を「いくらと評価するか」によって相続税額が大きく変わります。特に金は日々価格が変動するため、相続開始日(亡くなった日)の時価を基に評価するのが原則です。

2-1. 評価基準日は「相続開始日」

金の相続税評価は、相続開始日の価格を基に評価額を計算します。この日付における金の市場価格が評価額となります。

2-2. 金の買取価格は「複数の価格から有利なもの」を選べる

金の評価では、複数の業者が公表している金の買取価格のうち、最も有利な価格(=最も安い価格)を選ぶことが可能です。たとえば以下のような業者の価格情報を参照します。

・田中貴金属リテイリング株式会社

・石福金属興業株式会社

・株式会社徳力本店

これらの価格は、一般社団法人日本金地金流通協会などを通じて公表されています。同じインゴットでも、業者ごとに1gあたり数十円、1kgあたりで数万円の差が出る場合もあります。

図2:業者へ問い合わせて金の評価額を調べる

3. 金の相続が税務署にバレる4つの理由

「金は現物だから申告しなければバレない」と考える方もいますが、それは大きな誤解です。税務署は金の保有状況を把握できる複数のルートを持っています。

3-1. 税務署は購入履歴を調査している

税務署は高額資産の購入記録や過去の所得との整合性を常にチェックしています。特に数十万円〜数百万円規模の出金がある場合、その使途が調査対象になりやすく、金の購入が疑われることもあります。金の購入履歴が把握されていれば、相続時に存在しないこと自体が疑われるのです。

3-2. 200万円超の取引ではマイナンバーの提示が必要

犯罪収益移転防止法により、200万円を超える金地金などの売買ではマイナンバーの提示が義務付けられています。そのため、取引履歴は金融機関や地金商などを通じて税務署に把握される可能性があります。

3-3. 支払調書が税務署に提出される

200万円を超える金の売買が行われた場合、売買を行った業者は支払調書を作成し、税務署に提出する義務があります。支払調書には取引金額、売却者の氏名や住所などが記載されており、過去の申告と照合されます。

3-4. 税務調査では現物の金は必ず見つかる

税務調査では、自宅の金庫や仏壇、貸金庫まで調査対象になります。金が発見されれば評価対象となり、未申告が判明すれば追徴課税の対象になります。

※税務調査について詳しくは、こちらを参考にしてください。

4. 金を申告しないとどうなる?重いペナルティに注意

金を相続したにもかかわらず申告を怠った場合、加算税と延滞税のペナルティが発生します。

| ペナルティの種類 | 内容 |

|---|---|

| 過少申告加算税 | 10〜15% |

| 無申告加算税 | 15〜20% |

| 重加算税 | 最大40%(故意に隠した場合) |

| 延滞税 |

2.4%(納期限から2ヶ月以内) |

特に「意図的に申告しなかった」と判断されれば、重加算税の対象となり、追徴課税の額は数百万円に及ぶケースもあるため注意が必要です。

5. 金の相続で「時効成立」は現実的に難しい

「金を相続しても、申告しなければいずれ時効(=税金を納める義務が消える期限)になるのでは?」と考える方もいますが実際に時効が成立するケースはほとんどありません。

相続税の時効は、原則として相続税の申告期限(=亡くなった日の翌日から10か月)から5年ですが、「財産を隠した」などの事実がある場合には、7年に延長されます。税務署はマイナンバーや支払調書などから取引履歴を追跡できるため、時効が成立する前に申告漏れが発覚します。

6.さいごに

金は相続税の課税対象となる財産です。評価額は「相続開始日の時価」に基づいて決まり、複数の業者の価格を比較して有利な価格を選ぶことができます。

「金は現物だから見つからないだろう」と考えるのは少し危険です。税務署はマイナンバー制度や支払調書などを通じて金の保有状況を把握しています。もし申告を忘れてしまうと、加算税や延滞税などのペナルティがかかることもあり、時効で免れるのはかなり難しいのが現実です。

金を相続したときは、ぜひ相続税の申告を検討し、必要に応じて税理士などの専門家に相談してみてください。正しい知識としっかりした対応で、将来のトラブルを防ぐことができます。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。