2024.02.09

《住宅ローン控除の改正について》

Q. 令和6年中に住宅ローンにより新築等をして入居する場合に、子育て特例対象個人に該当すれば、住宅ローン控除の控除額が増えるとのことですが、どれくらい控除額が増えるのでしょうか。

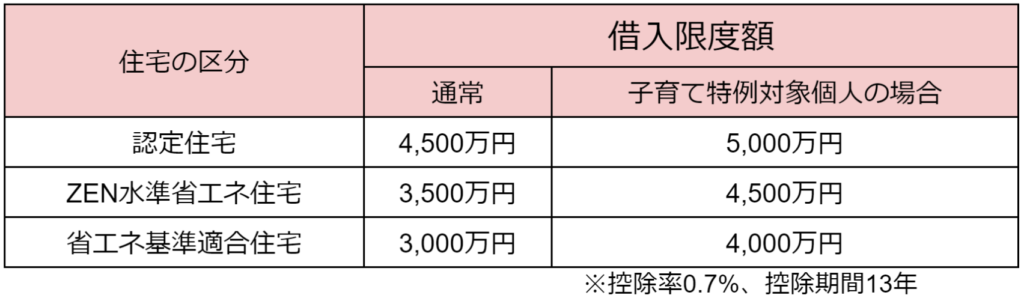

A.令和6年から控除額の計算の対象となる借入限度額は減少するのですが、令和6年度の税制改正により、子育て特例対象個人(夫婦のいずれかが40歳未満又は19歳未満の扶養親族を有する者)が認定住宅等の新築等をした場合は、下記表1のように最大1,000万円が控除対象借入限度額に上乗せされることとなる見込みです。

仮に子育て特例対象個人が省エネ基準適合住宅の新築入居し、

住宅ローン控除額としては、最大91万円が増えることとなります。

13年後に年末ローン残高が上記の借入限度額と同額以上残っていると仮定した場合は、

①. 通常の場合:3,000万円×0.7%×13年=273万円

②. 子育て特例対象個人の場合:4,000万円×0.7%×13年=364万円

③. ②-①=91万円

確定申告などご不明な点がございましたら、OAG税理士法人までご連絡ください。

※令和6年度税制大綱(令和5年12月14日発表)に基づき作成しております。今後、改正法については変更の可能性もありますのでご留意ください。

※その他税制改正に関するご不明な点等ございましたら、OAG税理士法人までお問い合わせください。