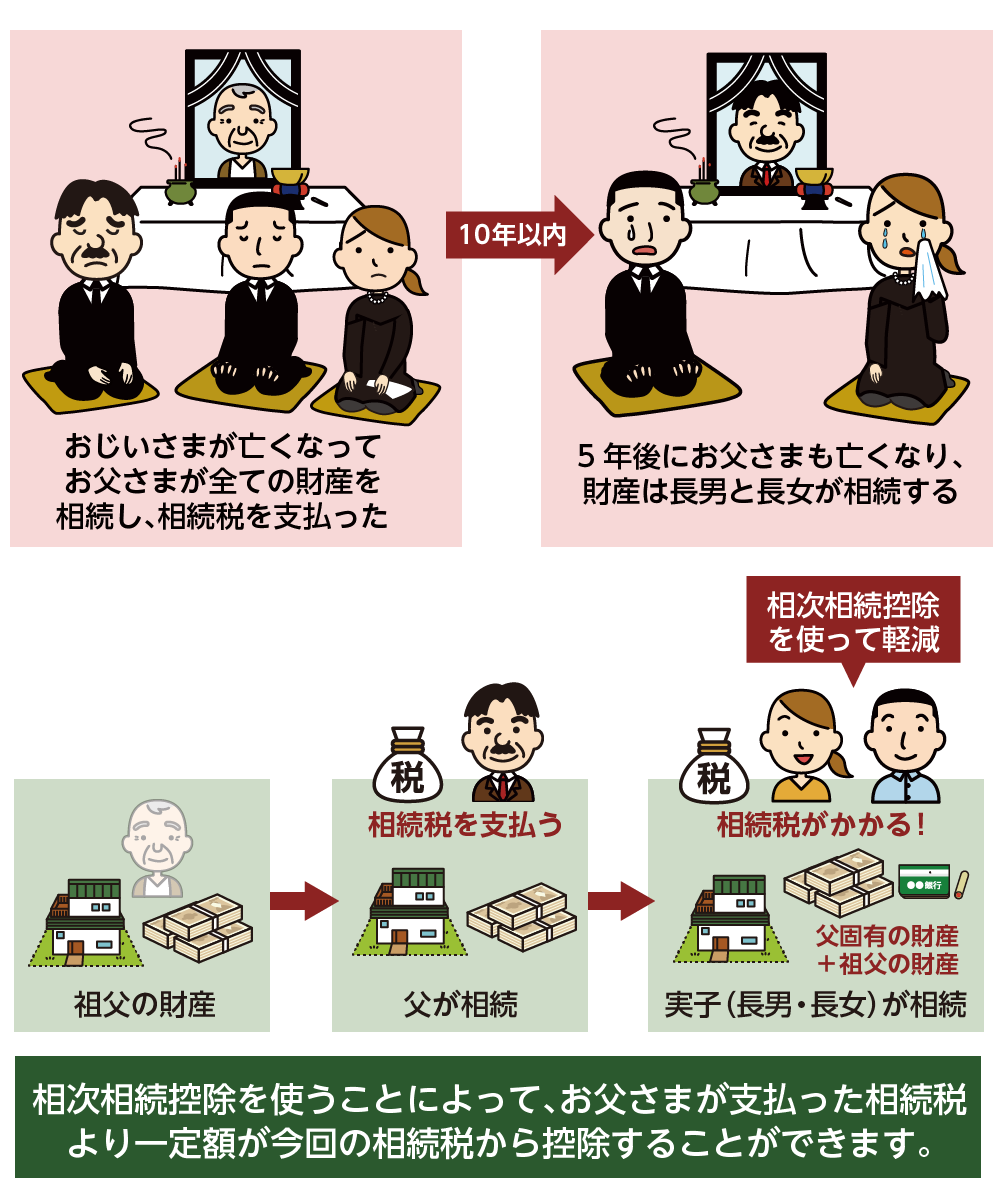

「相次相続控除」で10年以内に続けて相続があったとき相続税を減額できる

- 相続税

「おじいちゃんが亡くなってから、5年でお父さんも亡くなるなんて…。」

「お父さんは多額の相続税を納めたけど、また自分も相続税を支払わなくてはいけないのかな。」

ご家族に相次いで不幸が起こってしまった場合、とても悲しいことである一方で、おじいさまの財産を相続した際にお父さまが相続税を納税したにも関わらず、今回のお父さまの相続でお子さんにもう一度相続税が発生するとなると納得がいかないものです。

このように短期間で同じ財産に対して重複して相続税が発生しないように負担を軽減する制度が「相次相続控除」です。前回支払った相続税額のうち一定の額を今回の相続税から控除することができます。

本記事では、相続税の相次相続控除が適用できる要件と、実際にどのくらい相続税が減額できるのかについてご説明いたします。

1.「相次相続控除」により10年以内に続けて相続が発生した場合に相続税が軽減される

「相次相続控除」とは、相続の開始前10年以内に、亡くなられた方が相続税を支払っていた場合に、今回相続する相続人の相続税のうち一定の金額が控除されるという制度です。

たとえば、おじいさまが亡くなり、お父さまがおじいさまの財産を相続してから5年後にお父さまも亡くなられた場合、おじいさまの財産についてお父さまが相続税を支払っているにも関わらず、お子さんにまた相続税が課税されることになります。

同じ財産について短期間に二回も相続税の課税対象となることから、相続税の負担を軽減するために、相次相続控除を受けることができます。

図1:相次相続控除

2.相次相続控除を受けられる方の要件

相次相続控除は、亡くなられる前10年間に相続税を納めた方が亡くなられた場合、相続人が受けられる控除です。遺言書により財産を引き継いだ受遺者や相続放棄をした方は対象外になります。3つの適用要件を確認しましょう。

【相次相続控除を受けられる方の要件】

①亡くなられた方の相続人であること

②今回の相続の開始前10年以内に発生した相続により亡くなられた方が財産を取得していること

③前回の相続で亡くなられた方に相続税が課税されていること

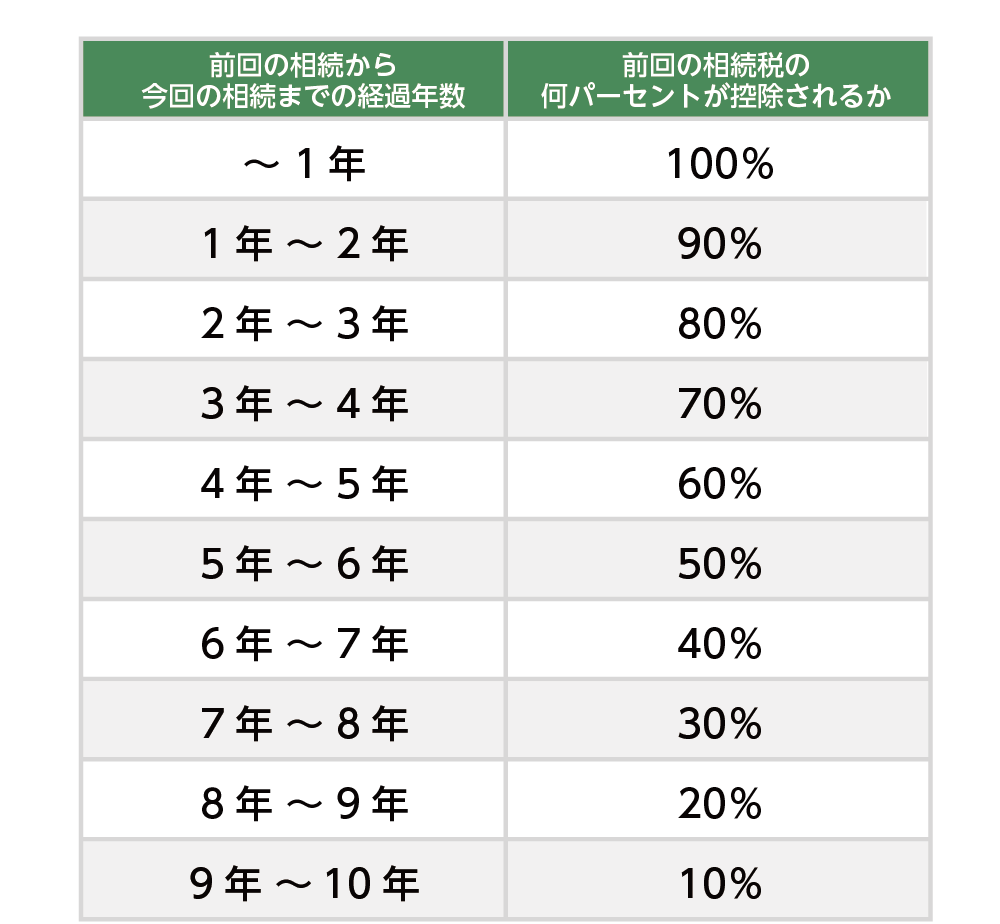

3.相次相続控除の控除額の計算方法

相次相続控除は、前回の相続から今回の相続までの期間が長いほど控除される額は少なくなります。

前回の相続から1年未満の間に亡くなられて相続が発生した場合には、前回支払った相続税額の100%が控除されます。経過年数に応じて、1年につき10%の割合で減少していきます。

表1:相次相続控除は経過年数に応じて控除される

実際にどのくらい相続税を控除できるのか、相次相続控除について具体的に計算をしてみましょう。

控除の正確な金額を計算するために、まず、前回の相続税申告書(控え)と、今回の相続税申告書、もしくは申告内容が分かる資料を準備します。

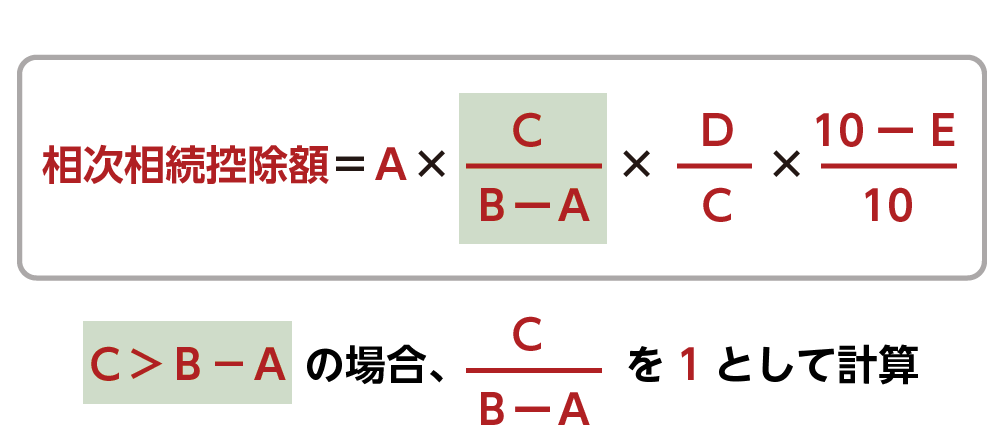

3-1.相次相続控除額の計算式

相次相続控除額の計算式は次のようになります。前回の相続で亡くなられた方が納めた相続税額から、今回の相続までの経過年数につき10%を減額するという計算式になります。

図2:相次相続控除額の計算式

A:今回亡くなられた方が、前回の相続で取得した財産に課せられた相続税額

B:今回亡くなられた方が、前回の相続で取得した財産の価額

C:今回の相続で相続人(受遺者含む)全員が取得した財産の価額の合計額

D:相次相続控除を適用する方が、今回の相続で取得した財産の価額

E:前回の相続から今回の相続までの経過年数(1年未満は切り捨て)

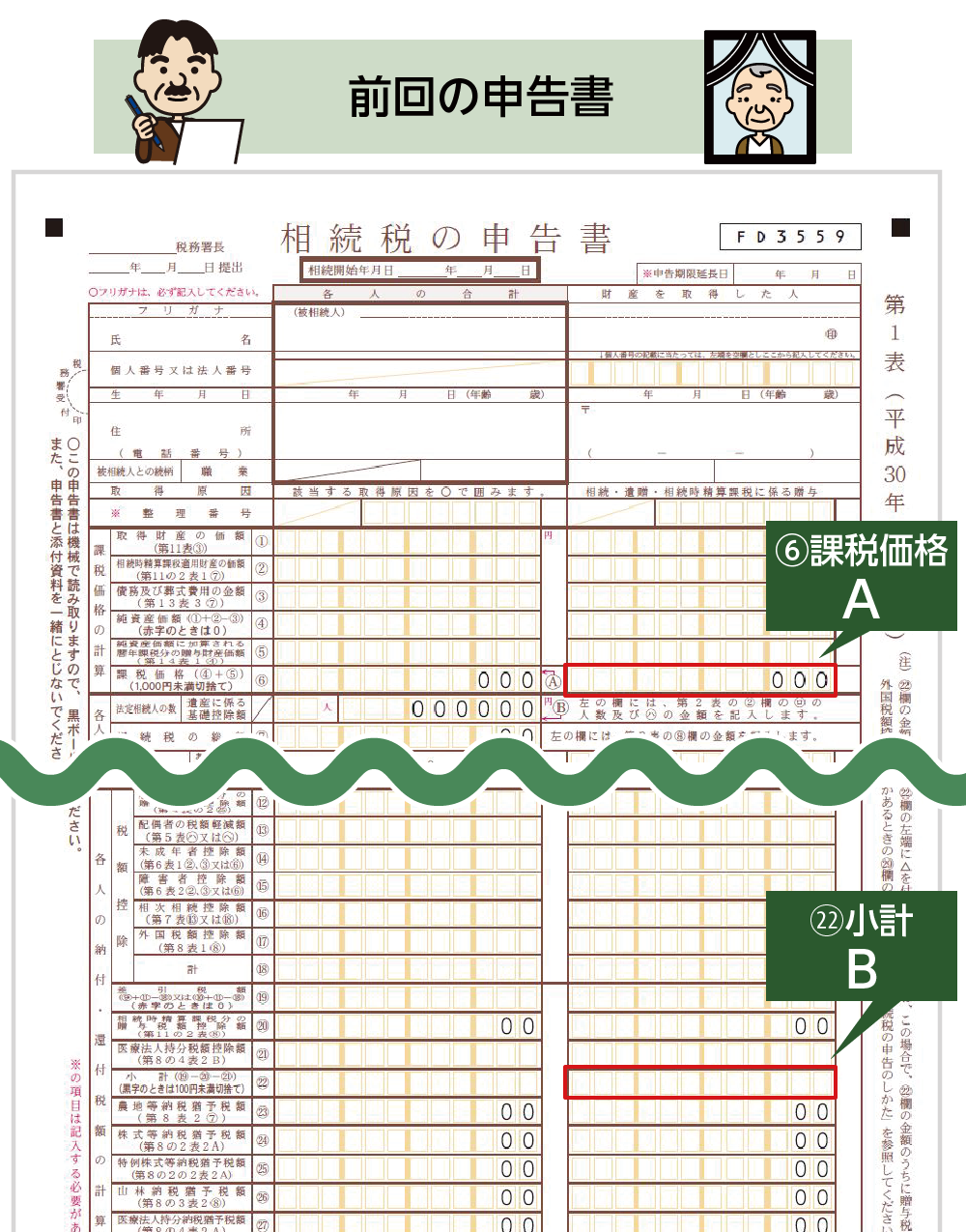

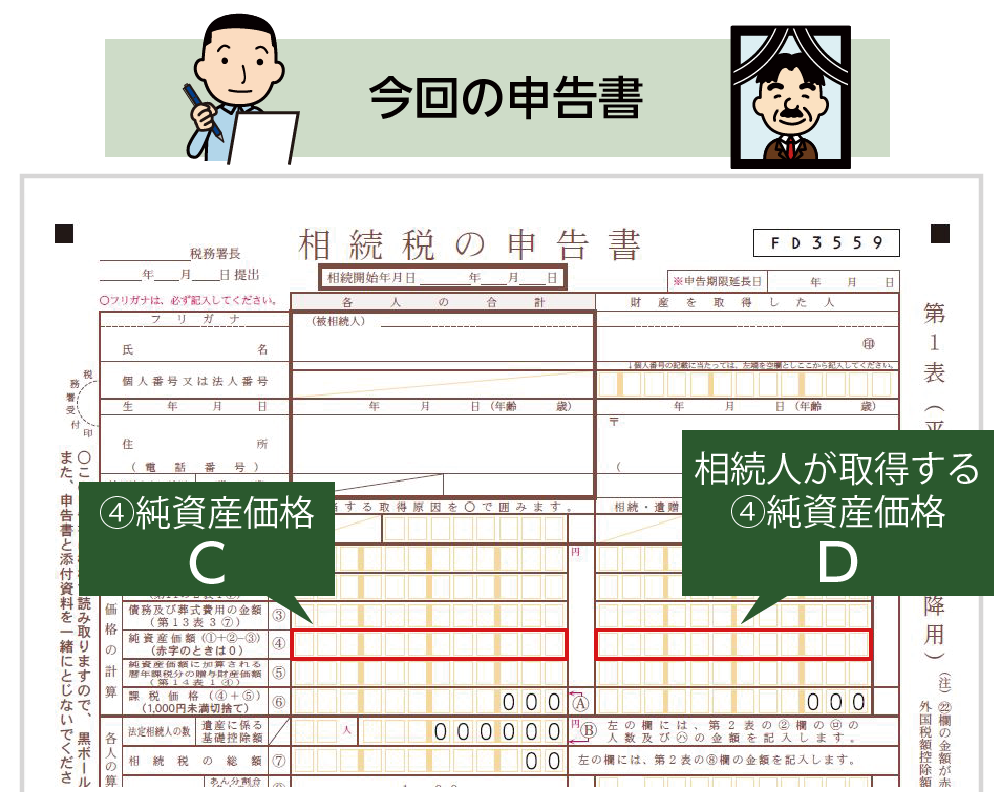

前回の相続税申告書(控え)から、第1表の記載(図3)を参照してAとBの金額を確認します。続いて、今回の相続について申告書の作成を進めて、第1表の記載(図4)を参照し、CとDの金額を確認してください。

図3:前回の相続税申告書の第1表よりAとBは確認できる

図4:今回の相続税申告書の第1表よりCとDを確認する

3-2.相次相続控除額の計算例

相次相続控除の計算例を具体的にご説明いたします。

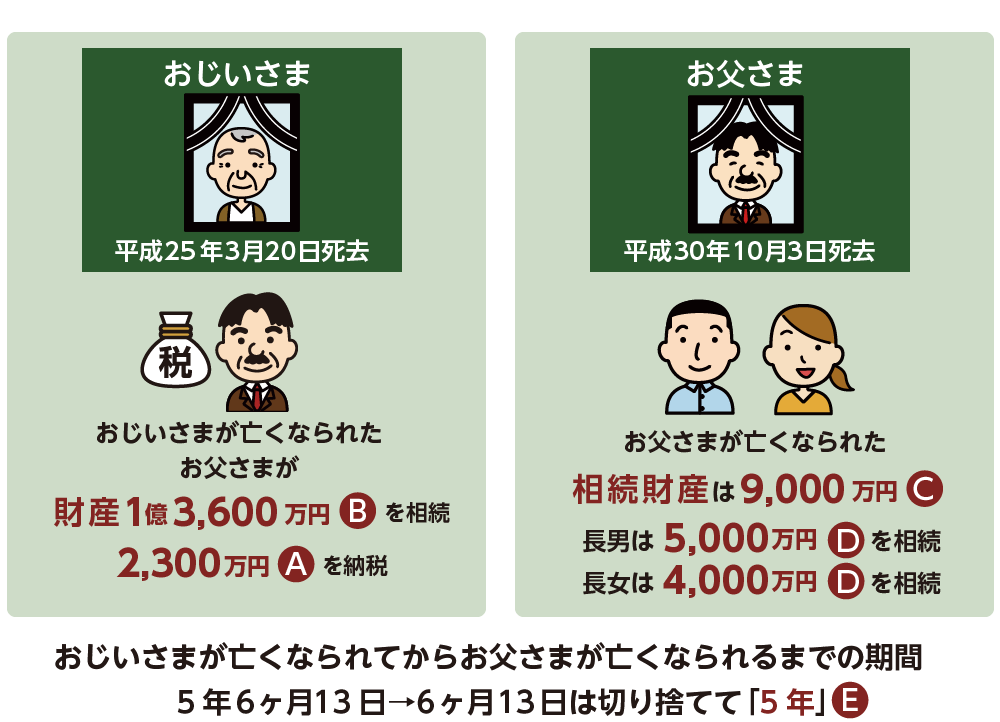

事例:

おじいさまが亡くなられた前回の相続でお父さまは遺産1億3,600万円(B)を相続し、相続税を2,300万円(A)納めた。

おじいさまが亡くなられて5年6ヶ月13日(⇒5年(E))後にお父さまが亡くなられた。

今回のお父さまの相続における相続人は長男、長女の2人。

長男はお父さまの遺産9,000万円(C)のうち5,000万円(D)を相続した。

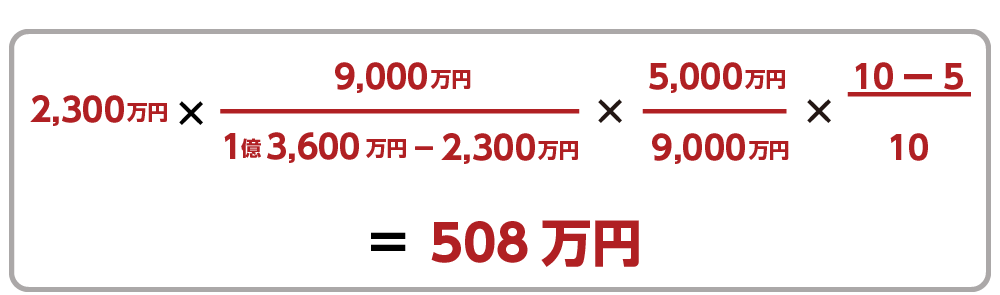

長男の相続税は、相次相続控除適用により約508万円軽減される。

図5:相次相続控除の計算の具体例

4.相次相続控除を適用する5つのポイント

相続税の計算をするときの相次相続控除の適用方法を、5つのポイントでご説明いたします。前提として、相次相続控除は今回亡くなられた方が10年以内に相続税を支払っていた場合のみ対象となりますので間違えないようにしましょう。

4-1.控除額は今回の相続における財産の取得割合で決まる

相次相続控除は、各相続人が取得した相続財産の金額によって適用されます。控除する額を調整することはできません。3-2の事例で、長男と長女の相続財産の取得割合は5:4ですので、控除される金額も5:4(長男約508万円、長女約407万円)となります。

相続税の申告書上でも、取得割合に応じて自動按分する仕様になっています。

4-2.相次相続控除を使って納税額がゼロなら申告不要

相次相続控除を適用することにより相続税がゼロ円になった場合には相続税の申告は不要です。

4-3.「配偶者の税額軽減」と相次相続控除は併用できる

相続人の中に配偶者がいるときは、「配偶者の税額軽減」を適用することができ、配偶者の相続財産のうち1億6,000万円までまたは、法定相続分までは相続税がかかりません。この「配偶者の税額軽減」が利用できる場合には先に適用し、それでもなお支払うべき相続税がある場合に相次相続控除を適用します。

一方、たとえば前回の相続でお父さまが亡くなられたときにお母さまは配偶者控除を適用して相続税を納めていない場合は、今回のお母さまの相続時にお子さんは相次相続控除を適用できません。

※配偶者の税額軽減について詳しくは、こちらを参考にしてください。

4-4.未分割でも相次相続控除は適用できる

遺産分割協議が調っていなくても相次相続控除の適用は可能です。一旦法定相続分で分割したものとみなして、相続税の申告と納税をおこないます。なお、相続税の申告期限までに申告・納税をしない場合は、延滞税や加算税のペナルティが課されますので注意が必要です。

4-5.申告後の更正の請求手続きでも適用可能

相次相続控除を適用せずに相続税申告をおこなった後に相次相続控除の適用の対象者であることが分かった場合は、更正の請求をすることにより、相次相続控除を適用できます。

「更正の請求」手続きで、修正した申告内容が認められると相続税が還付されます。

※更正の請求について詳しくは、こちらを参考にしてください。

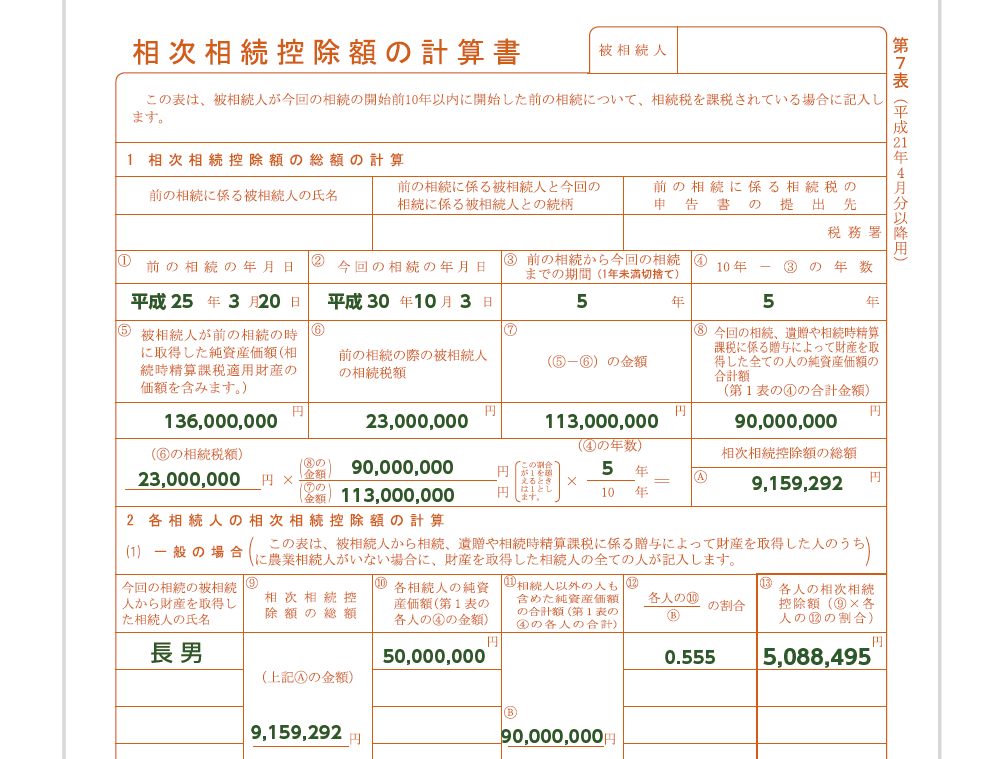

5.相続税申告時は相次相続控除額の計算書(第7表)を提出する

相次相続控除の内容は、申告書第7表に記載します。項目にそって金額を記載し計算をすると、控除額が算出されます。相次相続控除を適用する場合は、相続税申告書と一緒に提出します。

図6:相次相続控除の計算書の記載例

6.まとめ

相次相続控除の適用で相続税がどのくらい控除できるのか、イメージがつきましたか。

10年以内に二回以上相続が発生した場合には、相次相続控除の要件を確認し、忘れずに適用しましょう。

万が一、相次相続控除を適用し忘れて相続税の申告をしてしまったとしても、更正の請求をおこなうことにより適用することができます。

相次相続控除の対象の方は、控除額の計算方法を把握されたことかと思います。相次相続控除額は、相続財産の正確な評価を確実におこなわなくてはなりません。相続税を専門にしている税理士へ相談されることをおススメします。