相続税を分割して支払う延納制度4つの要件と申請方法・利子について解説

- 相続税

「父が残した不動産に相続税がかかりそう・・・不動産以外の相続財産はほとんどなく、申告期限までにはとても払えそうにない。調べてみると、相続税は延納といって、分割で納めることもできるようだが、いったいどのような手続きをすればよいのだろうか?」

相続税の納税は、原則、申告(納税)期限までに、現金一括で納めなくてはなりません。しかし、相続した財産が不動産以外はほとんどないような場合、納税資金を準備することは非常に困難だと思います。

そのようなときには、税金を分割して納める「延納制度」を利用することができます。しかし、簡単に利用できるわけではなく、まずは国税庁の審査基準(申請要件)というものをクリアしなければなりません。

この記事では、延納が認められる要件、延納できる期間、延納期間に課せられる利子税について、詳しく説明していきます。ご自身の状況は、延納申請ができるかどうかを確認するための参考にしていただければと思います。

1.相続財産プラス自己資金で払えない相続税は「延納」

延納制度のメリットは、多額の相続税を分割して支払うことができる点です。

しかし、「本当に支払うことができないのか」という点について厳しく審査されます。

詳しくは、2章の要件で説明していきますが、「相続税が支払えない状況」として、延納が認められるのは、「納税者が、支払えるものをすべて支払い終わったあと」で判断される点に注意が必要です。

また、延納額を支払うタイミングは、年1回となります。延納制度には利子税があり、財産の種類や延納する期間によって異なる利率を用いて計算され、本税と併せて納めなければなりません。

図1:延納が認められる考え方

2.相続税の延納が認められる4つの要件

延納制度を利用するには以下の4つの要件をすべて満たす必要があります。

<延納制度適用のための4つの要件>

① ご自身が納める相続税が10万円以上である

② 相続人ご自身の財産を充当しても相続税が支払えない

③ 延納額に見合う担保財産が用意できる

④ 相続税の申告期限までに延納申請書を提出する

2-1.ご自身が納める相続税が10万円以上である

相続人1人あたりの相続税額が10万円を超えていることが必要です。相続人全員の相続税の総額ではありません。延納審査も相続人ごとにおこなわれます。

例えば、相続人である長男の相続税が70万円、長女は9万円だった場合、長女の延納は認められません。

2-2.相続人ご自身の財産を充当しても相続税が支払えない

延納とは、相続した財産の範囲では、相続税が支払えない場合に利用できるのではなく、相続人ご自身の財産まで納税資金に充てて支払っても、なお相続税が納めきれない場合に利用できる制度です。

もちろん相続人ご自身の財産をすべて費やすのではなく、必要な生活費や、事業を営んでいる場合には、事業が継続できるだけの資金を差し引いた金額を、納税資金に充てるということです。つまり、相続した財産から支払うことに加えて、相続人ご自身が所有する現金を費やしても、まだ相続税の支払いが完了しない場合に、この要件を満たしていることになります。

2-3.延納額に見合う担保財産がある

延納期間には、一定の利子(詳しくは3章で説明)が付くため、この利子税分も含め、延納額に相当する額の担保を用意できなければ、延納は認められません。ただし、延納額が100万円以下で、延納期間が3年以下の場合、担保提供をする必要はありません。

担保として認められる財産は、相続、または遺贈により取得した財産でなくても構いません。相続人ご自身の財産や、共同相続人、または第三者の方が所有している財産であっても、担保として提供することは可能です。

国は、相続税が未納となる事態だけは回避したいので、いざというときのために、代わりに回収できる担保財産がなければ、延納制度を適用することはできません。

担保にできる財産とは以下のような種類の財産です。

【担保にできる主な財産の種類】

① 国債及び地方債

② 社債その他の有価証券

※国債や有価証券は、担保にするよりも売却して納税する方が一般的

③ 土地・建物

※売却できる価値があり、抵当権が設定できる場合

④ 税務署長が確実と認める保証人の保証

2-4.相続税の申告期限までに延納申請書を提出する

延納制度の適用には申請が必要です。

延納申請は、原則、相続税の申告(納税)期限である相続開始の翌日から10ヶ月以内に行わなければなりません。(または、相続税の申告期限後に相続税の申告や修正申告をする場合の「申告書を提出した日が延納申請期限」となります。)延納申請書に担保提供関係書類を添付して管轄の税務署に提出します。

担保の内容が決まらない場合は、「担保提供関係書類提出期限延長届出書」を提出することにより、1回の届出につき3ヶ月を限度として、最長6ヶ月まで期限を延長することが可能です。 「相続税延納申請書」などの用紙は、国税庁のホームページよりダウンロードすることができます。

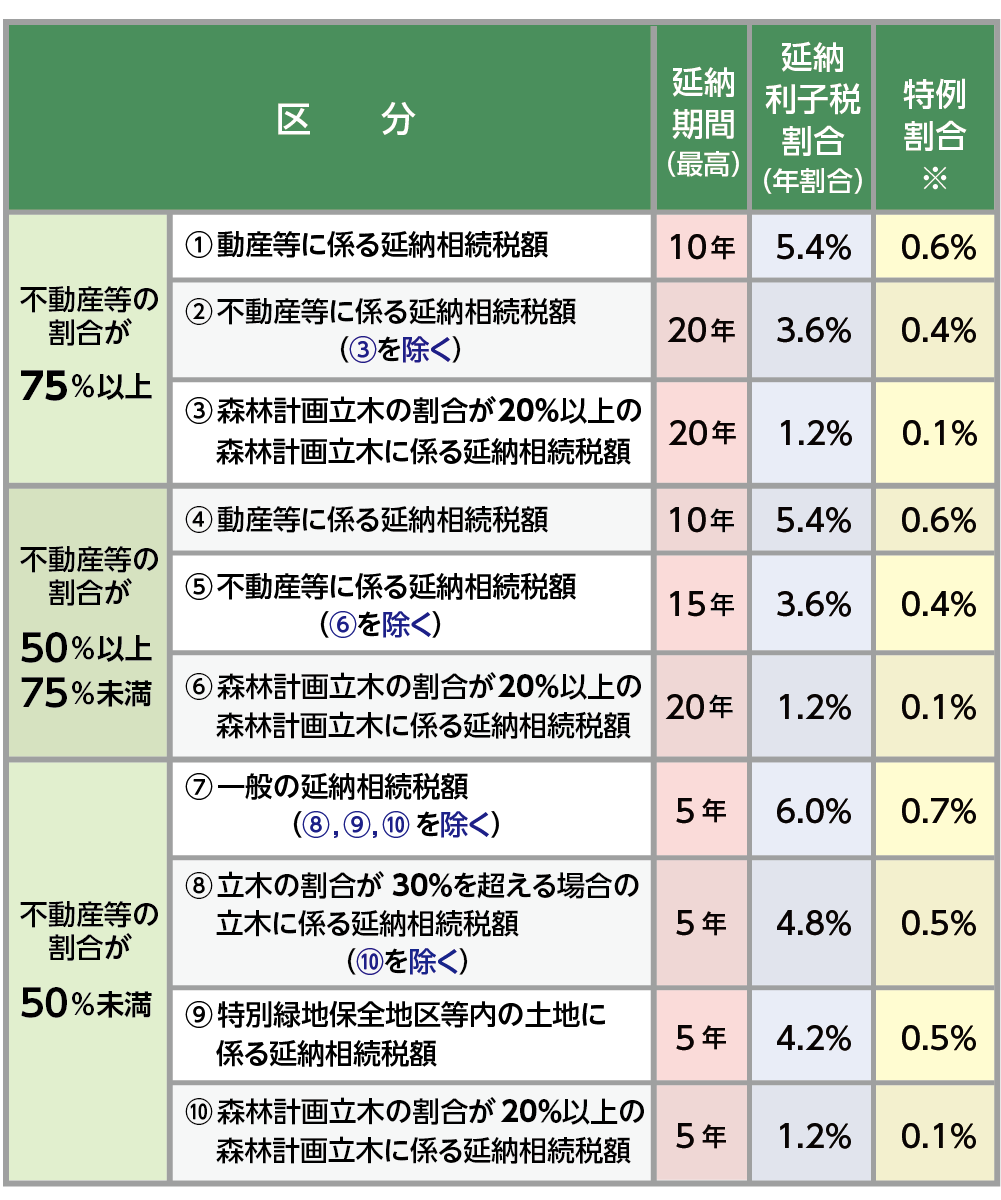

3.延納できる期間と利子税の考え方

延納には、相続税の延納期間と国の定める利率に応じた利子税が課されることになります。

利子税は、未納分である延納額に対してのみ、かかります。 利率や、延納できる期間については、「ご自身が相続した遺産総額に対し、相続した不動産が占めている割合」に応じて、以下の表のように定められいます。

利率は、「特例基準割合」という特殊なレートを基準に計算されていますが、現況では低金利状況が続いるため、市場の実勢金利とかけ離れることがないよう、「特例割合※」という低い金利に抑えています。

表1:延納期間と利子率(令和4年1月1日現在)※国税庁ホームページより引用

3-1.延納期間は5年~最長20年

相続税の延納期間は、5年~最長20年の間で、年1回の納付となります。利子税は、延納申請をした際の利率が、完済までずっと適用されます。

延納は「繰り上げ返済する」ことが可能です。繰り上げ返済をすれば、その年数分の利子税を支払わなくてよいということになります。

3-2.延納利子税の計算事例

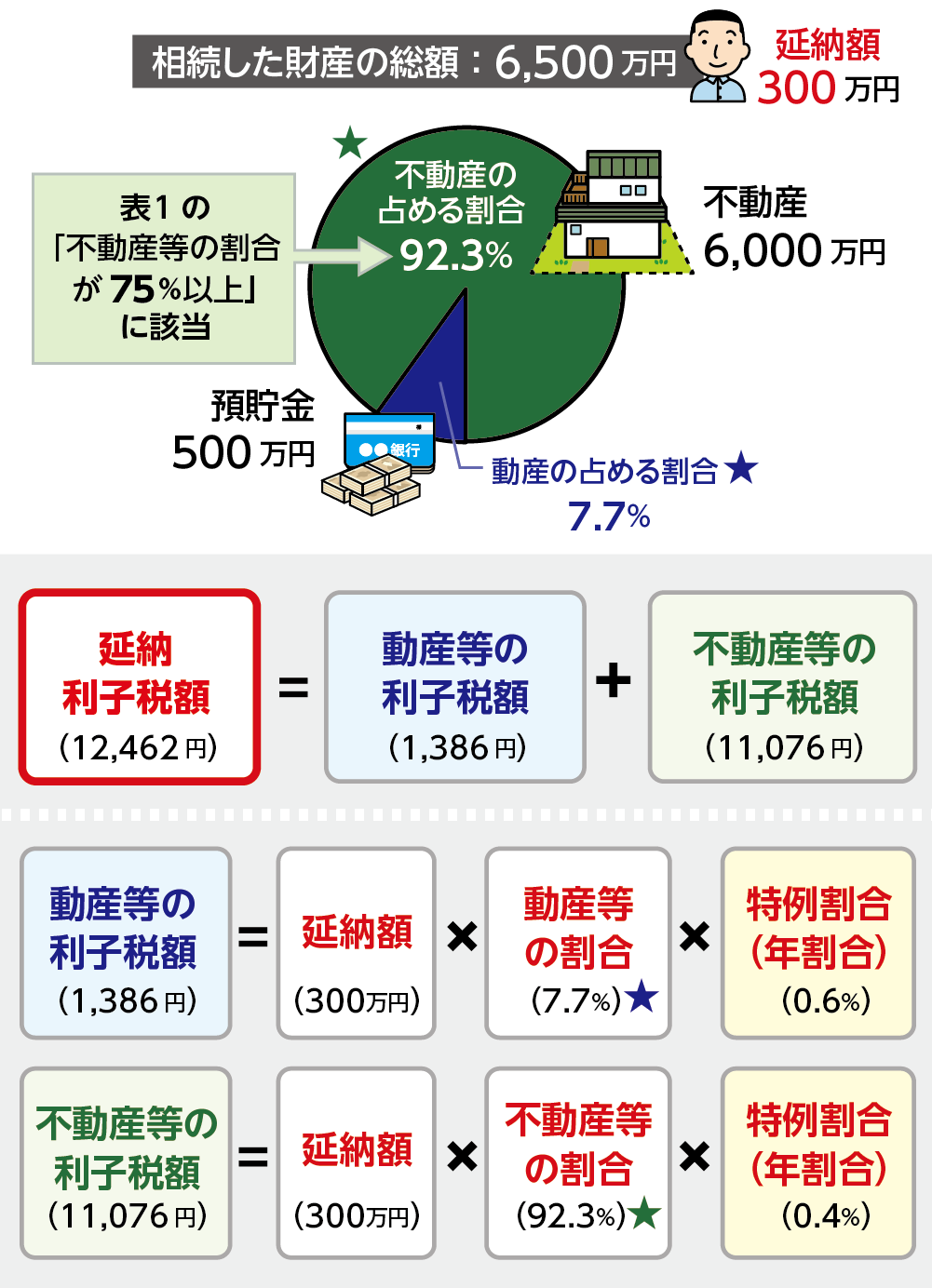

延納期間と利子率について、具体的な事例で確認してみましょう。

【事例①】長男が不動産6,000万円、預貯金500万円を相続し、延納額300万円だった場合

長男が相続した総額(6,500万円)のうち、相続した不動産(6,000万円)が占める割合は92.3%であるため、上記表1の「不動産等の割合が75%以上」の区分に該当します。

不動産と預貯金では利率が異なるため、この事例の場合も別々に利子税額を計算することになります。利率:預貯金の特例割合=0.6% 不動産の特例割合=0.4%

初年度の利子税額は、さらに以下の数式に当てはめて計算していきます。

図2:利子税額の計算式

動産等の割合は7.7%なので、動産等の納付すべき税額:300万円×7.7%=231,000円

動産等の利子税額:231,000円×0.6%=1、386円

不動産等の割合は92.3%なので、不動産等の納付すべき税額:300万円×92.3%=2,769,000円

不動産等の利子税:2,769,000円×0.4%=11,076円

利子税の合計額:1,386円+11,076円=12,462円

なお、延納額の元本(支払うべき相続税の総額から実際に支払った額を差し引く)は、毎年減っていきます。延納額の元本とは、事例①でいうの300万円のことであり、毎年減っていく元本に応じ、利子税額も減少します。

元金均等のため、支払いが進むにつれて1回の支払額が少なくなりますが、当初は未払いの元本に対する利子税を負担するため、支払額は多くなります。

4.延納制度の申請方法

延納を選択した場合の申請方法についてご説明いたします。

申請の流れと必要書類を確認して、原則、相続税の申告・納税期限(または、納付すべき日)までに、申請書類を整え、管轄の税務署へ提出してください。納付すべき日とは、相続税の申告期限後に相続税の申告や修正申告をした場合の「申告書を提出した日」のことです。

4-1.延納申請の流れ

申請は、次の3つのステップで進みます。

図3:延納の申請手続きの流れ

① 相続税の申告・納税期限、もしくは納付すべき日(延納申請期限)までに、亡くなられた方の

住所地を管轄する税務署に「延納申請書」等の必要書類を提出します。

② 延納の審査期間は原則として3ヶ月以内とされています。

3ヶ月の期間内に、許可、もしくは却下等の連絡がこなければ、許可されたこととみなします

が、担保調査のために、最長6ヶ月まで延長される場合があります。

③ 税務署より、延納申請の許可、または却下がおこなわれます。

4-2.延納申請に必要な書類

延納税額が100万円以下、かつ延納期間が3年以下の場合を除き、「延納申請書」に「担保提供関係書類」を添付する必要があります。「担保提供関係書類」を提出できない場合は、「担保提供関係書類期限延長届出書」が必要となります。

【延納申請書の主な記載事項】

① 延納申請税額

② 金銭で納付することを困難とする理由

③ 相続する総額のうち、不動産の占める割合

④ 延納期間

⑤ 分納金額 ・・・など

5.延納でさえも払えない場合には物納に変更

許可された相続税の延納額について、延納でも納付することが困難な状況に陥ってしまった場合には、申告期限から10年以内であれば、「物納への変更」を申請することができます。まだ分納期限が到来していない未払いの相続税額の範囲内で、物納申請をすることになります。

※相続税の物納について詳しくは、こちらを参考にしてください。(当サイト内)

6.まとめ

本来、相続税は現金一括の納付が原則ではありますが、想定以上の財産を相続することになったり、納税額に充当できる十分な資金が用意できない場合、期限内であれば、延納申請をすることが可能です。

延納の要件を満たせれば、相続税を分割して納付することができるようになりますが、デメリットとして、納付する相続税に加え、利子税が加算されることになりますので、慎重に検討する必要があります。

担保提供財産の選定や、利子税額の計算方法など、延納制度に関することは、専門的な知識を要するため、相続専門の税理士にご相談ください。特に、担保に関する税務署の審査は厳しく、自己判断だけの安易な解釈で申請手続きを進めても、数ヶ月後に却下となる可能性は高く、納税に関するリスクがさらに高まる結果になり兼ねませんので、相続税の支払いに不安がある場合は、早めにご相談されることをお勧めいたします。