【令和5年4月施行】遺産分割協議の期限は10年?民法改正のポイントを解説

「遺産分割協議の期限が10年になったと聞いたけれど…」

「遺産分割協議をしないまま長い年月が経ってしまい、どうしたらよいか心配だ…」

令和3年の民法改正により、遺産分割協議において、特別受益と寄与分は相続開始から10年が経過すると主張できなくなるという期限が設けられました。亡くなられてから10年経過後は原則として法定相続分による遺産分割になります。なお、遺産分割協議に期限はありません。

本記事では、令和5年4月1日に施行された遺産分割に関する改正法についてご説明いたします。

経験豊富な相続専門の税理士がご対応させていただきますので、

お気軽にお問い合わせください。

※無料面談は対面(ご来社)もしくはウェブ(ご自宅)での実施となります。

Contents

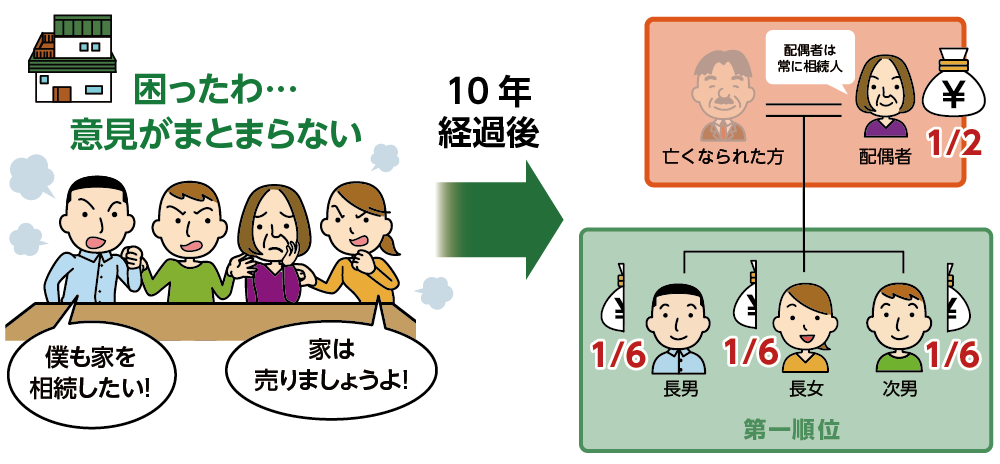

1.遺産分割協議が10年以内に調わないとき「法定相続分」による相続になる

遺産分割協議には期限はありません。ただし、令和3年の民法改正により相続開始から10年経過後の遺産分割は、法律によって決められた相続分である「法定相続分」または遺言で定められた相続分である「指定相続分」により行うことになりました。

改正法は、所有者不明土地の解消を目的としています。相続が開始して相続人が複数いる場合は、相続財産は相続人の共有になります。遺産分割協議が調わないことにより不動産の相続登記(所有権移転登記)が行われないまま次の相続が発生すると、権利関係が複雑になり所有者不明土地が増えるという問題がありました。相続登記が義務化(令和6年4月1日施行)されるとともに、遺産分割を早期に進めるよう民法改正がされました。

改正法は令和5年4月1日に施行されています。

図1:遺産分割協議が10年以内に調わないとき「法定相続分」による相続になる

2.特別受益と寄与分の主張は相続開始から10年が期限

改正後は、相続開始から10年経過後は遺産分割協議で特別受益と寄与分の主張ができなくなり、法定相続分または指定相続分で遺産分割することになります。特別受益の持ち戻しや寄与分は相続人間の公平を図るための制度ですので、遺産分割協議をしないまま10年の期限を迎えると不利益を被る可能性があります。

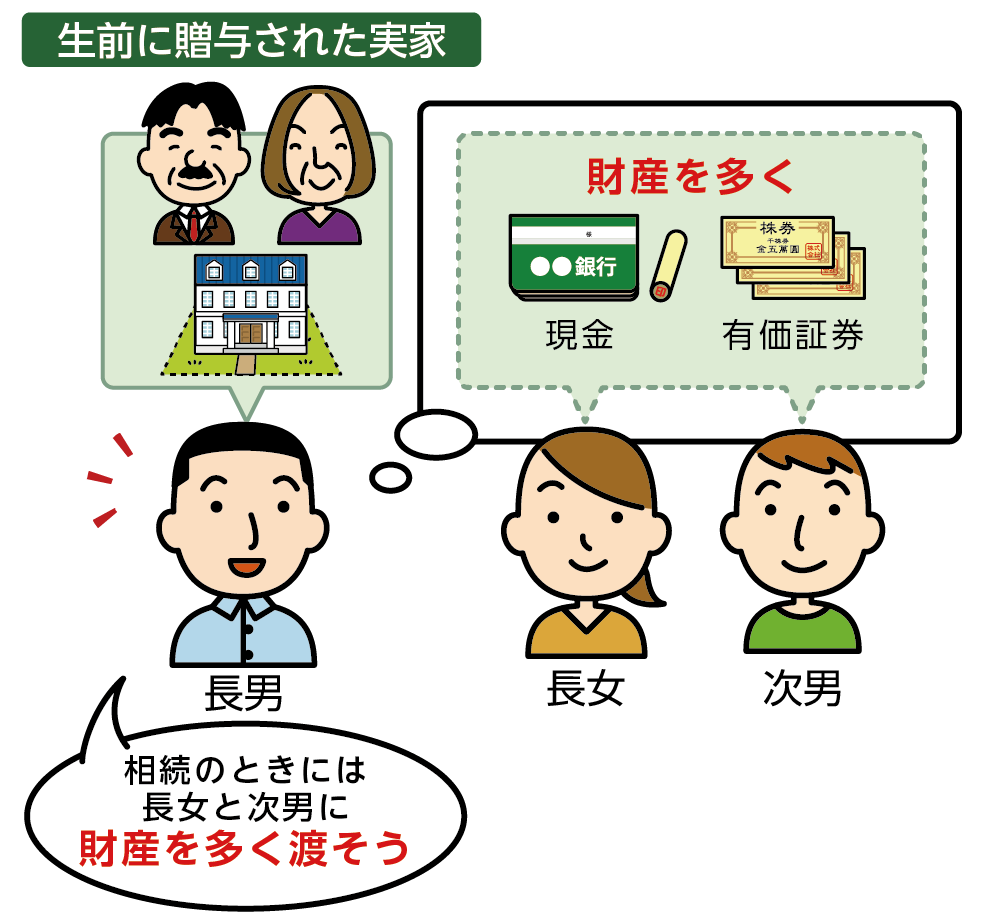

2-1.特別受益の持ち戻しができなくなる

特別受益とは、一部の相続人が亡くなられた方から生前贈与や遺贈、死因贈与などで受け取った利益のことです。特別受益があった場合は、遺産分割協議の際にその利益を相続財産に合算して(持ち戻して)各相続人の相続分を決めなくてはなりません。相続開始から10年経過後は特別受益の持ち戻しができなくなります。

図2:特別受益の持ち戻しが認められると生前贈与等を受けていない相続人の取得分が増える

※特別受益の持ち戻しについて詳しくはこちらをご覧ください。(当サイト内)

関連記事

2-2.寄与分が認められなくなる

寄与分とは、相続人の中に亡くなられた方の財産の維持または増加について特別の寄与をした人がいる場合に、他の相続人より多く財産を取得できる制度です。相続開始から10年経過後は寄与分の主張ができなくなります。

図3:寄与分が認められると特別の寄与をした相続人の取得分が増える

※寄与分ついて詳しくはこちらをご覧ください。(当サイト内)

関連記事

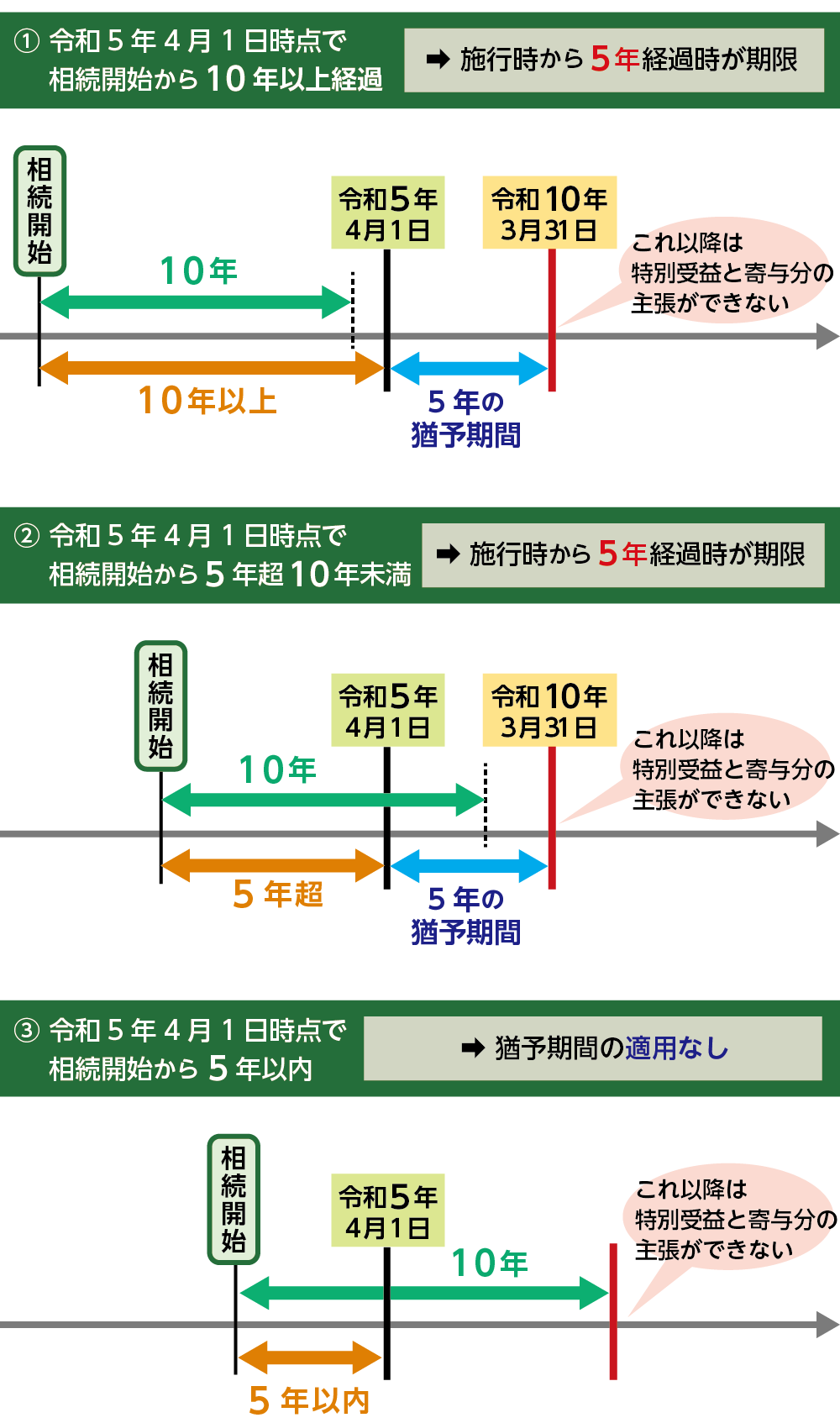

3.施行日前に相続が開始したときは期限に5年の猶予がある

改正法は令和5年4月1日の施行日前に相続が開始したときの遺産分割にも適用されます。施行日の時点ですでに相続が開始してから10年が経過している場合や、施行日以降5年未満で10年が経過する場合は、施行日から5年の猶予期間があり、特別受益と寄与分の主張ができます。

図4:相続開始時期に関わらず改正法が適用されるが5年の猶予期間がある

4.10年経過後も遺産分割協議で特別受益と寄与分を主張できるケース

遺産分割協議が調っていないが、相続の開始から10年経過後も特別受益や寄与分を考慮した具体的相続分による遺産分割をしたい場合は、遺産分割請求をする必要があります。実際には、家庭裁判所の遺産分割調停あるいは審判の手続きを利用します。

【相続開始時から10年経過後も具体的相続分による遺産分割ができるケース】

①相続開始時から10年経過前までに家庭裁判所に遺産分割請求をしたとき

②相続開始時から10年の期間満了前6ヶ月以内に、遺産分割請求をすることができないやむを得ない事由が相続人にあった場合において、その事由が消滅した時から6ヶ月経過前に相続人が家庭裁判所に遺産分割請求をした場合

なお、遺産分割協議に期限はないため(1章参照)、相続開始から10年経過後であっても遺産分割協議で相続人全員の合意が得られれば具体的相続分による遺産分割をすることができます。

※遺産分割調停について詳しくはこちらをご覧ください。(当サイト内)

関連記事

経験豊富な相続専門の税理士がご対応させていただきますので、

お気軽にお問い合わせください。

※無料面談は対面(ご来社)もしくはウェブ(ご自宅)での実施となります。

5.まとめ

令和5年4月1日より民法の改正法が施行され、相続開始時から10年経過後は遺産分割協議で特別受益の持ち戻しおよび寄与分の主張をすることができなくなりました。相続開始から10年経過後の遺産分割は「法定相続分」を基準とします。施行日前に相続が開始した場合でも改正法が適用されますが、経過措置により施行日から5年の猶予期間が設けられています。

遺産分割協議に期限はありません。ただし、相続放棄は相続が開始したことを知ったときから3ヶ月以内、相続税申告期限は10ヶ月以内など期限のある手続きがありますので注意が必要です。

遺産相続手続きの期限について詳しくはこちらを参考にしてください。(当サイト内)

関連記事

遺産分割協議は落ち着いてからしようと考えているもののそのままになっている方や特別受益の持ち戻しまたは寄与分の主張をしたいけれど相続開始から10年経過が間近に迫りご不安な方は、相続に強い税理士にご相談されることをおススメいたします。