相続税の税務調査の対象になりやすいケースとは?対応法を徹底解説

- 相続

- 相続手続き

- 相続税

相続税の申告手続きは無事に済んでいるはずなのに・・・。」

「私は税務調査の対象なのかしら。」

税務署は、提出された申告書の内容に疑問を持った場合や不備が見られた場合、申告後1~2年以内に「税務調査」を行うことがあります。

相続に関する税務調査は、財産の全体像や申告内容の正確性をチェックするもので、場合によっては追徴課税が課されることもあります。

この記事では、相続における税務調査の概要から、調査対象になりやすいケース、調査の流れ、備えておくべき対策まで、わかりやすく解説します。

ぜひ参考になさってください。

目次

1.相続における税務調査とは申告内容に対する調査

相続における税務調査とは、相続税の申告内容が適正かどうかを税務署が確認する手続きであり、申告漏れや計算ミス、不自然な取引がないかを調査し、誤りがあれば是正して適正な課税を行うことを目的としています。

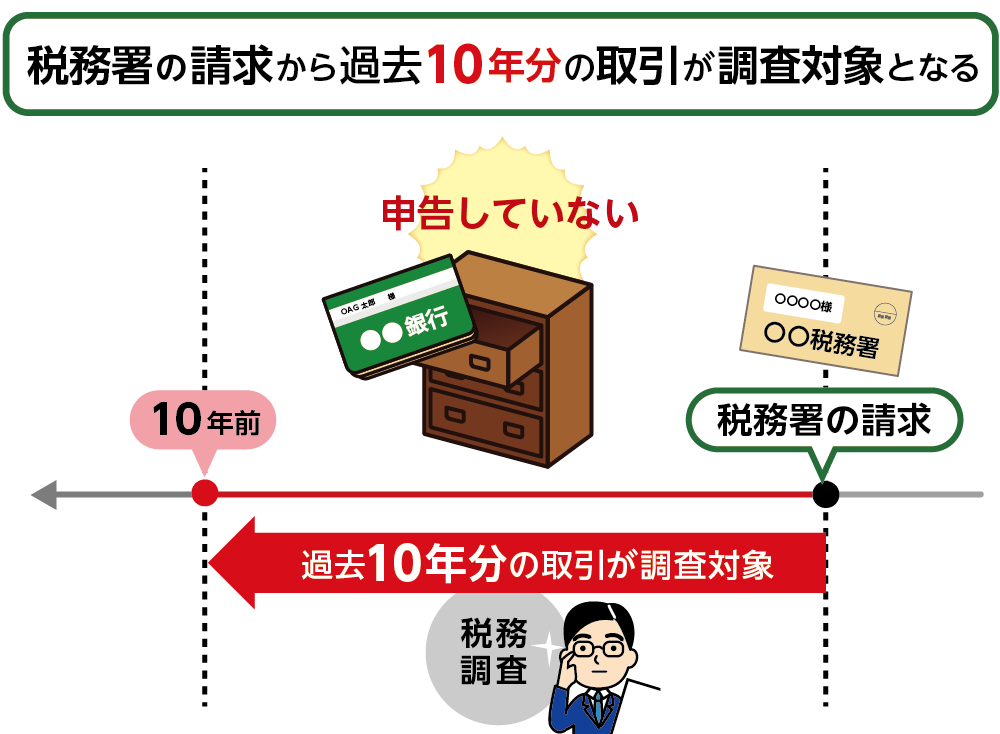

税務調査の対象期間は、原則として相続税の申告期限から5年以内です。実際には、申告から1〜2年以内に調査が行われることが多く、5年を過ぎると通常は調査されません。

一方で、税務調査では申告内容を検証するために、相続開始前の取引も確認されます。たとえば、名義預金や生前贈与の有無を把握するために、被相続人や相続人の口座の過去の入出金履歴を調査することがあります。

金融機関は、通常、請求日から過去10年分の取引履歴を保存しており、税務署はその範囲内で情報開示を求めます。

これは、過去の取引に相続財産に該当するものが含まれていないかを確認するためのもので、相続税の課税対象期間自体が遡るわけではありません。

図1:税務署の請求から過去10年分の取引が調査対象となる

2.税務調査の対象となりやすい7つのケース

相続税の申告が必要であるにもかかわらず、無申告であった場合は、当然、税務調査の対象となります。その他、税務調査の対象となりやすいケースにはどのようなものがあるのか、主な6つのケースをご紹介します。

2-1.相続財産の額が大きい場合(2億円以上)

相続財産が2億円を超えるような場合、財産評価や計算の過程でミスが生じやすくなります。

また、税率も高くなるため、万が一修正申告が必要になると、追加で納める税額も大きくなりがちです。こうした理由から、高額な相続は税務署の注目を集めやすく、調査対象となる可能性が高まります。

なお、財産の大部分を金融資産が占めているケースでは、評価の正確性や申告内容の整合性がより厳しく見られる傾向があります。

2-2.相続税申告書に不備がある場合

相続税申告書に計算ミスや記入漏れ、書類の添付忘れといった不備がある場合や、コンピュータによるチェックで数値の誤りが検出された場合、さらに申告内容と実際の財産の動きに食い違いがある場合には、税務署が申告の正確性に疑問を持つため、税務調査の対象となる可能性が高まります。

2-3.相続人により申告内容が異なる場合

複数の相続人がいる場合は、通常、協力して1つの申告書を作成・提出するのが一般的ですが、相続人同士の不仲で別々の税理士に依頼したりすると、それぞれの相続財産の範囲が異なることにより、申告内容に違いが生じることがあります。

相続人ごとに申告内容が異なる場合は、それぞれの申告内容をすり合わせる必要があるため、税務調査の対象となる可能性があります。

2-4. 生前贈与があったと疑われる場合

被相続人の預金口座から頻繁に出金されていたり、多額の資金移動が確認されたりする場合、生前贈与が行われていた可能性があるとして、税務署が注目することがあります。

特に、贈与契約書がない、贈与税の申告がされていない、資金の使用実態が不明など、不透明な取引があると、贈与を装った相続財産の移転とみなされ、税務調査につながるリスクが高くなります。

2-5.名義預金の存在が疑われる場合

税務署は、税務調査の前(または調査期間中)に、被相続人が利用していた金融機関に対し、被相続人本人以外の名義(家族や親族、第三者など)での取引がないかを照会します。

名義預金とは、名義上は他人のものとなっていても、実際には被相続人が管理・運用していた預金を指します。

たとえば、名義人に収入や資産形成の根拠がないにもかかわらず多額の預金がある場合や、預金通帳や印鑑の管理を被相続人が行っていた場合などです。こうしたケースでは、形式的には他人名義であっても、実質的には被相続人の財産とみなされ、相続財産として課税対象となることがあります。

2-6.海外との取引のある場合

相続財産に海外資産がある場合や、預金の取引履歴に海外の金融機関との取引が記載されている場合は、税務調査のターゲットになります。

海外資産については、国外送金等調書や国外財産調書などで把握したうえで、国税庁はCRS(共通報告基準)情報を、外国の税務当局と積極的に情報交換をしているため、高い確率で調査対象となります

2-7.相続税申告を行わなかった場合

令和5事務年度(2023年7月1日~2024年6月30日)の国税庁の資料によれば、相続税の無申告事案に対する税務調査において、申告漏れ等の非違が指摘された割合は約86%となっています。

市区町村役場に死亡届を提出すると、その情報は法務局を経由して税務署に報告されます。税務署は、過去の確定申告書、固定資産課税台帳、保険契約に関する支払調書などの情報をもとに、相続税の申告が必要と見込まれる方に対し、相続開始後6~8か月を目安に「相続税についてのお尋ね」を郵送します。このお尋ねに回答しない、あるいは申告がされない場合には、税務調査が実施される可能性が一層高まります。

このように、相続税の申告を行わなかった場合、税務調査が行われる可能性が非常に高く、実際に多くのケースで申告漏れが指摘されています。

3.税務調査の種類と調査の流れ

税務調査は、基本的に亡くなった方の自宅で行われます。

調査には相続人全員の立ち合いが望ましいですが、参加できない相続人がいる場合は、予め実施の事実を伝えておきましょう。

次に、税務調査の種類と調査までの流れをご紹介します。

3-1.一般的な形態の「任意調査」

相続税の税務調査には、申告内容に応じて次の3つの段階があります。これらはいずれも任意調査とされ、納税者の協力を前提に実施されるものです。

<簡易な接触>

税務署から電話や文書で連絡があり、相続税の申告内容について簡単なヒアリングが行われます。軽微な確認で済むケースが多いのが特徴です。

<机上調査>

提出された申告書や添付書類をもとに、税務署内で行われる書面中心の調査です。不明点や疑義があれば、追加の資料の提出が求められることもあります。

<実地調査>

税務署の調査官が被相続人の自宅を訪問し税務調査を行うことを「臨宅調査」といい、取引先や関係先を訪問して行われる調査を「反面調査」といいます。

これも任意で行われる調査ですが、調査への協力を拒否した場合には、不利な判断を受ける可能性があります。

3-2.悪質な場合に行われる「強制調査」

重大な申告漏れや意図的な財産隠しが疑われるなど、悪質なケースでは、裁判所の令状に基づいて強制調査が行われることがあります。

これは「マルサ」とも呼ばれ、任意調査とは異なり、強制的に帳簿や資料の提出が求められます。

通常の相続税調査ではまれですが、脱税行為が明らかな場合には強制調査が実施されます。

3-3.相続税における税務調査の流れ

実地調査の一般的な流れは以下のようになります。

① 事前連絡

税務調査が行われる場合、いきなり訪問されることはなく、通常は税務署の希望する調査予定日の1~2週間前に電話連絡があり、調査の日程調整が行われます。調査の場所は、原則として亡くなった方の自宅ですが、すでに自宅を売却した場合などは、相続人の自宅にて実施されます。

②調査当日

臨宅調査では、亡くなられた方の生前の状況や相続人の状況をヒアリングしたうえで、申告書と申告のもとになった書類を突合して、申告内容と財産の状況を詳細に確認していきます。

亡くなられた方の通帳や契約書、不動産関連書類などの提出が求められることが多く、調査は半日から1日程度かかります。

③結果の報告が届く

後日、2週間~1ヶ月ほどで税務署から調査結果が伝えられ、申告内容に問題がなければ調査は終了となります。不備や漏れがあった場合には、修正申告を求められたり、追徴課税が課されたりすることがあります。

4. 税務調査で指摘を受けた際の対処方法

ご自身が相続税の税務調査の対象となったことが明らかになった場合、予めどのような準備をしておけばよいのでしょうか。対応策を次にご紹介します。

4-1.税理士へ相談する

相続税の税務調査の事前連絡が来た場合、税理士に相談することはとても重要です。

税理士は、調査の前に必要な書類や情報を整理する手助けをしてくれます。調査当日は、税務署からの質問に対して適切に答える必要があるため、税理士と共に、想定される質問に対する回答を準備しておくと安心です。また、税理士に調査当日に立ち会ってもらうこともできます。これにより、税務署とのやり取りがスムーズに進むだけでなく、専門的なアドバイスを受けることが可能となります。

4-2.申告内容と財産の再確認

提出した相続税申告書の内容を再度確認し、記入漏れや計算ミスがないかをチェックします。特に、財産の評価額や特例の適用条件について、正確性を確認します。また、亡くなられた方の相続財産をすべて洗い出します。この時、家族や親族にも確認を行うことが重要です。特に、ネット銀行の口座など、物理的な通帳がない場合は注意が必要です。

<見落としがちな財産>

・現金(タンス預金やへそくり)

・名義預金

・不動産(先代名義のものなど)

・亡くなられた方との金銭の貸し借り

・生前贈与された財産

4-3.税務調査における必要書類をそろえる

税務調査の時に必要な書類は主に以下のものです。担当の税理士にも相談して、事前に整えておきましょう。

<税務調査における必要書類>

・相続税申告書の控え

・戸籍謄本(亡くなられた方の出生から死亡まで)

・遺産分割協議書

・預貯金関係の通帳や残高証明書

・不動産の権利証や評価証明書

5.相続税の無申告で課されるペナルティ税

相続税の無申告とは、亡くなられた方が亡くなってから10ヶ月以内の申告期限までに相続税の申告および納税を行わないことを指します。

たとえ相続人が財産を把握しておらず、意図せず無申告だった場合でも、税務調査が行われればその事実は必ず判明します。

ここでは、相続税の無申告に対して課されるペナルティ税についてご紹介します。

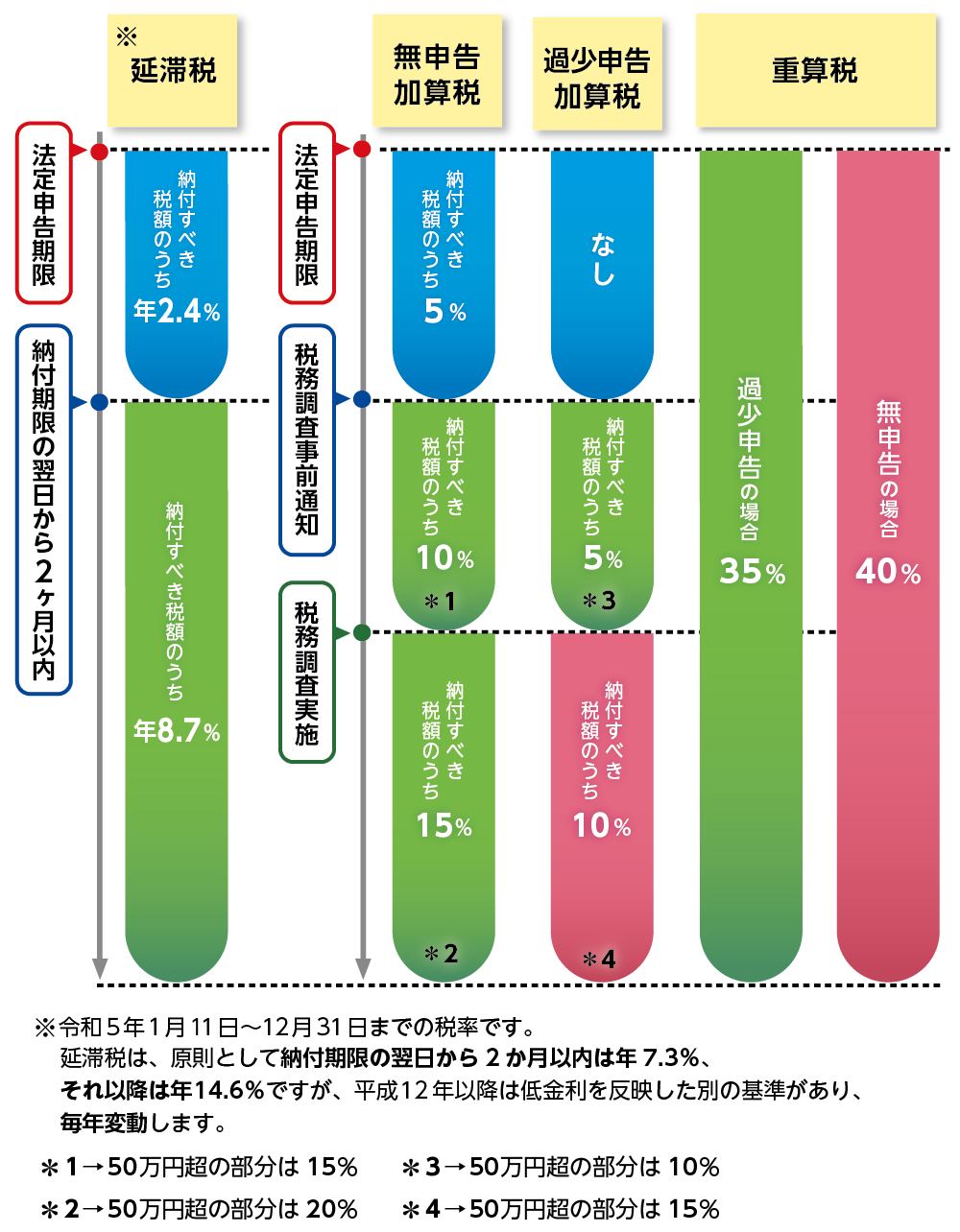

図2:相続税の無申告で課されるペナルティ税

5-1.納税までの日数に応じてかかる延滞税

令和7年(2025年)の延滞税率は、以下の通りです(参照:国税庁)

• 申告期限から2ヶ月以内:年2.4%

• 申告期限から2ヶ月を超えた場合:年8.7%

これは、国税庁が定める「延滞税特例基準割合」に基づき、以下の計算式で決定されます。

• 2ヶ月以内:「年7.3%」または「延滞税特例基準割合+1%」のいずれか低い方

• 2ヶ月超:「年14.6%」または「延滞税特例基準割合+7.3%」のいずれか低い方

令和7年の延滞税特例基準割合は、2ヶ月以内の場合は1.4%、2ヶ月超の場合は1.4%となっており、それぞれに加算される1%および7.3%を加えた結果、上記の延滞税率が適用されます。

延滞税は、相続税の申告期限から納付までの期間に応じて課されるため、期限内の納付が重要です。

5-2.適切に申告をしなかった場合にかかる加算税

加算税は、相続税を適切に申告しなかった場合に課される税金であり、次の3種類があります。

①無申告加算税

本来申告が必要であったにもかかわらず、法定申告期限までに申告を行わなかった場合には、「無申告加算税」が課されます。

税率は、次のように区分されます。

・50万円以下の部分:15%

・50万円超300万円以下の部分:20%

・300万円超の部分:30%

※ただし、税務署の調査を受ける前に自主的に申告を行った場合には、加算税が軽減または免除されることがあります(いわゆる「自主申告による軽減措置」)。

②過少申告加算税

申告はしたが、実際の税額よりも少ない金額で申告した場合に課されます。税務調査後に修正申告を行った場合、追加納付した金額の10%または15%が課されます。

➂重加算税

財産を隠したり、証拠となる書類を偽造したりするなど、申告の義務を理解していながら意図的に相続税を逃れようとした場合には、最も重い「重加算税」が課されます。

この重加算税は、本来納めるべき相続税額に対して35%または40%が加算される非常に厳しいペナルティといえます。

6税務調査を防ぐ事前対策

相続税の税務調査を防ぐための事前対策として、6つのポイントをご紹介します。

これらの対策を講じることで、税務調査のリスクを減らしスムーズに手続きをすすめることができます。

<相続発生後に必要な対応(税務調査リスクを防ぐために)>

① 正確な相続財産の把握

亡くなった方が所有していたすべての財産を正確に把握することは非常に重要です。

見落としがないように、家族や関係者と情報を共有しながら丁寧に確認しましょう。

特に、金庫やタンス預金など、場所が特定しにくい現金資産も含めてしっかりと確認する必要があります。

② 相続税に詳しい税理士への相談

相続税に詳しい税理士に相談することで、申告内容の正確性を高めることができます。

相続税に精通した税理士は、法律や実務に則した適切な申告やアドバイスを行ってくれます。

③ 申告書の事前確認

相続税の申告書を提出する前には、計算や記載内容に誤りがないかを十分に確認しましょう。

特に、相続財産の評価や控除額の計算ミスがないか慎重にチェックが必要です。

また、申告書に税理士の署名がない場合、税務調査のリスクが高まることから、相続税に詳しい税理士に作成・確認を依頼することをおすすめします。

④ 財産の流れの把握

亡くなった方の財産の流れを把握しておくことも重要です。特に、預貯金の入出金が多い場合には、税務署から調査対象になりやすくなります。

どのような取引があったかを事前に整理しておくことで、申告漏れを防ぐことができます。

<相続発生前に行っておきたい事前対策>

⑤ 生前贈与の記録

生前贈与を行った場合は、その証拠をしっかりと残しておくことが重要です。

贈与契約書の作成や銀行振込の利用など、贈与の事実が明確にわかる形で記録を残しておくと、後々のトラブルや税務調査に備えることができます。

⑥ 定期的な見直し

相続税に関する法律や制度は変更されることがあるため、定期的に相続対策を見直すことが大切です。

相続財産の内容や家族の状況に応じて、適切な対策を講じておくことで、将来の税務調査リスクを軽減できます。こちらも、相続に精通した税理士への相談が有効です。

7.まとめ

相続税の税務調査は、申告内容に不備や不明点がある場合に行われるものであり、思いがけず対象となることもあります。しかし、事前に相続財産を正確に把握し、信頼できる税理士に相談して適切な申告を行うことで、税務調査のリスクを大幅に減らすことができます。特に、生前贈与の記録や財産の流れの把握、申告書の正確性の確認は、調査回避に向けた重要なポイントです。

相続税は一生に何度も経験するものではないからこそ、専門的なサポートを活用しながら慎重に手続きをすすめましょう。事前対策をしっかり講じることで、不安なく相続を終えることができます。

ご不明な点、ご相談されたいことがございましたら、お気軽にOAG税理士法人へお問い合わせください。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。